Mencapai Kebebasan Finansial:10 Tujuan Utama untuk Membangun Kekayaan

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Mengambil kendali atas masa depan keuangan Anda melibatkan penetapan tujuan keuangan jangka pendek, jangka menengah, dan jangka panjang.

Faktanya, tahukah Anda bahwa 83% orang yang menetapkan tujuan keuangan merasa lebih baik dengan situasi keuangan mereka hanya dalam waktu 12 bulan setelah menetapkan tujuan mereka?

Menetapkan tujuan keuangan juga dapat membantu Anda memperbaiki situasi keuangan Anda saat ini.

Dan dalam artikel ini, saya akan menunjukkan cara menetapkan sasaran keuangan dengan memberikan 10 contoh sasaran keuangan teratas yang dapat membantu Anda mengendalikan keuangan.

Mari kita mulai!

Dalam artikel ini

Apa yang dimaksud dengan Tujuan Finansial?

Tujuan finansial adalah tonggak sejarah yang ingin Anda capai dengan menguasai pengelolaan uang. Sasaran keuangan dapat bersifat jangka pendek, jangka menengah, atau jangka panjang dan biasanya mengharuskan Anda membuat anggaran, menabung lebih banyak, melunasi utang, dan berinvestasi untuk masa pensiun.

Semakin spesifik dan terukur tujuan keuangan Anda, semakin besar kemungkinan Anda mencapainya.

Kenyataan yang disayangkan adalah bahwa saat ini lebih dari sebelumnya; Orang Amerikamembutuhkannya untuk berkomitmen terhadap tujuan keuangan pribadinya sehingga mereka dapat mempersiapkan masa depannya dengan lebih baik.

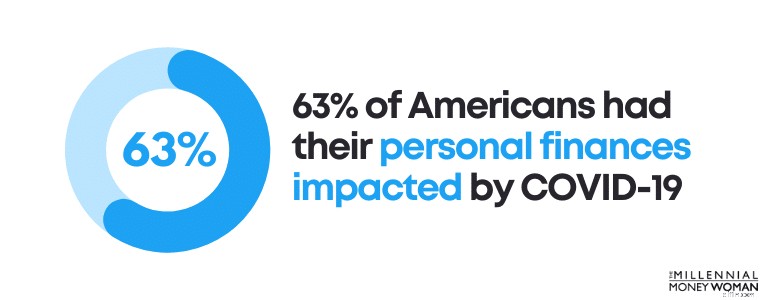

Pandemi yang terjadi baru-baru ini benar-benar merupakan gangguan finansial bagi sebagian besar orang Amerika. Faktanya, 63% orang Amerika mengatakan keuangan pribadi mereka terdampak oleh COVID-19.

Sasaran keuangan yang kuat dapat membantu Anda kembali ke jalur yang benar.

Langkah pertama untuk mengembangkan sasaran finansial Anda adalah membuat anggaran dengan program software terbaik seperti You Need A Budget .

Setelah Anda membuat anggaran, langkah selanjutnya adalah menentukan tujuan keuangan Anda.

Di bawah ini adalah daftar tujuan finansial yang saya dan suami kembangkan untuk diri kami sendiri:

- Hidup dengan anggaran minimalis

- Lunasi hipotek selambat-lambatnya 35

- Pensiunkan orang tua kita pada usia 35

- Mencapai status jutawan pada usia 35

- Bepergian ke 1 negara baru setiap tahun

- Bangun 2 pekerjaan sampingan tambahan sebanyak 30

Meskipun kami memiliki banyak sasaran tambahan, berikut adalah beberapa sasaran finansial awal yang juga dapat Anda jadikan inspirasi.

3 Jenis Tujuan Keuangan

Ada 3 jenis tujuan finansial:

- Jangka pendek

- Semester Tengah

- Jangka panjang

Penting untuk memahami perbedaan antara ketiga jenis tersebut sehingga Anda dapat mulai menetapkan tujuan keuangan jangka pendek, jangka menengah, dan jangka panjang.

Di bawah ini adalah rincian 3 jenis tujuan keuangan:

Jangka Pendek

12 bulan

Jangka Menengah

1 tahun hingga 5 tahun

Jangka Panjang

5 tahun+

Berikut beberapa contoh tujuan keuangan jangka pendek:

- Mulai anggaran

- Simpan untuk hadiah liburan

- Menyiapkan rencana warisan

- Membangun dana darurat

- Membuat pernyataan kekayaan bersih

Tujuan jangka pendek harus dicapai dalam waktu 1 tahun setelah ditetapkan. Biasanya, tujuan jangka pendek cukup jelas.

Sekarang mari kita lihat beberapa contoh tujuan keuangan jangka menengah:

- Lunasi mobil Anda

- Mulai maksimalkan 401rb Anda

- Menabung untuk uang muka rumah

- Lunasi hutang kartu kredit Anda yang sangat besar

Tujuan jangka menengah sering kali membutuhkan lebih banyak waktu untuk direncanakan dan dilaksanakan. Tujuan ini juga biasanya membutuhkan lebih banyak uang dibandingkan tujuan keuangan jangka pendek.

Terakhir, mari kita lihat beberapa contoh tujuan keuangan jangka panjang:

- Simpan untuk kuliah

- Menabung untuk masa pensiun

- Bangun bisnis Anda

- Lunasi hipotek Anda

- Rencanakan perawatan jangka panjang

- Tinjau rencana warisan Anda

Tujuan keuangan jangka panjang sering kali memerlukan lebih banyak perencanaan, lebih banyak uang, dan lebih banyak komitmen. Seringkali, tujuan jangka panjang memerlukan kesabaran dan disiplin – dan biasanya memerlukan waktu untuk melihat kemajuannya.

Yang mengejutkan, hanya 30% orang Amerika yang memiliki tujuan finansial jangka panjang.

Penting untuk memiliki tujuan keuangan jangka panjang karena tujuan ini membantu Anda mencapai impian seumur hidup – seperti pensiun, memiliki rumah, atau menafkahi keamanan finansial keluarga Anda.

Tujuan Keuangan:Hal yang Perlu Diingat

Saat Anda mulai mempertimbangkan sasaran finansial mana yang paling sesuai dengan Anda dan situasi Anda, Anda harus ingat bahwa ada cara rahasia untuk membangun sasaran finansial yang sukses.

Saya menyebutnya Paket SMARTV .

Khusus

Sasaran Anda harus spesifik

Dapat diukur

Kemajuan Anda harus dilacak

Dapat ditindaklanjuti

Anda harus dapat mengambil tindakan mudah

Realistis

Jangan melebih-lebihkan tujuan Anda

Terbatas waktu

Tetapkan kerangka waktu tertentu

Terlihat

Sasaran Anda harus terlihat setiap hari

Jika Anda mengikuti langkah-langkah rencana SMARTV, Anda akan semakin sulit mencapai kegagalan dalam mencapai tujuan Anda.

Saya pribadi telah menggunakan paket SMARTV ketika membangun blog ini, dan hasilnya luar biasa.

10 Contoh Sasaran Keuangan Teratas

Sekarang setelah Anda memiliki gambaran kasar tentang cara menetapkan tujuan keuangan, mari kita lihat 10 contoh tujuan keuangan teratas.

Saat Anda membaca tujuan ini, ingatlah untuk tetap:

- Sabar

- Fokus

- Konsisten

Meskipun Anda tidak melihat kemajuan dalam beberapa bulan pertama, lanjutkan rencana Anda, dan kemungkinan besar, Anda akan mulai melihat perbedaannya di kemudian hari.

Mari selami lebih dalam.

1. Didik Diri Anda tentang Literasi Keuangan Dasar

Jika Anda ingin maju secara finansial, Anda harus memahami masalah dasar uang.

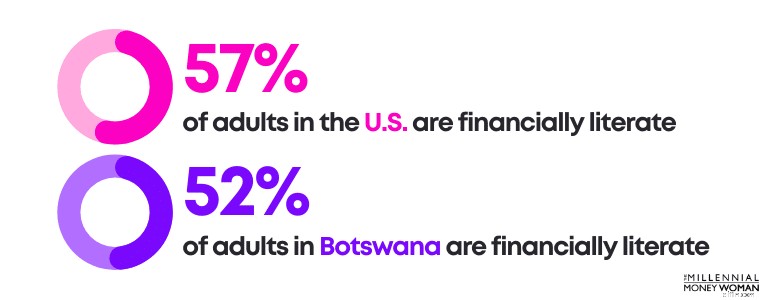

Tahukah Anda bahwa Botswana hampir sama melek finansialnya dengan Amerika Serikat?

Jelas, ada banyak hal yang perlu kita bahas.

Jika Anda ingin menghemat uang di masa depan, salah satu tujuan keuangan Anda adalah mulai mendidik diri sendiri tentang keaksaraan keuangan dasar .

Faktanya, kurangnya literasi keuangan telah merugikan masyarakat Amerika hanya sekitar $415 miliar pada tahun 2020 saja.

Bantulah diri Anda sendiri dan mulailah menabung sekarang.

Jika Anda meningkatkan literasi keuangan, Anda akan berada di depan sebagian besar generasi Milenial, karena hanya 16% generasi milenial yang melek finansial.

Tidak mengherankan jika hanya 16% generasi milenial yang dianggap melek finansial karena hanya 21 negara bagian yang mewajibkan siswa sekolah menengah di AS untuk mengambil kursus keuangan pribadi.

Saya percaya bahwa setiap siswa harus mengikuti kelas keuangan pribadi.

Jika Anda ingin meningkatkan literasi keuangan Anda, saya sarankan Anda terlebih dahulu mendaftar ke buletin mingguan saya, di bawah.

Kedua, saya menyarankan untuk membaca buku (atau mendengarkan podcast) yang membahas tentang beberapa konsep dasar keuangan pribadi.

Di bawah ini adalah pilihan buku keuangan pribadi terbaik saya:

- Kesenjangan Perilaku oleh Carl Richards

- Cara Menjadi Kaya dari Ketiadaan oleh Saya

- Pikiran Jutawan oleh Dr. Thomas J. Stanley

- Orang Terkaya di Babel oleh George S. Clason

Bagian terpentingnya adalah mulai mendidik diri sendiri – meskipun hanya 15 menit sehari.

2. Bayar Diri Anda Terlebih Dahulu

Membayar diri sendiri terlebih dahulu sangat penting untuk kesuksesan finansial jangka panjang.

Membayar diri sendiri terlebih dahulu berarti menggunakan uang gaji Anda untuk:

- Membayar hutang kartu kredit

- Berinvestasi dalam program pensiun Anda

- Tambahkan ke dana tabungan darurat Anda

- Tingkatkan kontribusi investasi Anda

Membayar diri sendiri terlebih dahulu adalah salah satu bentuk perawatan diri.

Saat ini, 95% generasi milenial menabung kurang dari jumlah yang disarankan untuk masa pensiun (yang biasanya berkisar antara 10% hingga 20% dari total pendapatan Anda).

Kabar baiknya adalah membayar diri sendiri terlebih dahulu adalah salah satu cara untuk melawan statistik ini.

Begini caranya:

- Unduh Keuangan M1

- Belanjakan lebih sedikit dari penghasilan Anda

- Menyiapkan investasi berulang otomatis

- Jangan biarkan gaya hidup Anda memengaruhi tujuan jangka panjang Anda

M1 Finance adalah aplikasi investasi (gratis untuk diunduh) yang dirancang untuk penabung serius dan jangka panjang. Minimum untuk membuka rekening reguler adalah $100 dan $500 untuk rekening pensiun.

Jika saat ini Anda tidak dapat mengeluarkan banyak uang – maka pertimbangkan untuk mengunduh Acorns . Acorns adalah aplikasi investasi tempat Anda dapat mulai berinvestasi hanya dengan $5.

Poin terpentingnya adalah mulai membayar diri Anda sendiri terlebih dahulu sekarang.

3. Bangun Aliran Pendapatan Tambahan

Pernahkah Anda mendengar pepatah:Jangan pernah menaruh telur dalam 1 keranjang?

Hal yang sama berlaku untuk aliran pendapatan Anda.

Membangun berbagai aliran pendapatan adalah salah satu bentuk perawatan diri.

Apalagi dengan adanya pandemi COVID-19, kita diajari bahwa kita tidak bisa lagi hanya mengandalkan satu sumber pendapatan (yang bagi banyak orang merupakan pekerjaan utama mereka).

Sebaliknya, sangat penting untuk mulai membangun aliran pendapatan pasif .

Berikut beberapa ide penghasilan pasif teratas:

Jika Anda ingin mandiri secara finansial dan menciptakan sumber pendapatan baru, cobalah platform berikut untuk mengembangkan kekayaan jangka panjang Anda.

Bacaan yang Direkomendasikan:7 Aliran Pendapatan Berganda

4. Kembangkan &Patuhi Anggaran

Pernahkah Anda mencoba berkendara dalam perjalanan jauh tanpa peta (atau tanpa GPS)?

Jika Anda tidak terpaku pada peta, kemungkinan besar Anda akan tersesat dan mungkin berakhir di suatu tempat yang sama sekali berbeda dari tujuan akhir Anda.

Hal yang sama berlaku untuk tidak memiliki anggaran.

Anggaran Anda adalah peta jalan Anda.

Anggaran sangat penting untuk membantu Anda:

- Rencana

- Jalankan

- Pencapaian

…Tujuan keuangan Anda.

Dan kabar baiknya adalah 58% orang Amerika merasa nyaman membuat anggaran pribadi – namun sebagian besar belum memulainya.

Hal ini tidak masalah karena salah satu kunci untuk menetapkan sasaran finansial adalah memahami terlebih dahulu situasi Anda saat ini: Pendapatan dan pengeluaran Anda.

Di situlah anggaran berperan.

Salah satu aplikasi penganggaran paling efektif yang dikenal sebagai YNAB, alias Anda Membutuhkan Anggaran.

Anda dapat mengunduh YNAB dan menjalani uji coba gratis selama 34 hari untuk mengetahui apakah Anda menyukai aplikasinya.

YNAB mengklaim bahwa aplikasinya sangat efektif sehingga pengguna YNAB yang baru pertama kali menghemat sekitar $600 dalam 2 bulan pertama dan lebih dari $6.000 pada tahun pertama penggunaan aplikasi.

5. Lunasi Semua Hutang Kartu Kredit

Tahukah Anda bahwa rata-rata keluarga Amerika dibebani dengan utang kartu kredit lebih dari $6.270?

Dengan tingkat bunga APY rata-rata 25%, rumah tangga ini mungkin membayar $1.567,50 hanya bunga per tahun.

Astaga.

Tentu saja, COVID-19 merupakan kontributor utama terhadap meningkatnya beban utang, dimana 51% orang dewasa di AS mengakumulasikan lebih banyak utang selama wabah ini.

Ada beberapa cara cerdas untuk melunasi utang kartu kredit , namun.

Salah satu caranya disebut dengan konsolidasi utang kartu kredit.

Alasan mengapa konsolidasi utang dapat berhasil adalah:

- Anda membayar tingkat bunga yang lebih rendah

- Anda hanya memiliki 1 pembayaran bulanan ke 1 perusahaan

- Ada tanggal akhir yang jelas kapan pembayaran Anda dihentikan

Salah satu perusahaan yang khusus menangani konsolidasi utang adalah Tally 👇

Tally mempermudah Anda untuk selalu memantau kartu kredit Anda.

Anda memindai kartu Anda. Jika Anda memenuhi syarat, tally memberi Anda batas kredit dengan APR rendah dan mengelola semua pembayaran Anda.

Tidak ada biaya keterlambatan. Tidak ada tipu muslihat. Hanya cara yang lebih cepat untuk membayar saldo Anda.

Mulailah melunasi utang berbunga tinggi hari ini.

Rekening bank Anda akan berterima kasih nanti.

6. Bangun Dana Tabungan Darurat

Jika Anda harus berkendara tepat 137 mil, apakah Anda akan mengisi tangki mobil Anda agar dapat menempuh jarak tepat 137 mil?

Jawabannya seharusnya tidak.

Anda tidak tahu apakah akan ada jalan memutar, yang dapat menyebabkan Anda mengemudi dengan rute berbeda, dan Anda juga tidak tahu apakah Anda akan tersesat dan berkendara lebih dari 137 mil.

Kami hanya tidak tahu apa yang akan terjadi di masa depan.

Oleh karena itu, penting sekali untuk memiliki dana tabungan darurat – rekening tunai yang dapat membantu Anda melewati keadaan darurat seperti jalan memutar yang tidak terduga.

Namun yang mengejutkan, hampir 10% orang Amerika memiliki tabungan sebesar $0.

Jika terjadi keadaan darurat, kemungkinan besar mereka harus menggunakan pembiayaan utang (alias menggunakan kartu kredit) atau mengambil pinjaman berbunga tinggi lainnya.

Yang lebih mengejutkan lagi adalah hanya 39% orang Amerika yang mampu membayar pengeluaran tak terduga sebesar $1.000.

Berikut jumlah yang harus Anda simpan dalam dana darurat:

- biaya hidup Anda selama 3 hingga 6 bulan

Jadi, jika Anda berpenghasilan $3.000 sebulan, Anda seharusnya menabung antara $9.000 hingga $18.000 tunai dalam dana tabungan darurat.

Mengapa?

COVID memberi kita pelajaran berharga: Pekerjaan Anda bersifat sementara.

Dana tabungan darurat Anda dapat membuat Anda tetap bertahan selama bulan-bulan Anda mencari pekerjaan (misalnya). Rata-rata, mencari pekerjaan biasanya membutuhkan waktu 6+ minggu.

Di sinilah Anda paling bergantung pada dana darurat.

Berikut cara mendapatkan hasil maksimal:

Buka rekening tabungan dengan hasil tinggi dengan bank online seperti Axos Bank dan tetapkan itu sebagai dana tabungan darurat Anda.

Axos Bank menawarkan suku bunga hingga 10x rata-rata nasional untuk uang tunai Anda. Membuka akun gratis, tidak ada periode penguncian pada uang Anda, dan Anda mendapatkan perlindungan FDIC.

Inilah cara Anda mengoptimalkan uang tunai dan bersiap menghadapi hal tak terduga.

7. Tetapkan Skor Kredit yang Solid

Pikirkan tentang tujuan jangka panjang Anda.

Jika Anda ingin:

- Beli mobil

- Beli rumah

- Dapatkan pekerjaan baru

…Maka Anda mungkin harus menunjukkan bahwa Anda bertanggung jawab.

Sebagian besar institusi mengambil skor kredit Anda , yang bagi mereka merupakan ukuran tanggung jawab (alias apakah Anda membayar tagihan tepat waktu).

Begitulah adanya.

Saya ingin Anda memikirkan tentang nilai kredit Anda – dan jika Anda tidak mengetahui nilai kredit Anda, lihatlah Credit Karma , yang akan menampilkan laporan skor kredit Anda secara gratis.

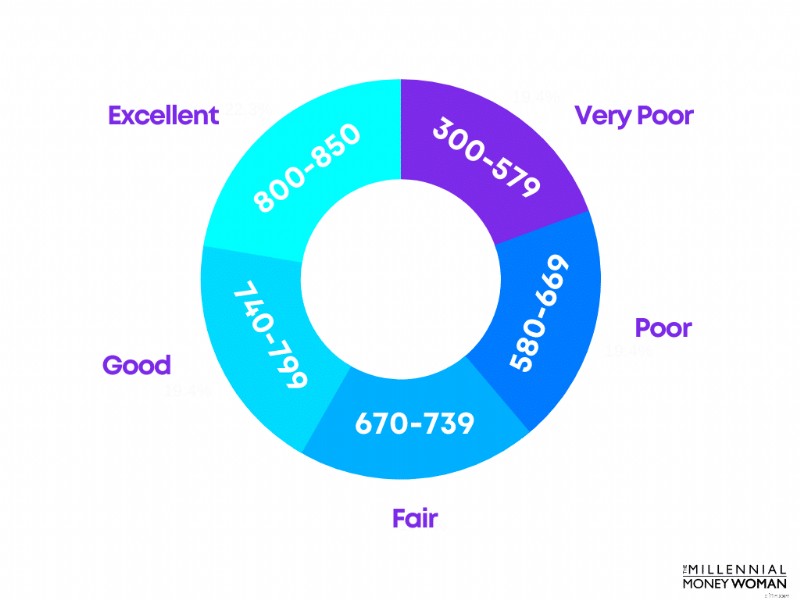

Di bawah ini adalah kisaran skor kredit FICO:

Tujuan Anda haruslah berada di antara rentang Baik dan Sangat Baik.

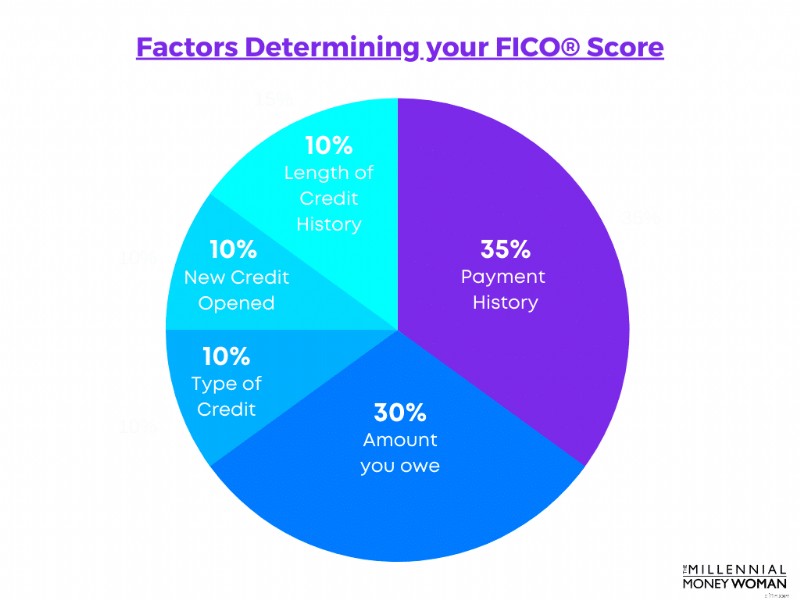

Skor kredit Anda ditentukan oleh beberapa faktor termasuk:

- Bauran kredit Anda

- Kredit baru Anda

- Berapa banyak utang Anda

- Riwayat pembayaran Anda

- Panjang riwayat kredit Anda

Di bawah ini adalah rincian kasar tentang seberapa besar bobot setiap kategori dalam menentukan skor kredit Anda:

Kini, jika Anda tidak memiliki riwayat kredit atau pembayaran karena Anda masih muda dan belum sempat menggunakan kartu kredit, maka ada solusi untuk meningkatkan skor kredit Anda secepatnya.

Perbaikan tersebut disebut Self Credit Builder.

Self membantu Anda membangun riwayat kredit Anda (dan nilai kredit Anda) bahkan ketika Anda tidak memiliki kredit. Laporkan sendiri pembayaran Anda ke lembaga pelaporan kredit untuk membangun riwayat Anda.

Satu-satunya peringatan adalah dengan Self Anda tidak boleh melewatkan pembayaran.

Jika Anda melakukannya, hal ini sama sekali menggagalkan tujuan aplikasi ini (yaitu untuk membangun kredit Anda).

8. Simpan untuk Pensiun

Meskipun masa pensiun tampaknya masih lama, tidak ada kata terlambat untuk memikirkan peta jalan Anda untuk menjadi bebas finansial selama masa pensiun.

Jika Anda ingin menjadi yang terdepan, mulailah menabung untuk masa pensiun hari ini.

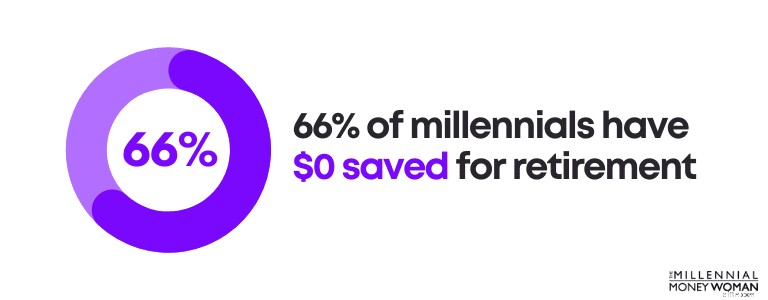

Faktanya, 66% generasi milenial memiliki tabungan sebesar $0 untuk masa pensiun.

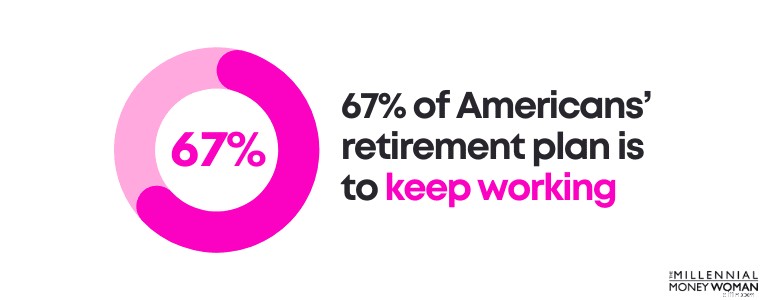

Yang lebih buruk lagi, 67% orang Amerika berencana untuk tetap bekerja selama masa pensiun – yang sering kali menyebabkan stres, peningkatan masalah kesehatan, dan potensi frustrasi.

Kecuali Anda menyukai pekerjaan Anda, jangan mengandalkan bekerja di beberapa tahun terakhir hidup Anda karena Anda tidak punya pilihan lain.

Selamatkan diri Anda dari masalah dengan menggunakan uang Anda hari ini.

Begini caranya:

- Unduh Keuangan M1

- Belanjakan lebih sedikit dari penghasilan Anda

- Maksimalkan rencana pensiun Anda

- Berinvestasi secara konsisten setiap bulan

Pertama, sangat penting untuk setidaknya menyumbangkan cukup uang ke paket 401k Anda (jika Anda memiliki akses ke paket tersebut) sehingga Anda menerima kontribusi yang sesuai dengan perusahaan Anda.

Kedua, Anda dapat membuka rekening pensiun yang diuntungkan pajak (seperti IRA atau Roth IRA) melalui aplikasi investasi gratis seperti M1 Finance .

Meskipun Anda dapat berinvestasi “hanya” $100 setiap minggu, lakukanlah.

Mulai sekarang. Anda akan berterima kasih pada diri sendiri nanti.

9. Dapatkan Asuransi Jiwa

Bahkan jika Anda berusia awal 20-an, asuransi jiwa adalah sesuatu yang mungkin ingin Anda pertimbangkan suatu saat nanti – dan semakin dini, semakin baik.

Mengapa?

Karena biaya asuransi jiwa Anda bisa jauh lebih rendah jika Anda lebih muda (karena Anda lebih sehat) dibandingkan jika Anda mengajukan asuransi jiwa di usia yang lebih tua.

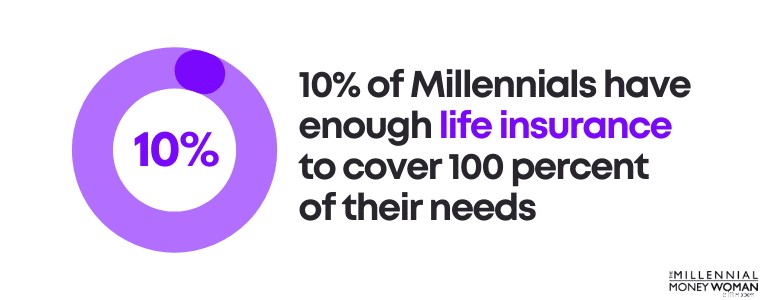

Faktanya, hanya 10% generasi Milenial yang memiliki asuransi jiwa yang cukup untuk memenuhi 100 persen kebutuhan mereka.

Inilah saat Anda membutuhkan asuransi jiwa:

- Kamu punya anak

- Anda mempunyai pasangan

- Anda memiliki tanggungan lain

- Anda adalah pencari nafkah utama

Dan sejujurnya, bahkan jika Anda lajang dan tidak memiliki anak sebagai generasi milenial, Anda mungkin harus mempertimbangkan untuk membeli asuransi jiwa lebih awal – terutama jika Anda berencana untuk memulai sebuah keluarga di masa depan.

Bacaan yang Direkomendasikan: Berapa Banyak Asuransi Jiwa yang Saya Butuhkan?

Perlu saya perhatikan bahwa ada banyak jenis asuransi jiwa.

Ketika saya berbicara tentang asuransi jiwa untuk generasi Milenial, yang saya maksud sebenarnya adalah membeli apa yang disebut dengan asuransi jiwa berjangka .

Sebaliknya, jika masa asuransi jiwa Anda tidak habis (yang kami harap tidak demikian), maka penerima manfaat yang Anda tunjuk (alias orang-orang yang ingin Anda terima uang asuransi jiwa Anda) akan menerima manfaat kematian asuransi jiwa Anda, bebas pajak.

Saya bekerja dengan banyak generasi milenial, dan saya sering menyarankan agar mereka mempertimbangkan untuk membeli manfaat kematian asuransi jiwa berjangka antara $500.000 hingga $1 juta.

Biasanya, mereka akan mengenakan biaya bulanan sebesar $20 hingga $50 untuk jenis pertanggungan tersebut (yang cukup hemat biaya).

Tentu saja, saya tidak mengetahui situasi Anda, jadi saya tidak dapat memberikan rekomendasi – namun saya dapat merekomendasikan Anda untuk memeriksa Policygenius.

Policygenius dan saya bermitra karena saya benar-benar yakin bahwa Policygenius dapat memberi Anda tarif asuransi jiwa berjangka terbaik di pasar.

Inilah yang Anda lakukan:

- Buka Policygenius

- Ketikkan informasi dasar Anda

- Jalankan penawaran asuransi jiwa dalam hitungan menit

- Tentukan apakah Anda menyukai apa yang mereka tawarkan

- Mulailah proses asuransi jiwa untuk melindungi keluarga Anda

Menjalankan penawaran membutuhkan waktu antara 2 hingga 4 menit, dan Anda akan melihat berapa banyak yang dapat Anda harapkan untuk segera dibayar untuk asuransi jiwa Anda.

Meskipun tidak ada orang yang suka membicarakan kematian mereka, penting untuk mempersiapkan diri Anda – dan orang yang Anda cintai – untuk skenario terburuk.

Asuransi jiwa berjangka seringkali merupakan cara yang hemat biaya.

10. Siapkan Dokumen Properti Anda

Salah satu tujuan finansial terbaik – dan biasanya paling diabaikan – adalah mempersiapkan dokumen properti Anda .

Sama seperti asuransi jiwa, tidak ada seorang pun yang suka membicarakan kematiannya sendiri (termasuk saya!). Namun kematian hanyalah bagian dari siklus kehidupan.

Dan jika tujuan kita adalah membantu orang yang kita kasihi menghindari tekanan finansial sebanyak mungkin, terutama saat berduka, maka Anda mungkin harus menjadikannya sebagai prioritas untuk menyiapkan dokumen warisan Anda.

Dokumen warisan yang umum mencakup hal-hal berikut:

- Kehendak Dasar

- Hidup Akan

- Kepercayaan Hidup

- Pengganti Perawatan Kesehatan

- Surat Kuasa yang Tahan Lama

Jika Anda berpikir Anda membaca bahasa lain dan memiliki lebih banyak tanda tanya daripada jawaban, lihat terjemahan bahasa Inggris saya di bawah:

Kehendak Dasar

Anda mengarahkan bagaimana Anda ingin properti Anda (mulai dari perhiasan hingga uang Anda) diwariskan kepada keluarga, teman, badan amal, dll.

Keinginan Hidup

Jika Anda tidak mampu dan tidak dapat mengekspresikan diri, dokumen ini akan merinci perawatan medis Anda.

Kepercayaan yang Hidup

Sebuah cara untuk membagi harta Anda setelah kematian Anda tanpa melalui sistem pengadilan umum.

Pengganti Perawatan Kesehatan

Jika Anda tidak dapat mengambil keputusan medis (alias Anda tidak mampu), dokumen ini akan menyatakan orang yang Anda beri wewenang untuk mengambil keputusan atas nama Anda.

Ini haruslah seseorang yang Anda percayai.

Surat Kuasa Tahan Lama (alias DPOA)

Anda memilih seseorang yang Anda percayai untuk mengambil keputusan atas nama Anda mengenai hampir semua aspek kehidupan Anda (mulai dari keuangan, hingga kesehatan Anda, dll.). DPOA berlaku sejak ditandatangani dan berakhir ketika Anda meninggal dunia.

Sekarang, jika Anda masih muda dan situasi keuangan Anda tidak terlalu rumit, Anda mungkin tidak memerlukan perwalian.

Namun, Anda mungkin harus mempertimbangkan untuk mendapatkan dokumen warisan lainnya.

Namun, mengingat sebagian besar generasi milenial baru saja memulai karir mereka, mungkin terlilit utang pelajar, dan mungkin belum menghasilkan banyak uang, ada cara lain yang jauh lebih hemat biaya untuk membuat dokumen properti: Menggunakan layanan online.

Salah satu layanan perencanaan properti online yang paling direkomendasikan dikenal sebagai Trust &Will.

Trust &Will menyediakan dokumen dasar perencanaan properti (termasuk Surat Wasiat, Surat Wasiat Hidup, Surat Kuasa, dll.) yang khusus untuk negara bagian.

Setelah menjawab beberapa pertanyaan tentang situasi pribadi Anda, Trust &Will menyusun rencana yang disesuaikan untuk Anda – ditambah seiring perubahan hidup Anda, Anda juga dapat memperbarui rencana warisan Anda.

FAQ tentang Sasaran Keuangan

Apa saja contoh tujuan keuangan?

Beberapa contoh tujuan keuangan meliputi:

- Buat anggaran

- Bayar diri Anda terlebih dahulu

- Dapatkan asuransi jiwa

- Menyiapkan rencana warisan

- Membayar utang berbunga tinggi

- Menciptakan penghasilan sampingan

- Tingkatkan literasi keuangan Anda

- Tingkatkan tabungan pensiun Anda

Apa tujuan finansial yang baik?

Sasaran keuangan pribadi yang baik akan mencakup karakteristik yang SMART akronim:Spesifik, Terukur, Dapat Dicapai, Relevan, Berbasis Waktu. Kunci dari tujuan finansial yang baik adalah Anda membuat peta jalan yang jelas untuk mencapai tujuan Anda.

Menetapkan tujuan keuangan berhasil ketika Anda menetapkan tujuan keuangan jangka pendek, tujuan keuangan jangka menengah, dan tujuan keuangan jangka panjang. Semakin Anda mengelompokkan tujuan keuangan pribadi ke dalam beberapa kategori, semakin mudah untuk mencapainya.

Apa saja tujuan finansial yang besar?

Sasaran finansial jangka panjang sangat penting untuk mencapai kebebasan finansial . Salah satu tujuan finansial paling populer adalah menabung cukup uang untuk masa pensiun. Meskipun sebagian besar orang menyarankan untuk menabung sekitar 10% dari total pendapatan Anda, mengingat meningkatnya biaya hidup saat ini, mahalnya biaya perawatan kesehatan, dan fakta bahwa kita hidup lebih lama, lebih baik Anda menghemat 30% minimal dari total pendapatan Anda untuk masa pensiun yang lebih baik.

Bagaimana cara menentukan tujuan finansial saya?

Hal pertama yang harus dilakukan adalah mencari tahu situasi Anda saat ini:Berapa anggaran Anda (pendapatan vs. pengeluaran) dan berapa kekayaan bersih Anda saat ini (berapa banyak yang Anda miliki vs. berapa banyak hutang Anda).

Jika Anda tahu apa yang ingin Anda capai di masa depan (seperti melunasi hutang, menabung untuk masa pensiun) dan Anda sudah menentukan situasi keuangan Anda saat ini, yang perlu Anda lakukan hanyalah membuat tujuan keuangan jangka pendek, jangka menengah, dan jangka panjang untuk membantu Anda menghubungkan titik-titik tersebut dengan tujuan yang Anda inginkan, secara finansial, di masa depan.

Tujuan Finansial:Intinya

Terutama di dunia yang kacau dan dilanda pandemi saat ini, memahami tujuan keuangan Anda dan apa yang perlu Anda lakukan untuk mewujudkannya menjadi semakin penting.

Ingatlah bahwa sasaran keuangan pribadi Anda harus:

- Khusus

- Dapat diukur

- Dapat dicapai

- Relevan

- Berbasis waktu

…Atau tujuan finansial Anda harus SMART .

Hidup dijamin akan memberikan banyak tantangan tak terduga ke arah Anda – dan Anda sebaiknya bersiap menghadapi situasi tersebut (secara finansial).

Perlu diingat bahwa:

- Orang-orang hidup lebih lama

- Upah cukup stagnan

- Biaya hidup meningkat

- Utang pinjaman pelajar meningkat

- Biaya layanan kesehatan meningkat

…Dan semua ini berarti gambaran keuangan Anda lebih siap menghadapi apa pun yang menghadang Anda.

Jika Anda tidak tahu harus mulai dari mana, saran saya adalah mulai dengan anggaran. Ingatlah bahwa Anda dapat mengunduh salah satu alat penganggaran terbaik, You Need A Budget (alias YNAB) , dengan uji coba gratis selama 34 hari.

Keuangan biasanya merupakan permainan jangka panjang. Jadi, bersabarlah saja dan tetap fokus pada tujuan finansial jangka panjang tersebut.

Rekening bank Anda akan berterima kasih kepada saya nanti.

Bagaimana rencana Anda untuk mencapai tujuan keuangan Anda? Beri tahu saya di bagian komentar di bawah.

-

Apa yang Tidak Diketahui CEO Kami Tentang CRM

Pakar CRM Di Really Simple Systems, jurnalis sering meminta kami untuk mengomentari data penelitian CRM dan memberikan pendapat yang akan menambah bobot artikel yang mereka tulis. Sebagai Manajer Pe

-

Penipuan pengampunan pinjaman siswa:Apa yang harus diwaspadai

Dengan hutang pinjaman mahasiswa yang luar biasa mencapai $1,58 triliun pada kuartal pertama tahun 2021, tidak heran orang mungkin mencari keringanan utang. Untuk orang yang saat ini melunasi saldo

Keuangan Pribadi

- Tingkatkan Skor Kredit Anda

- Apa yang Harus Dilakukan Jika Identitas Anda Telah Dicuri

- Pelajaran Keuangan Pribadi dari Rich Dad Poor Dad

- Cara Menjaga Resolusi Tahun Baru Anda

- Orang Amerika Bisa Menerima $ 376 Miliar Lagi dalam Bantuan Stimulus

- Bagaimana Undang-Undang Penagihan Kredit yang Adil Melindungi Anda

- Mendaki Tangga Pengembalian Lebih Tinggi:Pengantar Tangga Sertifikat Deposito (CD) Tingkat Tetap

- Memahami Rencana Stash

-

Bagaimana Mengetahui Jika Anda Memiliki 20% Ekuitas di Rumah Anda

Bagaimana Mengetahui Jika Anda Memiliki 20% Ekuitas di Rumah Anda Ketika Anda membeli rumah, banyak pemberi pinjaman akan meminta Anda untuk membayar uang muka sebesar 20 persen dari jumlah pinjaman. Ini memberi Anda ekuitas 20 persen segera. Bila Anda tidak memulai...

-

Saham global turun,

Saham global turun, minyak jatuh pada larangan perjalanan baru Saham global turun pada hari Senin karena jenis virus corona yang menyebar cepat yang muncul dari Inggris mendorong pembatasan perjalanan baru, memberikan ...