Buat Pernyataan Kebijakan Investasi yang Kuat (IPS):Panduan Komprehensif

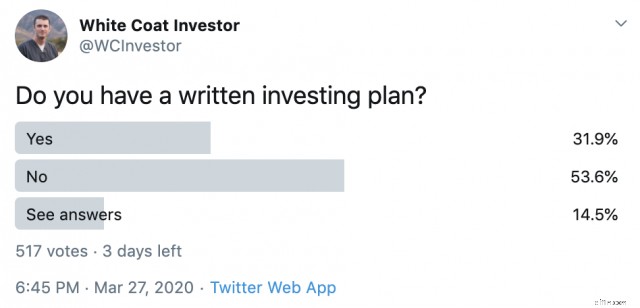

[CATATAN PENULIS:Posting ini awalnya diterbitkan pada tahun 2015, tetapi menyenangkan untuk kembali dan meninjau publikasi ulang sekarang pada bulan April 2020. Perhatikan bahwa alokasi aset saya saat ini sedikit berbeda dari apa yang ada di posting ini karena diubah pada tahun 2017. Sekarang saya merasa lebih kuat tentang memiliki rencana investasi tertulis (pernyataan kebijakan investasi) dibandingkan pada tahun 2015. Jika Anda memerlukan bantuan untuk menerapkannya, ada tiga cara untuk melakukannya. Dan ya, sebagian besar dari Anda tampaknya masih perlu melakukannya berdasarkan jajak pendapat Twitter terbaru saya.]

Saya pernah membagikan Pernyataan Kebijakan Investasi (IPS) saya di forum Bogleheads. Rupanya, kebanyakan orang belum pernah melihat hal seperti itu. Mereka pikir itu sangat tidak biasa sehingga dimasukkan ke dalam wiki. Sebenarnya itu bukan pernyataan keseluruhan, tapi itu adalah bagian yang ingin saya bagikan. Anda tahu, IPS adalah dokumen yang bersifat pribadi karena tidak hanya menentukan rencana keuangan Anda, namun juga mengungkapkan nilai-nilai Anda, yang seringkali sangat berbeda dari nilai-nilai orang lain.

Saya mencari IPS saya untuk posting ini dan menemukan bahwa itu belum diubah sejak 29 Juli 2007. Itu cukup bermanfaat, karena jelas membawa saya melewati pasar beruang 2008-2009, namun juga memastikan saya menangkap semua sisi positifnya dan saya berada di jalur yang tepat (sebenarnya jauh di depan “jalur”) untuk mencapai tujuan saya. Mungkin sudah saatnya kita merevisinya. Bagaimanapun, saya akan membagikan beberapa bagian saya dan berbicara tentang apa yang harus Anda pertimbangkan termasuk dalam bagian Anda. Namun, yang terpenting bukan milikku, melainkan milikmu.

Mengapa Anda Harus Memiliki Pernyataan Investasi Pribadi?

Untuk memutuskan sasaran finansial Anda dan buatlah rencana untuk:

- Pemilihan investasi

- Alokasi aset

- Pendanaan darurat

- Hutang

- Pengeluaran

- Memberi

- Tetap berkomitmen untuk mencapai tujuan Anda

Mari kita gali masing-masing area ini.

Bagian #1 — Menetapkan Tujuan Keuangan Anda

Rencana investasi apa pun harus dimulai dengan menetapkan tujuan. Sadarilah bahwa hal ini kemungkinan besar akan berubah, dan itu tidak masalah. Rencana tersebut mungkin tidak berubah sebanyak yang Anda pikirkan, namun yang terpenting, rencana apa pun lebih baik daripada tidak ada rencana. Sasaran harus spesifik, dapat dicapai, dan berharga bagi Anda. Berikut adalah tujuan dari pernyataan saya tahun 2007 (1 tahun keluar dari residensi):

- Investasi kami akan memberikan pendapatan sebesar $100.000/tahun (dolar 2006) sambil tetap tumbuh sesuai tingkat inflasi yang memberikan kami kemandirian finansial pada tanggal 28 Juni 2030.

- Kami akan bernilai $1 juta dolar pada 28 Juni 2017.

- Menabung setidaknya 20% dari pendapatan kita setiap tahun mulai tahun 2007.

- Menghemat setidaknya $30.000 (dolar 2006) per tahun saat berada di Angkatan Udara.

- Menghemat setidaknya $53.000 (dolar 2006) per tahun setelah menyelesaikan tugas di Angkatan Udara.

- Kami akan selalu memaksimalkan kendaraan pensiun bebas pajak yang tersedia bagi kami.

Apa bagusnya tujuan tersebut? Keduanya bersifat spesifik waktu dan jumlah dolar riil (disesuaikan dengan inflasi). Hal tersebut dapat dicapai. Faktanya, kami telah mencapai semua tujuan tersebut dan secara informal menetapkan beberapa tujuan baru. Mereka juga berharga bagi kami. Saya sarankan untuk menetapkan jumlah tertentu yang Anda inginkan untuk biaya kuliah anak Anda (dan kapan), pensiun, dan tujuan keuangan penting lainnya seperti melunasi pinjaman mahasiswa, memperoleh kekayaan bersih sebesar $0, menabung sejumlah uang untuk uang muka, atau melunasi hipotek lebih awal.

Bagian #2 — Bagian Investasi

Di bagian ini, kami mencantumkan bagaimana kami berencana berinvestasi. Ingatlah bahwa edisi tahun 2007 ini bukanlah edisi pertama, dan ketika IPS ini pertama kali ditulis, kami memiliki kekayaan bersih sebesar lima digit. Jadi ini benar-benar memberi Anda gambaran sekilas tentang rencana kami sejak awal. Bagaimanapun, inilah yang kami masukkan di awal.

- Kami akan berusaha meminimalkan dampak pajak dan pengeluaran terhadap hasil investasi kami.

- Sarana investasi utama kami adalah reksa dana saham dan reksa dana obligasi, sebaiknya dalam rekening yang dilindungi pajak.

- Kami juga akan mempertimbangkan penggunaan real estat investasi properti individu untuk mencapai tujuan kami jika analisis yang cermat menunjukkan peluang keuntungan yang wajar.

- Secara umum, kami lebih memilih investasi yang dikelola secara pasif dibandingkan investasi yang dikelola secara aktif.

- Kami akan menghitung tingkat tabungan dan total pengembalian serta pengembalian riil kami setiap tahun.

- Kami akan berusaha keras untuk mencapai pengembalian nyata minimal 6% per tahun, rata-rata selama masa investasi kami.

- Kami tidak akan panik dan menjual sekuritas karena koreksi pasar.

Ini adalah tempat yang bagus untuk menaruh pengingat apa pun yang mungkin ingin Anda miliki ketika Anda melihat kembali hal ini selama koreksi pasar untuk mengingatkan Anda tentang apa rencana Anda dan mengapa. Mungkin akan menjadi tempat yang bagus untuk memasukkan sesuatu tentang penyeimbangan kembali.

Bagian #3 — Menentukan Alokasi Aset Pribadi Anda

Ini adalah bagian penting untuk disertakan, karena ini menentukan apa yang akan Anda investasikan setiap bulannya. Berikut cara kami membaca pada tahun 2007:

- Alokasi aset kami secara keseluruhan adalah 75% investasi ekuitas dan 25% investasi pendapatan tetap. Investasi real estat dan rumah kita tidak akan dihitung dalam angka ini. Dana darurat kita akan dihitung sebagai bagian dari pendapatan tetap. Rasio ini akan menurun secara bertahap hingga setidaknya 60/40 pada saat pensiun.

- Kelas aset utama kami adalah reksa dana saham domestik, reksa dana saham internasional, dan reksa dana obligasi Pemerintah AS. Investasi lain untuk memberikan diversifikasi dapat digunakan. Namun, setidaknya 1/3 ekuitas kami akan tetap berada pada investasi non-AS.

- Kami akan mengarahkan portofolio ke saham-saham berkapitalisasi menengah dan kecil dalam upaya meningkatkan imbal hasil selama investasi dengan harga terjangkau tersedia, baik di dalam negeri maupun internasional.

- Kami akan sedikit mengarahkan portofolionya ke saham-saham bernilai, baik secara domestik maupun internasional. Hal ini akan dipertahankan dengan pembelian reksa dana saham bernilai tertentu jika diperlukan dan selama tersedia investasi dengan harga wajar.

- Kami akan menyeimbangkan kembali alokasi aset kami sesering yang diperlukan dengan menggunakan aturan 25/5 dengan menggunakan uang investasi baru sebanyak mungkin. Jika penjualan akun kena pajak (atau penjualan investasi dengan biaya perdagangan yang signifikan) diperlukan untuk menyeimbangkan kembali, hal ini dapat dilakukan tidak lebih dari sekali per tahun.

- Alokasi pendapatan tetap kami akan mencakup dana darurat dan sisanya di rekening bebas pajak yang dibagi 50/50 antara obligasi nominal dan obligasi yang diindeks inflasi. Kami akan menggunakan dana G semaksimal mungkin.

- Alokasi ekuitas kami akan mencakup saham-saham domestik, internasional, dan pasar negara berkembang serta saham-saham berkapitalisasi besar, berkapitalisasi menengah, dan berkapitalisasi kecil/mikro. Kami juga akan mengalokasikan persentasenya ke REIT dan kelas aset alternatif lainnya jika menjanjikan manfaat diversifikasi dan keuntungan jangka panjang yang solid. Umumnya, dana ini merupakan dana indeks pasar total yang luas, namun dana tersebut dapat dilengkapi dengan dana indeks nilai dalam jumlah kecil sesuai kebutuhan untuk mempertahankan sedikit kemiringan nilai.

- Tidak ada kelas aset yang mewakili lebih dari 30% atau kurang dari 5% portofolio kami.

Pada titik ini, kami mencantumkan alokasi aset sebenarnya. Seperti yang bisa Anda bayangkan untuk sebuah dokumen militer, kami memiliki sebagian besar investasi kami dalam Rencana Tabungan Hemat (401(k) federal). Kami hanya mengalami sedikit perubahan sejak saat itu, yang harus diwaspadai oleh pembaca jangka panjang (penambahan 5% pinjaman P2P, dan 5% pinjaman internasional kecil.)

Contoh Alokasi Aset

- Ekuitas (75%)

- Total Dana Pasar Saham/C 17,5%

- Pasar Diperluas/Dana S 10%

- Kap mikro 5%

- Nilai Besar 5%

- Nilai Kecil 5%

- REIT 7,5%

- Pasar Berkembang/Saya Mendanai 20%

- Pasar Berkembang 5%

- Tetap (25%)

- Nominal Obligasi (12,5%)

- Dana G 12,5%

- SDP sesuai kebutuhan

- Obligasi yang diindeks inflasi (12,5%)

- Dana TIP 12,5%

Rencana investasi spesifik Anda tidak terlalu penting. Kesempurnaan adalah hal yang mustahil. Anda hanya menginginkan portofolio yang masuk akal seperti ini. Namun menuliskannya akan memaksa Anda untuk memastikan bahwa Anda memiliki rencana, dan akan membantu Anda untuk mengikutinya.

Bagian #4 — Dana Darurat

Dana darurat adalah bagian penting dari rencana keuangan sehingga layak mendapat bagian tersendiri. Kami telah memperluas jangka waktu kami menjadi 6 bulan dan menyimpannya di rekening tabungan online dengan hasil tinggi. Mungkin harus memperbarui hal ini.

- Kami akan menyimpan dana darurat yang setara dengan pengeluaran minimal 3 bulan, namun 6 bulan jika digabungkan dengan tabungan terarah (mobil, rumah, dll) (dikurangi pajak dan tabungan khusus) dalam investasi terjamin seperti dana pasar uang, obligasi jangka pendek, atau CD. Kami akan menghitung ini sebagai bagian dari alokasi tetap kami.

Bagian #5 — Kepemilikan Rumah, Pinjaman Pelajar, dan Pelunasan Hutang

Segala sesuatu yang berhubungan dengan pelunasan utang ada di bagian ini. Karena satu-satunya hutang kami adalah rumah, maka itu sederhana saja.

- Kami akan berusaha untuk memiliki rumah kami bila memungkinkan.

- Kami tidak akan menghabiskan lebih dari 20% pendapatan kami untuk pembayaran hipotek dan pajak properti.

- Kami akan meneliti dengan cermat pembelian rumah dan opsi hipotek kami untuk memastikan kami mendapatkan opsi paling murah yang tersedia bagi kami.

- Kami akan menggunakan pinjaman ekuitas rumah hanya untuk memperbaiki rumah, mengkonsolidasi pinjaman lainnya, atau untuk berinvestasi pada investasi yang terjamin seperti rekening pasar uang atau obligasi pemerintah.

- KPR atas rumah yang kita tinggali akan lunas pada saat pensiun.

Tidak ada yang terlalu rumit di sana. Anda harus menambahkan bagian tentang melunasi pinjaman pelajar atau utang konsumen jika ada. Satu-satunya pinjaman pelajar yang saya miliki pada tahun 2007 disubsidi penuh dan tidak memerlukan pembayaran. Ditambah lagi harganya hanya $5K, jadi kami tidak memasukkannya. Namun sebagian besar dokter muda harus memiliki rencana untuk melunasi utang pendidikan mereka dalam 2-5 tahun, menghilangkan utang konsumen, dan memiliki rencana mengenai peran utang/leverage dalam rencana keuangan mereka.

Bagian #6 — Pengeluaran dan Pemberian

Bagian ini lebih dari apa pun yang akan mengungkapkan apa yang Anda hargai. Namun menurut saya bagian ini penting untuk disertakan karena ini membantu Anda mengingat MENGAPA Anda menabung dan berinvestasi sekarang — Anda menabung sekarang sehingga Anda dapat membelanjakan LEBIH BANYAK di kemudian hari. Ini bagian dari kami:

- Kami akan melacak pengeluaran kami secara berkala untuk memastikan penggunaan sumber daya kami secara tepat.

- Kami tidak akan menggunakan kredit untuk membeli mobil, peralatan, atau liburan.

- Kami akan menggunakan kredit hanya untuk kenyamanan, hipotek, dan investasi pendapatan tetap yang aman.

Ini adalah tempat yang bagus untuk mendiskusikan badan amal yang ingin Anda dukung selama hidup atau bahkan setelah kematian Anda. Anda juga dapat membicarakan tentang warisan apa pun yang ingin Anda tinggalkan. Ingin mengendarai mobil mewah? Itu terjadi di sini. Ingin melihat negara baru setiap tahun? Itu juga ada di sini.

Bagian #7 — Perubahan (dan Tanda Tangan)

Penting untuk mempertimbangkan perubahan rencana ini di masa mendatang. Kami jelas sudah memilikinya, meskipun jumlahnya sangat sedikit. Inilah rencana kami:

Setiap perubahan persentase atau perubahan dana yang digunakan memerlukan masa tunggu 3 bulan. Pengembangan kelas aset baru atau dana baru yang memungkinkan kami berinvestasi pada kelas aset seperti saham kecil internasional atau saham bernilai internasional akan memerlukan masa tunggu 3 bulan sebelum mentransfer dana.

Saya tidak dapat memberi tahu Anda berapa banyak ide investasi buruk yang telah saya hindari dari paragraf ini. Hanya ada sedikit investasi yang layak dilakukan. Jika ini adalah investasi jangka panjang yang bagus, mungkin 3 bulan dari sekarang akan tetap menjadi investasi jangka panjang yang cukup bagus. Lalu kami benar-benar menandatanganinya. Kami berdua. Bodoh? Tentu. Tapi itu berhasil, bukan? Kita menjadi jutawan 4 tahun lebih awal dari yang direncanakan, jadi jangan terlalu banyak tertawa!

Jika Anda tidak memiliki pernyataan kebijakan investasi tertulis, silakan duduk bersama mitra Anda bulan ini dan merumuskannya. Tidak harus selama ini atau serumit ini. Dan tentu saja hal itu tidak harus bersifat final. Namun jika Anda membuat rencana untuk mencapai tujuan Anda, kemungkinan besar Anda akan benar-benar mencapainya. Jika Anda tidak ingin menulis rencananya sendiri, ikuti kursus Fire Your Financial Advisor kami atau pekerjakan seorang perencana keuangan yang baik yang menawarkan nasihat bagus dengan harga yang wajar.

Perlu membuat rencana keuangan Anda sendiri? Lihat kursus Pecat Penasihat Keuangan Anda! Ini adalah panduan langkah demi langkah untuk menciptakan jalan Anda sendiri menuju kebebasan finansial. Lebih baik lagi, kami memiliki jalur terpisah untuk peserta, residen, dan mahasiswa kedokteran. Cobalah tanpa risiko hari ini!

Bagaimana menurut Anda? Apakah Anda memiliki rencana investasi tertulis? Apa yang kamu katakan? Apakah postingan ini meyakinkan Anda untuk menulisnya? Mengapa atau mengapa tidak?

[Postingan terbaru ini awalnya diterbitkan pada tahun 2015.]

-

Reksa dana terbaik di Oktober 2021

Reksa dana adalah salah satu cara paling populer untuk berinvestasi di pasar saham dan obligasi, terutama sebagai bagian dari rencana 401 (k) yang disponsori majikan dan IRA mandiri. Reksa dana memung

-

Keuntungan dan Kerugian Sertifikat Deposito

Saat Anda membangun fondasi keuangan yang kuat, Anda akan menemukan banyak cara untuk melindungi dan menumbuhkan uang Anda. Beberapa opsi lebih baik daripada yang lain, dan sertifikat deposito adalah

Keuangan

- Cara menjual mobil pribadi:5 langkah

- Apa Artinya Membayar Diri Sendiri Terlebih Dahulu?

- Cara Kerja Asuransi Jiwa

- Apa Itu Modal Kerja? Cara Menghitung dan Mengapa Penting

- Perpindahan Jarak Jauh:Panduan &Daftar Periksa yang Komprehensif

- Apa itu Manajemen Modal Kerja?

- 6 jenis pinjaman hipotek:Mana yang terbaik untuk saya?

- Apa itu Penganggaran yang Dikenakan?

-

Kesalahan besar tabungan pensiun yang dibuat orang Amerika

Kesalahan besar tabungan pensiun yang dibuat orang Amerika Orang Amerika membuat kesalahan utama dalam hal menabung untuk masa pensiun mereka, menurut survei yang dilakukan oleh MagnifyMoney. Hampir setengah dari orang yang disurvei telah menarik uang dari ...

-

Ramit Sethis 3 Saran Terbaik

Ramit Sethis 3 Saran Terbaik Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...