Cara Menghitung Biaya Utama untuk Usaha Kecil Anda

Biaya utama adalah jumlah bahan langsung dan tenaga kerja langsung. Inilah cara menghitung dan menafsirkan biaya utama dalam bisnis kecil Anda.

Biaya utama adalah jumlah bahan langsung dan tenaga kerja langsung. Inilah cara menghitung dan menafsirkan biaya utama dalam bisnis kecil Anda. Di sabuk alat tak terlihat yang dipakai semua pemilik bisnis, ada satu bagian untuk analisis keuangan. Jika Anda menggali di sana, Anda akan menemukan metrik seperti margin kontribusi untuk membantu Anda menentukan harga barang-barang manufaktur Anda. Hari ini, kami menambahkan satu gadget lagi:biaya utama.

Ikhtisar:Apa yang dimaksud dengan biaya utama?

Biaya utama terdiri dari bahan langsung perusahaan dan biaya tenaga kerja langsung. Bisnis menghitung biaya utama saat menganalisis biaya produksi, efisiensi, dan profitabilitas.

Buruh Langsung + Bahan Langsung =Biaya Utama

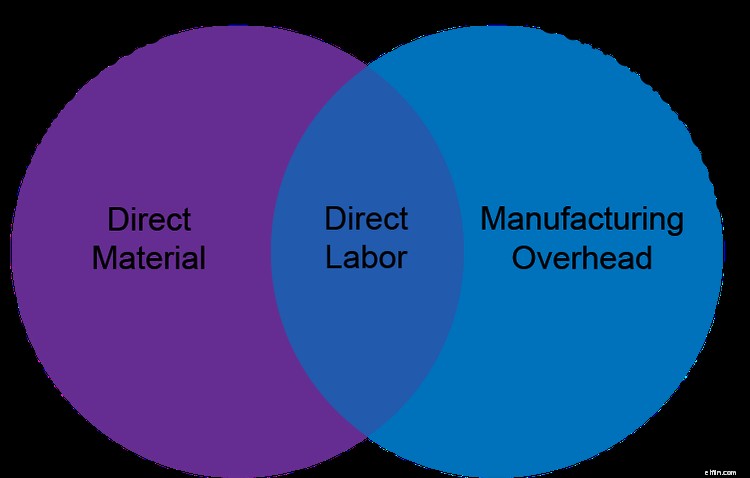

Akuntan membagi biaya produk menjadi tiga kategori:bahan langsung, tenaga kerja langsung, dan overhead pabrik. Biaya utama adalah jumlah dari dua yang pertama, yang merupakan biaya langsung.

Overhead manufaktur menampung biaya tidak langsung, artinya mereka tidak mudah dilacak ke produk akhir. Bisnis mengalokasikan biaya overhead di antara produk mereka berdasarkan jumlah sumber daya tidak langsung yang digunakan untuk memproduksinya. Sewa pabrik, iklan, dan gaji supervisor adalah beberapa biaya overhead yang paling umum.

Mengalokasikan overhead secara akurat adalah tantangan, sehingga berpotensi mengaburkan pemahaman Anda tentang profitabilitas produk. Sebaliknya, membandingkan biaya utama bisa lebih jitu karena menghilangkan alokasi yang tidak tepat dari percakapan.

Biaya utama juga menandai harga jual terendah suatu barang; jika Anda menjual produk di bawah biaya utamanya, Anda kehilangan uang untuk setiap unit. Untuk menghasilkan margin laba kotor yang positif, produk harus dijual lebih dari total biaya produksinya, termasuk biaya overhead.

Industri konstruksi, manufaktur, dan restoran paling sering menggunakan biaya utama untuk mengukur kinerja keuangan, tetapi bisnis apa pun yang menjual inventaris dapat menghitung biaya utama. Bisnis Etsy di rumah, saya melihat Anda.

Biaya utama vs. biaya konversi:Apa bedanya?

Biaya konversi adalah biaya untuk mengubah, atau mengubah, bahan mentah Anda menjadi barang jadi. Ini adalah jumlah tenaga kerja langsung dan overhead pabrik.

Tenaga Kerja Langsung + Overhead Manufaktur =Biaya Konversi

Biaya utama mengabaikan overhead manufaktur, sementara biaya konversi mengabaikan bahan langsung. Bisnis menggunakan kedua rumus biaya untuk menilai profitabilitas dan efisiensi tenaga kerja.

Cara menghitung biaya utama

Sebelum Anda menghitung biaya utama, tentukan ketiga biaya produk:bahan langsung (DM), tenaga kerja langsung, dan overhead pabrik.

1. Hitung bahan langsung

Elemen pertama dari perhitungan biaya utama adalah bahan langsung, yang mencakup bagian fisik yang membentuk produk Anda.

Seorang tukang kayu yang membuat kursi akan menghitung kayu dan kain sebagai bahan langsung. Bahan lain yang digunakan dalam produksi yang tidak berakhir pada produk akhir -- seperti sarung tangan, kacamata, dan masker untuk pekerja kayu -- dianggap sebagai bahan tidak langsung dan merupakan bagian dari biaya produksi.

Untuk menghitung bahan langsung yang digunakan dalam produksi, gunakan rumus ini:

Permulaan Inventaris DM + Pembelian DM - Inventaris Akhir DM =Bahan Langsung Digunakan

2. Hitung tenaga kerja langsung

Elemen selanjutnya yang harus dihitung adalah tenaga kerja langsung, atau kompensasi pekerja pabrik.

Tidak ada rumus biaya tenaga kerja, tetapi ikuti aturan ini:Tenaga kerja langsung tidak termasuk upah untuk orang-orang yang tidak terlibat langsung dalam pekerjaan membuat atau menjual produk. Jangan hitung Supervisor, petugas kebersihan, atau pekerja lain yang tidak menyusun produk Anda.

Misalnya, upah pekerja kayu dianggap sebagai tenaga kerja langsung, tetapi gaji penyelia adalah tenaga kerja tidak langsung dan akan menjadi bagian dari overhead pabrik.

Tenaga kerja langsung mencakup bentuk kompensasi berikut:

- Upah per jam

- Gaji gaji

- Komisi penjualan

- Manfaat

- Bonus

- Pajak gaji perusahaan

Perangkat lunak pelacakan waktu dapat membantu Anda menentukan berapa banyak waktu yang dihabiskan karyawan untuk memproduksi produk tertentu. Jumlahkan pendapatan pekerja manufaktur untuk menentukan tenaga kerja langsung.

3. Jumlahkan bahan langsung dan tenaga kerja langsung

Rumus biaya utama menjumlahkan tenaga kerja langsung dan bahan langsung.

Buruh Langsung + Bahan Langsung =Biaya Utama

Contoh biaya utama

James memiliki Snack Shack, sebuah restoran kecil di tepi pantai di Miami. Dia mencari investor yang dapat memberikan modal untuk mengubah teras luar ruangan menjadi tempat makan siang yang ideal sebelum liburan musim semi berikutnya.

Seorang pemilik bisnis berpengalaman, James tahu investor akan bertanya tentang biaya utama, metrik pemilik restoran sering digunakan sebagai proxy untuk kesehatan keuangan jika dibandingkan dengan penjualan. Mari kita hitung biaya utama bisnisnya untuk tahun kalender terakhir.

1. Hitung bahan langsung

Mulailah dengan menambahkan bahan langsung. Untuk restoran, itu bahan, minuman, dan produk lainnya yang berakhir di depan pelanggan.

Peralatan makan yang dapat digunakan kembali tidak dianggap sebagai bahan langsung; sebagai aturan umum, bahan langsung harus menjadi sesuatu yang dapat (secara hukum) ditinggalkan oleh pelanggan. Namun, payung kertas kecil yang menghiasi setiap koktail dihitung sebagai bahan langsung karena itu adalah hiasan sekali pakai.

Perangkat lunak akuntansi perusahaan menampilkan data inventaris berikut.

Snack Shack menggunakan $400.000 dalam bahan langsung tahun lalu ($15.000 persediaan awal + $395.000 persediaan yang dibeli - $10.000 persediaan akhir).

2. Hitung tenaga kerja langsung

Pelayan, juru masak, tuan rumah, dan pelayan adalah pekerja langsung di sebuah restoran. Tambahkan gaji, bonus, uang lembur, pajak gaji perusahaan, dan tunjangan kesehatan mereka.

Data penghasilan pekerja restoran ada di bawah.

Biaya tenaga kerja langsung Snack Shack adalah $70.000 ($15.000 upah Rhonda + $15.000 upah Jose + $40.000 upah Amelia). Karena James tidak memasak atau menyajikan, penghasilannya tidak dihitung dalam perhitungan tenaga kerja langsung.

Jangan sertakan kiat dalam penghitungan tenaga kerja langsung karena karyawan Anda mendapatkannya tanpa biaya dari bisnis.

3. Jumlahkan bahan langsung dan tenaga kerja langsung

Biaya utama Snack Shack adalah $470.000 ($400.000 bahan langsung + $70.000 tenaga kerja langsung).

Sekarang setelah James mengetahui biaya utamanya, dia dapat melanjutkan untuk menghitung margin keuntungan restoran, margin kotor, dan rasio biaya utama terhadap penjualan.

Anda sudah siap

Akuntansi biaya utama dapat membantu Anda memutuskan harga jual produk atau apakah akan menghentikan lini produk demi alternatif berbiaya lebih rendah. Namun, melihat biaya utama Anda hanyalah salah satu cara untuk menganalisis kinerja keuangan bisnis Anda. Lihat sejumlah rasio akuntansi keuangan lainnya yang dapat Anda gunakan untuk membawa analisis keuangan Anda ke tingkat berikutnya.

-

5 Cara Efektif Mengontrol Biaya dalam Bisnis Kecil Anda

Tidak seperti pengurangan biaya sederhana, pengendalian biaya adalah tindakan yang ditargetkan yang dirancang untuk mengendalikan biaya sambil meningkatkan keuntungan. Pelajari mengapa pengendalian bi

-

Bagaimana Mempersiapkan Anggaran Tunai untuk Bisnis Anda

Anggaran kas membantu pemilik bisnis memprediksi saldo kas mereka dalam waktu dekat. Berikut adalah enam langkah untuk membuat anggaran kas untuk bisnis Anda. Saya menyimpan kutipan Coco Chanel berbi

Akuntansi

- Setoran Langsung untuk Bisnis Kecil Anda:Panduan Lengkap

- Cara Membangun Kredit Usaha untuk Usaha Kecil

- Apa Itu Analisis Break-Even dan Bagaimana Menghitungnya untuk Bisnis Anda?

- Inilah Cara Mendapat Pinjaman KPS untuk Usaha Kecil Anda

- Bagaimana Mempersiapkan Bisnis Anda untuk Pembiayaan

- Cara Mendapatkan Hibah untuk Bisnis Kecil Anda

- Cara Membangun Merek untuk Bisnis Kecil Anda di 2022

- Cara Menghitung Rasio Hutang terhadap Aset Anda untuk Tahun 2022

-

Bagaimana Melakukan Akuntansi untuk Toko E-Commerce Anda

Bagaimana Melakukan Akuntansi untuk Toko E-Commerce Anda Pemilik bisnis e-niaga menghadapi tantangan unik dalam hal penetapan harga dan pengiriman produk mereka. Biasakan diri Anda dengan enam konsep ini untuk menjalankan bisnis e-commerce Anda dengan sukse...

-

Cara Menghitung ROI untuk Bisnis Kecil Anda

Cara Menghitung ROI untuk Bisnis Kecil Anda Pengembalian investasi (ROI) adalah ukuran keuangan yang sering digunakan oleh pemilik bisnis. Pelajari lebih lanjut tentang ROI dan cara menghitungnya untuk bisnis Anda. Pengembalian investasi (ROI)...