Menggunakan Akun Kontrol dalam Pembukuan Bisnis Anda

Akun kontrol digunakan dalam buku besar untuk meringkas aktivitas dalam buku besar pembantu. Biasanya digunakan dalam hutang dan piutang, mereka melaporkan saldo setiap buku besar.

Akun kontrol digunakan dalam buku besar untuk meringkas aktivitas dalam buku besar pembantu. Biasanya digunakan dalam hutang dan piutang, mereka melaporkan saldo setiap buku besar. Akun kontrol adalah akun buku besar umum yang merangkum aktivitas tingkat yang lebih rendah menjadi satu saldo. Digunakan dengan rekening anak perusahaan, saldo kontrol Anda harus selalu sama dengan saldo di rekening kontrol.

Digunakan terutama di bisnis besar yang masih menggunakan sistem buku besar manual, akun kontrol buku besar umum juga digunakan dalam aplikasi perangkat lunak akuntansi dan dibuat selama proses penyiapan bagan akun.

Ikhtisar:Apa itu akun kontrol?

Akun kontrol biasanya digunakan di organisasi yang lebih besar yang memiliki ratusan atau bahkan ribuan transaksi. Akun kontrol adalah bagian dari akuntansi entri ganda, yang menyatakan bahwa setiap debit yang diposting ke buku besar akan memiliki kredit yang sesuai yang diposting ke buku besar juga.

Saldo akun kontrol harus selalu sama dengan saldo di akun buku besar pembantu. Akun kontrol hutang dan piutang adalah akun kontrol yang paling sering digunakan, meskipun akun kontrol inventaris dan aset tetap juga dapat digunakan.

Jika Anda memiliki ratusan atau ribuan pelanggan atau tagihan yang harus dibayar, Anda harus menggunakan perangkat lunak akuntansi, yang menghilangkan kebutuhan untuk menyiapkan akun kontrol karena akun tersebut secara otomatis disertakan dalam struktur bagan akun.

Namun, jika Anda masih menggunakan sistem buku besar manual, tujuan dari akun kontrol adalah mengambil saldo akun di buku besar pembantu dan memposting totalnya ke buku besar. Melakukan hal ini memungkinkan Anda menghasilkan neraca percobaan dan neraca tanpa semua transaksi ditampilkan.

Jika Anda perlu melihat transaksi tertentu, Anda perlu mengakses buku besar pembantu yang sesuai untuk melihat detailnya. Sekali lagi, semua informasi ini secara otomatis dilengkapi jika Anda menggunakan perangkat lunak akuntansi.

Apa peran akun kontrol?

Akun kontrol berfungsi sebagai akun ringkasan, menyajikan saldo akun anak perusahaan tanpa menyertakan detail transaksi. Perusahaan yang menggunakan akun kontrol biasanya memposting saldo dari buku besar pembantu setiap hari untuk memastikan saldonya selalu seimbang.

3 manfaat menggunakan akun kontrol

Jika Anda menggunakan sistem akuntansi manual, ada keuntungan menggunakan akun kontrol.

1. Temukan kesalahan

Karena akun kontrol merangkum informasi dalam buku besar pembantu, mereka harus selalu tetap seimbang. Jika sewaktu-waktu akun pengendali dan buku besar pembantu tidak seimbang, buku besar pembantu perlu direkonsiliasi untuk menemukan dan memperbaiki kesalahan.

2. Hilangkan kekacauan

Bayangkan neraca saldo atau neraca Anda dengan ratusan transaksi yang muncul di dalamnya.

Alih-alih menampilkan daftar transaksi yang terperinci (dan panjang), transaksi ini dicatat secara rinci dalam buku besar pembantu dengan hanya saldo agregat yang tercermin dalam buku besar, yang merupakan tempat semua data keuangan diambil untuk membuat laporan keuangan.

3. Lindungi dari penipuan

Menggunakan akun kontrol dapat mencegah penipuan, terutama jika Anda memiliki orang lain yang mengelola akun kontrol. Misalnya, jika pemegang buku atau petugas akuntansi Anda bertanggung jawab untuk memasukkan transaksi penjualan atau pembelian, Anda dapat meminta orang lain untuk bertanggung jawab atas akun kontrol, sehingga memberikan perlindungan terhadap penipuan.

Contoh akun kontrol

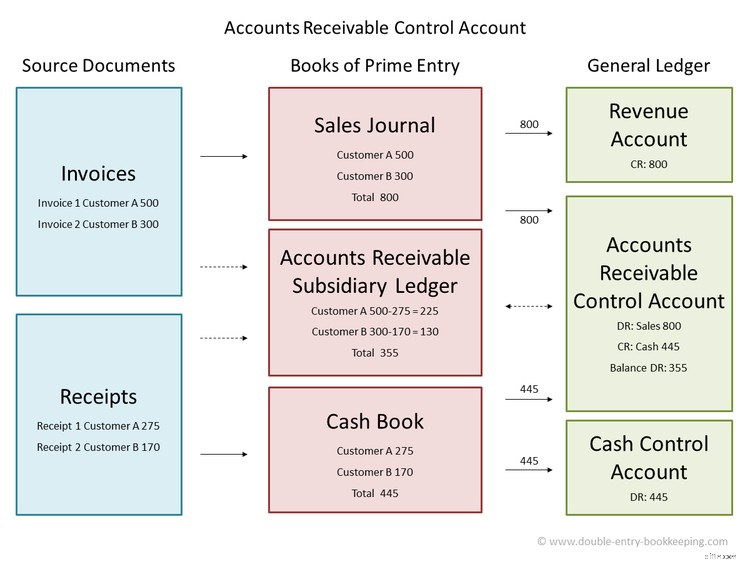

Sangat membantu untuk bisnis dengan sejumlah besar transaksi hutang atau piutang usaha, akun kontrol mengumpulkan total semua entri yang diposting ke buku besar pembantu, dengan hanya saldo yang dilaporkan dalam buku besar dan laporan keuangan.

Saat menggunakan akun kontrol untuk piutang, berbagai transaksi anak perusahaan akan dimasukkan ke dalam saldo akun kontrol.

Faktur yang telah dibuat, pembayaran pelanggan, pengembalian produk, pengembalian uang, dan nota kredit yang diposting di berbagai buku besar piutang, semuanya akan dimasukkan ke dalam akun kontrol piutang.

Misalnya, toko perangkat keras Jim menagih dua pelanggan dengan total $700. Dia juga menerima pembayaran sebesar $275 dari faktur sebelumnya.

Jika Jim menggunakan akun kontrol untuk piutang, ia harus mendebit $700, yang meningkatkan saldo piutangnya, dan mengkredit $275, yang akan mengurangi saldonya.

Jim tidak perlu memposting detail transaksi apa pun karena detailnya sudah dicatat di buku besar pembantu. Dia hanya perlu memposting total untuk setiap jenis transaksi.

Jika Jim memiliki pengembalian atau diskon pelanggan, dia juga akan mempostingnya di akun kontrol untuk memastikan bahwa akun anak perusahaan dan akun kontrol tetap seimbang.

Proses tersebut akan diselesaikan untuk akun kontrol utang usaha, yang akan mencatat transaksi dari jurnal pembelian serta akun kas.

FAQ

-

Perangkat lunak akuntansi dirancang dengan akun kontrol yang sudah diperhitungkan. Saat menyiapkan bagan akun, Anda akan dapat memilih akun yang harus masuk ke akun kontrol mana pun.

-

Meskipun akun kontrol paling sering digunakan untuk mengelola transaksi hutang dan piutang, Anda juga dapat menggunakan akun kontrol untuk akun kas, inventaris, aset tetap, dan bahkan penggajian jika Anda memiliki beberapa transaksi yang dicatat dalam akun tertentu.

-

Jika Anda memiliki bisnis yang sangat kecil, Anda sebenarnya tidak perlu menggunakan akun kontrol. Namun, jika Anda memiliki banyak transaksi yang diproses setiap hari dan Anda tidak menggunakan perangkat lunak akuntansi, menggunakan akun kontrol dapat membantu mengelola transaksi tersebut sekaligus menjaga dari penipuan.

Akun kontrol bisa berguna

Jika Anda masih menggunakan buku besar manual untuk mencatat transaksi akuntansi, hal terbaik yang dapat Anda lakukan adalah beralih ke perangkat lunak akuntansi, yang mencakup manajemen akun kontrol penuh.

Namun, jika Anda belum siap untuk melakukan lompatan, menggunakan akun kontrol dapat membantu menjaga buku besar Anda tetap rapi sambil menyediakan cara untuk memastikan bahwa transaksi dicatat dengan benar dan laporan keuangan akurat.

-

Anjak Piutang:Apakah Tepat untuk Bisnis Anda?

Jika pelanggan membutuhkan waktu lebih lama untuk membayar daripada yang diharapkan dan arus kas rendah, Anda mungkin ingin mempertimbangkan anjak piutang. Pelajari lebih lanjut tentang anjak piutang,

-

6 Cara Mudah Membangun Kredit Bisnis Anda

Jika Anda berencana untuk menyewa ruang kantor ritel atau komersial atau mengambil pinjaman bisnis, memiliki kredit bisnis yang baik penting. Pelajari cara mulai membangun milik Anda hari ini. Jika A

Akuntansi

- Berbagai Jenis Akun Bisnis

- Kunci Menggunakan Metode Akuntansi Biaya Persediaan dalam Bisnis Anda

- Cara Merampingkan Proses Hutang Anda

- KPI Hutang Usaha (AP) Teratas untuk Dilacak

- Apa itu Bagan Akun?

- Lakukan Pekerjaan Rumah Pasar Pinjaman Anda

- Akun Bisnis di Kanada

- Bahaya menggunakan template spreadsheet inventaris untuk bisnis Anda

-

5 Cara Efektif Mengontrol Biaya dalam Bisnis Kecil Anda

5 Cara Efektif Mengontrol Biaya dalam Bisnis Kecil Anda Tidak seperti pengurangan biaya sederhana, pengendalian biaya adalah tindakan yang ditargetkan yang dirancang untuk mengendalikan biaya sambil meningkatkan keuntungan. Pelajari mengapa pengendalian bi...

-

Cara Menentukan Apakah Aktivitas Anda Adalah Hobi atau Bisnis

Cara Menentukan Apakah Aktivitas Anda Adalah Hobi atau Bisnis Tidak setiap aktivitas yang menghasilkan pendapatan dianggap sebagai bisnis. Jalankan usaha Anda melalui tes ini untuk menentukan apakah Anda memiliki bisnis atau hobi. Ketika saya masih di sekolah m...