Akuntansi Konstruksi 101:Pilih Metode yang Tepat

Akuntansi konstruksi adalah praktik khusus, tunduk pada metode pelaporan keuangan dan aturan pajak yang unik. Sifat bisnis konstruksi — dengan jangka waktu kontrak yang panjang, kiriman unik dan penagihan "asinkron" yang dapat diputuskan dari kecepatan kemajuan pekerjaan, periode pelaporan fiskal atau keduanya — menciptakan masalah rumit untuk akuntansi dan perlakuan pajak. Badan standar akuntansi dan IRS telah menanggapi dengan banyak metode opsional untuk akuntansi industri konstruksi.

Lebih jauh, perubahan terbaru dalam standar peraturan dari badan akuntansi dan pemerintah federal dapat mempengaruhi pilihan metode akuntansi perusahaan konstruksi; mereka masih dalam proses diadopsi oleh sejumlah perusahaan pada tahun 2021.

Inilah cara memilih metode akuntansi yang tepat untuk bisnis konstruksi atau untuk proyek individu dalam bisnis konstruksi.

Bagaimana Akuntansi Konstruksi Berbeda?

Akuntansi konstruksi memiliki seperangkat aturan unik untuk prinsip akuntansi yang berlaku umum (GAAP) dan pajak. Aturan mengadaptasi prinsip-prinsip utama GAAP dan perpajakan dengan karakteristik unik dari bisnis konstruksi, termasuk gaya kerja berbasis proyek; produksi terdesentralisasi, dengan operasi di lokasi kerja alih-alih di dalam pabrik; dan siklus produksi jangka panjang.

Dalam dunia konstruksi, pendapatan berasal dari kontrak bangunan dengan persyaratan adat, spesifikasi dan hasil, yang memperumit pengakuan pendapatan dan beban. Untuk membantu mengatur setiap proyek, kontraktor menggunakan biaya pekerjaan, sebuah proses di mana pendapatan dan pengeluaran untuk setiap proyek dipisahkan menjadi pusat laba yang berbeda. Proses ini sangat berbeda dari pabrikan pada umumnya, yang mungkin berpikir tentang profitabilitas produk berdasarkan penjualan dan biaya produksi. Penetapan biaya pekerjaan berlaku untuk biaya langsung, seperti bahan dan tenaga kerja, serta biaya tidak langsung, seperti peralatan dan utilitas.

Lebih jauh, konstruksi tidak terjadi di gudang atau di jalur perakitan — itu terjadi di berbagai lokasi kerja. Perbedaan ini membutuhkan seperangkat kontrol unik di sekitar material, kerja dan barang dalam proses. Manajemen rantai pasokan yang cermat dan pengawasan tenaga kerja diperlukan untuk menjaga agar proyek tetap berjalan.

Lebih-lebih lagi, biaya yang terlibat untuk mewujudkan proyek membutuhkan manajemen yang cermat.

Akhirnya, sifat konstruksi adalah bahwa produk dibangun dari waktu ke waktu — sebagian besar proyek berlangsung lebih dari satu tahun. Siklus produksi kurang dari satu tahun dianggap jangka pendek. Sifat jangka panjang dari bisnis konstruksi menyebabkan tantangan akuntansi dan pajak ketika datang ke cut-off periode fiskal. Ini juga memperburuk perbedaan antara kapan pendapatan diperoleh dan kapan ditagih, yang pada gilirannya mempengaruhi arus kas. Praktik industri yang umum seperti perintah perubahan dan retensi — belum lagi perselisihan — menyebabkan komplikasi akuntansi dan pajak yang unik.

Metode Akuntansi Konstruksi

Untuk mengatasi tantangan akuntansi tersebut, perusahaan konstruksi dapat memilih dari beberapa metode akuntansi. Memilih di antara mereka tergantung pada beberapa kriteria. Ingatlah bahwa perusahaan konstruksi mungkin dapat menggunakan metode akuntansi yang berbeda untuk proyek yang sama untuk akuntansi umum dan untuk tujuan pajak.

Metode Dasar Tunai

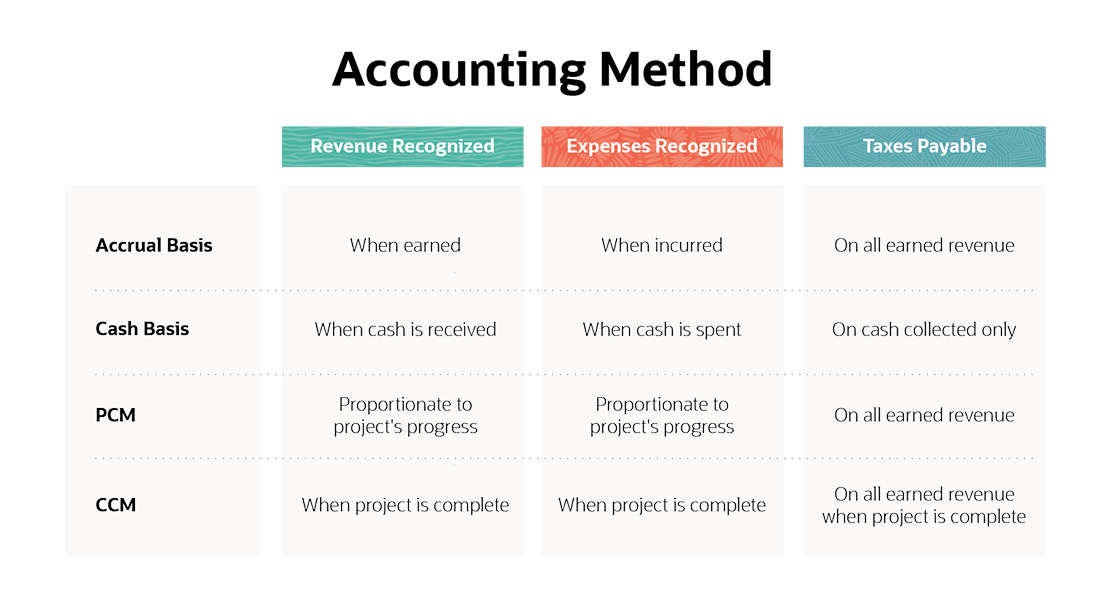

Bagaimana cara kerja cash basis? Cash basis accounting adalah metode yang mengakui pendapatan ketika kas dikumpulkan dan beban ketika kas dibelanjakan. Laba atau rugi adalah selisih antara kas masuk dan kas keluar.

Contoh: Seorang pelanggan membayar deposit setelah menandatangani kontrak untuk gedung kantor yang akan dibangun selama dua tahun ke depan. Dengan metode cash basis, kontraktor mengakui jumlah deposit sebagai pendapatan pada saat diterima, terlepas dari apakah proyek telah dimulai.

Batasan cash basis: Akuntansi berbasis kas dapat menyebabkan perubahan besar dalam hasil hanya karena waktu penerimaan kas dan pembayaran pengeluaran. Ini memutuskan hasil keuangan dari aktivitas aktual proyek dan dapat membuat analisis komparatif menjadi kurang bermakna.

Keuntungan dari basis tunai: Keuntungan terbesar dari metode cash basis adalah kesederhanaannya. Selain itu, metode ini menghindari potensi masalah waktu arus kas, karena bisnis membayar pajak hanya atas uang tunai yang telah diterima. Faktanya, akuntansi berbasis kas memberikan fleksibilitas yang signifikan bagi beberapa bisnis untuk mengelola tingkat pendapatan mereka dengan mengatur waktu pencairan di sekitar tenggat waktu periode. Dengan menunda penerimaan, pendapatan dapat ditangguhkan ke periode lain.

Di samping itu, dengan mempercepat pembayaran, profitabilitas dapat berkurang dalam suatu periode, yang berdampak pada kewajiban pajak.

Metode Basis Akrual

Bagaimana cara kerja basis akrual? Basis akrual mengikuti prinsip pencocokan akuntansi, mengakui pendapatan pada periode yang diperoleh, tidak saat diterima, dan beban pada periode terjadinya, bukan saat dibayar. Metode ini menggunakan akrual pendapatan, seperti piutang, dan akrual biaya, seperti hutang dagang, untuk menangkap transaksi terlepas dari kapan uang berpindah tangan.

Contoh: Seorang kontraktor yang tahun fiskalnya bertepatan dengan tahun kalender menagih pelanggan untuk pekerjaan yang diselesaikan pada tanggal 15 Desember, dengan syarat pembayaran 30 hari. Kontraktor mengakui pendapatan dengan membuat akun piutang saat mengirim faktur, meskipun tagihan tetap belum dibayar pada akhir tahun anggaran, pada 31 Desember.

Batasan basis akrual: Basis akrual lebih sulit dipertahankan daripada basis kas dan bahkan lebih menantang dalam industri konstruksi karena kontrak seringkali mencakup lebih dari satu periode fiskal. Penetapan biaya pekerjaan di bawah metode akrual membutuhkan jurnal penyesuaian dan tingkat kewaspadaan yang tinggi. Menurut sifatnya, basis akrual terputus dari arus kas, mengharuskan perusahaan untuk memantau kas secara terpisah sehingga mereka dapat memenuhi kewajibannya. Sebagai contoh, perusahaan dapat berutang pajak atas pendapatan yang diperoleh dan diperoleh, tetapi di mana uang tunai belum dikumpulkan.

Keuntungan dari basis akrual: Keuntungan utama dari basis akrual adalah menyediakan penuh, gambaran yang lebih akurat tentang hasil keuangan. Ini adalah satu-satunya metode yang sesuai dengan GAAP dan oleh karena itu mungkin diperlukan oleh pemberi pinjaman dan investor. Dalam basis akrual, perusahaan konstruksi kecil dapat menetapkan kebijakan untuk menangani retensi — uang yang diperoleh kontraktor untuk layanan yang diberikan tetapi ditahan oleh pelanggan sambil menunggu persetujuan proyek akhir — yang menunda kewajiban pajak atas bagian pendapatan yang ditahan.

Tunai vs. Akrual

Memilih antara basis kas dan akuntansi basis akrual seharusnya tidak menjadi masalah bagi banyak perusahaan konstruksi mengingat bahwa setiap perusahaan yang perlu menghasilkan laporan keuangan GAAP harus menggunakan akrual.

Selain itu, kontraktor yang memenuhi definisi "perusahaan besar" (lebih dari $26 juta) juga harus menggunakan metode basis akrual untuk tujuan pajak. Untuk semua yang lain, masalah yang perlu dipertimbangkan ketika memilih antara kas versus akrual meliputi:

Istilah proyek: Proyek jangka pendek, diselesaikan dalam satu tahun anggaran, mungkin cocok untuk basis kas. Namun, jika kontrak jangka panjang, metode akrual akan memberikan data keuangan yang lebih baik untuk menganalisis kesehatan bisnis.

Mesin modal: Perusahaan konstruksi yang membeli mesin mahal dapat mengkapitalisasi dan mendepresiasi biaya tersebut dengan metode akrual. Pendekatan ini menyebarkan biaya peralatan dari waktu ke waktu, berdasarkan umur peralatan; jika menggunakan basis kas, perusahaan akan mengakui seluruh biaya pada periode peralatan itu dibayar.

Pembayaran pelanggan: Jika pelanggan membayar tunai segera setelah pekerjaan selesai, maka metode tunai mungkin lebih mudah digunakan. Namun, ketika jadwal penagihan lebih kompleks dan tidak sinkron, seperti proses penagihan American Institute of Architects (AIA) yang menyediakan retensi, pembayaran terjadwal dan masalah bahan yang disimpan, maka metode akrual lebih cocok.

Dukungan akuntansi: Pertimbangkan keahlian dan alat akuntansi Anda yang tersedia. Tanpa dukungan akuntan konstruksi yang mumpuni dan software akuntansi yang mumpuni, metode akrual mungkin memerlukan banyak usaha dari pemilik atau manajer bisnis.

Metode Kontrak Jangka Panjang

Kontrak jangka panjang adalah kontrak yang mencakup lebih dari satu tahun fiskal dan memerlukan perlakuan khusus untuk tujuan akuntansi GAAP dan pajak IRS. Dua metode umum untuk akuntansi kontrak jangka panjang adalah metode persentase penyelesaian dan metode kontrak selesai. yang keduanya berbasis akrual.

Metode persentase penyelesaian (PCM): PCM adalah cara paling umum perusahaan konstruksi mengakui pendapatan dan beban karena membagi keduanya dari waktu ke waktu, menggunakan rasio yang selaras dengan kemajuan proyek. Sebagian besar pemberi pinjaman dan penjamin membutuhkannya.

PCM memperkirakan jumlah total input atau output untuk proyek konstruksi dan menerapkan rasio aktivitas aktual dalam suatu periode terhadap total estimasi aktivitas proyek. Akuntan konstruksi harus membuat entri jurnal untuk merekonsiliasi perbedaan antara jumlah pendapatan dan biaya yang dihitung menggunakan PCM dan jumlah pendapatan yang ditagih dan biaya yang masih harus dibayar. Hal ini dapat mengakibatkan aset atau kewajiban neraca, tergantung pada apakah proyek tersebut ditagih berlebihan atau kurang dibandingkan dengan persentase aktivitas yang diselesaikan ketika periode fiskal berakhir.

Selesai-kontrak (CCM): Di bawah CCM, semua aktivitas keuangan ditangguhkan sampai proyek selesai. Dengan kata lain, tidak ada pendapatan atau beban yang diakui sampai periode akuntansi dimana kontrak diselesaikan secara penuh atau substansial. Pada waktu itu, semua akumulasi pendapatan dan beban yang masih harus dibayar diakui pada laporan laba rugi kontraktor. CCM paling sesuai untuk proyek jangka pendek tetapi tidak sesuai dengan GAAP atau pajak untuk sebagian besar kontrak jangka panjang.

Aturan GAAP Baru:Kodifikasi Standar Akuntansi 606 “Pendapatan Dari Kontrak Dengan Pelanggan” (ASC 606)

Dewan Standar Akuntansi Keuangan (FASB) mengeluarkan aturan baru, ASC 606, yang mempengaruhi akuntansi konstruksi umum. ASC 606 sudah berlaku untuk sebagian besar perusahaan, Meski ada juga yang diberikan perpanjangan karena pandemi COVID-19. ASC 606 tidak mengubah akuntansi pajak.

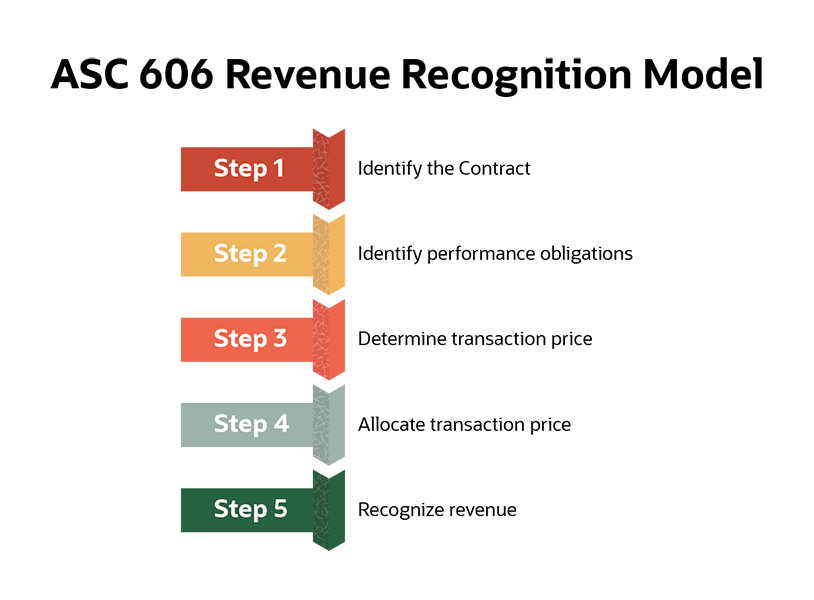

Pada dasarnya, ASC 606 mengubah parameter seputar pengakuan pendapatan, beralih dari tahap penyelesaian PCM ke pemenuhan kewajiban kinerja dan pengalihan kendali dari kontraktor ke pelanggan. Kemudian, berdasarkan apakah pengalihan kendali terjadi pada suatu titik waktu atau selama periode waktu tertentu, pendapatan diakui secara total atau proporsional, seperti halnya PCM. ASC 606 memberikan definisi dan panduan terperinci seputar setiap langkah dalam model lima langkah pengakuan pendapatan:

Kewajiban kinerja adalah kiriman yang berbeda dalam kontrak yang memberikan manfaat bagi pelanggan. Kontrak konstruksi dapat memiliki satu atau banyak kewajiban kinerja. Sebagai contoh, kontrak yang menjanjikan pembangunan dua gedung perkantoran kemungkinan memiliki dua kewajiban pelaksanaan. Komponen kegiatan membangun, seperti pipa ledeng, pekerjaan listrik dan pengecatan, tidak akan dianggap sebagai kewajiban kinerja.

Harga transaksi keseluruhan dalam kontrak ditentukan dan kemudian dialokasikan di antara kewajiban pelaksanaan. Harga kontrak mungkin hanya berupa harga tetap, atau mungkin termasuk kompensasi variabel yang disepakati, seperti insentif, diskon atau mengubah pesanan. Alokasi total harga transaksi untuk berbagai kewajiban pelaksanaan didasarkan pada perkiraan harga mandiri untuk setiap kewajiban.

Akhirnya, pendapatan dapat diakui pada saat pengendalian atas setiap kewajiban pelaksanaan dialihkan dari kontraktor kepada pelanggan. Penting untuk mengatasi kriteria kontrol dalam kontrak. Jika kendali atas semua kewajiban pelaksanaan dialihkan pada satu titik waktu, maka semua pendapatan dan beban diakui pada saat itu — seperti dalam CCM. Namun, jika kontrol berpindah dari waktu ke waktu, maka pendapatan untuk setiap kewajiban pelaksanaan diakui pada saat selesai. Kontrak dapat menentukan bahwa fase kontrol untuk setiap kewajiban kinerja, bukan pada saat kewajiban telah selesai. Dalam skenario itu, hasil keuangan untuk kewajiban tersebut akan diakui dengan menggunakan pendekatan PCM.

Cara Memilih Metode Akuntansi Konstruksi yang Tepat

Di luar pertimbangan GAAP, kontraktor perlu mempertimbangkan aturan pajak ketika memutuskan metode akuntansi mana yang tepat untuk mereka, menggunakan pedoman Internal Revenue Code pasal 460 (IRC 460). IRC 460 memberikan aturan pajak khusus industri dan mencakup beberapa pengecualian.

Perlakuan pajak dapat ditentukan berdasarkan kontrak demi kontrak, sehingga perusahaan dapat menggunakan beberapa metode secara bersamaan. Memilih metode yang tepat termasuk menganalisis setiap kontrak melalui tiga filter berikut:

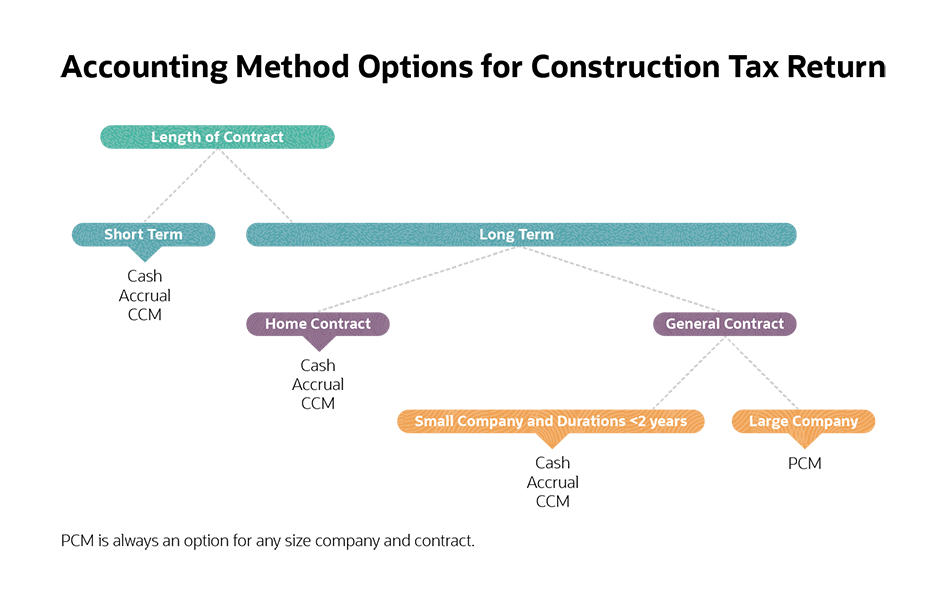

Klasifikasikan kontrak konstruksi berdasarkan panjangnya

Jangka pendek: IRS mendefinisikan kontrak jangka pendek sebagai kontrak yang ditandatangani dan diselesaikan dalam tahun pajak yang sama. Kontrak jangka pendek dapat menggunakan metode tunai atau akrual.

Jangka panjang: Kontrak jangka panjang mencakup lebih dari satu tahun pajak. IRC 460 mensyaratkan kontrak jangka panjang untuk dipertanggungjawabkan menggunakan PCM. Dua pengecualian penting termasuk kontraktor kecil yang memiliki kontrak lebih pendek dari dua tahun dan kontrak rumah, seperti yang akan kita bahas.

Klasifikasikan kontrak jangka panjang sebagai kontrak rumah atau konstruksi umum

Kontrak rumah: Kontrak rumah melibatkan kurang dari lima tempat tinggal. Kontrak rumah menikmati beberapa pengecualian. Pertama, perusahaan konstruksi dengan ukuran berapa pun tidak diharuskan menggunakan PCM untuk kontrak rumah. Kedua, kontrak rumah tidak memerlukan “melihat ke belakang, ” yang merupakan ketentuan IRS yang memerlukan peningkatan kewajiban pajak dari periode sebelumnya menggunakan data aktual daripada perkiraan PCM. Lihat ke belakang dipicu ketika pendapatan kontrak aktual lebih besar dari 10% dari jumlah yang dilaporkan di setiap tahun sebelumnya. Pengecualian ini dapat menjadi manfaat yang signifikan, karena kontraktor diharuskan membayar bunga atas pajak periode sebelumnya yang kurang dibayar.

Kontrak umum: Untuk kontrak umum, PCM diperlukan untuk kontrak jangka panjang kecuali untuk perusahaan konstruksi kecil. Selain itu, PCM digunakan untuk menghitung pajak minimum alternatif terlepas dari metode yang digunakan untuk pelaporan pajak reguler.

Klasifikasikan diri Anda sebagai kontraktor kecil atau besar.

Klasifikasi ini penting karena ada beberapa keuntungan digolongkan sebagai kontraktor kecil. Kontraktor kecil didefinisikan memiliki pendapatan rata-rata tiga tahun sebesar $26 juta atau kurang. Secara historis, ambang ini jauh lebih rendah; itu dinaikkan menjadi $25 juta untuk 2018 dan diindeks ke inflasi sebagai bagian dari Pemotongan Pajak dan Undang-Undang Pekerjaan (TCJA) 2017.

Menurut IRS, perusahaan kecil dapat menggunakan metode kas akuntansi untuk tujuan pajak, tetapi perusahaan besar tidak bisa. Plus, perusahaan kecil dapat menggunakan CCM, menghindari PCM, untuk kontrak sampai dua tahun, sedangkan perusahaan besar harus menggunakan PCM untuk kontrak jangka panjang. Dan perusahaan kecil dapat menghindari IRS melihat kembali kontrak hingga dua tahun.

Jadikan Akuntansi Konstruksi Lebih Mudah Dengan Software Akuntansi

Dengan semua aturan khusus, akuntansi konstruksi bisa sangat padat karya. Setiap proyek biasanya diperlakukan sebagai pusat laba terpisah untuk membantu penetapan biaya pekerjaan. Setiap kontrak dapat dipertanggungjawabkan dengan menggunakan metode akuntansi yang berbeda. Dan proyek yang sama dapat menggunakan metode yang berbeda untuk akuntansi umum versus akuntansi pajak. Lebih jauh, penagihan khusus yang digunakan dalam industri konstruksi, seperti faktur kemajuan AIA, meningkatkan beban kerja.

Perangkat lunak akuntansi konstruksi NetSuite dapat membantu mempermudah proses ini. Ini mengatur biaya pekerjaan, melacak profitabilitas dan membantu kepatuhan pajak. Ini dapat mendukung beberapa metode pengenalan pendapatan dan skema penagihan. Memilih perangkat lunak yang tepat akan mengurangi beban administrasi, memberikan analisis yang berarti dan meningkatkan efisiensi secara keseluruhan. Lebih jauh, sistem berbasis cloud memungkinkan akses di lokasi kerja yang terdesentralisasi.

Akuntansi konstruksi adalah bentuk akuntansi khusus yang mencerminkan karakteristik unik dari bisnis konstruksi. Penetapan biaya pekerjaan adalah dasar dari spesialisasi ini, mencerminkan komponen unik dari setiap kontrak konstruksi. Panduan GAAP baru - ASC 606 - telah memperkenalkan konsep kewajiban kinerja dan transfer kontrol ke dalam berbagai metode yang ada untuk pengakuan pendapatan. Dan Undang-Undang Pemotongan Pajak dan Pekerjaan 2017 membuat perubahan signifikan dalam kriteria klasifikasi untuk kontraktor kecil dan besar. Bersama, ada perubahan signifikan dalam metode akuntansi yang tersedia untuk kontraktor, sebagian besar meningkatkan opsi yang tersedia.

FAQ Akuntansi Konstruksi

T:Apa saja jenis metode akuntansi yang berbeda?

A: Metode akuntansi yang digunakan dalam akuntansi konstruksi meliputi cash basis, dasar akrual, metode kontrak selesai (CCM) dan metode persentase penyelesaian (PCM). ASC 606 dari Dewan Standar Akuntansi Keuangan (FASB) memberikan panduan terbaru untuk pengakuan pendapatan untuk tujuan GAAP.

T:Bagaimana Anda menjadi akuntan konstruksi?

A: Seorang akuntan konstruksi biasanya memperoleh gelar sarjana di bidang akuntansi diikuti dengan pelatihan di tempat kerja untuk mengembangkan pengalaman industri konstruksi. Beberapa akuntan konstruksi mengasah spesialisasi mereka dengan mengikuti kursus pelatihan khusus industri yang diberikan oleh asosiasi konstruksi atau perkumpulan akuntansi.

T:Apa itu akuntansi kontrak konstruksi?

A: Kontrak konstruksi adalah perjanjian yang menguraikan rincian proyek konstruksi dan kewajiban semua pihak. Akuntansi kontrak konstruksi adalah jenis pembukuan dan pelaporan khusus untuk proyek bangunan yang digariskan dalam kontrak konstruksi.

T:Apa tiga metode akuntansi?

A: Tiga metode akuntansi termasuk basis kas, dasar akrual dan metode hybrid. Metode kas mengakui transaksi berdasarkan waktu arus kas masuk dan arus kas keluar. Basis akrual mencerminkan pendapatan saat diperoleh dan beban saat terjadi. Metode hibrida adalah pendekatan khusus yang menggunakan aspek kas dan akrual dan unik untuk situasi tertentu. Pedoman di bawah ASC 606 dan metode persentase penyelesaian (PCM) dalam konstruksi adalah metode akuntansi hibrida.

T:Apa dua metode pengakuan pendapatan untuk kontrak konstruksi?

A: Kontrak selesai (CCM) dan persentase penyelesaian (PCM) adalah dua metode pengakuan pendapatan yang digunakan dalam akuntansi konstruksi.

T:Bagaimana Anda memperhitungkan proyek konstruksi?

A: Proyek konstruksi dicatat dengan menggunakan perhitungan biaya pekerjaan, sebuah pendekatan yang menangkap rincian setiap proyek di pusat laba yang terpisah. Ada beberapa metode akuntansi untuk proyek konstruksi, yang dapat dipilih berdasarkan kriteria khusus masing-masing kontraktor dan proyek.

-

Cara Memilih Metode Akuntansi yang Tepat di Tahun 2022

Setiap pemilik usaha kecil perlu memutuskan metode akuntansi mana yang terbaik untuk bisnis mereka. Kami akan menjelaskan setiap metode dan membantu Anda memutuskan mana yang harus Anda gunakan. Sama

-

Panduan untuk Prinsip Pencocokan

Prinsip pencocokan adalah bagian dari Prinsip Akuntansi yang Berlaku Umum (GAAP) yang menyatakan bahwa pengeluaran dan pendapatan terkait perlu dilaporkan dalam periode waktu yang sama. Prinsip penco

Akuntansi

- Cara Memilih Lingkungan yang Tepat untuk Anda

- Aturan Akuntansi Penyusutan sesuai US GAAP

- Anggur yang Tepat Adalah Yang Anda Pilih

- Cara Memilih Metode Penilaian Saham Terbaik

- Akuntansi Konstruksi 101:Panduan Ahli untuk Kontraktor

- Cara Memilih Penasihat Investasi Keuangan yang Tepat

- Metode Akuntansi

- Cara Memilih KPI yang Tepat untuk Bisnis Anda

-

Apa itu Filosofi Akuntansi?

Apa itu Filosofi Akuntansi? Filosofi akuntansi mencakup aturan umum, konsep, dan gagasan seputar persiapan dan audit akun dan laporan keuanganTiga Laporan KeuanganKetiga laporan keuangan tersebut adalah laporan laba rugi, lembar...

-

Panduan Langkah-demi-Langkah untuk Siklus Akuntansi

Panduan Langkah-demi-Langkah untuk Siklus Akuntansi Sebagai pemilik usaha kecil, Anda mungkin pernah mengikuti kursus kilat akuntansi 101, mempelajari segala hal mulai dari cara melacak pengeluaran bisnis, hingga mempelajari berbagai jenis akuntansi. ...