Cara Mengembalikan Kepailitan Laporan Kredit Lebih Awal [Lihat Bukti]

Tahukah Anda bahwa lebih dari 500.000 orang Amerika menyatakan kebangkrutan setiap tahun? Meskipun disayangkan, mengetahui bahwa Anda tidak sendirian saat menghadapi kebangkrutan akan sangat membantu.

Bahkan setelah kebangkrutan Anda selesai, ada konsekuensi yang harus dihadapi juga, yaitu memperbaiki kredit Anda.

Dengan begitu banyak orang yang mengalami kebangkrutan dan begitu banyak data keuangan yang melalui biro kredit, peluang untuk melakukan kesalahan sangat besar. Itulah mengapa Anda harus meninjau keakuratan semua informasi laporan kredit Anda, terutama data seputar spesifik kebangkrutan Anda.

Kami akan memandu Anda menjelaskan mengapa ini berhasil dan apa yang harus dilakukan agar Anda dapat mulai memperbaiki kredit Anda hari ini, bahkan dengan kebangkrutan di masa lalu Anda.

Ingin Menghapus Kepailitan Dari Laporan Kredit Anda?

Hubungi untuk Konsultasi Kredit Gratis!

Berapa lama kebangkrutan bertahan dalam laporan kredit Anda?

Lamanya waktu Anda akan melihat kebangkrutan tetap pada laporan kredit Anda tergantung pada jenisnya. Misalnya, kebangkrutan Bab 7 tetap ada di laporan kredit Anda selama 10 tahun sejak tanggal kebangkrutan diajukan. Di sisi lain, kebangkrutan Bab 13 tetap ada di laporan kredit Anda hanya selama tujuh tahun sejak tanggal pengajuan.

Namun, bertentangan dengan kepercayaan populer, Anda dapat menghapus kebangkrutan dari laporan kredit Anda lebih awal, dan Anda bisa mendapatkan kredit setelah kebangkrutan. Anda TIDAK perlu menunggu tujuh atau sepuluh tahun setelah tanggal pengajuan kebangkrutan untuk mendapatkan hipotek, pinjaman mobil, atau jenis kredit lainnya lagi.

Bahkan, biasanya hanya perlu beberapa tahun untuk mendapatkan akses ke pinjaman dan kartu kredit lagi. Namun, begitu Anda mulai memenuhi syarat lagi, Anda mungkin akan membayar suku bunga yang sangat tinggi.

Daripada terjebak dengan suku bunga tinggi dan saldo maksimum yang rendah, berusahalah untuk meniadakan dampak kebangkrutan sebanyak mungkin. Kemudian, antara memperdebatkan kebangkrutan itu sendiri dan mengambil tindakan nyata untuk membangun kembali riwayat kredit Anda, Anda bisa mendapatkan penawaran kartu kredit dan pinjaman yang jauh lebih baik.

Satu kesalahan tidak harus membuat Anda mundur secara finansial selama sepuluh tahun ke depan. Baca terus untuk mengetahui cara menghilangkan kebangkrutan dari laporan kredit Anda dan cara lain untuk memulihkan kebangkrutan pada laporan kredit Anda.

Rekening Termasuk Kepailitan

Setelah Anda mengajukan kebangkrutan, akun yang termasuk dalam kebangkrutan Anda akan muncul sebagai "termasuk dalam kebangkrutan" pada laporan kredit Anda. Sebagian besar dari mereka akan tetap berada di laporan kredit Anda selama tujuh tahun. Ini termasuk akun seperti tagihan, penagihan, kepemilikan kembali, dan penilaian. Mereka juga berpotensi dihapus dari laporan kredit Anda sebelum batas pelaporan tujuh tahun.

Bagaimana kebangkrutan memengaruhi nilai kredit Anda?

Memiliki kebangkrutan pada laporan kredit Anda dapat menghancurkan nilai kredit Anda. Menurut FICO, untuk seseorang dengan skor kredit 680, kebangkrutan pada laporan kredit Anda akan menurunkan skor kredit Anda sebesar 130-150 poin.

Untuk seseorang dengan skor kredit 780, kebangkrutan akan dikenakan biaya 220-240 poin. Satu peristiwa itu langsung menurunkan beberapa kategori Anda dan memengaruhi kemampuan Anda untuk mengakses kredit, dan ya, semakin tinggi skor kredit awal Anda, semakin turun.

Anda mungkin tidak memenuhi syarat untuk pinjaman atau kartu kredit di masa depan, dan jika ya, kemungkinan besar Anda akan membayar suku bunga yang jauh lebih tinggi. Selain itu, jumlah yang dapat Anda pinjam mungkin akan terbatas.

Meskipun mengajukan kebangkrutan mungkin merupakan keputusan keuangan terbaik pada saat ini dalam hidup Anda, tetap penting untuk memahami bagaimana dan mengapa hal itu memengaruhi skor kredit Anda.

Cara Menghapus Kepailitan Dari Laporan Kredit Anda

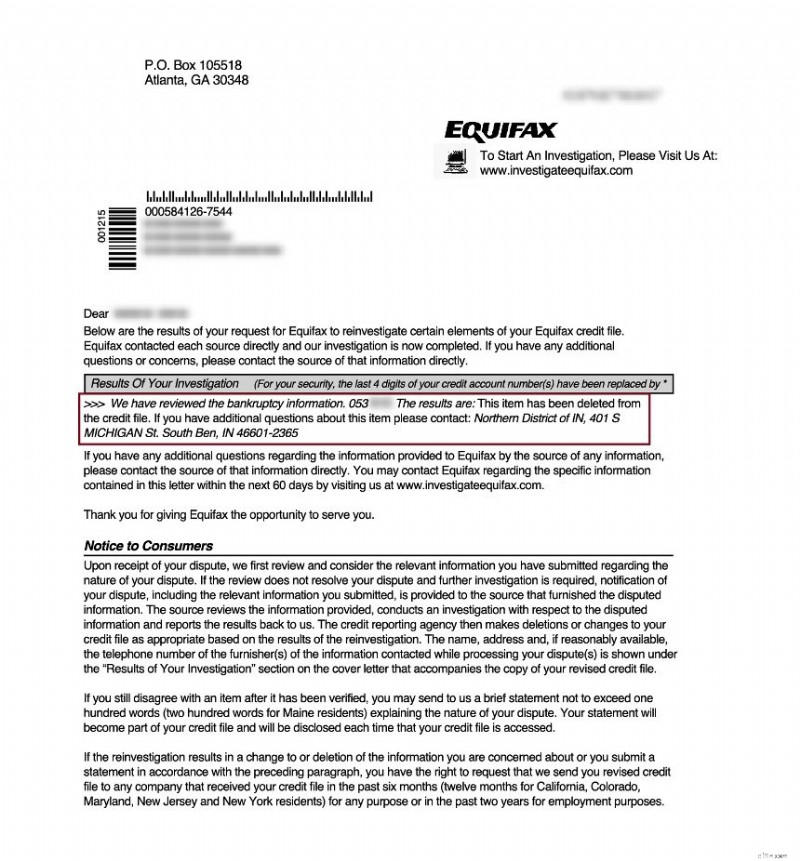

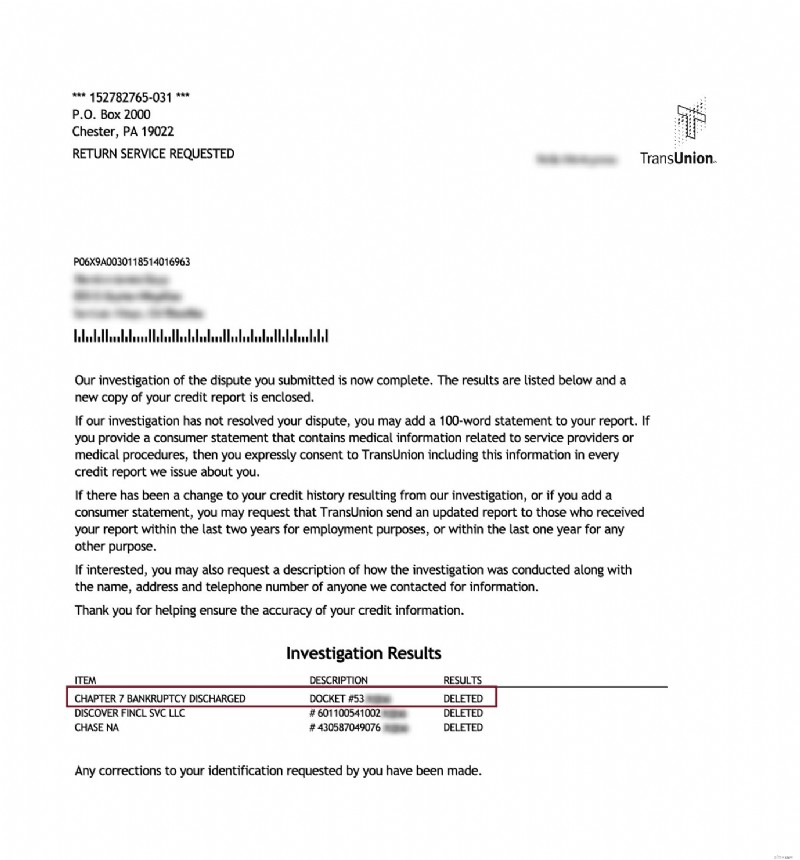

Hal pertama yang ingin Anda lakukan adalah mengambil salinan laporan kredit gratis Anda dari masing-masing dari tiga biro kredit utama; Equifax, Experian, dan TransUnion. Anda dapat melakukannya di AnnualCreditReport.com. Anda berhak mendapatkan satu salinan gratis setiap 12 bulan.

Saat memperdebatkan kebangkrutan, Anda harus menulis surat sengketa kredit ke masing-masing dari tiga biro kredit. Pastikan kata-kata perselisihan Anda tidak membuatnya terdengar sembrono. Tetap berpegang pada fakta, dan jangan emosional. Terkadang, semakin sedikit Anda berkata, semakin baik.

Ya, Anda memiliki perlindungan tertentu berdasarkan Fair Credit Reporting Act (FCRA), tetapi biro kredit juga memiliki protokol untuk menutup konsumen yang tidak memiliki sengketa yang sah.

Ingat beban pembuktian ada di biro kredit dan mereka punya waktu 30 hari untuk membuktikannya. Jika tidak bisa, itu harus dihapus dari laporan kredit Anda.

Setelah Anda mengirim surat ke agen pelaporan kredit, Anda biasanya harus menunggu sekitar 3-4 minggu untuk mendapatkan tanggapan. Jika kebangkrutan tidak dihapus, Anda dapat mencoba mengirim surat tindak lanjut atau mempertimbangkan untuk menyewa seorang profesional.

Bagaimana saya bisa membangun kembali kredit saya setelah bangkrut?

Hal terpenting yang dapat Anda lakukan untuk meningkatkan skor kredit Anda setelah kebangkrutan adalah menghapus kebangkrutan dari laporan kredit Anda.

Tidak kalah pentingnya adalah mempelajari dan mengubah kebiasaan keuangan pribadi Anda agar tidak terulang kembali. Ini mungkin melibatkan meninjau pendapatan dan pengeluaran Anda atau membangun dana darurat Anda untuk mencegah kesulitan keuangan di masa depan.

Kebiasaan berkelanjutan terpenting yang dapat Anda mulai adalah membayar semua tagihan Anda tepat waktu karena riwayat pembayaran Anda menyumbang porsi terbesar dari nilai kredit Anda. Bahkan keterlambatan pembayaran 30 hari dapat menyebabkan penurunan yang signifikan, jadi bayangkan betapa buruknya jika Anda sering melewatkan pembayaran.

Taruhan terbaik Anda yang lain untuk membangun kembali kredit Anda setelah kebangkrutan adalah menghindari timbulnya utang baru.

Bergantung pada jenis pengajuan kebangkrutan, Anda mungkin memiliki sebagian besar hutang Anda. Jadi, meskipun kebangkrutan itu sendiri merupakan item negatif utama dalam laporan kredit Anda, pertimbangkan sisanya sebagai kertas kosong.

Hindari menimbun utang tambahan karena itu juga berdampak signifikan pada skor kredit Anda.

Anda mungkin juga ingin mendapatkan kartu kredit yang aman. Ini adalah kartu kredit yang dirancang untuk orang-orang yang ingin membangun kembali sejarah kredit. Penerbit kartu kredit akan memberi Anda batas kredit berdasarkan uang jaminan yang Anda bayarkan di muka. Dengan melakukan pembayaran bulanan tepat waktu, Anda dapat segera mulai membangun kembali kredit Anda.

Dapatkah Anda menghapus kebangkrutan Anda sendiri?

Seperti semua sengketa item negatif, sangat mungkin untuk menyelesaikan prosesnya sendiri. Namun, menghapus kebangkrutan dari laporan kredit Anda lebih awal bisa menjadi proses yang panjang dan melelahkan yang tidak menjamin hasil.

Anda dapat membantah kebangkrutan baik dengan menyatakan ketidakakuratan informasi pada laporan kredit Anda atau dengan menanyakan biro kredit bagaimana memverifikasi kebangkrutan Anda. Seperti halnya perselisihan apa pun, mereka harus menanggapi surat permintaan prosedural Anda dalam waktu 30 hari.

Dalam kebanyakan kasus, mereka akan mengatakan bahwa mereka memverifikasinya dengan pengadilan, tetapi ini tidak mungkin. Jadi, Anda harus menghubungi pengadilan untuk menanyakan bagaimana mereka memverifikasi kebangkrutan Anda.

Jika mereka menjawab bahwa mereka tidak pernah memverifikasinya, Anda harus mendapatkan pernyataan itu secara tertulis, mengirimkannya ke biro kredit, dan meminta mereka untuk menghapus kebangkrutan.

Metode ini tidak dijamin, tetapi mungkin patut dicoba. Jika tidak, mintalah bantuan perusahaan perbaikan kredit untuk menavigasi prosesnya untuk Anda.

Perusahaan perbaikan kredit sangat berpengalaman dalam memperdebatkan item negatif pada laporan kredit Anda. Mereka mengkhususkan diri dalam mendapatkan pengajuan kebangkrutan dihapus dari laporan kredit Anda. Mereka juga bekerja untuk menghapus informasi negatif lainnya yang termasuk dalam kebangkrutan, seperti tagihan dan penagihan.

Singkirkan Kepailitan Anda Sekarang!

Jika Anda mencari perusahaan perbaikan kredit terkemuka untuk membantu Anda membantah kebangkrutan dan memperbaiki kredit Anda, kami sangat merekomendasikan Lexington Law.

Hubungi mereka di (800) 220-0084 untuk konsultasi kredit gratis . Mereka telah membantu banyak orang dalam situasi Anda dan memiliki paralegal yang siap menunggu untuk menerima telepon Anda.

Bab 7 Kebangkrutan Dihapus

Diskon untuk Anggota Keluarga, Pasangan, dan Militer Aktif!

Lexington Law sekarang menawarkan potongan $50 untuk biaya pengaturan awal saat Anda dan pasangan atau anggota keluarga Anda mendaftar bersama. Diskon $50,00 satu kali akan diterapkan secara otomatis untuk pembayaran pertama Anda dan pasangan Anda.

Anggota militer yang aktif juga memenuhi syarat untuk mendapatkan diskon satu kali $50 dari biaya awal.

Siap Menaikkan Skor Kredit Anda?(Beberapa klien telah meningkatkan skor kredit mereka sebesar 100 poin atau lebih.*)

Hubungi untuk Konsultasi Kredit Gratis!

(800) 220-0084[*] Hasil tidak khas atau dijamin.Atau daftar online>>-

Cara Mengembalikan Kepailitan Laporan Kredit Lebih Awal [Lihat Bukti]

Tahukah Anda bahwa lebih dari 500.000 orang Amerika menyatakan kebangkrutan setiap tahun? Meskipun disayangkan, mengetahui bahwa Anda tidak sendirian saat menghadapi kebangkrutan akan sangat membantu.

-

Cara Menghapus Sesuatu Dari Laporan Kredit Anda

Jika Anda memiliki item negatif pada laporan kredit Anda, ada baiknya untuk menghapusnya sehingga Anda tidak perlu menunggu tujuh tahun untuk mendapatkan kredit yang baik. Adalah kepentingan terbaik A

perbankan

- Cara Mendapatkan Penggusuran dari Laporan Kredit

- Cara Mendapatkan Laporan Kredit TRW

- Cara Mendapatkan Kartu Kredit Tanpa Jaminan Setelah Kepailitan

- Konseling Kredit Kepailitan:Cara Kembali ke Jalur

- Cara Mendapatkan Kartu Kredit Aman Setelah Kepailitan

- Cara Mendapatkan Peringatan Penipuan Gratis di Laporan Kredit Anda

- Bagaimana Anda Mendapatkan Salinan Laporan Kredit Gratis Anda?

- Cara Mendapatkan Pinjaman Dengan Kredit Macet

-

Cara Mendapatkan Lien Pajak Federal atau Negara Bagian Dihapus Dari Laporan Kredit Anda

Cara Mendapatkan Lien Pajak Federal atau Negara Bagian Dihapus Dari Laporan Kredit Anda Bagaimana hak gadai pajak memengaruhi kredit Anda? Mulai April 2018, hak gadai pajak tidak lagi memengaruhi skor kredit Anda. Ketiga agen pelaporan kredit utama memutuskan untuk menghapus hak gadai p...

-

Cara Mendapatkan Skor Kredit Anda

Cara Mendapatkan Skor Kredit Anda Sama seperti Anda akan mendapatkan pemeriksaan kesehatan tahunan, pemeriksaan kredit rutin dapat membantu memastikan Anda mengendalikan keuangan Anda. Paling tidak, Anda harus memeriksa skor kredit An...