Bab 03:Cara Membuat Anggaran Pensiun

Tahun-tahun emas membutuhkan emas.

Apakah Anda menabung untuk masa pensiun? Anda harus, bahkan jika tahun emas Anda lebih dari setengah masa hidup Anda. Semakin cepat Anda memulai, semakin sedikit Anda perlu menabung setiap bulan.

Terlalu banyak orang tidak tahu berapa banyak yang mereka butuhkan untuk hidup nyaman melalui masa pensiun. Menurut Survei Pensiun Transamerica Tahunan ke-20, hanya 27 persen pekerja yang memiliki strategi keuangan tertulis untuk pensiun.

Tidak ada kata terlambat untuk mulai menabung, dan juga tidak pernah terlalu dini. Tetapi Anda memerlukan anggaran untuk menunjukkan seberapa jauh Anda telah datang dan ke mana tujuan Anda. Mempelajari cara mulai menabung untuk masa pensiun penting bagi semua orang. Ada banyak cara untuk menabung untuk masa pensiun—rekening 401(k), rekening IRA, rekening tabungan, dan sebagainya.

Di Bab 3 seri pensiun kami, kami akan membahas cara menabung untuk masa pensiun, cara terbaik untuk menabung untuk masa pensiun, kapan harus mulai menabung untuk masa pensiun, dan banyak lagi. Anda dapat menggunakan daftar di bawah ini untuk melompat ke bagian yang membuat Anda penasaran, atau Anda dapat membaca untuk pemahaman yang lebih menyeluruh tentang menabung untuk masa pensiun. Lihat!

- Langkah Pertama:Hitung Berapa Tabungan Pensiun yang Anda Butuhkan

- Langkah Kedua:Buat Anggaran untuk Ditabung untuk Pensiun

- Langkah Ketiga:Pertimbangkan Investasi untuk Melengkapi Tabungan Pensiun

- Pengeluaran untuk Memastikan Anda Perhitungkan dalam Anggaran Pensiun Anda

- Contoh Anggaran Pensiun

- Tips Tambahan untuk Menyimpan Uang untuk Pensiun

- Praktek Utama tentang Menabung untuk Pensiun

Dalam bab-bab sebelumnya, kita telah membahas berapa banyak yang perlu Anda tabung untuk masa pensiun, dan berapa banyak yang harus Anda tabung dari setiap gaji. Untuk memoles topik ini, kembali dan baca bab-bab itu. Jika tidak, teruslah membaca untuk mempelajari cara membuat anggaran pensiun yang sesuai untuk Anda.

Langkah Pertama:Hitung Berapa Tabungan Pensiun yang Anda Butuhkan

Biaya hidup Anda mungkin tidak sama saat pensiun. Mungkin rumah Anda akan lunas saat itu, tetapi biaya hidup pasti akan lebih tinggi. Jika Anda ingin bepergian, Anda akan membutuhkan lebih banyak tabungan. Menghitung dana pensiun memang membutuhkan banyak pertimbangan. Pendekatan teraman adalah berbuat salah di sisi yang murah hati karena memiliki lebih dari yang Anda butuhkan tidak akan pernah menjadi hal yang buruk.

Ketika datang untuk membuat anggaran untuk pensiun, ada baiknya untuk memulai dengan membedakan keinginan dan kebutuhan Anda. Tentu, properti Masserati dan tepi pantai terdengar seperti cara yang bagus untuk menikmati tahun-tahun matahari terbenam Anda, tetapi apakah Anda memiliki cukup uang untuk membayar utilitas, pajak properti, dan makanan? Untuk mengetahui berapa banyak tabungan pensiun yang Anda perlukan, Anda perlu memikirkan di mana Anda akan pensiun dan seperti apa gaya hidup Anda nantinya.

Departemen Tenaga Kerja memperkirakan bahwa Anda membutuhkan sekitar 70 hingga 90 persen dari pendapatan pra pensiun Anda untuk hidup nyaman di masa pensiun. Penganggaran untuk masa pensiun dapat membantu Anda menentukan berapa banyak uang yang perlu ditabung untuk hidup nyaman dan bahkan mungkin berbelanja secara royal untuk sesuatu yang baru, seperti liburan ke Eropa atau perahu ponton ke danau.

Mulailah dana pensiun Anda dengan menentukan tujuan tabungan pensiun Anda. Kalkulator tabungan pensiun, seperti yang gratis dari Mint, melakukan sebagian besar pekerjaan untuk Anda. Ini mencakup bidang untuk memasukkan jumlah yang dijadwalkan untuk Anda terima dalam manfaat dan investasi Jaminan Sosial. Isi bagian yang kosong, dan kalkulator menunjukkan perkiraan jumlah yang harus Anda miliki dalam tabungan pensiun Anda. Kalkulator keuangan juga dapat membantu Anda mengetahui berapa banyak yang perlu Anda anggarkan untuk mencapai tujuan keuangan Anda, seperti pensiun.

Cara lain untuk menentukan tujuan tabungan pensiun Anda meliputi:

- Berkonsultasi dengan penasihat keuangan

- Mengisi lembar kerja penganggaran

- Mendaftar bantuan alat penganggaran online, seperti aplikasi Mint.

Namun terlepas dari apa yang Anda lakukan, sangatlah penting untuk membuat rencana keuangan yang menguraikan tujuan pensiun Anda dan bagaimana Anda akan mencapainya.

Anda juga dapat mencoba metode bayar sendiri terlebih dahulu, yang merupakan strategi tabungan di mana Anda memasukkan sebagian dari setiap gaji sebelum Anda mengeluarkan lebih banyak untuk pengeluaran apa pun. Strategi ini dapat membantu Anda memprioritaskan tabungan untuk tujuan keuangan Anda, seperti pensiun.

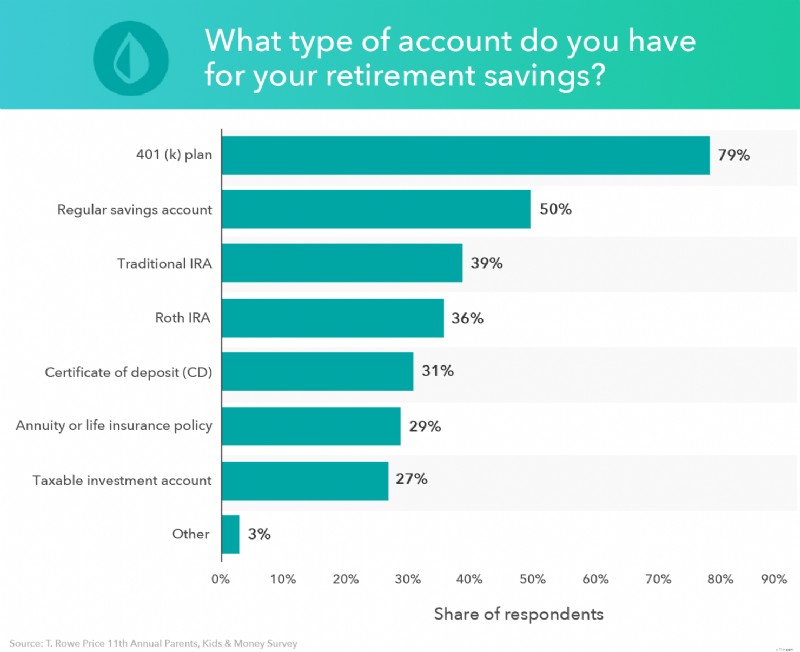

Akun Pensiun Berbeda

Saat Anda menghitung berapa banyak tabungan pensiun yang Anda perlukan, penting untuk mengetahui pilihan Anda di mana untuk menyimpan uang Anda.

Banyak rekening pensiun membatasi seberapa banyak Anda dapat menabung setiap tahun, tetapi ada beberapa rekening pensiun yang berbeda di mana Anda dapat menyumbangkan lebih banyak gaji Anda setiap tahun.

- 401(k): A 401(k) adalah akun pensiun yang dibuat oleh pemberi kerja yang memungkinkan pekerja untuk menyumbangkan sebagian dari upah mereka ke akun tersebut. Penghasilan yang diperoleh melalui akun 401 (k) tidak dikenakan pajak sampai ditarik saat pensiun. Beberapa pemberi kerja juga menawarkan kecocokan 401(k), di mana mereka akan mencocokkan semua, atau sebagian dari kontribusi Anda. Anda dapat mempelajari lebih lanjut tentang 401(k) akun di Mint.

Untuk mendapatkan hasil maksimal dari paket 401(k) Anda, investasikan hingga kecocokan dan targetkan untuk mencapai batas kontribusi—selama Anda dapat melakukannya dengan nyaman. Batas kontribusi tahunan pada tahun 2022 adalah $20.500. Jika Anda berusia 50 tahun atau lebih, Anda diberikan kontribusi tambahan sebesar $6.000, yang berarti Anda dapat menyumbang $25.000 untuk 401(k) Anda. Sasaran Anda harus memenuhi saldo rata-rata 401 (k) berdasarkan usia sehingga Anda dapat memastikan bahwa Anda berada di jalur yang benar dengan tabungan Anda. Anda juga harus menghindari penarikan awal 401(k), bahkan jika Anda memiliki hutang yang harus dibayar, karena dapat menyebabkan Anda kehilangan ribuan dolar dalam potensi pertumbuhan.

- IRA Tradisional: IRA tradisional adalah akun pensiun yang memungkinkan Anda memberikan kontribusi yang akan dipotong dari pajak Anda selama tahun itu. Setelah Anda menarik uang dari IRA tradisional Anda selama masa pensiun, Anda harus membayar pajak penghasilan.

Setiap tahun, Anda dapat berkontribusi hingga $6.000 ke IRA Tradisional Anda, dan $7.000 jika Anda berusia 50 tahun atau lebih. Untuk mendapatkan hasil maksimal dari tabungan pensiun Anda, targetkan untuk mencapai batas kontribusi.

- Roth IRA: Roth IRA dan IRA Tradisional sangat mirip. Perbedaan utama adalah bahwa dengan Roth IRA, kontribusi Anda tidak dapat dikurangkan selama tahun pajak Anda memberikan kontribusi. Namun, ini berarti bahwa saat Anda menarik dana dari Roth IRA saat pensiun, dana tersebut tidak akan dikenakan pajak.

Seperti IRA Tradisional, batas kontribusi untuk tahun 2022 adalah $6.000 dan $7.000 jika Anda berusia 50 tahun atau lebih. Bertujuan untuk menyumbang $6.000 untuk mendapatkan hasil maksimal dari masa pensiun Anda.

Menyumbangkan sebagian besar gaji tahunan Anda untuk tabungan pensiun mungkin tampak seperti tugas yang menakutkan pada awalnya, tetapi Anda mungkin lebih dekat dari yang Anda kira.

Jika Anda menyumbang 5 persen dari gaji Anda ke 401 (k) Anda dan majikan Anda memberikan kecocokan 5 persen, Anda sudah mencapai 10 persen. Dan jika Anda telah mencapai batas kontribusi untuk IRA tradisional atau Roth Anda dan masih belum mencapai tujuan Anda, Anda dapat kembali ke 401(k) Anda dan berkontribusi sisanya di sana, selama Anda tidak melebihi $20.500. Jika Anda memiliki akun 401(k) lama, Anda juga bisa mendapatkan rollover IRA dan memasukkan dana tersebut ke akun IRA sambil mempertahankan status penangguhan pajak atas investasi Anda.

Akun 401(k) dan IRA dianggap sebagai rencana tabungan yang ditangguhkan pajak, yang memungkinkan Anda untuk menunda pembayaran pajak atas uang di akun Anda sampai Anda menariknya, yang biasanya tidak akan terjadi hingga pensiun. A 401(k) dan IRA keduanya merupakan akun investasi yang baik untuk menghemat uang untuk masa pensiun.

Tetapi apakah Anda berinvestasi dalam akun 401 (k) atau IRA, penting untuk memahami tingkat tabungan Anda saat mempersiapkan masa pensiun sehingga Anda dapat menghemat lebih banyak uang setiap bulan. Semakin banyak uang yang Anda simpan di akun ini sekarang, semakin banyak yang akan Anda dapatkan nanti, berkat manfaat dari bunga majemuk.

Berapa Banyak Uang yang Seharusnya Dihemat Berdasarkan Usia

Pertanyaan paling mendesak yang dimiliki banyak orang adalah kapan harus mulai menabung untuk masa pensiun. Ingat, seperti yang kami katakan sebelumnya, tidak ada kata terlambat atau terlalu dini untuk merencanakan masa pensiun. Namun, cara terbaik untuk menabung untuk masa pensiun adalah memulai lebih awal. Ini berarti Anda tidak perlu menyumbangkan banyak uang di kemudian hari.

Bagi banyak orang, kontribusi mereka secara bertahap meningkat seiring bertambahnya usia. Namun, seberapa banyak Anda dapat menyisihkan setiap tahun kemungkinan tergantung pada faktor keuangan lain dalam hidup Anda saat itu. Baca Bab 9 untuk mempelajari lebih lanjut tentang menabung untuk masa pensiun berdasarkan usia dan menentukan apakah Anda berada di jalur yang benar.

Langkah Kedua:Buat Anggaran untuk Ditabung untuk Pensiun

Kalkulator pensiun biasanya menghasilkan jumlah dolar yang sangat besar. Mengganti 80 persen dari gaji tahunan yang sederhana mungkin memerlukan tabungan satu juta dolar atau lebih jika tidak ada sumber pendapatan lain yang diantisipasi. Itu banyak penghematan, tetapi menyebarkannya selama bertahun-tahun berarti kontribusi bulanan Anda tidak akan sebanyak itu.

Kalkulator pensiun dapat membantu Anda menabung untuk masa pensiun. Untuk membuat anggaran untuk ditabung untuk masa pensiun, perhatikan faktor-faktor berikut:

- Pengeluaran tetap: Ini adalah pengeluaran berulang yang tidak berubah. Contoh biaya tetap termasuk sewa, tagihan bulanan untuk layanan seperti kabel, keanggotaan gym, dan telepon seluler, bersama dengan asuransi dan pajak. Mengetahui biaya tetap yang akan Anda miliki selama masa pensiun akan memungkinkan Anda menghitung berapa banyak uang yang Anda perlukan.

- Kenyamanan: Pensiun adalah waktu bagi Anda untuk mengejar hasrat dan hobi Anda. Baik itu keliling dunia atau bermain golf, sisihkan perkiraan berapa banyak uang yang Anda perlukan untuk bersenang-senang dan hobi.

- Biaya medis: Sayangnya, seiring bertambahnya usia, kemungkinan masalah kesehatan meningkat. Jika Anda pensiun sebelum 65 saat Anda memenuhi syarat untuk Medicare, Anda mungkin harus membayar asuransi kesehatan Anda. Pastikan Anda membuat dana darurat untuk biaya pengobatan jika ada masalah kesehatan yang muncul.

Setelah semua pengeluaran Anda dihitung, Anda akan dapat menentukan berapa banyak uang yang Anda perlukan untuk pensiun.

Sekarang saatnya untuk mencari uang ekstra dalam anggaran Anda untuk dicurahkan untuk masa pensiun, tetapi terkadang sepertinya tidak ada yang tersisa setelah tagihan dibayar. Di situlah perangkat lunak anggaran, seperti Mint.com, dapat membantu.

Dengan membuka rekening dan memasukkan semua informasi keuangan Anda, Mint dapat membantu Anda menemukan uang dan menyarankan cara untuk mengalokasikannya ke tabungan. Misalnya, ikhtisar pengeluaran dan pendapatan Anda mungkin mengungkapkan ketidakseimbangan yang dapat Anda perbaiki.

Mint dapat mengekspos pola pengeluaran yang tidak Anda sadari, dan menunjukkan kepada Anda bagaimana mereka bertambah setiap bulan. Mint juga dapat memberikan saran jika Anda membelanjakan terlalu banyak bunga berdasarkan pemberi pinjaman atau kartu kredit lain yang menawarkan tarif lebih rendah. Setiap sen yang Anda temukan dapat berubah menjadi tabungan pensiun yang berharga.

Sekarang adalah waktu terbaik untuk memulai.

Langkah Ketiga:Pertimbangkan Investasi untuk Melengkapi Tabungan Pensiun

Seperti kata pepatah lama, uang Anda harus bekerja untuk Anda. Memasukkan uang ke dalam toples kue menyisakan jumlah yang disimpan. Dalam rekening tabungan berbunga, mungkin ada sedikit lebih dari waktu ke waktu. Jika Anda benar-benar ingin melihat uang Anda tumbuh, pikirkan tentang berinvestasi.

Investasi selalu membawa risiko, tetapi beberapa jauh lebih berisiko daripada yang lain. Ketika Anda masih muda, peluang itu lebih mudah diambil. Masih ada tahun-tahun ke depan untuk pulih dari penurunan pasar saham dan kerugian lainnya. Saat Anda semakin dekat dengan masa pensiun, Anda mungkin mempertimbangkan untuk beralih ke investasi yang kurang berisiko untuk menjaga uang Anda lebih aman. Jika Anda ingin mulai berinvestasi, pastikan Anda melakukan riset menyeluruh tentang jenis investasi apa yang terbaik untuk Anda.

Pengeluaran untuk Memastikan Anda Memperhitungkan Anggaran Pensiun Anda

Ada berbagai biaya yang perlu Anda pastikan untuk diperhitungkan dalam anggaran pensiun Anda di atas dan di luar biaya hidup biasa, seperti:

- Pajak:Anda perlu memperhitungkan kemungkinan kenaikan pajak properti dalam anggaran pensiun Anda sehingga Anda dapat menyimpan cukup uang.

- Darurat:Ini termasuk kasus seperti perbaikan rumah, keadaan darurat perawatan kesehatan, dan biaya tak terduga lainnya.

- Cucu:Anda mungkin tidak berpikir untuk memasukkan cucu Anda ke dalam anggaran pensiun Anda, tetapi antara hari ulang tahun dan hari libur, serta menghabiskan waktu berkualitas, merawat cucu Anda bisa menjadi mahal, jadi penting untuk menyertakannya pengeluaran ini dalam anggaran Anda.

- Perawatan jangka panjang:Kita hidup lebih lama dari sebelumnya, yang berarti ada lebih banyak biaya yang harus ditanggung. Meskipun mungkin sulit untuk memikirkan kehidupan Anda di usia 80-an dan 90-an, perawatan jangka panjang jelas merupakan sesuatu yang harus dipikirkan saat harus menabung untuk masa pensiun.

- Tujuan daftar ember:Jika Anda memiliki daftar lengkap hal-hal yang ingin Anda capai di tahun-tahun emas Anda, Anda perlu memperhitungkan biaya tersebut. Dan bahkan jika tidak, Anda mungkin melakukan hobi yang mahal, jadi sebaiknya Anda menabung uang untuk tujuan daftar ember Anda.

Contoh Anggaran Pensiun

Untuk lebih jelasnya tentang seperti apa anggaran pensiun, Anda dapat melihat contoh anggaran pensiun berikut:

- Sumber pendapatan pensiun:

- Pendapatan jaminan sosial

- Pensiun perusahaan

- Pendapatan sewa

- Pendapatan investasi

- Pendapatan anuitas

- Rencana pensiun lainnya

- Biaya perumahan:

- KPR atau sewa

- Pajak properti

- Pemeliharaan dan perbaikan

- Asuransi rumah

- Biaya hidup:

- Makanan dan bahan makanan

- Transportasi

- Asuransi mobil

- Hiburan

- Asuransi

- Utilitas

- Pakaian

Setelah Anda menghitung semua biaya ini, Anda harus menemukan penghasilan tambahan Anda, yaitu penghasilan Anda yang tersisa setelah Anda membayar pajak dan mengurus biaya hidup Anda. Anda dapat menghitung pendapatan diskresioner Anda dengan mengurangi pajak dan semua pengeluaran penting bulanan Anda dari total pendapatan Anda. Sisa pendapatan tambahan dapat digunakan untuk membayar pengeluaran tambahan dan biaya tak terduga.

Tips Tambahan untuk Menyimpan Uang untuk Pensiun

Menyumbangkan uang untuk rencana 401 (k) yang disponsori oleh pemberi kerja dan IRA bukan satu-satunya pilihan yang Anda miliki untuk menyimpan uang untuk masa pensiun. Selain menginvestasikan uang Anda, Anda dapat membuat beberapa perubahan gaya hidup untuk meningkatkan sarang telur Anda. Dol.gov menawarkan publikasi yang sangat baik tentang perencanaan pensiun dengan lembar kerja dan informasi tentang penganggaran untuk pensiun dan melacak pengeluaran.

Langkah-langkah tambahan yang dapat Anda ambil untuk menghemat uang untuk masa pensiun meliputi:

- Melacak pengeluaran Anda: Dengan aplikasi penganggaran seperti Mint, Anda dapat melacak pengeluaran Anda untuk melihat ke mana perginya uang Anda. Hindari menghabiskan uang untuk hal-hal yang tidak penting, seperti pergi makan malam mewah setiap malam atau berlangganan setiap layanan streaming yang ditawarkan secara online. Anda akan terkejut betapa banyak yang dapat Anda hemat dengan menghilangkan pembelian impulsif dan layanan mahal.

- Memanfaatkan rekening tabungan kesehatan (HSA): Jika majikan Anda menawarkan rencana kesehatan yang dapat dikurangkan (HDHP) tinggi yang disertakan dengan HSA, Anda dapat mempertimbangkan untuk berkontribusi hingga batas kontribusi. Mengapa? HSA dapat menutupi biaya medis Anda saat ini dan di masa mendatang, dan dana langsung mengalir dari penggajian ke akun Anda. Kontribusi HSA juga termasuk sebelum pajak dan dapat dipotong pajak, artinya saat Anda melakukan penarikan untuk biaya yang memenuhi syarat, Anda tidak akan dikenakan pajak.

- Membayar hutang Anda: Berutang bisa menghabiskan banyak uang. Tidak hanya saldo pokok yang perlu dikhawatirkan, tetapi bunga yang Anda kumpulkan juga bisa berbahaya. Melunasi utang Anda sesegera mungkin, seperti utang kartu kredit, hipotek, pinjaman pelajar, dan pinjaman mobil akan memungkinkan Anda menyisihkan lebih banyak uang untuk masa pensiun daripada menambah bunga.

Praktek Penting tentang Menabung untuk Pensiun

- Banyak orang Amerika tidak sepenuhnya siap untuk pensiun dan tidak memiliki cukup uang yang ditabung untuk hidup nyaman setelah pensiun.

- Salah satu cara terbaik untuk menabung untuk masa pensiun adalah dengan memanfaatkan banyak rekening tabungan di luar sana, seperti rekening 401(k) dan rekening IRA.

- Untuk akun pensiun tradisional, penghasilan kena pajak Anda akan dikurangi berdasarkan jumlah kontribusi Anda, memberi Anda potongan pajak yang bagus. Akun Roth, di sisi lain, akan mengumpulkan pajak atas kontribusi Anda saat Anda memberikannya, tetapi akan memungkinkan Anda untuk menarik uang bebas pajak di masa pensiun.

- Penganggaran untuk masa pensiun di muka dapat membantu Anda tetap berada di jalur yang tepat untuk mencapai tujuan tabungan Anda.

- Berinvestasi dalam saham dan mendiversifikasi portofolio Anda adalah cara yang bagus untuk menambah tabungan pensiun Anda.

- Melacak pengeluaran Anda, memanfaatkan rekening tabungan kesehatan Anda, dan melunasi hutang Anda adalah cara tambahan yang dapat Anda hemat untuk masa pensiun.

Pensiun dimaksudkan untuk dinikmati. Mempelajari cara menyimpan uang untuk masa pensiun dapat membantu Anda menjalani tahun-tahun pensiun Anda sepenuhnya. Cara terbaik untuk mendapatkan hasil maksimal dari tabungan pensiun Anda adalah dengan merencanakan ke depan dan berkomitmen pada rencana tersebut dalam jangka panjang.

Mint menawarkan produk anggaran yang membantu membuat penganggaran dan penghematan sederhana, sehingga Anda dapat yakin bahwa Anda selalu di atas permainan. Daftar untuk mendapatkan akun gratis hari ini dan lihat bagaimana Mint dapat membantu rencana pensiun Anda.

Dengan gagasan yang bagus tentang cara membuat anggaran pensiun, Anda siap untuk beralih ke Bab 4 dari seri pensiun kami, yang mencakup cara terbaik untuk menabung untuk masa pensiun.

Ini hanya untuk tujuan informasi dan tidak boleh ditafsirkan sebagai nasihat hukum, investasi, perbaikan kredit, pengelolaan utang, atau pajak. Anda harus mencari bantuan seorang profesional untuk mendapatkan nasihat pajak dan investasi.

-

Cara Membuat Anggaran Bisnis di 2022

Anggaran bisnis dapat membantu Anda mengendalikan biaya dan meningkatkan pendapatan. Pelajari cara membuat anggaran bisnis untuk bisnis kecil Anda dalam lima langkah. Jika Anda baru memulai bisnis, k

-

Bab 01:Berapa Banyak yang Saya Butuhkan untuk Pensiun?

Melamun tentang pensiun bisa jadi mudah—Anda bisa melakukan apa yang Anda inginkan, kapan pun Anda mau, apakah itu berarti bepergian ke seluruh dunia atau melakukan hobi baru. Tetapi pada saat yang sa

pensiun

- Cara Membuat Anggaran Terperinci

- Berapa Banyak yang Saya Butuhkan untuk Pensiun?

- Cara Membuat Strategi Portofolio Pensiun

- Cara Membuat Anggaran Hemat

- Bagaimana Menganggarkan dalam Situasi Putus asa

- Bagaimana Mengubah Anggaran Anda untuk Pensiun

- Cara Membuat Anggaran untuk Pensiun Dini

- Cara Menabung Untuk Pensiun

-

Cara Membuat Template Anggaran

Cara Membuat Template Anggaran Jadi, Anda telah memutuskan untuk duduk dan mencari tahu cara membuat templat anggaran, sekali dan untuk semua. Atau mungkin untuk ketiga atau keempat atau kelima kalinya, tetapi Anda serius tentang b...

-

Cara Membuat Anggaran Sederhana di YNAB

Cara Membuat Anggaran Sederhana di YNAB Hei, itu tidak pasti di luar sana. Ingin tahu bagaimana cara membuktikan keuangan Anda di masa depan? Buat anggaran sederhana. Anda mungkin bertanya, apa itu anggaran sederhana? Kedengarannya tidak w...