Apa Itu APR Dan Bagaimana Cara Menghitungnya?

Jika Anda pernah mengajukan permohonan kartu kredit, Anda mungkin pernah melihat akronim “APR.” Istilah ini, yang berarti tingkat persentase tahunan, penting untuk mengetahui apakah Anda membuka jalur kredit pertama Anda atau mendapatkan pinjaman hipotek. Jika Anda pernah bertanya-tanya apa itu APR, apa perbedaannya dengan suku bunga dan apa pengaruhnya, Anda berada di tempat yang tepat. Baca panduan lengkap kami untuk APR dan cara menghitungnya.

Apa itu APR?

Secara sederhana, APR adalah harga yang harus Anda bayar untuk meminjam uang setiap bulan. APR dinyatakan sebagai persentase dan berlaku untuk banyak jenis pinjaman dan produk keuangan, termasuk hipotek, kartu kredit, dan pinjaman mobil. Tidak seperti suku bunga, APR memperhitungkan banyak faktor pinjaman atau jalur kredit, termasuk suku bunga itu sendiri dan biaya keuangan apa pun. APR pada dasarnya mengungkapkan seperti apa total biaya pinjaman untuk Anda.

Bagaimana APR Bekerja?

APR dinyatakan sebagai tarif tahunan yang memengaruhi jumlah bunga utang Anda kepada pemberi pinjaman jika Anda memiliki saldo pinjaman atau jalur kredit. APR akan menerapkan sejumlah bunga tertentu ke saldo Anda sampai hutang dilunasi. Jadi, jika Anda berhutang $300 pada tagihan kartu kredit, Anda akan dikenakan bunga berdasarkan APR Anda setiap bulan hingga $300 (ditambah bunga baru) dilunasi.

Jika Anda selalu melunasi tagihan kartu kredit Anda setiap bulan, APR kemungkinan tidak akan memengaruhi Anda karena Anda tidak akan dikenakan bunga atas saldo berjalan $0 Anda. Anda mungkin juga mendapatkan masa tenggang dari pemberi pinjaman untuk pembelian baru tanpa bunga jika Anda melunasi saldo bulanan tepat waktu.

Apa Jenis-Jenis APR yang Berbeda?

APR dapat memengaruhi Anda dalam berbagai cara, dan bergantung pada pinjaman atau kartu kredit Anda, hal itu dapat diterapkan pada Anda untuk berbagai hal. Mari kita bahas beberapa jenis APR berbeda yang mungkin Anda temui.

APR Untuk Pinjaman Bank:APR Bunga Tetap Vs. Variabel April

Saat meminjam uang, Anda akan menemukan April tetap atau berubah-ubah. Jenis yang Anda hadapi dapat berdampak besar pada keuangan Anda, karena menentukan apakah APR Anda tetap sama selama pinjaman Anda atau berfluktuasi.

APR Tarif Tetap

Jika APR Anda tetap, biasanya akan tetap sama sepanjang masa pinjaman Anda. Ini membuat pembayaran hutang Anda sedikit lebih dapat diprediksi; Anda akan selalu memiliki gagasan bagus tentang pembayaran Anda nantinya.

Namun, ini tidak berarti bahwa APR tetap tidak akan pernah berubah. Terkadang suatu peristiwa akan memicu peningkatan. Jika ini terjadi, pemberi pinjaman atau penyedia kartu kredit Anda harus memberi tahu Anda bahwa tarif Anda akan berubah. Misalnya, jika Anda melakukan pembayaran terlambat pada saldo kartu kredit Anda, penyedia Anda mungkin meningkatkan APR Anda menjadi apa yang dikenal sebagai APR penalti.

APR Variabel

Jika APR Anda bervariasi, itu berarti terkait dengan suku bunga lain, biasanya suku bunga utama yang didasarkan pada suku bunga dana federal, yang membuatnya secara keseluruhan lebih atau kurang mahal untuk dipinjam uang di A.S. Dengan APR variabel, Anda mungkin membayar lebih banyak atau lebih sedikit bunga dari waktu ke waktu. Hal ini dapat membuat penganggaran untuk pinjaman bulanan atau pembayaran kartu kredit sedikit lebih rumit karena menambah ketidakpastian pada situasi keuangan Anda.

APR Untuk Kartu Kredit

Selain bersifat tetap atau variabel, Anda mungkin juga menemukan APR yang berbeda untuk tujuan yang berbeda. Jika Anda memiliki kartu kredit, Anda mungkin terpengaruh oleh beberapa APR yang berbeda berdasarkan cara Anda menggunakan kredit Anda. Berikut adalah beberapa jenis APR kartu kredit yang harus diperhatikan:

- Pembelian April: Tarif ini berlaku untuk pembelian yang Anda lakukan dengan kartu kredit Anda. Jika Anda memiliki saldo akhir bulan, APR ini menentukan berapa banyak bunga yang akan Anda kenakan.

- Transfer saldo April: Beberapa kartu kredit memungkinkan Anda untuk mentransfer hutang Anda dari kartu lain ke kartu mereka. APR transfer saldo menentukan berapa banyak Anda akan dikenakan biaya untuk mentransfer utang tersebut.

- APR Pendahuluan: APR pengantar adalah tarif promosi yang digunakan untuk menarik peminjam menggunakan layanan mereka. Ini memungkinkan pelanggan baru untuk membayar bunga 0% atas pembelian untuk waktu yang terbatas atau beberapa bonus serupa lainnya.

- APR penarikan tunai: Uang muka memungkinkan Anda untuk meminjam uang dengan batas kredit Anda daripada menggunakan kredit itu untuk pembelian tertentu. Dalam hal ini, penarikan tunai APR menentukan biaya dan bunga yang akan Anda kenakan untuk meminjam uang tersebut.

- APR Penalti: Denda APR adalah tarif tinggi yang biasanya diterapkan pada peminjam yang telah melanggar persyaratan pinjaman atau kredit mereka dalam beberapa cara. Jika Anda gagal melakukan pembayaran bulanan, penalti APR dapat diterapkan ke saldo akun Anda.

Faktor Apa yang Mempengaruhi APR?

APR dapat sangat bervariasi, dengan tingkat 12% atau lebih rendah dan bahkan 29% atau lebih tinggi di ujung lain spektrum. Tarif yang Anda dapat memenuhi syarat akan bergantung pada banyak faktor, termasuk suku bunga utama yang digunakan oleh bank atau lembaga keuangan Anda, nilai kredit Anda, dan banyak lagi. Mari kita bahas beberapa hal yang mungkin memengaruhi APR Anda.

Skor Kredit

Saat mendapatkan pinjaman atau fasilitas kredit, skor kredit peminjam diperiksa untuk menentukan seberapa berisiko meminjamkan kepada mereka. Dengan skor kredit yang lebih tinggi, seperti 740 atau bahkan 800 misalnya, Anda kemungkinan akan memenuhi syarat untuk mendapatkan beberapa tarif terendah yang ditawarkan oleh pemberi pinjaman Anda karena mereka memiliki bukti bahwa Anda membayar hutang Anda dan tidak akan menjadi kewajiban finansial.

Dengan skor kredit yang lebih rendah, terutama yang di bawah 580, Anda mungkin akan melihat APR yang jauh lebih tinggi ditawarkan kepada Anda. APR yang lebih tinggi dimaksudkan untuk melindungi pemberi pinjaman Anda jika terjadi risiko keuangan jika Anda gagal membayar.

Jenis Suku Bunga

Jenis APR yang Anda ajukan, artinya tetap atau bervariasi, juga akan memengaruhi seberapa tinggi atau rendah persentasenya. APR tetap cenderung sedikit lebih tinggi tetapi akan tetap konsisten, sedangkan APR variabel pada awalnya mungkin lebih rendah tetapi berisiko meningkat seiring dengan fluktuasi pasar.

Jangka Waktu Pinjaman

Jika Anda mendapatkan pinjaman, jangka waktu pinjaman juga akan berdampak pada APR Anda. Semakin lama jangka waktu pinjaman Anda, semakin rendah suku bunga dan APR Anda. Pinjaman yang lebih panjang kurang berisiko daripada yang pendek dan mencerminkan hal ini dalam April mereka. Dengan pinjaman jangka pendek, pemberi pinjaman menanggung risiko peminjam tidak dapat membayar kembali pinjaman mereka dalam jangka waktu yang lebih pendek. Karena itu, Anda dapat mengharapkan APR yang lebih tinggi untuk pinjaman jangka pendek.

Uang Muka

Dalam hal mendapatkan pinjaman hipotek, jumlah uang muka yang dapat Anda berikan juga dapat memengaruhi APR Anda. Jika Anda mampu membayar uang muka yang cukup besar yang akan mengurangi pembayaran hipotek bulanan Anda, pemberi pinjaman mungkin melihat Anda sebagai risiko keuangan yang lebih kecil dan mungkin menawarkan tarif yang lebih rendah sebagai tanggapan.

Jadwal Pembayaran

Waktu yang Anda perlukan untuk membayar kembali pinjaman juga akan berdampak pada APR Anda. Seperti yang kami sebutkan di atas, jangka waktu pinjaman yang lebih lama biasanya disertai dengan APR yang lebih rendah. Jadwal pembayaran Anda selama masa pinjaman Anda juga berpengaruh. Pembayaran bulanan Anda dibagi antara saldo pokok dan bunga pinjaman; jadwal pembayaran Anda adalah berapa banyak pembayaran yang Anda perlukan untuk melunasi pinjaman. Jumlah yang Anda bayarkan untuk bunga bisa lebih rendah secara keseluruhan jika Anda melakukan pembayaran dua mingguan atau pembayaran bulanan yang lebih besar dari minimum yang Anda butuhkan.

Poin Dan Hadiah

Jika Anda mendapatkan kartu kredit yang menawarkan hadiah spektakuler atau sistem penukaran poin, berhati-hatilah – kartu ini sering kali datang dengan APR yang lebih tinggi. Jika kartu Anda memberi Anda uang kembali untuk semua pembelian, hadiah perjalanan, atau insentif hebat lainnya, Anda mungkin akan mendapatkan APR yang lebih tinggi untuk memperhitungkan biaya-biaya tersebut.

Lokasi

Lokasi juga berdampak pada APR Anda, terutama jika Anda mendapatkan pinjaman hipotek. Pemerintah negara bagian dan lokal yang berbeda mungkin memiliki undang-undang dan peraturan berbeda yang dapat memengaruhi biaya dan berbagai biaya lain yang pada akhirnya akan Anda bayar, sehingga mengubah APR Anda juga.

Di Mana Anda Dapat Menemukan Apa Itu APR Pada Penawaran Kredit?

The Truth in Lending Act (TILA) mewajibkan pemberi pinjaman untuk mengungkapkan APR pinjaman atau kartu kredit sebelum peminjam dapat menandatangani kontrak apa pun. Saat Anda berbelanja kartu kredit, Anda seharusnya dapat melihat di awal penawaran berapa APR setiap kartu sehingga Anda dapat membandingkan biaya dari pemberi pinjaman yang berbeda.

Jika Anda sudah memiliki kartu kredit dan tidak yakin berapa APR Anda, ada beberapa cara untuk dapat mengetahuinya. Itu harus tercantum pada laporan bulanan Anda, tetapi Anda juga dapat menemukannya dengan masuk ke akun Anda secara online dan melihat detail batas kredit Anda.

Mengapa APR Anda Tinggi?

Jika Anda memeriksa APR pada kartu kredit atau pinjaman karena penasaran dan terkejut dengan tingginya, Anda tidak sendirian. Banyak peminjam bingung mengapa APR mereka lebih tinggi dari yang mereka kira seharusnya. Mari kita tinjau beberapa alasan mengapa tarif Anda bisa lebih tinggi.

Jenis Pinjaman

Jika Anda memiliki pinjaman, pinjaman tersebut mungkin memiliki APR yang lebih tinggi jika dianggap sebagai investasi "berisiko". Misalnya, pinjaman tanpa jaminan seperti beberapa pinjaman pribadi sering kali memiliki APR yang lebih tinggi karena tidak didukung oleh jaminan apa pun. Sebaliknya, pinjaman yang dijamin biasanya datang dengan APR yang lebih rendah karena pinjaman tersebut didukung oleh bagian properti Anda, seperti rumah atau mobil, yang dapat disita dan dijual jika Anda gagal melakukan pembayaran.

Kartu kredit sering kali datang dengan APR yang lebih tinggi karena alasan yang sama seperti pinjaman tanpa jaminan:tidak ada yang bisa membuktikan bahwa Anda akan melakukan pembayaran tepat waktu. Namun, ada hal-hal seperti kartu kredit yang dijamin, yang memungkinkan Anda untuk membayar di muka jumlah batas kredit Anda untuk dipegang oleh pemberi pinjaman Anda sebagai jaminan. Karena pemberi pinjaman Anda memiliki cara untuk menutup kerugian mereka, jika Anda berhenti melakukan pembayaran, kartu ini cenderung memiliki APR yang lebih rendah.

Yang mengatakan, pembelian kartu kredit APR bahkan tidak masalah jika Anda melunasi saldo Anda sepenuhnya setiap bulan sejak Anda menang 't dibebankan pada saldo berjalan.

Skor Kredit Rendah

Jika Anda memiliki kredit yang tidak sempurna, skor kredit Anda dapat berkontribusi pada APR yang tinggi. Skor kredit Anda menunjukkan kepada pemberi pinjaman bagaimana Anda mengelola hutang Anda di masa lalu, dan jika riwayat keuangan Anda sedikit berbatu, pemberi pinjaman mungkin hanya memenuhi syarat Anda untuk kartu kredit dan pinjaman dengan APR tinggi untuk menebus risiko pinjaman.

Beban Hutang

Pemberi pinjaman juga melihat rasio utang terhadap pendapatan, atau DTI, untuk menentukan APR Anda. DTI Anda mengukur berapa banyak utang yang Anda miliki dibandingkan dengan berapa banyak uang yang Anda bawa pulang pada akhir hari. Jika Anda memiliki terlalu banyak utang, pemberi pinjaman mungkin kurang bersedia membiarkan Anda meminjam uang karena kemungkinan besar Anda akan gagal melakukan pembayaran. Sebagian besar pemberi pinjaman lebih memilih DTI Anda di bawah kisaran 40%, tetapi penting untuk diperhatikan bahwa semakin rendah DTI Anda, semakin rendah APR yang mungkin ditawarkan kepada Anda.

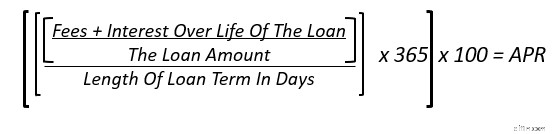

Cara Menghitung APR

Berkat Kebenaran dalam Undang-Undang Peminjaman, pemberi pinjaman harus mengungkapkan APR Anda sebelum Anda mendapatkan pinjaman atau kartu kredit. Jika pemberi pinjaman tidak akan menunjukkan APR masa depan Anda, Anda tidak boleh bekerja dengan mereka. Namun, jika Anda ingin menghitung sendiri APR Anda karena alasan apa pun, Anda dapat menggunakan rumus ini.

Sebagai contoh, katakanlah Anda mengeluarkan pinjaman pribadi sebesar $5.000 dan Anda memiliki waktu 12 bulan untuk membayarnya kembali, atau 365 hari. Anda dikenai biaya awal $350 dan Anda akan membayar bunga sekitar $163 selama masa pinjaman dengan tingkat bunga awal 6%.

Jika Anda menjumlahkan biaya dan bunga, Anda akan mendapatkan $513, yang dapat dibagi dengan jumlah pinjaman ( $5.000) untuk mendapatkan 0,1026. Bagi dengan jangka waktu pinjaman dalam hari (365) dan Anda akan mendapatkan 0,0002811. Jika Anda mengalikannya dengan 365 lalu 100, Anda akan mendapatkan jumlah APR akhir sekitar 10,26%.

FAQ Tingkat Persentase Tahunan

Masih bingung tentang APR? Berikut adalah beberapa pertanyaan umum seputar tingkat persentase tahunan dan jawaban kami.

Bagaimana cara kerja APR dengan penghitungan ARM?

“ARM” adalah akronim untuk hipotek dengan tarif yang dapat disesuaikan. ARM memiliki tingkat bunga yang menyesuaikan dan berubah setelah periode tetap yang ditetapkan. Pinjaman ini biasanya diberi nama untuk jumlah tahun mereka mempertahankan tingkat bunga tetap dan kemudian untuk jangka waktu yang melewati antara setiap perubahan tingkat. Jadi, ARM 5/6 akan mempertahankan tarif awal yang sama selama 5 tahun dan kemudian akan disesuaikan setiap 6 bulan setelahnya.

Karena tidak mungkin untuk memprediksi secara tepat apa yang akan terjadi dengan pasar dan bagaimana hal itu akan memengaruhi tingkat bunga Anda, APR adalah bukan alat yang sangat berguna untuk menghitung berapa biaya yang harus Anda keluarkan untuk meminjam selama masa pinjaman Anda dengan ARM.

Apa perbedaan antara APR dan APY?

Jika Anda pernah mendengar tentang APY, Anda mungkin bertanya-tanya apa bedanya dengan APR. APY adalah singkatan dari persentase hasil tahunan dan mengukur jumlah uang atau bunga yang diperoleh atau dibayarkan setiap tahun setelah memperhitungkan bunga majemuk. Tidak seperti APR, yang berguna untuk menghitung biaya pinjaman, APY digunakan untuk menghitung tingkat pengembalian yang diperoleh dari suatu investasi, dengan asumsi Anda tidak menambah atau mengurangi jumlah awal yang diinvestasikan. Anda akan melihat APY terdaftar saat Anda membuka rekening tabungan baru – gunakan ini sebagai panduan untuk memahami berapa banyak bunga yang akan Anda peroleh dengan meninggalkan uang di rekening.

Bagaimana cara menghitung bunga majemuk APR?

Jawaban singkat:tidak. APR hanya memperhitungkan bunga sederhana. Jika Anda mencari investasi atau usaha keuangan lainnya dengan bunga majemuk, sebaiknya gunakan APY untuk perhitungan tersebut.

Bagaimana cara menurunkan APR pada kartu kredit saya?

Jika Anda ingin menurunkan APR, cara terbaik untuk melakukannya adalah dengan meningkatkan kesehatan finansial Anda. Itu berarti melakukan semua pembayaran Anda tepat waktu, mulai dari pembayaran hipotek hingga pinjaman mahasiswa. Untuk memastikan Anda tidak pernah melewatkan pembayaran, sebaiknya Anda mendaftar ke sistem pembayaran otomatis jika tersedia untuk Anda.

Anda juga harus berusaha membayar utang untuk mengurangi DTI dan membantu skor kredit Anda. Skor kredit yang lebih tinggi dan DTI yang lebih rendah akan menunjukkan kepada pemberi pinjaman bahwa Anda adalah peminjam yang andal dan akan membuat mereka cenderung memberi Anda APR yang lebih rendah.

Intinya

APR mungkin tampak rumit pada awalnya, tetapi setelah Anda mempelajari tingkat persentase tahunan dan cara kerjanya, Anda dapat dengan mudah menghitung dan menggunakannya untuk berbelanja kartu kredit terbaik atau meminjamkan. APR adalah hal yang penting untuk dipahami untuk memastikan Anda selalu mendapatkan gambaran lengkap saat mengajukan pinjaman atau jalur kredit baru. Suku bunga tidak selalu menjelaskan keseluruhan cerita – terkadang APR dapat memberi petunjuk kepada Anda tentang biaya dan biaya tinggi yang dapat membuat pinjaman lebih mahal daripada yang terlihat.

Jika Anda ingin membeli rumah dan tertarik untuk melihat tarif yang memenuhi syarat, dapatkan dimulai dengan Hipotek Rocket ® hari ini.

-

Apa itu e-OSCAR, dan Bagaimana Cara Kerjanya?

Jika Anda memiliki waktu atau minat untuk belajar tentang dunia pelaporan kredit, Anda akan menemukan bahwa industri ini penuh dengan jargon dan akronim. Anda mungkin tidak memahami arti dari banyak i

-

Apa Itu APR Penalti Dan Bagaimana Anda Dapat Menghindarinya?

APR penalti dapat membuat pembayaran hutang kartu kredit Anda menjadi lebih sulit. Hari ini kami menjelaskan apa itu APR penalti dan bagaimana cara menghindarinya. Pernahkah Anda terlambat dalam

Keuangan pribadi

- 401(k):Apa Itu Dan Bagaimana Cara Kerjanya

- Setoran Langsung:Apa Itu Dan Bagaimana Cara Mengaturnya?

- Stimulus Ekonomi:Apa Itu Dan Bagaimana Cara Kerjanya

- Tingkat Rintangan:Apa Itu Dan Bagaimana Cara Menggunakannya?

- Apa Itu ATM, Dan Bagaimana Cara Menggunakannya?

- Earned Income Credit (EIC):Apa Itu Dan Bagaimana Cara Kerjanya?

- Aturan 72:Apa Itu Dan Bagaimana Cara Kerjanya?

- Apa Itu APY Dan Bagaimana Cara Menghitungnya?

-

Apa itu Pemanfaatan Kredit dan Bagaimana Pengaruhnya terhadap Skor Kredit Anda

Apa itu Pemanfaatan Kredit dan Bagaimana Pengaruhnya terhadap Skor Kredit Anda Skor kredit Anda adalah salah satu angka terpenting dalam hidup Anda. Ini mempengaruhi apakah Anda disetujui untuk pinjaman atau kartu kredit. Nilai kredit juga menentukan berapa banyak bunga yang aka...

-

Apa itu Rescore Cepat, dan Bagaimana Cara Kerjanya?

Apa itu Rescore Cepat, dan Bagaimana Cara Kerjanya? Membeli rumah mungkin merupakan pembelian terbesar yang mungkin Anda lakukan dalam hidup Anda. Jadi tidak mengherankan bahwa seluruh proses bisa menjadi situasi yang membuat stres. Lagi pula, seberapa...