Panduan Metode Identifikasi Spesifik untuk Biaya Persediaan

Metode identifikasi khusus dari pengendalian inventaris berguna untuk bisnis dengan produk unik atau berharga tinggi. Berikut cara menerapkan metode ini dalam bisnis Anda.

Metode identifikasi khusus dari pengendalian inventaris berguna untuk bisnis dengan produk unik atau berharga tinggi. Berikut cara menerapkan metode ini dalam bisnis Anda. Kami telah membahas beberapa jenis manajemen inventaris, termasuk, LIFO vs. FIFO dan biaya rata-rata tertimbang. Kami juga telah mempertimbangkan apakah akan menggunakan sistem inventaris perpetual atau periodik.

Masing-masing metode tersebut biasanya digunakan dan mudah dikelola. Metode yang akan kita bicarakan hari ini tidak begitu mudah untuk dikelola. Ini membutuhkan pelacakan khusus dari setiap unit yang dibeli dan dijual.

Baca terus untuk mengetahui mengapa Anda mungkin ingin menggunakan metode ini ketika metode lain, seperti metode masuk pertama, keluar pertama, jauh lebih mudah diterapkan.

Ikhtisar:Apa metode identifikasi khusus?

Metode identifikasi khusus adalah cara untuk menghitung harga pokok penjualan dan persediaan akhir dengan melacak setiap unit persediaan dan menyesuaikan saldo saat persediaan dijual dan dibeli.

Metode ini biasanya digunakan oleh perusahaan yang menjual produk mahal atau yang ingin mengontrol inventaris dan melacak tren penjualan secara ketat.

3 contoh menggunakan metode identifikasi khusus

Mari kita lihat beberapa contoh metode identifikasi khusus dan bandingkan hasilnya dengan yang kita capai dengan menggunakan metode lain.

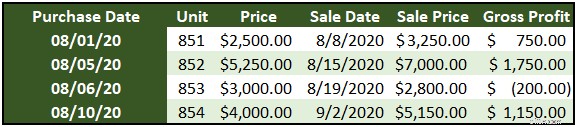

1. Coches Jose

Jose's Coches membeli mobil total di pelelangan dan kemudian menjualnya kembali setelah melakukan perbaikan. Lihatlah perputaran persediaan Jose dan bagaimana harga pokok penjualan dan laba kotor dihitung.

Untuk bisnis Jose, salah satu metode manajemen inventaris yang lebih umum, seperti biaya rata-rata tertimbang, tidak akan berlaku. Rumus biaya rata-rata tertimbang akan menggunakan unit 851, 852, dan 853 untuk menghasilkan biaya rata-rata penjualan 851.

Karena setiap item adalah unik dan biayanya tidak ada hubungannya dengan yang lain, identifikasi khusus harus digunakan untuk menghitung biaya dan laba kotor.

2. Pencucian Pulau Iliana

Selanjutnya, mari kita lihat contoh yang memungkinkan penggunaan metode umum.

Untuk bisnis cuci mobil Iliana, pentingnya manajemen persediaan berasal dari pelacakan tren penjualan. Dia menjual beberapa jenis penyegar udara yang harganya hampir sama. Berikut adalah hari-hari penjualan dan pembelian biasa yang membangun inventarisnya. Setiap unit dijual seharga $5.

Penjualan pengharum ruangan Iliana terjadi secara berkelompok. Setelah krim panen, rumput segar hanya terjual tiga unit pada hari contoh kami. Brisket, di sisi lain, mendorong penjualan saat ini.

Dengan terus memantau unit mana yang paling banyak terjual setiap hari, Iliana mampu membuat pesanan yang cerdas dan secara akurat menunjukkan harga setiap aroma. Tabel pertama dalam grafik menunjukkan pembelian yang dilakukan dalam seminggu sebelum hari contoh kita dan tabel kedua menunjukkan unit yang terjual pada hari itu.

Jika dia menggunakan persediaan FIFO untuk menghitung HPP dan laba kotor untuk hari penjualan ini, dia akan menghitung total unit yang terjual pada hari itu, yaitu 66. Untuk mendapatkan 66 unit dari catatan pembelian, dia akan mengambil 20 vanilla dan unit linen dan 26 Sandung lamur.

Ini adalah harga pokok penjualan $83,90. Dengan penjualan $330, laba kotor mencapai $246,10, hanya sedikit di atas total $243,60 menggunakan identifikasi khusus.

3. Penjualan saham

Penggunaan identifikasi khusus yang paling umum mungkin tidak berlaku untuk bisnis Anda. Saat memperdagangkan saham, Anda dapat menggunakan metode ini untuk pelaporan pajak. Misalnya, katakanlah Anda membeli saham pada empat waktu yang berbeda selama beberapa tahun.

Ketika Anda memutuskan untuk menjual beberapa, Anda dapat memilih pembelian mana yang memiliki harga tertinggi untuk menurunkan pajak Anda sekarang. Tentu saja, pada akhirnya Anda harus menjual beberapa saham menggunakan harga terendah, tetapi Anda dapat melakukannya pada waktu yang paling sesuai untuk tujuan pajak dan keuangan Anda lainnya.

3 manfaat menggunakan metode identifikasi khusus

Berikut adalah tiga manfaat menggunakan metode identifikasi khusus.

1. Tidak ada dugaan

Manfaat utamanya adalah harga pokok penjualan dan nomor inventaris akhir Anda akan selalu benar, selama Anda mengonfirmasi dengan penghitungan inventaris akhir untuk mendeteksi pencurian atau pembusukan.

Anda tidak perlu khawatir untuk mencocokkan jumlah unit dari penjualan ini dengan pembelian yang berbeda karena setiap unit memiliki biaya yang dibebankan.

2. Anda tahu persis apa yang dijual

Jika Anda menjual berbagai versi barang serupa, seperti bisnis cuci mobil di atas, perangkat lunak manajemen inventaris Anda akan memberi Anda data terkini tentang barang mana yang paling banyak terjual. Itu akan memungkinkan Anda membeli inventaris baru yang sesuai dengan tren penjualan Anda saat ini.

3. Anda dapat melacak inventaris heterogen

Biaya rata-rata dan metode LIFO dirancang untuk melacak barang-barang homogen (pikirkan 20.000 unit kemeja putih yang sama, atau 150 gulungan kertas ukuran yang sama). Jika Anda menjual item heterogen yang tidak dapat dihitung bersama, identifikasi khusus mungkin merupakan cara terbaik untuk mengelola inventaris.

3 kerugian menggunakan metode identifikasi khusus

Berikut adalah tiga kerugian menggunakan identifikasi khusus.

1. Ini bisa memakan banyak pekerjaan

Anda perlu melembagakan beberapa cara untuk melacak setiap unit. Jika inventaris Anda cukup unik, itu bisa semudah memeriksa spreadsheet. Jika tidak unik, Anda mungkin perlu melacaknya dengan kode batang atau chip RFID.

2. Mungkin tidak perlu

Kecuali jika Anda hanya menjual beberapa item dalam setahun dan masing-masing memiliki biaya yang sangat berbeda, kemungkinan Anda akan dapat memperkirakan dengan sangat dekat nomor identifikasi spesifik dengan salah satu metode yang lebih umum digunakan.

3. Anda dapat memanipulasi laba bersih

Jika Anda dapat memilih dengan tepat unit mana yang akan dijual, dan dengan demikian digunakan dalam perhitungan HPP untuk setiap penjualan, Anda mungkin tergoda untuk secara sengaja memilih unit yang paling mahal jika Anda ingin menunjukkan pendapatan bersih yang lebih rendah (untuk pajak), atau unit paling murah jika Anda ingin menunjukkan pendapatan yang lebih tinggi (untuk bank).

Berpegang teguh pada metode yang lebih umum digunakan menghilangkan godaan ini.

Haruskah bisnis kecil Anda menggunakan metode identifikasi khusus?

Jawabannya kemungkinan besar tidak. Namun, identifikasi khusus adalah alat yang hebat dalam situasi terbatas tertentu. Jika itu sesuai dengan bisnis Anda, Anda mungkin menyadarinya begitu Anda mulai membaca artikel ini.

Jika Anda menjalankan bisnis servis HVAC dan menjual peralatan bekas sesekali, Anda mungkin harus menggunakan identifikasi khusus. Jika Anda membuat sepeda motor kustom yang unik, Anda mungkin harus menggunakan identifikasi khusus. Tetapi jika Anda menjalankan toko serba ada, gunakan FIFO atau metode biaya rata-rata.

Tahu banyak tentang inventaris

Jangan khawatir jika Anda akhirnya menggunakan sistem inventaris periodik dan metode laba kotor untuk menyelesaikan pembukuan Anda setiap kuartal. Jika itu cara yang tepat untuk menjalankan bisnis Anda, itu akan menyelesaikan pekerjaan.

Jika Anda perlu menggunakan metode identifikasi khusus, pastikan Anda melacak dengan benar dan melakukan penghitungan inventaris sebulan sekali untuk memverifikasi nomor Anda.

-

Metode Penyusutan Penurunan Ganda:Panduan Pemula

Penyusutan saldo menurun ganda (DDB) adalah metode penyusutan dipercepat yang membebankan penyusutan dua kali lipat dari tarif normal. Pelajari cara menghitung DDB di sini. Penyusutan digunakan untuk

-

Menghitung Tarif Overhead:Panduan Langkah-demi-Langkah

Mengetahui tarif overhead Anda penting untuk bisnis dari berbagai ukuran. Pelajari cara menghitung tarif overhead Anda dan apa arti hasilnya. Tarif overhead, kadang-kadang disebut tarif overhead stan

Akuntansi

- Biaya Persediaan

- Panduan Definitif untuk Inventarisasi Abadi

- Metode Penilaian Persediaan Biaya Rata-rata

- Biaya Komisi dengan Strategi Pengambilan Dividen

- Panduan Investasi Perangkat Lunak yang Mudah Bagi Mereka yang Tidak Tahu Secara Teknis

- Metode Bola Salju Utang untuk Mengurangi Utang

- Akuntansi untuk Toko Eceran:Panduan Utama

- Panduan Pemula Untuk Metode BRRRR

-

Panduan Bisnis Kecil untuk Metode FIFO

Panduan Bisnis Kecil untuk Metode FIFO Pelajari cara menggunakan Metode FIFO dan mengapa metode ini menjadi pilihan terbaik untuk mencocokkan praktik aktual dengan akuntansi persediaan . Salah satu pilihan pertama yang akan diambil oleh b...

-

Metode Biaya Rata-Rata Tertimbang:Panduan Bisnis Kecil

Metode Biaya Rata-Rata Tertimbang:Panduan Bisnis Kecil Panduan tentang cara kerja metode biaya rata-rata tertimbang dan mengapa metode itu bisa berhasil atau tidak untuk bisnis Anda. Arsip Stormlight dan Atlas Mengangkat Bahu adalah dua buku terpanjang y...