Apa itu NOPLAT?

NOPLAT adalah singkatan dari n et HAI bekerja P keuntungan L ess A disesuaikan T sumbu. Ini mewakili laba operasi perusahaan setelah disesuaikan untuk menormalkan dampak struktur modal dan pajak tangguhan.

Metrik NOPLAT mewakili pendapatan yang dihasilkan oleh perusahaan setelah dikurangi pajak penghasilan yang terkait dengan operasi inti dan menambahkan kembali pajak yang dibayar lebih selama periode akuntansi. Baik manajemen dan investor biasanya menggunakan NOPLAT untuk menghitung arus kas bebas tanpa leverageArus Kas Bebas Tanpa LeverageArus Kas Bebas Tanpa Leverage adalah angka arus kas teoretis untuk bisnis, dengan asumsi perusahaan benar-benar bebas hutang tanpa beban bunga. atau laba setelah pajak.

Cara Menghitung NOPLAT

Perhitungan laba usaha bersih dikurangi pajak yang disesuaikan dapat dilakukan dengan berbagai cara. Sebagai referensi, beberapa rumus umum terlihat di bawah ini:

Kegunaan NOPLAT

NOPLAT secara luas digunakan dalam keuangan perusahaan sebagai penyesuaian terhadap laba bersih untuk mewakili arus kas setelah pajak yang tersedia untuk semua penyedia modal perusahaan. NOPLAT lebih disukai daripada laba bersih dalam model arus kas diskon (DCF) dan model leveraged buyout (LBO) karena menormalkan efek struktur modal.

NOPLAT adalah komponen penting dalam menghitung arus kas bebas untuk penilaian DCF dalam analisis merger. Terutama ketika menilai perusahaan target. Karena ini adalah metrik sebelum bunga dan setelah pajak, NOPLAT adalah ukuran pendapatan yang mengecualikan dampak pembiayaan utang, menggabungkan biaya utang dan manfaat perlindungan pajak. Hasil dari, itu dapat dilihat sebagai ukuran efisiensi operasi yang lebih baik daripada laba bersih. Sederhananya, NOPLAT mewakili bagaimana operasi inti perusahaan dilakukan, setelah dikurangi pajak yang disesuaikan.

Menggunakan NOPLAT, pendapatan dapat diukur tanpa dampak dari pembayaran utang atau leverage pada perusahaan. Dengan kata lain, kinerja perusahaan yang berbeda dapat dibandingkan tanpa diselimuti oleh struktur modal yang berbeda. Itu membuat NOPLAT berguna dalam menurunkan arus kas bebas tanpa beban dari sebuah perusahaan dan memungkinkan penilaian perusahaan target tanpa dampak struktur modal.

Juga, menggunakan NOPLAT bermanfaat dalam analisis merger, karena struktur modal perusahaan target tidak relevan, terutama jika seluruh perusahaan diakuisisi. Perlu dicatat bahwa sifat beberapa industri melibatkan biaya operasi yang lebih tinggi, jadi membandingkan NOPLAT antar perusahaan lebih bermakna di antara perusahaan dalam industri yang sama.

NOPAT vs. NOPLAT

Laba operasi bersih setelah pajak (NOPAT) dan laba operasi bersih dikurangi pajak yang disesuaikan (NOPLAT) serupa dan mudah dikacaukan satu sama lain, tetapi mereka tidak persis sama. NOPAT setara dengan laba operasi setelah pajak yang disebutkan sebelumnya. Ini adalah ukuran laba yang tidak termasuk manfaat pajak. NOPAT umumnya digunakan dalam nilai tambah ekonomi (EVA) Nilai Tambah Ekonomi (EVA) Nilai Tambah Ekonomi (EVA) menunjukkan bahwa penciptaan nilai nyata terjadi ketika proyek memperoleh tingkat pengembalian di atas biaya modal dan ini meningkatkan nilai bagi pemegang saham. Teknik Residual Income yang berfungsi sebagai indikator profitabilitas dengan premis bahwa profitabilitas riil terjadi ketika kekayaan dihitung.

Perbedaan utama antara dua ukuran profitabilitas adalah bahwa NOPLAT mencakup perubahan pajak tangguhan sehingga NOPAT pada dasarnya adalah NOPLAT tanpa pajak tangguhan. Jika terdapat pajak tangguhan, NOPLAT menggunakan pajak aktual yang dibayarkan kepada otoritas pajak dan mengabaikan pajak tangguhan.

Pajak tangguhan pada dasarnya adalah pajak yang terutang atau lebih dibayar yang mewakili aset atau kewajiban di neraca perusahaan. NOPLAT dapat memberikan gambaran yang lebih jelas tentang pendapatan operasional daripada NOPAT, karena menyesuaikan untuk beban pajak non-operasional juga.

Dalam banyak kasus, baik NOPAT dan NOPLAT mungkin menjadi sangat mirip untuk banyak perusahaan tetapi akan berbeda dalam perusahaan yang dikenakan pajak tangguhan yang signifikan.

Untuk meringkas, NOPLAT tidak termasuk dampak struktur modal dan menyesuaikan perubahan pajak tangguhan.

Contoh Praktis

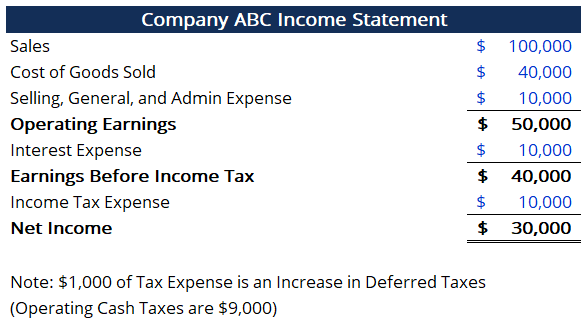

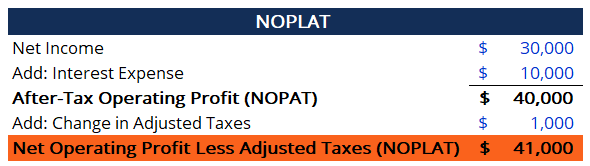

Pertimbangkan sebuah perusahaan dengan laporan laba rugi berikut:

Temukan NOPLAT yang diberikan dalam laporan laba rugi. Perhitungannya ditunjukkan di bawah ini:

Pada contoh di atas, tidak semua biaya pajak datang sebagai akibat dari operasi. $1, 000 dari beban pajak diatribusikan pada kenaikan pajak tangguhan. Jadi, $1, 000 pada dasarnya adalah pajak yang masih harus dibayar.

Dalam menghitung NOPAT, kenaikan pajak tangguhan dapat diabaikan. Namun, ketika menghitung laba operasi bersih dikurangi pajak yang disesuaikan, perubahan pajak tangguhan harus ditambahkan untuk sampai pada jumlah yang benar.

Dari perhitungan di atas, Perusahaan ABC menyadari $41, 000 dalam laba operasi pada periode akuntansi, setelah disesuaikan dengan dampak struktur modal dan perubahan pajak tangguhan.

Sumber daya tambahan

CFI menawarkan Halaman Program Commercial Banking &Credit Analyst (CBCA)™ - CBCADapatkan sertifikasi CBCA™ CFI dan menjadi Commercial Banking &Credit Analyst. Daftarkan dan tingkatkan karir Anda dengan program dan kursus sertifikasi kami. program sertifikasi bagi mereka yang ingin membawa karir mereka ke tingkat berikutnya. Untuk terus belajar dan mengembangkan basis pengetahuan Anda, silakan jelajahi sumber daya tambahan yang relevan di bawah ini:

- Biaya Hutang Biaya Hutang Biaya hutang adalah pengembalian yang diberikan perusahaan kepada pemegang hutang dan krediturnya. Biaya utang digunakan dalam perhitungan WACC untuk analisis penilaian.

- Templat Model DCFTemplat Model DCFTemplat model DCF ini memberi Anda dasar untuk membangun model arus kas diskon Anda sendiri dengan asumsi yang berbeda

- Liabilitas/Aset Pajak Tangguhan Liabilitas/Aset Pajak Tangguhan Liabilitas atau aset pajak tangguhan timbul ketika terdapat perbedaan temporer antara pajak buku dan pajak penghasilan aktual.

- Pertimbangan dan Implikasi M&A Pertimbangan dan Implikasi M&A Saat melakukan M&A, perusahaan harus mengakui &meninjau semua faktor dan kompleksitas yang mengarah pada merger dan akuisisi. Panduan ini menguraikan penting

-

Apa itu Regulasi Z?

Peraturan Z adalah peraturan perlindungan konsumen yang memaksa pemberi pinjaman untuk mengungkapkan biaya kredit dengan cara yang jelas bagi konsumen. Apakah Anda sedang mengajukan hipotek atau ber

-

Apa itu pajak FICA?

Artikel ini telah diperiksa faktanya oleh editor kami dan Troy Grimes, spesialis produk pajak dengan Credit Karma Tax®. Undang-Undang Kontribusi Asuransi federal, atau FICA, mengharuskan pengusaha

Akuntansi

-

Apa itu cryptocurrency?

Cryptocurrency adalah jenis mata uang digital yang dimaksudkan untuk bertindak sebagai alat tukar. Cryptocurrency telah menjadi populer dalam dekade terakhir, secara khusus, dengan Bitcoin menjadi mat...

-

Berapa penghasilan minimum untuk mengajukan pajak?

Berapa penghasilan minimum untuk mengajukan pajak? Artikel ini telah diperiksa faktanya oleh editor kami dan Tolla Tu, spesialis pajak dengan Credit Karma Tax®. Ini telah diperbarui untuk tahun pajak 2020. Kode pajak memiliki aturan khusus tentan...