Biarkan 2019 menjadi Tahun 401(k) Anda Menurunkan Bobot Mati

Lari maraton itu sulit! Lari maraton dengan ransel seberat 50 pon hampir tidak mungkin. Sebagian besar orang Amerika tanpa sadar menjalankan perlombaan pensiun mereka dengan beban yang tak tertahankan. Beban mati yang menyeret kita ke bawah adalah biaya yang berlebihan dan tidak perlu yang mengganggu sebagian besar rencana pensiun.

Biaya di sebagian besar paket 401(k), terutama yang memiliki perusahaan kecil, dapat melebihi lebih dari 1,5 persen per tahun dan beberapa berada di utara 2 persen. Meskipun persentase itu terdengar kecil pada awalnya, pertimbangkan dampaknya selama hidup Anda….

Mari kita asumsikan Anda mendapatkan pengembalian tahunan 7 persen selama hidup Anda. Ini kurang dari rata-rata pasar tetapi setara dengan portofolio seimbang yang khas dalam jangka panjang. Investasi satu kali sebesar $10, 000 akan tumbuh menjadi lebih dari $295, 000 selama periode 50 tahun. Itulah kekuatan peracikan! Tapi sekarang mari kita ikat ransel dengan biaya tinggi itu dan lihat seberapa efisien kita…

Katakanlah biaya di 401(k) Anda adalah 2 persen yang mengerikan setiap tahun. Ini berarti penyedia dan broker mendapatkan 2 persen dari atas, apa pun yang terjadi. Dan begitu saja, pengembalian 7 persen Anda menjadi pengembalian 5 persen. Tumbuh 5 persen, investasi satu kali Anda hanya akan tumbuh menjadi $115, 000 selama jangka waktu yang sama -- kurang dari setengah dari apa yang bisa Anda dapatkan!

Terkait: Jadikan 401(k)s Hebat Lagi

Sebagian besar dari kita tidak akan lebih bijaksana dengan jumlah yang tersisa di meja tetapi itu bisa berarti perbedaan karena harus bekerja satu dekade lebih lama dari yang diharapkan! Atau lebih buruk, kehabisan uang di masa pensiun dan dipaksa menjadi bantuan keluarga atau Pemerintah.

Sekarang, memang benar tidak ada yang gratis di dunia ini, jadi apa struktur biaya yang masuk akal untuk paket 401(k)? Saya senang Anda bertanya. Sebagian besar rencana 401(k) yang sangat besar, seperti mereka yang memiliki perusahaan Fortune 1000, memiliki jadwal biaya yang sangat kompetitif karena daya beli mereka dan konsultan pihak ketiga yang cerdik (kemewahan yang tidak dimiliki pemilik usaha kecil). Sebagian besar membayar 0,65 persen atau kurang setiap tahun untuk semua biaya terkait investasi (artinya biaya yang diambil dari saldo akun Anda).

Untuk melanjutkan metafora maraton kami, peserta dalam rencana besar itu menjalankan perlombaan hanya dengan tank top, celana pendek dan terbaru, sepatu lari paling ringan sementara perusahaan yang lebih kecil secara tidak adil diberikan setara dengan sepatu timah. Jadi saat pistol itu meledak, karyawan dibebankan secara tidak adil hanya karena ukuran majikan mereka. Dengan risiko mencampur metafora saya, ini adalah lapangan bermain paling tidak rata yang bisa dibayangkan.

Terkait: 13 Alasan Mengapa 401(k) Anda Adalah Investasi Paling Berisiko

Kami mengumpulkan "dokumen pengungkapan biaya" dari ribuan rencana kecil setiap tahun dan dalam studi terakhir kami, tidak satu pun penyedia utama (kebanyakan perusahaan asuransi dan perusahaan penggajian) memiliki biaya rata-rata di bawah 1 persen per tahun (dengan sebagian besar jatuh antara 1,3 persen dan 1,9 persen per tahun). Alasan utamanya adalah kompensasi kepada penyedia untuk terus mendanai anggaran pemasaran yang besar (pikirkan logo di stadion dan balon udara) dan kompensasi kepada broker lokal yang memiliki hubungan dengan pemilik bisnis dan akan sering mengajaknya bermain golf.

Jadi apa yang dapat Anda lakukan? Jika Anda seorang majikan, Anda diwajibkan oleh undang-undang untuk secara berkala membandingkan rencana Anda dengan alternatif (praktik yang sangat sedikit dilakukan atau bahkan tahu bahwa mereka harus melakukannya). Sekarang ada beberapa penyedia generasi berikutnya yang tidak menggunakan broker, tidak mendapatkan komisi berbayar dan tidak mendapatkan suap dari reksa dana. Penghematan ini bertambah dengan cepat sehingga pemilik usaha kecil dapat memiliki struktur biaya yang sangat kompetitif dan transparan (0,65 persen atau kurang adalah target yang baik).

Di dalam Anda adalah seorang karyawan, tanyakan kepada pemilik atau sumber daya manusia apakah mereka telah melakukan benchmark baru-baru ini. Banyak yang senang mengetahui bahwa pengurangan biaya diperlukan karena mereka juga memiliki rekening pensiun mereka dalam rencana (Langkah pertama yang baik adalah meneruskan artikel ini). Anda juga dapat meminta salinan pengungkapan biaya Anda dari saluran layanan pelanggan penyedia yang ada.

Terkait: Apa yang Harus Dilakukan Jika Anda Telah Mencapai Jumlah Maksimal di 401(k) Anda

Perlu dicatat bahwa saat saya menulis ini, pasar telah mengalami koreksi tajam dengan rekor Desember yang lebih buruk. Sementara pasar AS selalu meningkat dari waktu ke waktu, koreksi jangka pendek atau pasar beruang ini hanyalah bagian dari perjalanan. Namun, dari segi biaya, jika rencana 401(k) Anda berhasil dalam jangka pendek, itu akan memiliki waktu yang jauh lebih sulit untuk mengimbangi ketika pasar pulih jika biayanya tetap tinggi. Ini seperti menambahkan beberapa bukit San Francisco yang curam ke maraton. Menghina cedera, bisa dikatakan.

Jadi, mari kita lepaskan beban berat dari biaya tinggi di tahun 2019 dan berikan diri kita dan keluarga kita kesempatan terbaik mutlak untuk menjalankan perlombaan pensiun secara efisien dan menyelesaikan dengan bermartabat!

Ditulis oleh

Tom Zgainer

Tom Zgainer adalah CEO dan Pendiri 401k Terbaik Amerika, yang menawarkan alat pemeriksa biaya 401(k) berpemilik.

-

Apa itu Pembiayaan Kembali Tunai Terbatas?

Anda lebih mungkin memenuhi syarat untuk membeli atau membiayai kembali pinjaman rumah jika Anda memahami proses pinjaman, termasuk istilah dan elemen dasar dari proses itu. Juga, kemampuan Anda untuk

-

Apa itu Bintang Jatuh?

Bintang jatuh adalah formasi atau pola analisis teknis tertentu yang terjadi dalam grafik candlestick. Ini ditafsirkan sebagai sinyal pembalikan bearish yang akan datang ke sisi bawah. Gambar 1

-

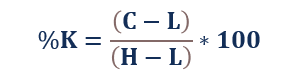

Apa itu Indikator Stochastic Cepat?

Indikator fast stochastic (%K) adalah indikator teknikal momentum yang bertujuan untuk mengukur tren harga dan mengidentifikasi pembalikan tren. Indikator ini dikembangkan oleh pedagang sekuritas dan

-

Apa itu Venmo?

Venmo adalah aplikasi yang dirancang untuk memudahkan transfer uang antar teman. Entah itu mengganti biaya tiket konser atau membayar kembali uang $300 yang dia pinjamkan kepada orang tuamu, hanya beb

pasar saham

- Bawahan

- Kota Keuangan Terkemuka di Dunia

- Sherwin-Williams Mencapai Puncak Baru

- Mempertimbangkan Ekonomi Pasar Berkembang Kolombia

- Coronavirus:pemulihan ekonomi tidak hanya berbentuk U – itu akan terlihat seperti gerobak dorong

- 3 Pelajaran untuk Pengusaha Dari Spotify, Yang Memenangkan Taylor Swift dan Baru Melakukan IPO Miliar Dolar

-

Pengantar Teori Pasar Lelang

Pengantar Teori Pasar Lelang Apa itu Teori Lelang Pasar? Teori pasar lelang adalah kerangka kerja yang dipopulerkan oleh J. Peter Steidlmayer pada 1980-an untuk memahami mengapa pasar bergerak seperti itu. Sederhananya, ini ada...

-

Apakah Akta Jaminan Timeshare sebagai Pengganti Penyitaan?

Apakah Akta Jaminan Timeshare sebagai Pengganti Penyitaan? Menandatangani akta memungkinkan Anda untuk menghindari penyitaan pada timeshare Anda. Sebuah akta garansi timeshare sebagai pengganti penyitaan adalah perjanjian hukum yang memungkinkan pemilik time...

-

5 Kali Anda Dapat Mencetak Banyak di Mobil Baru

5 Kali Anda Dapat Mencetak Banyak di Mobil Baru Ketika datang untuk mencetak satu set roda baru, kebanyakan ahli keuangan pribadi akan setuju bahwa yang digunakan adalah yang terbaik. Namun, bekas tidak selalu menjadi pilihan jika pasangan Anda men...

-

Jika Kotak Stempel Makanan Anda Ditutup, Dapatkah Anda Mengajukan Permohonan Kembali?

Jika Kotak Stempel Makanan Anda Ditutup, Dapatkah Anda Mengajukan Permohonan Kembali? Jika Anda menerima bantuan keuangan dalam bentuk kupon makanan, sekarang disebut sebagai Program Bantuan Nutrisi Tambahan, atau SNAP, Anda harus memenuhi serangkaian kriteria agar tetap memenuhi syara...