Mengapa April adalah bulan terbaik di Wall Street dalam beberapa dekade – meskipun ada berita utama yang suram

Kadang-kadang kontras antara ekonomi riil dan pasar saham sangat mencolok. Untuk saham AS, April adalah bulan terbaik mereka sejak 1987, sementara pada saat yang sama indikator ekonomi riil – seperti lapangan kerja, manufaktur, jasa, berdagang, komoditas dan PDB – mabuk. Tampaknya pada bulan April, pasar saham menangkap ujung ekor semangat liburan musim semi.

Beberapa menyarankan ini menunjukkan sentimen investor bebas dari jangkar dalam ekonomi riil. Entah ini atau arus spekulatif yang merajalela "membeli bagian bawah" telah menjadi kekuatan yang terpenuhi dengan sendirinya. Saya berpendapat bahwa sentimen pasar pada bulan April diinformasikan oleh penerapan kebijakan twin-howitzer dari kekuatan utama dan kejelasan, tetapi yang pada akhirnya memiliki kekuatan memegang yang terbatas.

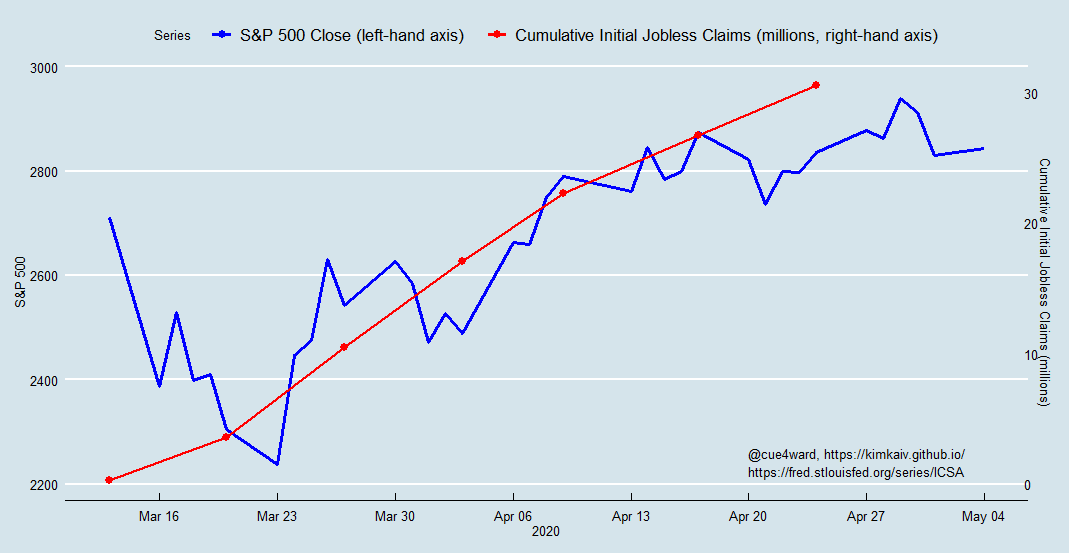

Selama kontraksi ekonomi, harga saham umumnya bereaksi negatif terhadap peningkatan pengangguran yang tidak terduga. Penelitian menunjukkan bahwa peningkatan pengangguran menandakan penurunan pendapatan dan pertumbuhan dividen bagi perusahaan. Hubungan ini terutama kuat selama kontraksi ekonomi. Jadi ketika pengangguran meningkat secara tak terduga, harga saham jatuh – biasanya.

Namun, peningkatan besar-besaran dalam klaim pengangguran awal dalam pekan yang berakhir 21 Maret bertepatan dengan serangkaian langkah-langkah respons dramatis yang luar biasa oleh bank sentral AS, Federal Reserve. Pemantulan pasar saham dimulai pada hari Senin berikutnya dan berlanjut sepanjang April, meskipun klaim asuransi pengangguran meningkat, yang sekarang telah melewati angka 30 juta.

Salah satu alasan yang sangat sinis untuk hal ini adalah bahwa karyawan yang di-PHK dan di-PHK meringankan biaya bisnis. Tentu saja, ekonomi yang lebih luas kehilangan pengeluaran mereka juga. Tapi mulai minggu ketiga bulan Maret, lintasan pengangguran dan pembelanjaan ditetapkan dengan kuat dan diketahui oleh pelaku pasar.

Sejak saat itu, kenaikan pengangguran berikutnya dan penurunan pengeluaran terkait tidak lagi "tidak terduga". Kaskade cuti dan PHK dapat diprediksi sehingga informasi ini dibangun ke dalam sentimen dan harga saham pada saat itu. Karenanya, minggu-minggu angka ekonomi riil yang semakin mengerikan tidak menggerakkan pasar secara besar-besaran.

Intervensi pemerintah

Tetapi faktor yang lebih penting untuk kenaikan pasar saham AS selama sebulan ini dalam menghadapi berita ekonomi riil yang suram secara konsisten adalah berita besar yang belum pernah terjadi sebelumnya, respons federal berlaras ganda – program likuiditas sektor keuangan dan program stimulus sektor riil – yang juga ditiru oleh pemerintah di seluruh dunia.

Langkah-langkah kebijakan luar biasa Federal Reserve AS – dan kemudian hampir US$3 triliun disahkan oleh Kongres AS dalam bentuk CARES Act – memberi perusahaan dan pasar dukungan likuiditas darurat untuk mencegah longsoran default. Meskipun belanja konsumen dan bisnis dibatasi, program pemerintah ini menawarkan bisnis sarana untuk menghindari default segera – semoga sampai kebijakan penguncian dapat dicabut. Anggap ini sebagai transfusi darurat dan kauterisasi luka.

Sejarawan ekonomi Niall Ferguson telah menyarankan bahwa skala besar intervensi negara ini mendistorsi sinyal yang kita dapatkan dari pasar keuangan. Tetapi luas dan skala intervensi memiliki efeknya sendiri, yang sama pentingnya dengan dukungan itu sendiri. Ini mengirimkan sinyal yang kredibel bahwa di bawah pemerintahan Trump, bisnis akan mendapatkan semua dukungan yang dibutuhkan untuk mengatasi pandemi ini. Presiden AS melihat pasar yang kuat sebagai kunci pemilihannya kembali, dan dia berdedikasi untuk menggunakan segala cara yang dia miliki untuk tujuan itu.

Masalah hutang jangka panjang

Terkubur dalam rerumputan krisis global ini, benih kehancuran tumbuh. Sebagian besar dukungan darurat CARES Act untuk bisnis terdiri dari program pinjaman. Ini, perbendaharaan AS menerima US$500 miliar untuk mendukung bisnis besar yang terpukul keras seperti maskapai penerbangan, serta negara bagian dan kota – dengan pinjaman, jaminan pinjaman, dan investasi lainnya.

Tapi sudah di musim gugur 2019, beban utang korporasi AS mendekati US$10 triliun. Sebagai rasio PDB, utang perusahaan nonkeuangan di AS berada pada titik tertinggi sepanjang masa. Beberapa perhitungan menempatkan proporsi "perusahaan zombie" - perusahaan yang pendapatannya sangat rendah sehingga mereka harus menerbitkan utang baru hanya untuk menutupi kewajiban pembayaran bunga atas utang mereka yang ada - sebesar 16% di antara perusahaan publik AS. Lockdown tidak hanya mendorong angka ini lebih tinggi, tetapi begitu juga program pinjaman yang diciptakan untuk melayani sebagai jalur darurat.

Untuk perusahaan besar, refinancing terus berjalan, meskipun dengan jatuh tempo yang lebih pendek. Analisis stress-test dari perusahaan S&P 500 mengungkapkan pergeseran:lebih sedikit perusahaan kuat dan lebih banyak yang lemah dan rentan. Jadi, bahkan dengan penambahan lebih lanjut ke program CARES Act, pemulihan akhirnya kemungkinan akan ditundukkan, setidaknya sampai vaksin COVID-19 yang efektif tersedia secara luas.

-

Memutuskan Apa yang Harus Dilakukan Dengan 401(k) Anda Saat Berganti Pekerjaan

Seperti yang Anda ketahui, Saya mengundurkan diri dari pekerjaan saya beberapa minggu yang lalu dan sejak itu saya memulai pekerjaan baru saya. Selama minggu pertama saya di pekerjaan baru saya, say

-

6 Hambatan Pengurangan Hutang Umum — Dan Cara Mengatasinya

Utang adalah bisnis besar di Amerika Serikat. Saat ini, utang kartu kredit saja sudah mendekati $1 triliun, atau sekitar $5, 700 per rumah tangga. (Bagi mereka yang memiliki saldo berputar, ini mendek

-

Perbankan digital mengancam masa depan teller:FICO

One Finance CEO:Harapkan gangguan di ruang perbankan CEO ONE Brian Hamilton membahas alternatif perusahaannya untuk perbankan tradisional Dengan adanya pandemi virus corona, perbankan digital tela

-

4 Cara Untuk Melindungi Uang Anda -- Apapun Yang Terjadi Dengan Perekonomian

Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti

pasar saham

- Saham Pinterest Akan Melonjak

- Resesi coronavirus mungkin akan datang:Inilah yang harus dilakukan dengan uang Anda

- Pabrik Kimia Tronox Bertahan Di Atas Garis 10 Hari Setelah Penawaran Pembelian $4.3 Miliar

- Empat Saham Musim Penghasilan untuk Dibeli Hari Ini

- Delisting Sukarela Dari NASDAQ Untuk Menemukan Keuntungan

- Haruskah Pengembalian Musiman Mempengaruhi Strategi Investasi Anda?

-

Dana target-tanggal:Apa itu dan bagaimana cara kerjanya

Apa itu dana target-date? Dana target-date adalah reksa dana (atau dana yang diperdagangkan di bursa) yang secara bertahap menyeimbangkan kembali dan mengalokasikan kembali aset saat Anda mendekati ...

-

Cara Mengklaim Kembali PPI

Cara Mengklaim Kembali PPI Jika Anda telah memperoleh pinjaman di Inggris Raya, Anda mungkin telah diminta untuk mengambil asuransi perlindungan pembayaran untuk menutupi hutang Anda jika Anda tidak dapat melakukan pembayaran. ...

-

Cara Membatalkan Manfaat SSI Anda

Cara Membatalkan Manfaat SSI Anda Saat Anda menerima manfaat SSI (Supplemental Security Income), Anda memiliki opsi untuk membatalkan manfaat Anda kapan saja. Sebagai contoh, Anda mungkin ingin membatalkan tunjangan Anda sehingga Anda...

-

Anggur yang Tepat Adalah Yang Anda Pilih

Anggur yang Tepat Adalah Yang Anda Pilih Kredit Gambar:@nina_p_v/Twenty20 Anggur adalah simbol status sehingga memilih yang tepat bisa tampak sangat melelahkan. Bayangkan rasa malu jika Anda mencoba untuk mengesankan klien baru atau teman k...