Dasar-Dasar Penting Keuangan Pribadi:Bangun Fondasi Keuangan yang Kuat

Ada banyak dasar-dasar keuangan pribadi, tip dan aturan praktis yang dapat sangat membantu Anda meningkatkan keuangan Anda. Sayangnya, tidak banyak di antaranya yang diketahui oleh mayoritas warga Amerika. Saya tahu bahwa saya tidak menerima pengajaran tentang dasar-dasar keuangan pribadi ketika saya tumbuh dewasa dan hal itu menyebabkan saya terlilit utang lebih dari $50.000 saat kuliah.

Karena ini adalah bulan literasi keuangan, kami ingin menyoroti tips keuangan pribadi terbaik untuk membantu Anda mengelola uang dengan lebih baik hari ini. Ada banyak “aturan” yang dapat Anda ikuti, namun enam prinsip dasar ini adalah landasan untuk meningkatkan kesehatan finansial Anda – baik saat ini maupun untuk jangka panjang.

1. Rencana untuk Keadaan Darurat

Hidup ini penuh dengan hal-hal yang tidak terduga. Saya tidak tahan dengan kejutan, karena saya lebih memilih untuk bersiap. Terlepas dari apa yang saya suka, kejutan masih terjadi setiap saat, dan akan lebih buruk lagi jika disertai dengan konsekuensi keuangan yang buruk.

Kami mendapat kejutan seperti ini di awal Januari. Kami sedang membayar tagihan pada suatu malam dan mendengar apa yang terdengar seperti jendela pecah. Ternyata salah satu pipa kami pecah di ruang bawah tanah kami. Maju cepat 24 jam kemudian dan kami menghadapi tagihan lebih dari $2.000 untuk memperbaiki kerusakan.

Untungnya, saya kurang tidur karenanya. Mengapa? Dana darurat kami. Kami mempunyai tabungan untuk menangani kejadian seperti itu dan hanya perlu memindahkannya ke rekening giro kami untuk membayar tagihan.

Sayangnya, banyak orang yang terjaga sepanjang malam karena khawatir bagaimana cara membayar biaya perbaikan, karena penelitian terbaru menunjukkan mayoritas orang Amerika tidak mampu menangani keadaan darurat senilai $400. Baca panduan kami tentang cara mengembangkan dana darurat jika itu menggambarkan Anda.

Banyak ahli mengatakan Anda harus memiliki tabungan biaya hidup selama 3-6 bulan untuk keadaan darurat. Jika Anda tidak memiliki simpanan apa pun untuk keadaan darurat, angka tersebut tampaknya mustahil dan Anda mungkin tergoda untuk tidak memulainya.

Jangan menyerah pada godaan itu. Sebaliknya, tetapkan tujuan untuk menyelamatkan sesuatu. Tidak peduli berapa jumlahnya; itu bisa sekecil $250 atau $500. Mulailah menabung uang setiap minggu atau bulan, berapa pun jumlahnya, dan capai sasarannya. Lalu gandakan.

Anda akan terkejut melihat betapa cepatnya Anda dapat menumbuhkan sejumlah tabungan yang akan membantu Anda bersiap menghadapi sebagian besar keadaan darurat. Cara terbaik untuk melakukannya adalah dengan mengotomatiskan tabungan Anda dan mencari bank yang memungkinkan Anda memulai dengan saldo minimum yang rendah.

Jika Anda dapat memulai dengan setidaknya $100, dan menyetor $100 per bulan CIT Bank membayar 1,00 persen dari tabungan Anda tanpa biaya bulanan.

Pilih bank dan mulailah menabung; diri masa depan Anda akan berterima kasih.

2. Hindari Hutang Kartu Kredit dengan Segala Cara

Ada banyak dasar-dasar keuangan yang penting untuk diketahui, namun aturan praktis keuangan yang paling penting untuk diingat adalah menghindari hutang kartu kredit dengan cara apa pun.

Orang Amerika menyukai hutang. Rata-rata rumah tangga memiliki utang kartu kredit lebih dari $16.000, menurut Federal Reserve . Angka ini sangat mengejutkan mengingat sebagian besar kartu kredit mengenakan suku bunga minimal antara 15-20 persen.

Jika hal tersebut menggambarkan situasi Anda, Anda harus tahu bahwa hutang kartu kredit hanya memperbudak Anda kepada orang lain. Saya terjerat hutang kartu kredit dengan membiayai kehidupan yang saya inginkan dan saya rasa pantas saya dapatkan, namun tidak mampu saya bayar.

Itu bisa menjadi kebiasaan yang mahal dan menyebabkan penderitaan bertahun-tahun, terutama jika Anda tidak punya rencana untuk melunasinya. Namun, ada jalan keluarnya. Ada banyak cara untuk melunasi hutang, pilih satu opsi dan kejarlah.

Cara terbaik untuk mematikan utang selamanya adalah dengan menurunkan suku bunga Anda. Fiona oleh Even Financial adalah pilihan yang tepat karena Anda sering kali dapat menurunkan tarif hingga setengahnya atau lebih.

Fiona memungkinkan Anda membandingkan 17 pemberi pinjaman dalam waktu kurang dari dua menit. Setelah melengkapi aplikasi singkat, mereka memberi Anda penawaran untuk pemberi pinjaman terbaik yang cocok.

3. Gunakan Kartu Kredit Secara Bertanggung Jawab

Sama pentingnya dengan menghindari hutang kartu kredit adalah mengetahui cara menggunakan kartu kredit secara bertanggung jawab. Kartu kredit dapat menjadi alat yang hebat dalam mengatur anggaran Anda. Namun, Anda harus menggunakannya dengan bijak.

Gunakan hanya kartu kredit untuk membeli barang-barang yang Anda tahu Anda mampu dan dapat melunasinya saat tagihan tiba. Hal terakhir yang ingin Anda lakukan adalah membawa saldo setiap bulannya.

Penggunaan kartu kredit secara bijak bisa menjadi cara yang bagus untuk meningkatkan kredit Anda, memungkinkan Anda menghemat uang dengan berbagai cara sepanjang hidup Anda. Jika Anda tidak dapat melunasi kartu Anda setiap bulan, maka hal tersebut tidak sebanding dengan biaya jangka panjangnya.

4. Menabung Setidaknya 15 persen Penghasilan Anda untuk Pensiun

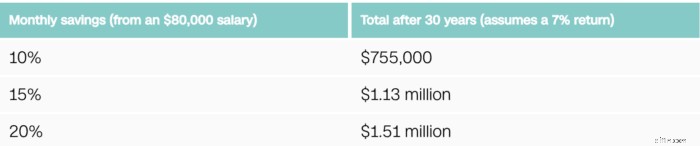

Kami penggemar berat menabung untuk masa pensiun. Banyak yang bertanya “berapa banyak yang harus Anda tabung untuk masa pensiun saat ini ,” dan banyak ahli akan merekomendasikan menabung 10 persen dari penghasilan Anda. Itu adalah angka yang bagus untuk diimpikan, namun Anda harus menabung lebih dari itu.

Lihatlah proyeksi dari CNN Money yang menunjukkan seberapa besar pengaruh perbedaan lima persen terhadap kehidupan karier Anda. Tentu saja, jumlah Anda mungkin berbeda berdasarkan gaji Anda, namun ini cukup penting untuk menjamin Anda menabung lebih banyak uang untuk masa pensiun.

Target 15 persen itu tampaknya merupakan angka yang besar, dan memang demikian adanya. Seperti tips dana darurat di atas, Anda tidak harus langsung memulai dengan 15 persen. Intinya adalah memulai, meski hanya lima persen.

Penting juga untuk diingat untuk memperhitungkan segala sesuatunya untuk mencapai target 15 persen tersebut. Jika perusahaan Anda sesuai dengan kontribusi 401(k) Anda; jumlah itu diperhitungkan dalam 15 persen Anda.

Jika Anda tidak memiliki akses ke 401(k), atau ingin menghemat lebih banyak uang, Perbaikan adalah pilihan yang bagus. Robo-advisor tidak memiliki persyaratan saldo minimum dan mengelola investasi Anda – semuanya dengan biaya rendah.

Anda dapat menggunakan aplikasi investasi mikro, seperti Stash , yang memungkinkan Anda menginvestasikan uang receh untuk mulai meningkatkan kekayaan Anda.

Anda juga dapat memasukkan investasi real estat ke dalam jumlah tersebut, seperti investasi crowdfunding melalui Fundrise . Anda dapat memulai hanya dengan $10 dan mulai mengembangkan portofolio pensiun Anda hari ini.

RealtyMogul adalah pilihan bagus lainnya untuk berinvestasi di real estat. Anda harus memiliki $1.000 untuk memulai, tetapi biayanya lebih rendah daripada Fundrise.

5. Hiduplah Sesuai Kemampuan Anda

Salah satu dasar keuangan pribadi yang paling penting untuk diikuti adalah hidup sesuai kemampuan Anda. Ini sangat sederhana, namun banyak orang yang melewatkannya. Ini sederhana – cukup belanjakan lebih sedikit dari penghasilan Anda.

Jadi, apa yang menghalangi kita untuk mengikuti aturan dasar ini? Keinginan kami untuk terus-menerus mengiklankan beberapa atau semua hal cemerlang kepada kami!

Menghabiskan lebih banyak uang daripada penghasilan Anda adalah siklus yang sulit diputus. Hal ini menghalangi Anda untuk maju dan kemungkinan besar hanya akan membawa Anda ke dalam hutang. Hidup dari gaji ke gaji sulit untuk dihentikan, tetapi bisa dilakukan.

Ini dimulai dengan melihat secara jujur bagaimana Anda membelanjakan uang Anda. Kemungkinan besar ada cara untuk mengurangi dan menghemat uang.

Jika Anda memiliki banyak langganan atau ingin menurunkan tagihan, Pangkas adalah layanan gratis yang dapat membantu Anda mengurangi biaya tersebut dan menemukan peluang penghematan.

Anda dapat mengambil langkah lebih jauh dan melacak pengeluaran Anda. Ini terdengar sulit, namun sebenarnya cukup sederhana dengan layanan seperti Tiller.

Anakan terhubung ke rekening bank Anda dan secara otomatis menarik semua transaksi Anda dan memasukkannya ke dalam Google Sheet. Hal ini memungkinkan Anda memantau pengeluaran dan menemukan potensi peluang penghematan.

Tiller menawarkan uji coba gratis selama 30 hari pertama, dan selanjutnya dikenakan biaya $7 per bulan jika Anda memutuskan untuk tetap menggunakan layanan tersebut.

Sekali lagi, hidup di bawah kemampuan Anda adalah matematika sederhana. Jika Anda menghasilkan $5.000 per bulan, Anda harus membelanjakan kurang dari itu. Jika ternyata Anda membelanjakan lebih banyak daripada yang Anda hasilkan, hitung semua pengeluaran Anda untuk mengurangi pengeluaran dan temukan peluang menabung.

6. Tutupi Dirimu

Asuransi biasanya diabaikan ketika menyangkut pengelolaan keuangan pribadi kita. Saya mengerti. Saya benci biaya asuransi, namun hal terakhir yang saya inginkan adalah mendapati diri saya membutuhkan dan tidak memiliki perlindungan untuk membantu saya bertahan hidup.

Asuransi jiwa hanyalah puncak gunung es dalam hal perlindungan asuransi. Banyak yang bertanya “kapan Anda perlu membeli asuransi jiwa ,” dan, singkatnya, semakin dini Anda membeli perlindungan, semakin murah biayanya.

Anda dapat membandingkan tarif asuransi jiwa berjangka di PolicyGenius untuk melihat seberapa rendah tarif cakupan.

Mungkin ada banyak kebutuhan selain asuransi jiwa, tergantung pada situasi khusus Anda, seperti:

- Asuransi kesehatan :Memang sulit untuk diterima oleh banyak orang, namun jelas penting untuk melindungi keluarga Anda.

- Asuransi kendaraan :Oke, memiliki perlindungan adalah hukumnya, jadi saya rasa saya tidak perlu menjelaskan alasan mengapa Anda perlu memiliki perlindungan.

- Asuransi penyewa :Apakah kamu menyewa? Asuransi penyewa adalah cara terbaik untuk melindungi harta benda Anda jika terjadi bencana; namun banyak yang tidak mempunyai asuransi – kurang dari 40 persen penyewa memiliki asuransi menurut penelitian terbaru. Tarif biasanya kurang dari $20 per bulan, yang merupakan harga kecil yang harus dibayar untuk perlindungan.

Masih banyak jenis asuransi lainnya, tergantung kebutuhan Anda. Jangan mengabaikan mendapatkan perlindungan melalui perusahaan Anda. Banyak perusahaan menawarkan opsi perlindungan kelompok yang harganya bisa sangat murah.

Intinya

Berbicara tentang uang adalah hal yang tabu. Selain itu, banyak juga yang percaya bahwa Anda harus menjadi ahli untuk menjadi “pandai” dalam menangani uang. Hal ini menyebabkan banyak orang tidak mengetahui beberapa dasar keuangan pribadi sederhana yang dapat membantu mereka mengelola uang dengan lebih baik.

Tidak harus seperti itu. Jika diikuti dengan bijak, prinsip-prinsip ini dapat membantu Anda melakukan banyak hal – mulai dari menghilangkan hutang hingga mengembangkan portofolio pensiun Anda, yang semuanya membantu Anda menjadi lebih kaya.

Jangan biarkan kurangnya pengetahuan membuat Anda tidak bisa berbuat apa-apa. Jika Anda tidak tahu harus mulai dari mana, pilih satu dan serang dengan semua yang Anda punya. Setelah Anda membangun kepercayaan diri di bidang tersebut, lanjutkan ke bidang lainnya.

Manfaatkan sumber daya yang tersedia untuk membantu memandu perjalanan Anda – mulai dari situs web keuangan pribadi hingga alat dan sumber daya melalui perusahaan Anda. Dengan mengikuti dasar-dasar keuangan pribadi terbaik ini, Anda akan terkejut melihat betapa cepatnya Anda menumbuhkan kepercayaan diri dan meningkatkan keuangan Anda.

Apa sajakah tips keuangan pribadi terbaik lainnya yang menurut Anda penting untuk diikuti? Bagaimana cara menghindari hutang? Bidang apa yang ingin Anda kembangkan secara finansial tahun ini?

John Schmoll

Saya John Schmoll, mantan pialang saham, lulusan MBA, penulis keuangan terbitan, dan pendiri Frugal Rules.

Sebagai seorang veteran di industri jasa keuangan, saya pernah bekerja sebagai administrator reksa dana, bankir, dan pialang saham serta memiliki lisensi Seri 7 dan 63, namun saya meninggalkan semua itu pada tahun 2012 untuk membantu orang-orang mempelajari cara mengelola uang mereka.

Tujuan saya adalah membantu Anda memperoleh pengetahuan yang Anda perlukan untuk menjadi mandiri secara finansial dengan alat keuangan yang teruji secara pribadi dan solusi penghematan uang.

-

7 Broker Forex Terbaik di Indonesia

Jadi, anda tertarik dengan trading Forex pada umumnya dan trading Forex di Indonesia pada khususnya? Forex (yang merupakan singkatan dari “pasar valuta asing”) adalah pasar keuangan yang paling litera

-

Cara Membuat Jalur Kartu Kredit 100K

Cara Membuat Jalur Kartu Kredit 100K Mendapatkan kartu kredit dengan jalur kredit besar bisa jadi menantang. Dengan pembayaran tepat waktu, sebagian besar pelanggan ditawari kenaikan batas kredit ber

Utang-Utang

- Hutang Pinjaman Mahasiswa Kutukan Generasi Milenial

- 5 Tanda Anda Salah Memilih Personal Loan Lender

- Apa yang Terjadi di Akhir Bab 7 Kebangkrutan Anda?

- Apa Bedanya dengan Layanan Pelunasan Utang Kristen?

- Alternatif Terbaik untuk Dave:Aplikasi Penarikan Uang &Alat Penganggaran

- Mengapa Anda Harus Berhati-hati dengan Pinjaman Pribadi Persetujuan Instan

- Tarif Pinjaman Otomatis untuk 2021

- Mengapa Skor Kredit Anda Turun Saat Anda Membayar Hutang?

-

Audit Uang Mint:4 Langkah untuk Keluar dari Hutang Sekali dan Untuk Semua

Audit Uang Mint:4 Langkah untuk Keluar dari Hutang Sekali dan Untuk Semua Audit Percetakan Maret:Samantha, ibu dua anak, berjuang untuk melunasi $41, 000 dalam hutang kartu kredit Samantha menghubungi saya baru-baru ini untuk menanyakan bagaimana dia dan suaminya dapat m...

-

Cara Menghitung Nilai Wajar Obligasi

Cara Menghitung Nilai Wajar Obligasi Anda dapat menghitung nilai obligasi saat ini. Sebuah obligasi memiliki persentase bunga tahunan, nilai nominal, nilai masa depan dan tanggal jatuh tempo. Persentase bunga disebut kupon. Anda mendapa...