Perencanaan Pensiun:Mengelola Hutang Hipotek &Opsi Pensiun

Sekitar 36% pemilik rumah masih memiliki hipotek ketika mereka pensiun, naik dari 23% pada satu dekade lalu.

Peningkatan utang hipotek ini disebabkan oleh melonjaknya harga properti, perubahan usia pensiun, dan kemudahan akses untuk menarik pinjaman ekuitas (di mana Anda menggunakan rumah sebagai jaminan untuk mendapatkan pinjaman, yang dapat digunakan untuk mendanai perjalanan, biaya pengobatan, dan pengeluaran lainnya).

Lantas, apa saja pilihan bagi pemilik rumah yang membawa utang hingga masa pensiun?

Opsi 1:mempertahankan rumah dan utangnya

Jika Anda mempertahankan rumah keluarga di masa pensiun, Anda dapat memiliki properti dan masih dapat menerima pensiun hari tua.

Misalnya:Jackie memiliki rumah senilai A$2 juta dengan hipotek $200.000. Dia juga memiliki dana pensiun sebesar $800.000. Dia berusia 67 tahun tetapi tidak memenuhi syarat untuk pensiun karena asetnya yang dapat dinilai – aset supernya – berada di atas batas $695.500.

Jika Jackie mengambil $200.000 dari supernya dan melunasi hutang hipoteknya, dia akan menghemat pembayaran bunga dan pokok selama sepuluh tahun ke depan. Dia juga akan mengurangi asetnya yang dapat dinilai sebesar $200.000. Hal ini membuatnya memenuhi syarat untuk mendapatkan sebagian dana pensiun.

Jadi, meskipun Jackie memiliki uang super yang lebih sedikit, dia dapat menerima pensiun dan mendapatkan semua subsidi yang terkait dengan menjadi pensiunan.

Opsi 2:perampingan untuk melunasi utang

Perampingan dapat menghapus sisa utang, dan dapat membebaskan uang untuk liburan, restoran, dan kehidupan yang baik di masa pensiun. Hal ini juga memungkinkan perpindahan ke rumah atau apartemen yang lebih ramah usia.

Dan pemerintah memang memberikan insentif dana pensiun melalui pengurangan iuran.

Hal ini memungkinkan pemilik rumah berusia di atas 55 tahun yang telah tinggal di rumah mereka selama lebih dari sepuluh tahun untuk memberikan kontribusi satu kali sebesar $300.000 (lajang) dan $600.000 (pasangan) kepada super mereka, menggunakan uang dari penjualan rumah mereka.

Namun ketika seseorang mencapai usia pensiun, saat ini 67 tahun, uang super apa pun akan dimasukkan dalam penilaian pemerintah atas aset keuangan dan pendapatan Anda. Ini bisa berarti Anda tidak memenuhi syarat untuk menerima dana pensiun atau subsidi pensiunan.

Dari sekitar 2,6 juta orang yang menerima sebagian atau seluruh dana pensiun, hanya 78.000 orang yang mengambil inisiatif ini. Hal ini menimbulkan pertanyaan apakah opsi ini benar-benar menciptakan insentif perampingan finansial.

Pikirkan lagi tentang Jackie, wanita dengan rumah senilai $2 juta dan hutang hipotek sebesar $200,000. Katakanlah dia memutuskan untuk menjual rumahnya dan pindah ke rumah yang lebih kecil dekat dengan keluarga dan teman. Ini akan menimbulkan biaya penjualan dan pemasaran sekitar $40.000, dan bea materai sekitar $62.000 untuk apartemen barunya senilai $1,4 juta.

Perampingan tersebut memberinya aset keuangan sebesar $1,1 juta (setelah biaya transaksi), yang berarti Jackie tidak berhak atas dana pensiun.

Meskipun dia mampu mendanai gaya hidup yang nyaman, keputusan untuk berhemat mungkin tidak semenarik mempertahankan rumah.

Keputusan untuk menjual dan pindah membuatnya harus mengeluarkan biaya transaksi tambahan sebesar $100.000 dan uang pensiunnya.

Jadi, masyarakat perlu berpikir matang-matang untuk melakukan perampingan. Hal ini memungkinkan masyarakat untuk lebih dekat dengan anak, cucu, dan layanan yang mereka butuhkan – namun hal ini harus diimbangi dengan dampak finansialnya.

Bagaimana dengan penyewa?

Membayar sewa pasar sambil memiliki pendapatan tetap bisa jadi sangat sulit, sehingga menyewa merupakan tantangan bagi para pensiunan.

Menurut sensus tahun 2021, perempuan berusia 55-64 tahun dan mereka yang berusia di atas 65 tahun termasuk di antara kelompok tunawisma dengan pertumbuhan tercepat.

Kabar baiknya adalah banyak komunitas pensiunan yang bersifat profit dan nirlaba yang menyediakan model sewa dan potongan kontribusi masuk kepada penghuni dengan kemampuan terbatas (namun sering kali terdapat daftar tunggu).

Penduduk desa pensiunan mungkin juga memenuhi syarat untuk mendapatkan bantuan sewa tergantung pada keadaan mereka.

Bantuan sewa adalah tambahan $5.751 per tahun dalam bentuk tunjangan jaminan sosial dan memberikan dukungan keuangan tambahan kepada penerima pensiun usia yang memenuhi syarat.

Komunitas pensiunan memberikan kesempatan unik bagi lansia Australia yang rentan untuk pindah ke komunitas berdasarkan perjanjian sewa atau lisensi. Lebih dari 260.000 warga senior Australia tinggal di sekitar 2.500 komunitas pensiunan di seluruh negeri.

Meskipun desa pensiunan mungkin bukan pilihan pertama bagi banyak pensiunan, desa ini dapat menyediakan akomodasi yang terjangkau.

Membuat pilihan terbaik

Menavigasi keputusan perumahan saat Anda mendekati masa pensiun berarti menyeimbangkan pertimbangan finansial, emosional, dan gaya hidup.

Pemilik rumah yang pensiun dengan hipotek menghadapi pilihan:mempertahankan rumah mereka atau berhemat untuk mengurangi hutang.

Menjaga rumah dan mengakses super untuk membayar utang akan meningkatkan arus kas dan memungkinkan Anda mempertahankan aset terbesar Anda.

Perampingan membantu menghilangkan utang dan meningkatkan saldo super, namun menimbulkan biaya transaksi tambahan (dan Anda mungkin akan mendapatkan dana pensiun yang lebih sedikit, atau tidak sama sekali).

Mencari nasihat keuangan profesional sangatlah penting, dan memastikan mereka adalah penasihat keuangan terdaftar.

Artikel ini adalah bagian dari seri pensiun The Conversation, yang berisi para ahli yang mengkaji isu-isu termasuk berapa banyak uang yang kita butuhkan untuk masa pensiun, pensiun dengan hutang, dampak psikologis dari pensiun, dan manfaat mendapatkan nasihat keuangan. Baca seri selanjutnya di sini.

-

Cara Menghitung Harga Per Ons

Emas biasanya dijual dalam ons. Harga per ons adalah perhitungan harga satuan yang sering digunakan dengan logam mulia seperti emas. Jadi, ketika Anda ingin membeli emas sebagai investasi, Anda biasa

-

Masa Depan Perangkat Lunak Kontrol Inventaris

Berikut adalah tiga fitur yang akan diandalkan oleh setiap perusahaan pada perangkat lunak kontrol inventaris mereka di masa depan. Kontrol persediaan yang baik adalah tentang memiliki produk yang

Utang-Utang

- Cara Beli Rumah Tanpa Uang Muka

- Kerugian dari Pinjaman Konsolidasi Utang Tanpa Agunan

- Jenis Kartu Kredit | Mana yang Terbaik Untuk Saya?

- Jangan Duduk:Cara Menggulingkan 401k Anda

- Pidato tahta harus merintis jalan baru yang berani — termasuk memberlakukan pajak kekayaan

- Negosiasi dengan Kreditur

- Keluar dari Siklus Gaji-ke-Gaji:Panduan Praktis

- Apa itu Pinjaman Peer-to-Peer?

-

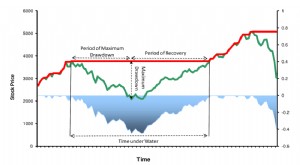

Apa itu Penarikan Maksimum?

Apa itu Penarikan Maksimum? Penarikan maksimum (MDD) mengukur penurunan maksimum nilai investasi, seperti yang diberikan oleh perbedaan antara nilai palung terendah dan nilai puncak tertinggi sebelum palung. MDD dihitung dalam j...

-

Facebook Dapat Mempercepat Layanan Pelanggan Online Anda

Facebook Dapat Mempercepat Layanan Pelanggan Online Anda Kredit Gambar:@suryaganesh.m/Twenty20 Jika Facebook akan bersaing dengan Google untuk memonopoli semua layanan internet, itu mungkin juga membantu konsumen rata-rata sesekali. Hal-hal mungkin benar-b...