Pensiunan dan Terlilit Hutang:Bantuan untuk Lansia

Utang adalah ancaman yang berkembang terhadap rencana pensiun orang Amerika. Faktanya, satu-satunya saat sebagian besar pensiunan akan keluar dari lubang adalah ketika mereka terjerumus ke dalam tanah.

Sampai saat itu, tahun-tahun emas mereka cenderung dinodai oleh kekhawatiran dan kesulitan keuangan. Utang rata-rata untuk keluarga di mana kepala rumah tangga berusia 75 tahun atau lebih adalah $36.757, menurut sebuah studi tahun 2017 oleh Employee Benefit Research Institute.

Hampir tidak mungkin untuk merangkak keluar dari kuburan keuangan semacam itu begitu Anda berada di dalamnya. Beberapa langkah cerdas yang dapat Anda lakukan untuk menghindarinya:

- Dapatkan pekerjaan kedua

- Restrukturisasi dan sesuaikan anggaran Anda

- Menunda pensiun beberapa tahun

- Mendaftar dalam program pengelolaan utang dan melunasi utang

Apapun pilihan Anda, buatlah dengan cepat. Setelah Anda pensiun dan memiliki pendapatan tetap, kecil kemungkinan pendapatan Anda akan meningkat kecuali Anda memenangkan lotre atau menikahi salah satu anak Sam Walton.

Ada kemungkinan yang jauh lebih besar bahwa penghasilan Anda akan berkurang dan satu-satunya pilihan adalah memasukkan sebagian dari tagihan itu ke kartu kredit, yang hanya akan menambah lebih banyak utang. Sebagian besar hutang kartu kredit akan terhapus ketika Anda meninggal, tetapi sampai saat itu Anda tidak akan memiliki banyak gaya hidup.

Utang Senior:Statistik

Sayangnya, semakin banyak orang Amerika yang lebih tua membutuhkan keringanan utang. Persentase rumah tangga lanjut usia (dikepalai oleh seseorang yang berusia 75 tahun atau lebih) yang memiliki utang meningkat dari 31,2% pada tahun 2007 menjadi 49,8% pada tahun 2016 menurut studi EBRI.

Untuk rumah tangga yang dikepalai oleh seseorang yang berusia 55 tahun ke atas, angka tersebut mengkhawatirkan 68%.

Laporan itu mengatakan:“Tren keseluruhan dalam utang mengkhawatirkan sejauh menyangkut kesiapan pensiun, di mana keluarga Amerika yang baru mencapai masa pensiun atau mereka yang baru pensiun lebih cenderung memiliki utang – dan tingkat utang yang lebih tinggi – daripada generasi sebelumnya.”

Masalah besar adalah ketidaktahuan. Banyak orang tidak tahu atau tidak ingin tahu berapa banyak uang yang mereka perlukan untuk pensiun dengan nyaman.

Berapa Banyak yang Anda Butuhkan untuk Pensiun dengan Nyaman?

Para ahli merekomendasikan untuk menghemat gaji tahunan Anda yang setara dengan usia 30 tahun, tiga kali lipat gaji Anda di usia 40 tahun, enam kali lipat di usia 50 tahun, dan 10 kali lipat di usia 67 tahun.

Tentu saja, para ahli juga merekomendasikan berolahraga setiap hari dan mengurangi kue keju, dan Amerika masih memiliki epidemi obesitas. Satu hal yang pasti – tidak ada yang akan menjadi gemuk di Jaminan Sosial.

Cek Jaminan Sosial rata-rata adalah $1.404 per bulan. Jumlah itu mencapai $16.848, yaitu sekitar $4.000 di atas tingkat kemiskinan federal untuk seorang individu.

Itu bukan cara untuk hidup, namun lebih dari 40% orang dewasa lajang mengandalkan Jaminan Sosial untuk 90% pendapatan mereka. Pelajarannya di sini adalah jika menurut Anda Jaminan Sosial akan memberikan lebih dari yang paling mendasar, Anda perlu memikirkannya lagi.

Senior Memiliki Hutang Pinjaman Mahasiswa

Hal lain yang perlu dipertimbangkan adalah bahwa kerasnya hidup dengan $1.404 sebulan adalah, yang mengasumsikan tidak ada dolar yang harus digunakan untuk utang. Namun, para pensiunan menyadari bahwa usia 65 tahun tidak berarti komitmen keuangan sehari-hari hilang.

Hampir 45% pensiunan usia 60-70 memiliki hipotek, dan 32% dari mereka memperkirakan akan membutuhkan setidaknya delapan tahun atau lebih untuk melunasinya, menurut survei tahun 2017 oleh American Financing.

Orang yang berusia di atas 60 tahun juga memiliki utang pinjaman mahasiswa senilai $66,7 miliar, yang hampir empat kali lipat lebih tinggi dari satu dekade lalu. Sebagian dari uang itu sebenarnya mereka habiskan untuk diri mereka sendiri, tetapi sebagian besar utang itu diambil untuk anak atau cucu. Siapa pun yang diuntungkan, rata-rata peminjam di atas 60 tahun berutang $23.500.

Dan kami bahkan belum mendapatkan perawatan kesehatan. Setiap individu akan memiliki kebutuhan yang berbeda, tetapi mari kita ambil contoh berdasarkan kalkulator biaya perawatan kesehatan AARP.

Rata-rata pria berusia 70 tahun yang tidak merokok akan menghabiskan $39.295 dalam tagihan medis sebelum dia meninggal. Medicare hanya akan menanggung $19.259 dari itu.

Dan itu berarti pria itu akan berakhir pada usia 78 tahun. Dengan gen yang baik dan keberuntungan, dia bisa bertahan 15 tahun lagi, dan tagihan medisnya tidak akan berkurang dalam waktu itu.

Di atas semua tagihan itu, orang berusia 65 tahun ke atas rata-rata memiliki $6.300 dalam hutang kartu kredit.

Jika Anda sudah pensiun dan semua masalah keuangan yang tercantum di atas muncul kembali, pilihan terbaik Anda adalah berdoa agar Google atau Apple menemukan mesin waktu dan Anda dibawa kembali sekitar 30 tahun. Anda kemudian dapat mengkalibrasi ulang keuangan Anda dan mulai menabung untuk masa pensiun yang nyaman.

Sayangnya, opsi itu mungkin tidak akan tersedia selama beberapa abad lagi. Tetapi jika Anda masih cukup muda untuk melakukan sesuatu tentang masa depan Anda, dua kata nasihat:Lakukan!

Rencanakan Pensiun Lebih Awal

Tapi lakukan apa, Anda bertanya?

Pertama, merumuskan anggaran. Lacak pengeluaran Anda dan lihat di mana Anda dapat mengurangi atau menghasilkan lebih banyak pendapatan. Kemungkinan Anda dapat menemukan beberapa lemak di sana.

Jika Anda bisa mendapatkan $100 per bulan untuk pensiun, setelah 30 tahun akan berubah menjadi hampir $60.000 hanya dengan pengembalian bunga 3%.

Jika perusahaan Anda menawarkan rencana pensiun, tuangkan sebanyak mungkin ke dalamnya, terutama jika atasan Anda menawarkan kontribusi yang sesuai. Itu uang gratis.

Anda mungkin juga mempertimbangkan untuk menunda pensiun. Anda dapat mengklaim Jaminan Sosial mulai dari usia 62 tahun. Tetapi semakin lama Anda menunggu, semakin banyak yang akan Anda dapatkan.

Misalnya, jika Anda lahir pada tahun 1957 dan menunggu sampai usia 70 untuk pensiun, Anda akan mendapatkan 28% lebih banyak setiap bulan daripada jika Anda pensiun pada usia 65 tahun. Namun, sebelum Anda benar-benar dapat mulai menabung, Anda harus menghapus hutang. Alasan besarnya adalah suku bunga, yang memberi dan mengambil,

Mereka membuat setiap dolar yang Anda simpan tumbuh, tetapi juga setiap dolar yang Anda berutang akan tumbuh. Hipotek adalah bentuk utang yang paling dapat diterima dan bermanfaat karena suku bunga relatif rendah dan Anda sedang membangun ekuitas.

Dengan kata lain, ada kemungkinan besar Anda akan mendapatkan kembali setiap dolar (atau lebih) yang Anda investasikan. Dengan sebagian besar utang lainnya, Anda hanya mengucapkan selamat tinggal pada dolar itu.

Bentuk utang terburuk adalah utang kartu kredit karena tingginya suku bunga. Tingkat bunga kartu kredit rata-rata adalah 16,68% pada bulan April 2018. Melarikan diri dari roda hamster adalah Pekerjaan No. 1.

Jutaan konsumen telah menemukan bantuan melalui program manajemen utang. Penasihat kredit dari perusahaan nirlaba membantu mengkonsolidasikan semua hutang Anda dan bekerja dengan pemberi pinjaman untuk menurunkan suku bunga. Anda akhirnya melakukan satu pembayaran bulanan yang kurang dari yang Anda bayarkan untuk semua tagihan tersebut dan dalam waktu 3-5 tahun, Anda telah menghapus hutang tersebut.

Konselor kredit bersertifikat juga bekerja dengan klien untuk menjaga anggaran mereka dan menanamkan perilaku yang akan mencegah mereka jatuh kembali ke utang. Dengan begitu mereka bisa mulai menabung untuk masa pensiun.

Semakin banyak orang Amerika yang menyesali mereka tidak melakukannya lebih cepat. Anda tidak ingin menjadi salah satu dari mereka.

-

Orang Amerika Menggapai Kartu Kredit Mereka Lagi dan Hutang Mendaki

Peminjaman sedang meningkat, baru Laporan Federal Reserve menunjukkan. Amerika meminjam lebih banyak uang pada bulan Mei, menurut data baru dari Laporan Kredit Konsumen Federal Reserve yang dirilis p

-

5 Tren yang Harus Diwaspadai dalam Perbankan dan Teknologi

Saat teknologi dan perbankan bergabung, berikut adalah beberapa tren utama yang dapat memengaruhi keuangan Anda. Sumber gambar:Getty Images. Apa yang terjadi ketika teknologi dan perbankan bergabung?

Utang-Utang

-

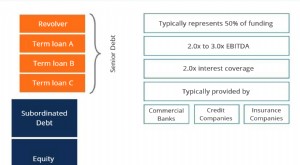

Apa itu Utang Senior dan Subordinasi?

Apa itu Utang Senior dan Subordinasi? Utang senior dan subordinasi mengacu pada peringkat mereka dalam tumpukan modal perusahaan. Dalam hal terjadi likuidasiNilai LikuidasiNilai likuidasi adalah perkiraan nilai akhir yang akan diterima ol...

-

9 Hal Yang Harus Dilakukan Pada Hari Minggu Untuk Keuangan Anda Dan Banyak Lagi

9 Hal Yang Harus Dilakukan Pada Hari Minggu Untuk Keuangan Anda Dan Banyak Lagi Bukan rahasia lagi bahwa hari Senin umumnya adalah hari yang paling tidak disukai dalam seminggu — tetapi bagaimana jika saya memberi tahu Anda bahwa mungkin untuk bangun benar-benar menantikan hari p...