5 kesalahan uang besar yang harus dihindari

Kesalahan adalah bagian dari kondisi manusia; tidak mungkin untuk menghindarinya 100 persen setiap saat. Tetapi kesalahan keuangan ada dalam kelasnya sendiri - mereka cenderung memiliki efek bola salju dan menjadi lebih buruk dari waktu ke waktu. Kesalahan uang yang tampaknya kecil di usia 20-an dapat memiliki konsekuensi yang sangat besar di usia 30-an, 40-an, dan memasuki masa pensiun.

67 persen orang Amerika khawatir tentang situasi keuangan mereka.

- Survei Asosiasi Psikiatri Amerika

Itu bisa menjelaskan mengapa kekhawatiran uang adalah sumber stres nomor 1 di kalangan orang dewasa. Sebuah survei oleh American Psychiatric Association menunjukkan 67 persen orang Amerika khawatir dengan situasi keuangan mereka.

Anda dapat mengurangi peluang Anda untuk menjadi statistik stres keuangan dengan menghindari kesalahan uang besar ini.

Hidup tanpa anggaran

Ini adalah pengelolaan uang 101. Pada setiap tahap kehidupan Anda, Anda harus memiliki rencana untuk uang Anda dan bagaimana Anda akan membelanjakannya dan menginvestasikannya. Anda mungkin tidak selalu berpegang pada anggaran Anda — hidup terjadi, setelah semua - tapi tanpa satu, Anda tidak akan pernah mencapai keamanan finansial.

Biasanya bukan satu bencana keuangan besar yang merusak keamanan jangka panjang Anda, itu terus hidup di atas kemampuan Anda dan gagal untuk mengekang pengeluaran yang tidak perlu.

LEBIH LANJUT DI FOXBUSINESS.COM

Pengeluaran yang tidak perlu datang dalam dua jenis: membeli barang-barang besar (rumah, mobil, bahkan pendidikan perguruan tinggi) dan menguras anggaran Anda sampai mati dengan pengeluaran kompulsif untuk hal-hal seperti makan di luar, pakaian atau perabot rumah tangga.

Tidak peduli berapa banyak penghasilan Anda, buat anggaran untuk memenuhi kemampuan Anda, dan perbarui setiap kali ada perubahan dalam situasi keuangan Anda. Mendisiplinkan diri sendiri (dan pasangan Anda, jika Anda sudah menikah) untuk mematuhinya dengan mencatat pendapatan dan pengeluaran Anda setiap bulan.

Membeli lebih banyak rumah daripada yang Anda mampu

Kepemilikan rumah diperlakukan seperti ritus peralihan di Amerika, tetapi Anda tidak harus memiliki yang terbesar, rumah paling mahal yang menurut bank Anda mampu. Menjadi rumah miskin memiliki kehidupan nyata, konsekuensi jangka panjang.

Jika Anda mendedikasikan setengah gaji Anda untuk hipotek Anda, Anda mungkin tidak mendanai tabungan darurat Anda secara memadai, yang berarti Anda harus mengambil utang setiap kali besar, pengeluaran tak terduga muncul.

Lebih buruk lagi, Anda mungkin mengurangi tabungan pensiun Anda, kehilangan hasil yang hilang yang tak terhitung jumlahnya. Anda tidak akan pernah dapat memulihkan biaya peluang karena menunda atau mengurangi dana tabungan pensiun Anda.

DAPATKAN BISNIS FOX DI PERJALANAN DENGAN KLIK DI SINI

Aturan praktis yang baik adalah membelanjakan tidak lebih dari dua kali pendapatan rumah tangga tahunan Anda untuk membeli rumah. Anda mungkin dapat melakukan pembayaran, tetapi hanya dengan mengorbankan keamanan finansial jangka panjang Anda.

Memperlakukan rekening pensiun Anda sebagai celengan

"Itu kehilangan $16, 000 akan bernilai $118, 000 saat pensiun."

Banyak rencana 401 (k) berbasis pemberi kerja menyertakan opsi pinjaman berbiaya rendah, dan ini sebenarnya bukan hal yang baik. Meskipun kedengarannya lebih baik untuk "meminjam dari diri sendiri, " apalagi bila bunganya juga dikembalikan ke rekening anda, fakta menceritakan cerita yang berbeda.

Pertama, uang yang Anda pinjam tidak menghasilkan pengembalian apa pun di akun investasi Anda, yang dapat menambah uang besar dalam jangka panjang karena efek peracikan. Jika Anda meminjam $50, 000 selama tujuh tahun dari akun yang menghasilkan 8 persen per tahun, itu lebih dari $16, 000 dalam pendapatan yang hilang. Misalkan Anda memiliki 25 tahun untuk pensiun, dan akun pensiun Anda terus tumbuh 8 persen per tahun. Itu kehilangan $16, 000 akan bernilai $118, 000 saat pensiun.

Kedua, penelitian menunjukkan bahwa kebanyakan orang menurunkan iuran pensiun bulanan mereka saat mereka melakukan pembayaran pinjaman 401(k), jadi ini adalah pukulan ganda untuk akun pensiun Anda. Bantulah diri Anda sendiri dan jangan membiayai pembelian besar dengan rekening pensiun Anda.

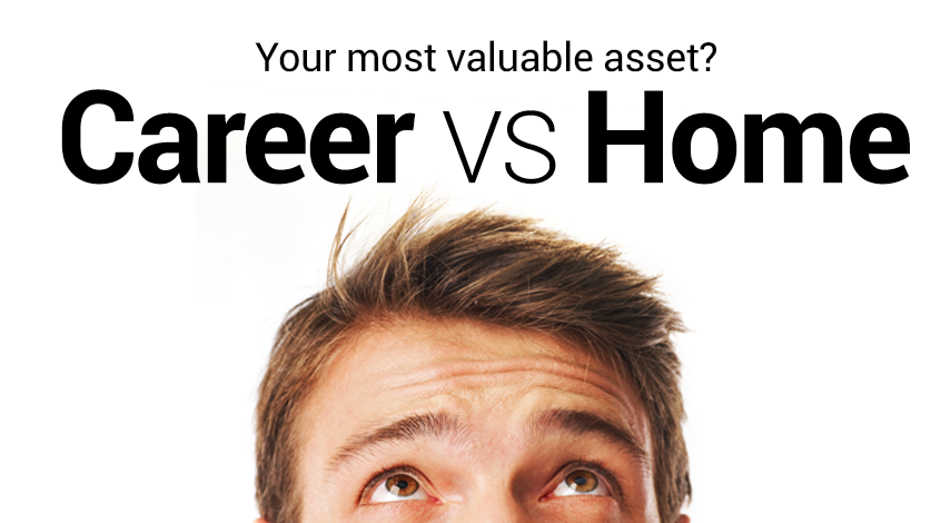

Mengabaikan karir Anda

Menurut Anda, apa aset Anda yang paling berharga? Jika Anda menebak rumah Anda, Anda salah. Rata-rata orang akan menghasilkan lebih dari $2 juta selama masa kerja — rata-rata orang tidak akan memiliki rumah senilai $2 juta.

Dengan manajemen yang cermat dan pasar saham yang layak, Penghasilan $2 juta Anda bisa bernilai $5 juta saat pensiun. Jika Anda tidak memaksimalkan potensi penghasilan Anda, atau melalui periode pengangguran berkelanjutan, Anda bisa dengan mudah mendapatkan setengahnya atau kurang.

Ketahui jalur karir dalam profesi pilihan Anda dan ambil langkah yang diperlukan untuk mencapai level berikutnya. Jangan berhenti dari pekerjaan Anda kecuali Anda memiliki pekerjaan yang lebih baik. Jika Anda merasa pekerjaan Anda saat ini membuat stres, menganggur dengan hipotek, pembayaran mobil, dan keluarga yang harus diperhatikan adalah stres pada steroid.

Tidak merencanakan biaya pengobatan di masa pensiun

Kebanyakan orang tidak memahami cakupan Medicare mereka dan biaya yang terlibat. Medicare Asli tidak menanggung biaya rutin untuk penglihatan dan perawatan gigi, dan tidak ada manfaat untuk perawatan jangka panjang atau perawatan kustodian.

Manfaatkan rekening tabungan kesehatan untuk menyisihkan uang ekstra untuk biaya pengobatan di masa pensiun, dan jangan biarkan perencanaan Medicare Anda secara kebetulan. Biaya dan cakupan sangat bervariasi antara paket Medicare Asli dan Medicare Advantage swasta. Lakukan riset dan temukan rencana yang tepat untuk kesehatan dan situasi keuangan Anda.

Garis bawah

Setiap orang membuat kesalahan, tetapi beberapa lebih merusak daripada yang lain. Kendalikan keuangan Anda sekarang dan biasakan membuat keputusan keuangan yang tepat.

Jika Anda tidak yakin tentang aspek pengelolaan uang, jangan takut untuk berkonsultasi dengan akuntan, bankir, penasihat keuangan, atau profesional asuransi.

Hindari kesalahan umum ini jika Anda mencoba menjadi bebas hutang. Sumber gambar:Getty Images. Membayar utang Anda adalah salah satu cara terbaik untuk memperbaiki situasi keuangan Anda. Lagi pula, ke Kesalahan uang dapat menyebabkan masalah hubungan. Inilah cara menghindari beberapa yang besar. Kesalahan uang dapat menyebabkan masalah hubungan. Inilah cara menghindari beberapa yang besar. Menem

5 Kesalahan Besar yang Harus Dihindari Saat Melunasi Hutang

Cara Menghindari Kesalahan Uang yang Biasa Dilakukan Pasangan

Tabungan

- Bagaimana Menyimpan Uang untuk Tujuan Keuangan Besar Anda

- Komponen Rencana Keuangan

- Menyimpan kesalahan yang harus dihindari di setiap usia

- 8 kesalahan investasi pensiun yang harus dihindari

- Keuangan &Tabungan

- 7 Kesalahan Uang Milenial

- 9 Langkah Menuju Kebebasan Finansial

- Panduan Kebebasan Finansial

-

Hindari 4 Kesalahan Ini Jika Anda Mencoba Menabung

Hindari 4 Kesalahan Ini Jika Anda Mencoba Menabung Anda mungkin membuat kesalahan yang dapat membatasi kemampuan Anda untuk menghemat lebih banyak uang. Poin penting Dengan mengubah kebiasaan keuangan, Anda dapat mengatur diri sendiri untuk mencapa...

-

3 Kesalahan Umum Uang

3 Kesalahan Umum Uang Saya pikir bagi banyak dari kita, mungkin sulit untuk mengakui ketika kita membuat kesalahan uang yang jelas. Ada kecenderungan untuk berbohong (hanya sedikit) pada anggaran kita, terutama ketika sega...