4 Jenis Struktur Bisnis — dan Implikasi Pajaknya

Pendeknya:

- Saat memulai, bisnis baru harus memilih struktur bisnis, yang akan memiliki implikasi hukum dan pajak.

- Kepemilikan tunggal, kemitraan, LLC dan korporasi adalah struktur yang paling umum.

- Menganalisis infrastruktur dan sasaran bisnis Anda dapat membantu menentukan struktur mana yang paling sesuai.

Memulai bisnis baru memang mengasyikkan. Anda bisa membangun produk Anda, temukan pasar potensial Anda, pilih lokasi bisnis … dan kemudian Anda mencapai bagian legal. Perusahaan Anda perlu memilih struktur bisnis — dan seringkali, itu semua terdengar seperti omong kosong hukum.

Pilihan struktur bisnis merupakan langkah monumental bagi perusahaan baru. Hal ini dapat mempengaruhi biaya yang sedang berlangsung, kewajiban dan bagaimana tim bisnis Anda dapat dikonfigurasi. Topik ini menjadi sangat tepat waktu selama musim pajak, karena struktur bisnis Anda memiliki implikasi pajak langsung.

Jangan takut:Di bawah, kami menguraikan jenis struktur bisnis yang paling umum dan konsekuensi pajaknya masing-masing.

CATATAN :Pada tanggal 21 Maret, Departemen Keuangan dan Layanan Pendapatan Internal (IRS) mengumumkan bahwa tanggal jatuh tempo pengajuan pajak penghasilan federal 2020 secara otomatis diperpanjang dari 15 April hingga 15 Juli karena efek virus corona.

- Pemilik tunggal ips , perusahaan C dan LLC S terstruktur sebagai kepemilikan tunggal atau perusahaan C memiliki waktu hingga 15 Juli untuk mengajukan dan membayar pajak federal mereka pada tahun 2020.

- Kemitraan , S perusahaan dan LLC terstruktur sebagai kemitraan atau korporasi S seharusnya sudah mengajukan pajak federal mereka (atau meminta perpanjangan) pada batas waktu 16 Maret masing-masing. Namun, penghasilan itu akan diturunkan ke SPT pajak pribadi mereka dan mereka memiliki waktu hingga 15 Juli untuk membayar.

- Untuk bisnis yang berutang kepada mereka, tenggat waktu pajak negara bervariasi.

Apa saja empat jenis struktur bisnis?

1. Kepemilikan tunggal

Kepemilikan tunggal adalah jenis struktur bisnis yang paling umum. Seperti yang didefinisikan oleh IRS, pemilik tunggal "adalah seseorang yang memiliki bisnis yang tidak berhubungan dengan dirinya sendiri." Keuntungan utama dalam kepemilikan tunggal terletak pada kesederhanaannya. Di Sini, tidak ada perbedaan antara bisnis dan individu yang memilikinya — yang berarti bahwa pemilik berhak atas semua keuntungan. Namun, itu juga berarti bahwa pemilik tunggal bertanggung jawab atas semua hutang bisnis, kerugian dan kewajiban. Ini berarti bahwa kreditur atau penuntut hukum dapat memiliki akses ke akun dan aset pribadi pemilik bisnis jika akun bisnis tidak dapat menutupi hutang. Contoh kepemilikan tunggal termasuk penulis lepas, konsultan independen, tutor dan katering.

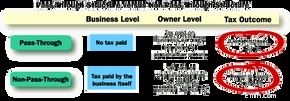

Dalam hal implikasi pajak, kepemilikan tunggal dianggap sebagai "entitas pass-through." Juga dikenal sebagai “entitas flow-through” atau “entitas yang transparan secara fiskal, ” ini berarti bahwa bisnis itu sendiri tidak membayar pajak. Sebagai gantinya, pajak "dilalui" ke pemilik, yang membayar mereka dalam pengembalian pribadi mereka di bawah tarif pajak penghasilan biasa pada Hari Pajak biasa, biasanya 15 April (15 Juli 2020).

2. Kemitraan

Dalam struktur bisnis, kemitraan adalah "hubungan yang ada antara dua orang atau lebih yang bergabung untuk menjalankan perdagangan atau bisnis." Kemitraan memiliki tiga jenis klasifikasi umum:kemitraan umum, kemitraan terbatas atau kemitraan tanggung jawab terbatas.

- Kemitraan umum :Terdiri dari dua atau lebih mitra yang berbagi semua kewajiban dan tanggung jawab secara setara. Ini berarti kedua mitra mengambil bagian dalam operasi bisnis sehari-hari. Ini juga berarti bahwa para mitra sama-sama bertanggung jawab atas setiap hutang yang dihasilkan oleh bisnis. Semua mitra dianggap "mitra umum."

- Kemitraan terbatas (LP) :Memiliki setidaknya satu "mitra umum" dan satu "mitra terbatas". Mitra umum mengasumsikan kepemilikan operasi bisnis dan tanggung jawab tidak terbatas. Mitra terbatas, juga dikenal sebagai pasangan diam, menginvestasikan modal dalam bisnis. Namun, mitra terbatas tidak terlibat dalam operasi sehari-hari dan tidak memiliki hak suara dan oleh karena itu memiliki kewajiban terbatas.

- Kemitraan tanggung jawab terbatas (LLP) :Dalam pengaturan ini, semua mitra memiliki tanggung jawab pribadi yang terbatas, yang berarti mereka tidak bertanggung jawab atas kesalahan (yaitu tindakan malpraktik atau kelalaian) yang dilakukan oleh mitra lain. Semua mitra dalam LLP dapat terlibat dalam pengelolaan bisnis. Bentuk kemitraan ini cenderung lebih fleksibel dibandingkan dengan bentuk kemitraan sebelumnya karena mitra dapat menentukan struktur kepengurusannya sendiri.

Seperti kepemilikan tunggal, kemitraan dianggap sebagai entitas pass-through dalam hal perpajakan. Dalam banyak hal, kemitraan seperti kepemilikan tunggal yang diperluas — tetapi dengan kelebihan dan kekurangan yang menyertai mitra. Mitra dapat memberikan keahlian, keterampilan dan modal usaha. Tapi sementara mereka dapat mempengaruhi bisnis secara positif, mereka juga dapat berdampak negatif. Anda harus merasa nyaman dengan siapa pun yang Anda ajak berbisnis.

Surat Pemberitahuan Pajak Kemitraan jatuh tempo pada hari kelima belas bulan ketiga setelah akhir tahun pajak entitas, yang biasanya 15 Maret (atau 16 Maret 2020). Namun, sedangkan pajak diajukan pada bulan Maret, mitra tidak cenderung membayar pajak atas bisnis sampai batas waktu April (15 Juli 2020) karena melewati pengembalian pajak pribadi mereka.

3. Perseroan Terbatas

Sekarang, sebuah perseroan terbatas (LLC) adalah di mana hal-hal mulai mendapatkan sedikit tidak pasti. IRS menyatakan bahwa LLC adalah "struktur bisnis yang diizinkan oleh undang-undang negara bagian." Itu berarti dibentuk di bawah undang-undang negara bagian dan peraturan seputar LLC bervariasi dari satu negara bagian ke negara bagian lainnya. Bergantung pada pemilihan yang dilakukan oleh LLC dan karakteristiknya, IRS akan memperlakukan LLC sebagai perusahaan, kemitraan atau sebagai bagian dari pengembalian pajak pemilik LLC (yaitu "entitas yang diabaikan" dengan banyak karakteristik kepemilikan tunggal).

LLC dianggap sebagai badan hukum hibrida karena memiliki ciri-ciri dari banyak struktur bisnis lainnya, tergantung pada pemilihan yang dilakukan oleh pemilik. Ini memberinya lebih banyak perlindungan dan fleksibilitas daripada beberapa rekan struktur bisnisnya. Dari segi proteksi, anggota LLC tidak bertanggung jawab secara pribadi. Karena LLC adalah entitas yang dibuat oleh undang-undang negara bagian, ia memiliki fleksibilitas dalam hal perlakuan pajak federal. Misalnya, anggota tunggal LLC dapat dikenakan pajak sebagai kepemilikan tunggal atau korporasi. LLC multi-anggota dapat dikenakan pajak sebagai kemitraan atau korporasi.

Fleksibilitas yang disebutkan di atas menyebabkan beberapa perbedaan dalam hal tanggal jatuh tempo pajak federal.

- LLC yang memilih untuk dilihat secara federal sebagai kepemilikan tunggal atau perusahaan C (temukan lebih lanjut tentang jenis perusahaan C di bawah) biasanya akan memiliki pengajuan pajak federal dan tanggal jatuh tempo pembayaran 15 April (15 Juli 2020).

- Namun, LLC yang dikenai pajak sebagai perusahaan atau kemitraan S biasanya akan memiliki tanggal jatuh tempo pengajuan pajak federal pada 15 Maret (16 Maret 2020) dan tenggat waktu pembayaran sesuai dengan pengembalian pendapatan masing-masing.

4. Korporasi

Korporasi adalah perusahaan atau sekelompok orang yang diberi wewenang untuk bertindak sebagai satu badan hukum. Ini berarti bahwa perusahaan dianggap terpisah dan berbeda dari pemiliknya (yaitu tidak ada tanggung jawab pribadi di sini). Namun, korporasi memenuhi syarat untuk banyak hak yang dimiliki individu, karenanya mengapa kadang-kadang disebut sebagai "badan hukum." Misalnya, suatu korporasi dapat menuntut atau dituntut, menandatangani kontrak dan berhak atas kebebasan berbicara.

IRS membagi perusahaan menjadi dua klasifikasi terpisah:"korporasi C" dan "korporasi S."

- C perusahaan (C corp) :Korporasi C dianggap sebagai penunjukan default untuk korporasi. Semua perusahaan mulai dalam klasifikasi "C" saat mengajukan anggaran dasar dengan agen pengarsipan bisnis negara bagian . Tidak seperti struktur bisnis kami sebelumnya, Perusahaan C bukan entitas yang lewat. Mereka dikenakan pajak penghasilan badan. Pemilik masih harus membayar pajak penghasilan pribadi atas keuntungan, yang disebut dengan pajak berganda.

- S perusahaan (S corp) :Korporasi S secara khusus berbeda dari korporasi C karena merupakan entitas yang dilewati, memungkinkan untuk menghindari pajak berganda. Namun, IRS menerapkan standar ketat bagi perusahaan yang ingin memenuhi syarat untuk status korporasi S, khususnya di sekitar pemegang saham. Misalnya, sebuah perusahaan S hanya dapat memiliki 100 pemegang saham, dan mereka harus warga negara/penduduk AS. (Bukan hal yang aneh bagi startup untuk mengeluarkan 100, 000 lembar saham pada awalnya.)

Seperti kemitraan, sebuah perusahaan S harus selalu mengajukan pengembalian pajak federal tahunannya pada hari kelima belas bulan ketiga setelah akhir tahun pajak, umumnya 15 Maret (16 Maret 2020). Pendapatan tersebut kemudian diturunkan kepada para anggotanya secara individu, yang mematuhi Hari Pajak April yang normal (15 Juli 2020).

Korporasi adalah satu-satunya struktur pajak bisnis yang memungkinkan keberadaan abadi. Artinya kelangsungannya tidak dipengaruhi oleh keluar masuknya pemegang saham, pejabat dan direktur.

Apa pro dan kontra pajak dari setiap struktur bisnis?

- Entitas lulus-melalui

- Struktur bisnis yang mudah/murah untuk disiapkan

- Persyaratan pelaporan minimal

- Tidak ada pajak bisnis perusahaan

- Tanggung jawab pribadi tidak terbatas

- Sulit mendapatkan pembiayaan usaha

- Tidak ada keberadaan abadi

- Entitas lulus-melalui

- Tidak ada pajak bisnis perusahaan

- Struktur bisnis yang mudah/murah untuk disiapkan

- Tanggung jawab pribadi tidak terbatas (tergantung pada klasifikasi kemitraan)

- Tidak ada keberadaan abadi

- Harus membuat perjanjian kemitraan resmi

- Tanggung jawab terbatas

- Struktur manajemen yang fleksibel

- Tidak ada pajak bisnis perusahaan

- Fleksibilitas untuk memilih struktur pajak

- Tidak diakui di luar AS

- Tidak ada keberadaan abadi

- Tidak diakui di tingkat federal—didikte oleh undang-undang negara bagian

- Tanggung jawab terbatas

- Jumlah pemegang saham yang tidak terbatas

- Diutamakan untuk IPO dan investor luar

- Keberadaan abadi

- Pajak berganda

- Lebih sulit dan mahal untuk memulai

- Peningkatan regulasi dan pengawasan

- Tanggung jawab terbatas

- Entitas lulus-melalui

- Keberadaan abadi

- Tidak ada pajak bisnis perusahaan

- Hanya 100 pemegang saham yang diizinkan

- Standar kualifikasi yang ketat

- Hanya diakui di dalam AS

- Tidak diakui oleh semua negara bagian

Intinya

Memilih struktur bisnis yang legal adalah langkah penting dalam siklus hidup bisnis Anda. Ini akan memengaruhi segalanya, mulai dari kemampuan untuk menarik investor hingga tanggung jawab pribadi hingga dokumen yang terlibat.

Bisnis harus mempertimbangkan keadaan dan tujuan pribadi mereka sendiri terhadap kemungkinan struktur hukum. Yang paling penting, semua keputusan harus mempertimbangkan saran ahli dari bisnis dan penasihat hukum sebelum melanjutkan.

-

6 Jenis Aset Usaha dan Cara Pencatatannya

Apakah Anda nyaman mengkategorikan aset Anda dan merekamnya? Kami akan memberi Anda gambaran umum tentang jenis aset, cara mencatatnya, dan cara memastikannya dihitung dengan benar. Aset adalah segal

-

Bagaimana Struktur Hukum Bisnis Bekerja

Anda memulai sebuah perusahaan dan ingin membatasi tanggung jawab pribadi Anda atas hutang bisnis serta pajak yang harus Anda bayar. Ini adalah tujuan umum bagi banyak pemilik bisnis baru. Memiliki pe

Strategi Bisnis

- Tiga Jenis Pendapatan

- 4 Jenis Kreditur Preferensial

- Manajemen Likuiditas dalam Bisnis dan Investasi

- 13 Ide Otomasi Bisnis untuk Menghemat Waktu dan Uang

- 4 Jenis Otomasi Bisnis untuk Bisnis Anda

- 4 Jenis Struktur Bisnis — dan Implikasi Pajaknya

- Jenis Cryptocurrency dan Kasus Penggunaannya

- Pemilik Bisnis Amerika tentang Memulai, Menskalakan, dan Tetap Terinspirasi di 2022

-

Bab 5 Hukum dan Peraturan Bisnis Online:Panduan E-niaga

Bab 5 Hukum dan Peraturan Bisnis Online:Panduan E-niaga Apa kesamaan dari pengering rambut yang tidak dicolokkan, hoverboard yang terbakar, dan rekaman suara audio anak-anak? Ini adalah tiga alasan mengapa Amazon digugat selama setahun terakhir. Tim Am...

-

Keamanan AI dan Cloud Computing dalam Bisnis

Keamanan AI dan Cloud Computing dalam Bisnis 2018 telah menjadi tahun yang besar bagi kecerdasan buatan (AI). Pemerintah Inggris sendiri saat ini mendanai 70 proyek nasional dengan tujuan meluncurkan mobil self-driving di jalan pada tahun 2021. ...