Memahami Dana Tanggal Target:Panduan Sederhana

(Halaman ini mungkin berisi tautan afiliasi dan kami mungkin memperoleh biaya dari pembelian yang memenuhi syarat tanpa biaya tambahan kepada Anda. Lihat Pengungkapan kami untuk informasi lebih lanjut.)

Jika perusahaan Anda menawarkan program tabungan pensiun, kemungkinan besar salah satu opsi investasi Anda adalah dana tanggal target.

Mereka dapat dikelompokkan dalam judul seperti “Lakukan Investasi untuk Saya”, “Seimbang”, atau “Alokasi Aset”. Anda akan mengenalinya karena ada tahun di namanya, misalnya 2045.

Anda mungkin menginvestasikan sebagian tabungan Anda di salah satu bank, meskipun Anda tidak memilihnya.

Perusahaan Anda diperbolehkan memilih dana tanggal target untuk Anda jika Anda tidak memilih investasi apa pun, dan dana tersebut sesuai dengan usia Anda. (Pelajari lebih lanjut dasar-dasar investasi.)

Jadi, apa itu Target Date Fund?

Dana tanggal target adalah opsi investasi yang terdiversifikasi sepenuhnya, memegang saham, obligasi, dan investasi lainnya di AS dan asing.

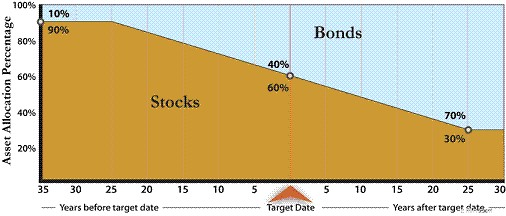

Campuran investasi dalam dana tersebut secara bertahap menjadi lebih konservatif seiring dengan semakin dekatnya tahun kepemilikan dana tersebut.

Dana tersebut umumnya datang secara seri dengan tanggal pensiun setiap lima tahun dari dana pensiun terdekat saat ini.

Dana yang berjangka waktu jauh di masa depan biasanya memiliki setidaknya 80 persen investasi pasar saham yang berisiko. Namun dana dapat berbeda dalam hal seberapa besar risiko yang diambil seiring dengan semakin dekatnya tanggal pensiun.

Alokasi rata-rata ke pasar saham pada tanggal pensiun di seluruh industri adalah sekitar 50 persen, namun berkisar antara 30 dan 70 persen.

Strategi investasi dan perubahannya seiring waktu disebut jalur luncur. Ini akan ditampilkan dalam literatur dana dan terlihat seperti grafik berikut.

Rata-rata pengeluaran dana pada tanggal target adalah 0,67 hingga 0,77 persen dari dolar yang diinvestasikan per tahun, bergantung pada seberapa jauh tanggal pensiunnya.

Namun, varietas indeks memiliki biaya yang lebih rendah dan menjadi lebih umum.

Dana ini dirancang untuk menjadi alternatif investasi terpadu yang dapat Anda simpan sepanjang karier Anda. Strategi investasi secara otomatis menyesuaikan dengan sisa waktu sebelum Anda pensiun.

Anda cukup memilih dana dengan target tanggal yang paling dekat dengan kemungkinan tanggal pensiun Anda. Maka yang perlu Anda khawatirkan hanyalah berkontribusi pada rencana Anda.

Bacaan yang Disarankan:Berapa Nomor Pensiun Anda?

Apakah Tersedia Di Luar Rekening Pensiun?

Dana tanggal target juga tersedia di luar rencana pensiun Anda. Anda dapat berinvestasi di dalamnya di semua jenis akun.

Sekitar 529 paket tabungan perguruan tinggi menawarkan dana serupa untuk membantu Anda berinvestasi untuk pendidikan anak-anak Anda.

Meskipun strategi investasi dana tersebut secara otomatis berubah seiring waktu sesuai dengan usia Anda, dana pada tanggal target tidak dijamin. Tidak ada yang akan mengirimi Anda cek pada tahun dana tersebut.

Namun, tabungan Anda akan diinvestasikan secara wajar untuk seseorang yang hidup dari tabungannya.

Kerugian Dana Tanggal Target

Sisi negatifnya adalah bahkan dana yang tanggal pensiunnya sudah dekat akan kehilangan nilainya dalam waktu sekitar dua dari setiap sepuluh tahun.

Jika tahun pertama masa pensiun Anda adalah salah satu dari dua tahun tersebut dan penarikan awal Anda merupakan sebagian besar dari rekening Anda, tabungan Anda mungkin tidak akan pulih.

Bagi sebagian besar orang, alokasi 50 persen pada saham ketika Anda pensiun adalah hal yang wajar. Hal ini memberikan peluang pertumbuhan yang cukup untuk mempertahankan pengeluaran pensiunan selama masa pensiun yang panjang sekaligus memberikan stabilitas yang cukup agar penarikan saat ini dapat dikelola.

Alokasi yang lebih rendah pada saham dapat mengakibatkan tingkat pengembalian yang terlalu rendah sehingga tabungan Anda tidak dapat bertahan lama. Namun penarikan Anda harus kecil dibandingkan total saldo Anda di tahun-tahun awal.

Jumlahnya tidak boleh lebih dari 4 persen dari saldo tahun pertama. Jika kebutuhan penarikan Anda lebih besar dari ini, dana pada tanggal target mungkin terlalu berisiko bagi Anda.

Menggunakan Dana Tanggal Target

Dana tanggal target adalah pilihan investasi yang baik, menjadikan menginvestasikan tabungan Anda untuk masa pensiun Anda semudah memilih kapan Anda ingin pensiun.

Akun ini tersedia di sebagian besar program pensiun terkait pekerjaan, dan Anda juga dapat berinvestasi di akun tersebut di sebagian besar jenis akun lainnya.

Namun, jika Anda mendekati masa pensiun, pertimbangkan apakah jumlah penarikan Anda terlalu besar untuk menahan risiko investasi sebelum memilih salah satu.

Seperti halnya investasi apa pun, ingatlah bahwa ada risiko dan biaya yang perlu Anda waspadai.

Meskipun dana dengan tanggal target menyederhanakan investasi, berhati-hatilah untuk tidak 'menetapkannya' dan 'melupakannya'.

Tinjau alokasi dan biaya investasi Anda setidaknya setiap tahun untuk memastikan semuanya masih bermanfaat bagi Anda.

Berikutnya:Tidak Ada yang Terjadi Tanpa Rencana

Artikel ditulis oleh, Kontributor Tamu Julie Grandstaff, seorang veteran industri jasa keuangan. Dia menghabiskan karirnya mengelola investasi untuk institusi serta individu dan pensiun pada usia 51 tahun setelah mencapai tujuan tabungannya. Julie adalah penulis Save Yourself:Panduan Anda Menabung untuk Pensiun dan Membangun Keamanan Finansial. Dia tinggal bersama suaminya Jeff di Portland, Oregon, dan menulis blog tentang menabung dan berinvestasi untuk masa pensiun di juliegrandstaff.com.

Wanita yang Uang

Amy Blacklock dan Vicki Cook mendirikan Women Who Money pada bulan Maret 2018 untuk memberikan informasi berguna tentang keuangan pribadi, karier, dan topik kewirausahaan sehingga Anda dapat dengan percaya diri mengelola uang, meningkatkan kekayaan bersih, meningkatkan kesehatan keuangan secara keseluruhan, dan pada akhirnya mencapai kemandirian finansial.

-

Panduan Pemula untuk Neraca Saldo Setelah Penutupan

Menyiapkan neraca saldo setelah penutupan merupakan langkah penting dalam siklus akuntansi. Selesai setelah entri penutupan, neraca saldo pasca-penutupan mempersiapkan akun Anda untuk periode berikutn

-

Cara Mendapatkan Hasil Maksimal Dari Aplikasi Mindfulness Anda

Kredit Gambar:@kirillvasilevcom/Twenty20 Mungkin Anda berada di pagar tentang meditasi secara keseluruhan, atau mungkin Anda terobsesi dengan Headspace dan ingin menyebarkan berita. Sebuah studi baru

Pensiun

- Konversi IRA Tradisional ke Roth IRA

- 3 Cara Memaksimalkan Pensiun Pegawai Negeri

- 5 Saham Terbaik untuk Dibeli Pensiunan Sebelum 2018

- Tidak Menggulingkan 401 (k) Anda dari Mantan Majikan Dapat Membebani Anda. Inilah Mengapa

- 5 Hal yang Harus Ditanyakan kepada Penyedia Pensiun Anda

- Saldo tabungan pensiun rata-rata di antara generasi baby boomer sangat rendah

- Cara Memilih Anuitas Tetap Terbaik untuk Anda

- Investasikan Banyak Uang Sekaligus atau Sebarkan?

-

Cara Melihat Gaji Saya

Cara Melihat Gaji Saya Melihat slip gaji Anda secara online sangat ideal jika penghasilan Anda disetorkan langsung. Slip gaji adalah catatan penghasilan Anda sampai saat ini dari majikan Anda. Rintisan berisi informasi sep...

-

Apakah Anda Menunda 9 Uang Dewasa Ini?

Apakah Anda Menunda 9 Uang Dewasa Ini? Kamu bukan anak kecil lagi. Saatnya untuk mulai bertingkah seperti orang dewasa, terutama yang berkaitan dengan uang Anda. Penundaan tidak akan membantu Anda di jalan menuju kebebasan finansial, jadi ...