Penghematan Pajak untuk Freelancer di India:7 Strategi Terbukti

Seorang pekerja lepas yang berpenghasilan kotor ₹24 lakh secara hukum dapat membayar pajak penghasilan nol tahun ini. Kebanyakan pekerja lepas India yang berpenghasilan sama akan membayar ₹2–4 lakh. Kesenjangan tersebut bukanlah keberuntungan. Itu pengetahuan.

Peraturan perpajakan India memiliki beberapa ketentuan yang dirancang khusus untuk wiraswasta profesional. Namun sebagian besar pekerja lepas tidak mengetahuinya atau menerima saran umum yang tidak menjelaskan secara spesifik. CA Anda mungkin mengajukan pengembalian dengan benar sambil memberikan penghematan yang signifikan.

Berikut adalah tujuh strategi legal dan sesuai ITD yang harus diketahui oleh setiap pekerja lepas India yang berpenghasilan antara ₹5 lakh dan ₹50 lakh sebelum kembali lagi. Penghematan untuk salah satu produk ini saja bisa mencapai ₹50.000 atau lebih.

Trik #1:Bagian 44ADA — ketentuan paling kuat yang mungkin kurang Anda gunakan

Pasal 44ADA Undang-undang Pajak Penghasilan memperbolehkan para profesional tertentu untuk menyatakan 50% dari penerimaan kotor mereka sebagai laba kena pajak — secara otomatis, tanpa membuat pembukuan yang terperinci. 50% sisanya dianggap menutupi semua pengeluaran Anda:perangkat lunak, perangkat, internet, perjalanan, dan langganan. Anda tidak perlu membuktikan semua itu.

Profesi yang memenuhi syarat mencakup profesional TI, desainer, penulis, konsultan, insinyur, arsitek, dokter, dan pengacara — pada dasarnya, sebagian besar kategori yang termasuk dalam kategori pekerja lepas.

Contoh tanpa pajak senilai ₹24 lakh: Di bawah 44ADA, ₹24 lakh penerimaan kotor → ₹12 lakh penghasilan kena pajak. Di bawah rezim pajak baru untuk TA 2025-26, rabat Pasal 87A berlaku untuk penghasilan kena pajak hingga ₹12 lakh, sehingga kewajiban pajak bersih Anda nol. Itu berarti penghematan sebesar ₹2–3 lakh dibandingkan dengan pengajuan tanpa 44ADA.

Batas penerimaan kotor: 44ADA berlaku untuk profesional dengan penerimaan kotor hingga ₹75 lakh, dengan ketentuan lebih dari 95% penerimaan datang melalui saluran perbankan atau digital. Hal ini mencakup sebagian besar pekerja lepas di India.

Satu syarat yang perlu diperiksa: Jika Anda ikut serta dalam 44ADA, Anda tidak dapat mengklaim pengurangan pengeluaran individu selain jumlah dugaan 50%. 50% adalah potongannya. Jika pengeluaran aktual Anda yang terdokumentasi melebihi 50% dari penerimaan kotor — hal yang jarang terjadi — catat angkanya sebelum melakukan cara ini.

Trik #2:Rezim pajak baru vs lama — melakukan kesalahan ini akan memakan biaya jutaan

Anggaran tahun 2025 secara signifikan merevisi peraturan pajak baru. Bagi sebagian besar pekerja lepas di bawah ₹40 lakh, rezim baru kini menang — terkadang dengan selisih yang besar.

Perbandingan — TA 2025-26 (dikombinasikan dengan pendapatan dugaan 44ADA):

Lembaran rezim baru TA 2025-26:0% hingga ₹4L; 5% untuk ₹4–8L; 10% untuk ₹8–12L; 15% untuk ₹12–16L; 20% untuk ₹16–20L; 25% untuk ₹20–24L; 30% di atas ₹24L. 87Rabat:hingga ₹60.000 untuk penghasilan kena pajak ≤ ₹12 lakh. Angka tersebut sudah termasuk 4% cess jika berlaku.

Rezim lama hanya masuk akal jika Anda membawa potongan besar:bunga pinjaman rumah, ELSS, asuransi berjangka, biaya sekolah, dan kontribusi NPS yang secara kolektif melebihi ₹4–5 lakh. Bagi pekerja lepas tanpa kombinasi ini, rezim baru hampir selalu menang.

Trik #3:Pajak di muka — denda sebesar ₹10.000–₹30.000 yang dibayarkan sebagian besar pekerja lepas karena kesalahan

Pekerja lepas secara rutin terkena biaya bunga berdasarkan Bagian 234B dan 234C karena tidak membayar pajak di muka tepat waktu. Ini bukan denda. Ini adalah bunga bulanan 1% atas pajak yang belum dibayar. Dengan kewajiban sebesar ₹1 lakh, berarti ₹12.000 keluar dari akun Anda secara diam-diam setiap tahunnya.

Kabar baik untuk pengguna 44ADA: Jika Anda termasuk dalam pajak dugaan, seluruh pajak di muka harus dibayar dalam satu kali angsuran — paling lambat tanggal 15 Maret. Anda tidak perlu mengelola angsuran bulan Juni, September, dan Desember seperti yang dilakukan wajib pajak lainnya.

Jadwal pajak di muka untuk profesional 44ADA:

- 15 Maret: 100% dari estimasi kewajiban pajak yang harus dibayar — itu saja

Perkirakan kewajiban Anda pada awal Februari setelah gambaran pendapatan Anda jelas. Bayar melalui portal IT di bawah Challan 280 (Pajak Uang Muka, Kode 100). Simpan tanda terimanya. Setel pengingat berulang untuk minggu kedua bulan Maret.

Jika pembayaran klien di menit-menit terakhir dilakukan pada akhir bulan Maret dan meningkatkan pendapatan Anda secara tidak terduga, paparan bunga 234C untuk pembayar pajak dugaan terbatas. Mengetahui hal ini menghilangkan kecemasan yang menyebabkan sebagian besar pekerja lepas membayar lebih rendah atau lebih.

Trik #4:Struktur HUF — entitas pajak terpisah yang tidak pernah diungkapkan oleh sebagian besar CA

Ini adalah salah satu CA yang paling banyak dilewati secara diam-diam karena memerlukan beberapa pengaturan awal. Keluarga Hindu yang Tidak Terbagi (HUF) adalah badan hukum yang sepenuhnya terpisah dari Anda sebagai individu. Negara ini memiliki PAN sendiri, mengajukan ITR sendiri, dan mendapatkan potongan pajak penghasilan sendiri — termasuk pembebasan dasar yang sama sebesar ₹4 lakh di bawah rezim baru.

Siapa yang dapat membentuk HUF? Umat Hindu, Sikh, Jain, dan Buddha dapat membentuk HUF. Hal ini memerlukan pasangan suami istri atau dua anggota keluarga terkait dan akta resmi HUF yang dibuat di hadapan notaris.

Cara pekerja lepas menggunakannya: Pendapatan properti leluhur, aktivitas bisnis yang dapat dikaitkan dengan usaha keluarga kolektif, atau aset yang dihibahkan oleh kerabat (bukan pasangan Anda) kepada HUF dikenakan pajak di tangan HUF — bukan di tangan Anda. Anda secara efektif membagi pendapatan menjadi dua entitas pajak terpisah, yang masing-masing memiliki bagiannya sendiri.

Catatan penting tentang pendapatan pasangan: Memberikan uang tunai secara langsung kepada pasangan Anda untuk diinvestasikan tidaklah berhasil - Pasal 64 Undang-Undang Pajak Penghasilan mengelompokkan pendapatan yang dikembalikan kepada Anda. Namun, jika pasangan Anda memperoleh penghasilan secara mandiri melalui profesi atau bisnis yang benar-benar terpisah, penghasilan tersebut akan dikenakan pajak berdasarkan penghasilannya sendiri tanpa implikasi clubbing.

Untuk pekerja lepas yang berpenghasilan ₹40 lakh atau lebih, HUF yang terstruktur dengan baik dapat mengalihkan pendapatan ₹8–15 lakh ke entitas terpisah dengan ambang batas nol pajaknya sendiri. Selama tiga hingga lima tahun, hal ini menghasilkan penghematan yang signifikan.

Trik #5:Alat dan kursus Anda dapat dikurangkan — tetapi hanya jika Anda mengelola pembukuan

Berdasarkan Bagian 44ADA, potongan dugaan 50% sudah mencakup setiap pengeluaran bisnis yang Anda keluarkan. Anda tidak perlu mendokumentasikannya satu per satu, dan Anda tidak dapat mengklaimnya selain 50%.

Namun jika penerimaan kotor Anda melebihi ₹75 lakh dan Anda melakukan pembukuan sebenarnya, atau jika Anda memilih keluar dari 44ADA karena pengeluaran riil Anda melebihi 50%, setiap pengeluaran yang terdokumentasi diperhitungkan secara langsung terhadap penghasilan kena pajak Anda.

Pengeluaran profesional yang dapat dikurangkan saat memelihara pembukuan:

- Kursus online:Udemy, Coursera, LinkedIn Learning

- Langganan perangkat lunak:Adobe Creative Cloud, Figma, Notion, Slack, Zoom Pro

- Nama domain, hosting web, dan sertifikat SSL

- Buku profesional, jurnal, dan keanggotaan industri

- Konferensi dan lokakarya industri, termasuk perjalanan

- Laptop, monitor, dan perangkat keras yang terutama digunakan untuk pekerjaan profesional

- Keanggotaan ruang kerja bersama

Kata kritisnya adalah terutama . Laptop yang digunakan 80% untuk bekerja, dan 20% untuk keperluan pribadi, dapat dikurangi sebagian berdasarkan proporsi penggunaan profesional. Simpan faktur dan catat tujuan profesional masing-masing faktur pada saat pembelian — bukan enam bulan setelah pengajuan.

Analisis ini juga membantu Anda memutuskan apakah akan ikut serta atau tidak ikut serta dalam 44ADA pada tahun tertentu. Jalankan perhitungan pengeluaran aktual sebelum mengajukan.

Trik #6:Potongan di kantor pusat — proporsional, terdokumentasi, jarang diklaim

Bekerja dari rumah dan mengelola pembukuan sebenarnya? Sebagian dari sewa, listrik, internet, dan pemeliharaan Anda memenuhi syarat sebagai biaya bisnis yang dapat dikurangkan berdasarkan undang-undang pajak penghasilan India.

Cara menghitung potongan Anda: Ambil ukuran luas ruang kerja khusus Anda sebagai persentase dari total luas rumah. Terapkan rasio tersebut pada biaya sewa dan listrik tahunan Anda.

Contoh: Sewa bulanan ₹30.000; ruang kerja khusus seluas 150 kaki persegi di flat seluas 600 kaki persegi =25% dari flat. Potongan bulanan:7.500. Potongan tahunan:sewa saja sebesar ₹90.000, ditambah listrik proporsional.

Dokumentasi yang Anda perlukan:

- Perjanjian sewa dengan nama Anda di atasnya

- PAN pemilik rumah (diperlukan untuk sewa di atas ₹1 lakh/tahun)

- Tagihan listrik setahun penuh

- Denah lantai sederhana atau catatan yang mengidentifikasi area ruang kerja

Tidak ada "formulir kantor pusat" formal dalam undang-undang perpajakan India. Ini diklaim sebagai pengeluaran bisnis profesional saat Anda kembali. Jaga agar dokumentasi tetap teratur, dan CA Anda dapat memasukkannya dengan rapi.

Seperti halnya Trik #, ini hanya berlaku ketika memelihara pembukuan aktual, bukan berdasarkan skema dugaan 44ADA.

Trik #7:TDS dari klien asing — jebakan ketidakcocokan ITR yang diam-diam

Klien asing tidak memotong TDS sebelum membayar Anda. Itu bagus untuk arus kas. Namun hal ini menciptakan kesenjangan dokumentasi yang memicu pemberitahuan ketidakcocokan ITR dari Departemen Pajak Pendapatan jika Anda tidak hati-hati.

Inilah yang terjadi:Bank Anda menerima pengiriman uang asing. Jumlah tersebut tidak tercantum dalam Formulir 26AS atau AIS sebagaimana pendapatan domestik. Jika pendapatan yang Anda nyatakan tidak sesuai dengan pengiriman uang yang terlihat oleh ITD, Anda mungkin menerima pemberitahuan berdasarkan Pasal 143(1) — atau lebih buruk lagi, penilaian pengawasan.

Cara melindungi diri Anda sendiri:

- Kumpulkan FIRA (Foreign Inward Remittance Advice) atau e-FIRC Anda untuk setiap pembayaran luar negeri yang diterima.

- Deklarasikan semua pendapatan asing di bawah "Pendapatan dari Bisnis/Profesi" di ITR-4 (atau ITR-3 jika pembukuan).

- Faktur ekspor GST — yang diajukan dengan LUT atau dengan pembayaran IGST — harus disesuaikan dengan angka pendapatan yang Anda nyatakan.

- Jika Anda menerima pembayaran melalui Akun Pengumpulan Global khusus, pastikan setiap pengiriman uang masuk didokumentasikan dan dapat dilacak.

Selain bagian kepatuhan, platform yang Anda gunakan untuk menerima pembayaran luar negeri juga menentukan apa yang sebenarnya Anda hasilkan setelah markup FX dan biaya transfer — biaya tersembunyi pada transfer internasional dapat secara diam-diam menghapus 2–4% dari setiap pembayaran sebelum masuk ke akun Anda.

ITD telah meningkatkan pengawasan terhadap pengiriman uang ke luar negeri secara signifikan sejak tahun 2023. Melakukan hal ini dengan benar tidak hanya mencegah pemberitahuan — tetapi juga melindungi posisi kepatuhan FEMA Anda sebagai seorang profesional yang menerima pendapatan asing.

Memilih struktur akun yang tepat untuk menerima pembayaran internasional juga memengaruhi seberapa bersih jejak kepatuhan Anda menjelang musim pajak — lihat cara terbaik menerima pembayaran luar negeri sebagai pekerja lepas untuk rincian selengkapnya.

Sebelum 31 Juli — 7 hal yang harus dilakukan setiap pekerja lepas India sebelum batas waktu pengajuan.

Tanggal 31 Juli merupakan batas akhir pengajuan ITR bagi pekerja lepas yang tidak dikenakan pemeriksaan pajak. Melewatkannya dan Anda kehilangan kemampuan untuk merevisi pengembalian Anda dengan bebas, meneruskan kerugian tertentu, dan menghindari biaya keterlambatan pengajuan berdasarkan Bagian 234F. Berikut hal yang harus diselesaikan sebelum Anda mulai mengajukan:

- Rekonsiliasi Formulir 26AS dan AIS — unduh keduanya dari portal TI dan cocokkan setiap entri pendapatan dengan catatan Anda sendiri. Perbedaan antara apa yang dilaporkan klien sebagai TDS dan apa yang Anda terima adalah satu-satunya pemicu pemberitahuan terbesar.

- Kumpulkan semua FIRA dan e-FIRC — permintaan dari bank atau platform pembayaran Anda untuk setiap pengiriman uang ke luar negeri yang diterima pada TA 2025-26. Pendapatan asing tidak akan muncul di 26AS dan harus dinyatakan secara manual.

- Putuskan rezim baru vs rezim lama sekarang — jalankan nomor pelat sebenarnya, bukan perkiraan. Setelah Anda mengajukan, Anda tidak dapat berpindah rezim untuk tahun itu.

- Konfirmasi kelayakan 44ADA Anda — verifikasi bahwa penerimaan kotor Anda tetap di bawah ₹75 lakh dan setidaknya 95% berasal melalui saluran perbankan atau digital. Jika Anda melewati ambang batas, diperlukan ITR-3 dengan buku.

- Kumpulkan setiap faktur ekspor GST — penghasilan profesional yang Anda nyatakan harus sesuai dengan omset GSTR-1 Anda. Ketidakcocokan di sini mengundang pengawasan.

- Arsipkan tanda terima pengeluaran jika memilih keluar dari 44ADA — perjanjian sewa, faktur perangkat lunak, tagihan perangkat keras, dan sertifikat kursus harus sudah ada sebelum Anda (atau CA Anda) memulai pengembalian.

- Periksa pembayaran pajak di muka terhadap kewajiban Anda — jika Anda membayar pajak di muka pada bulan Maret, konfirmasikan bahwa tanda terima Challan 280 ditautkan ke PAN Anda di 26AS. Kekurangan apa pun secara otomatis akan menarik minat 234 miliar.

Penafian: Informasi yang disediakan dalam blog ini hanya untuk tujuan informasi umum dan bukan merupakan nasihat keuangan atau hukum. Winvesta tidak membuat pernyataan atau jaminan tentang keakuratan atau kesesuaian konten dan merekomendasikan untuk berkonsultasi dengan profesional sebelum mengambil keputusan keuangan apa pun.

-

Orang Amerika 5 Kekhawatiran Uang Paling Umum

Apakah Anda memiliki kekhawatiran tentang uang ini? Apakah Anda berbagi kekhawatiran tentang uang ini? Ini resmi -- kebanyakan orang Amerika stres tentang keuangan mereka. Menurut National Foundati

-

Berapa lama waktu yang dibutuhkan untuk mencapai titik impas dengan mobil listrik

Mobil listrik datang dengan harga premium. Anda masih bisa mendapatkan potongan pajak yang besar dan kuat untuk membeli kendaraan hibrida semua-listrik atau plug-in, tetapi bahkan setelah dikurangi $3

Investasi

-

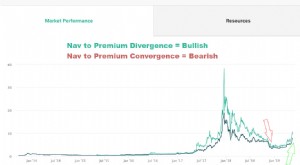

Indikator GBTC / ETCG Sangat Bullish

Indikator GBTC / ETCG Sangat Bullish Ketika GBTC dan ETCG diperdagangkan dengan harga premium ke aset yang mendasarinya, umumnya merupakan tanda bahwa crypto sedang bullish. Di sisi lain, ketika premi dan nilai aset asli (NAV) dari per...

-

Bagaimana Status Cek Stimulus 2021?

Bagaimana Status Cek Stimulus 2021? Dapatkah orang Amerika melihat lebih banyak uang stimulus? Undang-Undang Rencana Penyelamatan Amerika ditandatangani menjadi undang-undang pada bulan Maret dan mengesahkan pemeriksaan stimulus ketiga...