Solusi Arus Kas Ekspor:Mendanai Bisnis Anda Sambil Menunggu Pembayaran

Anda menyelesaikan kontrak senilai $50.000 dengan pembeli di Chicago. Mereka membayar di NET-60. Anda masih perlu membayar pekerja pabrik Anda minggu depan.

Ini adalah kenyataan sehari-hari yang dialami ribuan eksportir India. Anda memenangkan bisnis. Anda mengirimkan barang atau jasa. Lalu Anda menunggu — 30, 60, terkadang 90 hari — hingga biaya operasional Anda berjalan sesuai jadwal.

Kesenjangan arus kas antara pembuatan faktur dan penerimaan uang merupakan tantangan modal kerja yang besar bagi eksportir UKM India. Bisnis Anda tidak gagal. Faktur Anda solid. Uang tunai hanya tertahan dalam perjalanan.

Berikut tujuh cara untuk menjembatani kesenjangan tersebut — paling umum dalam kisaran 0,5–1,5% per bulan, bergantung pada struktur dan tenor. Sebagian besar eksportir India belum pernah menggunakannya.

Mengapa arus kas ekspor sangat sulit

Pembeli domestik di India biasanya membayar dalam waktu 15–30 hari. Pembeli internasional biasanya membutuhkan waktu 30–90 hari. Kesenjangan tersebut saja membuat arus kas ekspor secara struktural lebih sulit dibandingkan perdagangan dalam negeri.

Selain itu, konversi mata uang menambah 1–3 hari kerja setelah pembayaran diterima. Sebagian besar eksportir tidak menyadari betapa besar kerugian yang mereka alami akibat biaya tersembunyi pada setiap transfer internasional sebelum uang tersebut masuk ke rekening mereka.

Permintaan musiman menambah tingkat kesulitan lainnya. Eksportir garmen yang mengisi pesanan liburan bulan Desember di bulan Agustus membutuhkan uang tunai di bulan Agustus. Pembayaran tiba pada bulan November. Biaya produksi, pengemasan, dan logistik memakan biaya berbulan-bulan sebelum uang dikeluarkan.

Solusinya bukan dengan berhenti mengekspor. Hal ini untuk menghentikan pembiayaan mandiri terhadap kesenjangan tersebut dengan modal kerja Anda sendiri.

Opsi 1:Kredit pra-pengiriman (kredit pengepakan)

Kredit pra-pengiriman — juga disebut kredit pengepakan atau kredit pengepakan ekspor — adalah pinjaman bank jangka pendek untuk mendanai pesanan Anda sebelum Anda mengirimkannya.

Pinjaman ini mencakup bahan mentah, manufaktur, pengemasan, dan transportasi darat. Bank Anda mengeluarkan dana berdasarkan pesanan ekspor atau Letter of Credit yang dikonfirmasi. Anda membayar kembali setelah hasil ekspor Anda tiba.

RBI mengklasifikasikan kredit ekspor sebagai pinjaman sektor prioritas. Bank harus menawarkannya dengan tarif lunak – jauh di bawah standar cerukan bisnis. Pada bulan Januari 2026, pemerintah menjalankan Misi Promosi Ekspor (Niryat Protsahan), menambahkan subvensi bunga sebesar 2,75% pada kredit pra-pengiriman yang memenuhi syarat untuk sekitar 75% item tarif India.

Tenor standarnya hingga 180 hari, dapat diperpanjang hingga 360 hari dengan persetujuan bank. Berdasarkan arahan keringanan perdagangan RBI yang dikeluarkan pada bulan November 2025, kredit ekspor yang dicairkan sebelum tanggal 31 Maret 2026, dapat memenuhi syarat untuk tenor hingga 450 hari.

Untuk mendaftar, Anda memerlukan IEC yang valid, pesanan ekspor atau LC yang dikonfirmasi, laporan keuangan terkini, dan rekam jejak perbankan yang memuaskan. Bagian trade finance atau forex bank Anda menangani aplikasi ini.

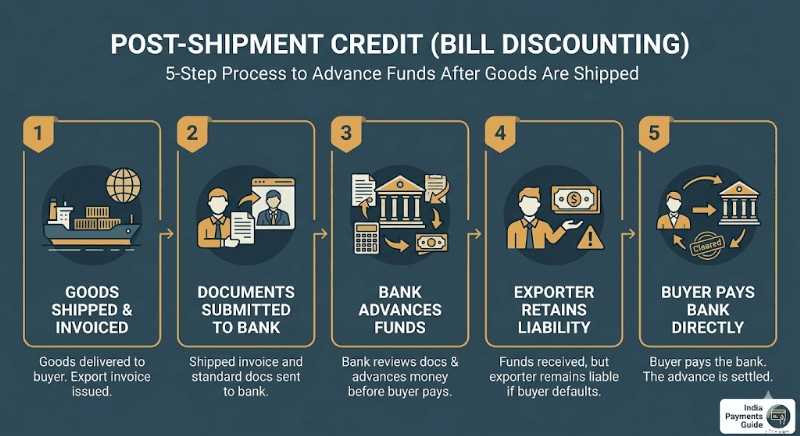

Opsi 2:Kredit pascapengiriman (diskon tagihan)

Setelah barang dikirim, faktur Anda menjadi aset keuangan. Bank Anda dapat membayar di muka sebelum pembeli membayar.

Kredit pasca-pengiriman adalah pinjaman yang diberikan bank Anda terhadap faktur ekspor Anda setelah pengiriman. Ada dua varian.

Negosiasi tagihan: Bank Anda membeli tagihan ekspor dan mengambil uang langsung dari pembeli di luar negeri. Anda secara efektif lolos setelah bank menerima tagihan tersebut.

Diskon tagihan: Bank Anda memberikan uang muka kepada Anda, tetapi Anda tetap bertanggung jawab. Jika pembeli gagal bayar, Anda berhutang pada bank.

Bunga kredit rupee pasca pengapalan berkisar antara 8–10% per tahun, terkait dengan MCLR bank Anda. Kredit pasca-pengiriman dalam mata uang asing (PCFC) diberi harga berdasarkan tolok ukur global seperti SOFR dan bisa lebih murah untuk faktur USD, meskipun ada risiko mata uang.

Ini sering kali merupakan salah satu pilihan jalur bank tercepat bagi eksportir yang telah melakukan pengiriman. Anda memerlukan faktur ekspor yang dikirimkan dan dokumen ekspor standar — itu saja.

Opsi 3:Platform diskon faktur Fintech

Jika urusan administrasi bank terasa lambat atau batas kredit Anda belum disetujui, platform fintech menawarkan jalur yang sama sekali berbeda.

Platform seperti Drip Capital dan KredX memungkinkan Anda menjual atau menjaminkan faktur ekspor Anda ke pemodal fintech. Anda biasanya menerima 90–98% dari nilai faktur dalam waktu 24–72 jam. Sisa saldo — dikurangi biaya diskon platform — akan diterima saat pembeli Anda membayar.

Diperlukan jaminan minimal. Penjaminan emisi lebih ringan dan cepat dibandingkan penilaian bank tradisional. Drip Capital secara khusus berfokus pada eksportir India, melayani lebih dari 5.000 bisnis dengan pendanaan bebas agunan hingga $2,5 juta per klien. KredX mengoperasikan platform Pembiayaan Perdagangan Internasional berlisensi IFSCA untuk faktur lintas negara, dengan pencairan dana terverifikasi dalam 24–72 jam.

Biaya diskon biasanya 1,2–2% per siklus faktur 30–90 hari. Artinya, sekitar 8–14% disetahunkan — lebih tinggi dibandingkan kredit bank, namun hampir nol dokumen tanpa persyaratan agunan.

Opsi ini cocok untuk UKM yang terlalu kecil untuk batasan modal kerja bank, namun memiliki piutang dari pembeli internasional yang kredibel.

Opsi 4:Kredit ekspor yang didukung ECGC

ECGC (Perusahaan Penjaminan Kredit Ekspor India) adalah badan milik pemerintah yang menjamin eksportir India terhadap kegagalan pembeli, penundaan pembayaran, dan risiko politik.

Nilai langsungnya terhadap arus kas:bank akan lebih bersedia memberikan pinjaman ketika piutang Anda memiliki cakupan ECGC. Kebijakan ECGC yang mencakup 80–90% nilai piutang Anda akan mengurangi risiko kredit bank secara drastis, sehingga persetujuan pra-pengiriman dan pasca-pengiriman jauh lebih mudah diperoleh.

Pada bulan Maret 2026, ECGC meluncurkan Skema RELIEF di bawah Misi Promosi Ekspor untuk melindungi eksportir yang terkena gangguan di dekat Selat Hormuz. Pengiriman yang ditanggung oleh ECGC untuk periode 14 Februari – 15 Maret 2026 menerima cakupan risiko 100%. Ekspor dari 16 Maret hingga 15 Juni 2026 berhak mendapatkan cakupan hingga 95%. Eksportir UMKM yang tidak memiliki perlindungan ECGC menerima penggantian 50% untuk biaya logistik tambahan, dibatasi sebesar ₹50 lakh per eksportir.

Bagi eksportir UMKM mana pun yang melakukan pengiriman ke pembeli di Asia Barat, Afrika, atau Eropa Timur, perlindungan ECGC harus menjadi praktik standar — bukan hanya sekedar renungan.

Dua lembaga pemerintah menawarkan pembiayaan bersubsidi yang belum pernah didekati oleh sebagian besar eksportir UMKM.

Misi Promosi Ekspor (EPM): Kabinet Persatuan menyetujui skema unggulan ini pada bulan November 2025, dengan total pengeluaran sebesar ₹25.060 crore untuk TA2025-26 hingga TA2030-31. Sub-skema Niryat Protsahan memberikan subsidi bunga pada kredit ekspor sebelum pengapalan dan pasca pengapalan bagi eksportir yang memenuhi syarat. Manfaat tahunan dibatasi sebesar ₹50 lakh per IEC. Klaim diajukan melalui portal DJP. Tarif ditinjau setiap bulan Maret dan September.

SIDBI: Skema SMILE SIDBI (SIDBI Make in India Loans for Enterprises) menawarkan pinjaman berjangka langsung kepada UMKM dengan tenor pembayaran hingga 10 tahun dan moratorium hingga 3 tahun. SIDBI juga memberikan pinjaman langsung kepada UMKM berorientasi ekspor melalui program pinjaman langsungnya. Anda dapat mendaftar melalui portal Udyamimitra di udyamimitra.in.

Kedua rute tersebut melibatkan lebih banyak dokumen dibandingkan platform fintech. Namun tarif yang disubsidi dan jangka waktu pembayaran yang lama menjadikannya layak untuk dilakukan oleh eksportir mana pun yang berencana meningkatkan omzet ekspor tahunan melebihi ₹2–3 crore.

Opsi 6:Kredit pemasok — opsi yang paling diabaikan

Sebelum Anda mendekati bank atau platform fintech, lihat dulu rantai pasokan Anda.

Sebagian besar eksportir India membayar pemasok bahan mentah mereka dalam waktu 30 hari. Namun banyak pemasok — terutama yang sudah bekerja sama dengan Anda selama bertahun-tahun — akan menyetujui persyaratan pembayaran 60 atau 90 hari jika Anda memintanya secara langsung.

Menegosiasikan kredit pemasok selama 60–90 hari memberi Anda penyangga modal kerja gratis tanpa bunga yang setara dengan biaya pengadaan material Anda. Jika pembeli Anda membayar menggunakan NET-60 dan pemasok Anda juga memperpanjang persyaratan NET-60, ketidaksesuaian arus kas akan berkurang secara drastis.

Mulailah dengan meninjau tiga pemasok masukan teratas Anda. Hitung berapa banyak uang tunai yang Anda keluarkan dalam enam bulan terakhir. Kemudian lakukan percakapan langsung tentang perpanjangan jangka waktu. Hasil terburuknya adalah mereka mengatakan tidak.

Untuk kontrak pengadaan yang lebih besar, Anda juga dapat menawarkan untuk membayar harga satuan yang sedikit lebih tinggi sebagai ganti jangka waktu 90 hari. Harga premium bahan baku sebesar 1–2% seringkali lebih murah dibandingkan bunga pinjaman modal kerja dengan jumlah yang sama.

Opsi 7:Akun multi-mata uang dan kepemilikan FX strategis

Opsi ini tidak memberi Anda uang tunai lebih awal — namun dapat membuat uang tunai yang Anda terima bernilai lebih.

Ketika pembeli AS atau Inggris membayar Anda, sebagian besar eksportir India langsung mengkonversi ke INR melalui bank mereka. Hal ini mengunci Anda pada nilai tukar berapa pun yang tersedia pada hari penerimaan — biasanya dengan markup valas sebesar 1,5–3,5% yang sudah dimasukkan.

Akun Pengumpulan Global (GCA) memungkinkan Anda menerima dan menahan pembayaran dalam mata uang asing asli — USD, GBP, EUR, AUD — tanpa langsung melakukan konversi. Saat Anda benar-benar membutuhkan INR untuk gaji, pembayaran vendor, atau sewa, Anda melakukan konversi pada waktu yang Anda pilih.

Rupee secara historis terdepresiasi terhadap USD dari waktu ke waktu. Menahan mata uang asing bahkan selama 2–4 minggu dan mengonversinya saat nilai tukar lebih menguntungkan akan menghasilkan hasil alami pada periode penyimpanan Anda.

Khususnya dengan GCA Winvesta, setiap transfer juga menghasilkan e-FIRA otomatis tanpa biaya — pahami bagaimana FIRA Anda terhubung ke pengembalian dana GST pada ekspor Anda dan mengapa hal itu penting pada pengarsipan akhir tahun.

Ini bukan perdagangan mata uang spekulatif. Itu hanya memilih untuk tidak melakukan konversi pada saat yang paling buruk.

Memilih opsi yang tepat untuk situasi Anda

Jawaban yang benar biasanya merupakan kombinasi dari dua atau tiga pilihan. Eksportir manufaktur mungkin menggunakan kredit pengepakan untuk pesanan musiman dalam jumlah besar, diskon faktur fintech untuk pengiriman mendesak yang lebih kecil, dan GCA untuk menahan USD selama beberapa minggu sebelum melakukan konversi.

Pembiayaan ekspor bukanlah produk tunggal. Ini adalah perangkat. Eksportir yang tumbuh paling cepat adalah mereka yang mengetahui alat mana yang cocok untuk setiap situasi — dan tidak menunggu bank memberi tahu mereka.

Penafian: Informasi yang disediakan dalam blog ini hanya untuk tujuan informasi umum dan bukan merupakan nasihat keuangan atau hukum. Winvesta tidak membuat pernyataan atau jaminan tentang keakuratan atau kesesuaian konten dan merekomendasikan untuk berkonsultasi dengan profesional sebelum mengambil keputusan keuangan apa pun.

-

Perdagangan SBUX,

PZZA, dan MO Minggu Ini untuk Keuntungan Besar Sebelum Pemilihan Tom Gentile Baru-baru ini, Saya berbagi lebih dari 10 risiko rendah, perdagangan probabilitas tinggi untuk menguangkan volatilitas

-

Apakah Dollar Cost Averaging Strategi yang Tepat untuk Anda?

Anda baru saja menerima bonus atau warisan, dan Anda tahu bahwa menginvestasikan uang Anda dalam saham dan obligasi adalah salah satu cara terbaik untuk menciptakan kekayaan jangka panjang. Tetapi And

Investasi

- Stok Energi Terbarukan:11 Perusahaan Energi Hijau Dengan Potensi Upside Besar-besaran

- Tinjauan Pasar &Laporan Outlook Q3 2018:Perombakan Sektor dan Pendapatan Kuat

- Apa itu Opsi Knock-In?

- Titan Invest:Investasi Hedge Fund yang Dapat Diakses untuk Semua Orang

- Apa itu Anjing Dow?

- Apa itu London International Financial Futures and Options Exchange (LIFFE)?

- Cara Berinvestasi dalam Bitcoin

- Forum Investasi:Sebuah Platform Untuk Mendidik Dan Menginformasikan

-

Siapa yang Memiliki Pinjaman Rumah Paling Mudah untuk Memenuhi Syarat?

Siapa yang Memiliki Pinjaman Rumah Paling Mudah untuk Memenuhi Syarat? Kualifikasi untuk hipotek membutuhkan peringkat kredit yang baik, kemampuan yang terbukti untuk membayar kembali dan sejumlah uang tunai. Pinjaman rumah termudah memiliki persyaratan skor kredit yang ...

-

6 Kali Anda Harus Mengasuransikan Pertunjukan Sisi Anda

6 Kali Anda Harus Mengasuransikan Pertunjukan Sisi Anda Sekitar dua tahun lalu, Saya meluncurkan usaha kecil sampingan untuk tetangga. Itu adalah pertunjukan sampingan yang menguntungkan yang memungkinkan saya mendapatkan uang ekstra di waktu luang saya. T...