Jadwal D:Cara melaporkan keuntungan (atau kerugian) modal Anda ke IRS

Anda selamat dari pasar saham yang bergejolak, dan menghasilkan sedikit keuntungan dari investasi Anda. Kencangkan dan bersiaplah untuk melaporkan transaksi Anda ke Internal Revenue Service (IRS) pada Jadwal D dan lihat berapa banyak pajak yang harus Anda bayar.

Tapi itu tidak semua berita buruk. Jika Anda kehilangan uang, formulir ini akan membantu Anda menggunakan kerugian tersebut untuk mengimbangi keuntungan atau sebagian dari pendapatan biasa Anda, mengurangi pajak yang Anda berutang. Dan jika Anda mendapat untung dari transaksi Anda, itu akan membantu memastikan Anda tidak membayar lebih dari Paman Sam untuk keuntungan Anda.

Inilah cara melaporkan keuntungan atau kerugian modal Anda pada Jadwal D.

Bagaimana Anda melaporkan keuntungan atau kerugian dan bagaimana Anda dikenakan pajak

Jika Anda menjual saham atau properti lainnya, terlepas dari apakah Anda menghasilkan atau kehilangan uang untuk itu, Anda harus mengajukan Jadwal D dengan pengembalian pajak Anda setiap tahun. Jadwal D dua halaman, dengan semua bagiannya, kolom dan perhitungan khusus, terlihat menakutkan dan itu pasti bisa.

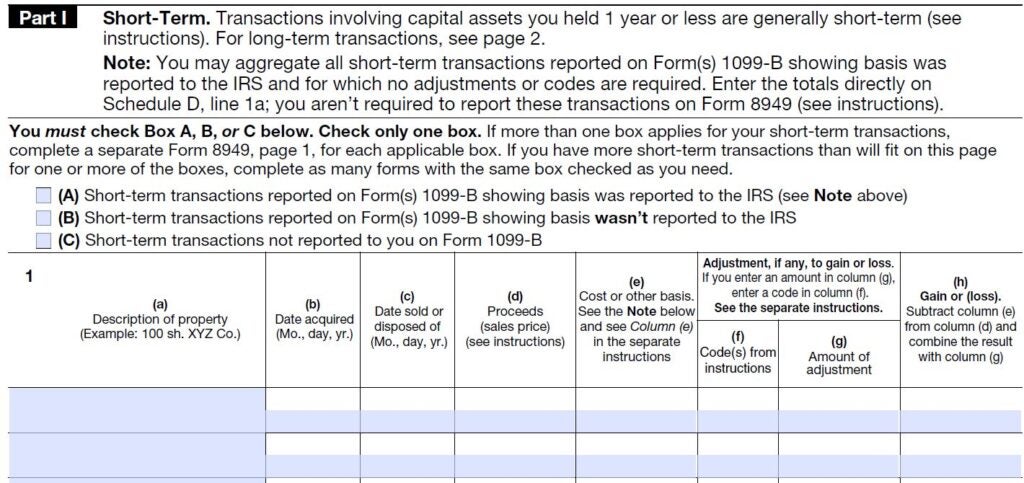

Untuk memulai, Anda harus melaporkan transaksi apa pun terlebih dahulu di Formulir 8949 dan kemudian mentransfer infonya ke Jadwal D. Pada Formulir 8949 Anda akan mencatat kapan Anda membeli aset dan kapan Anda menjualnya, serta berapa harganya dan untuk apa Anda menjualnya. Tanggal pembelian dan penjualan Anda sangat penting karena berapa lama Anda memegang properti menentukan tarif pajaknya.

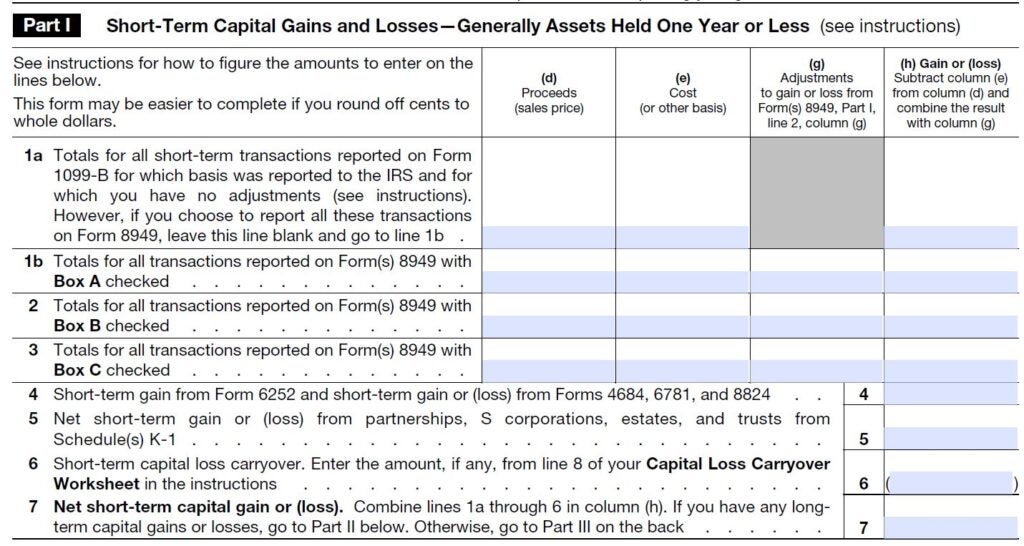

Jika Anda memiliki aset selama satu tahun atau kurang, setiap keuntungan biasanya akan dikenakan biaya lebih banyak dalam pajak. Penjualan jangka pendek ini dikenakan pajak dengan tarif yang sama dengan penghasilan rutin Anda, yang bisa setinggi 37 persen pada pengembalian pajak 2020 Anda. Penjualan jangka pendek dilaporkan di Bagian 1 formulir.

Namun, jika Anda memegang properti selama 366 hari atau lebih, itu dianggap sebagai aset jangka panjang dan memenuhi syarat untuk tarif pajak capital gain yang lebih rendah — 0 persen, 15 persen atau 20 persen, tergantung pada tingkat pendapatan Anda. Penjualan aset ini dilaporkan dalam Bagian 2 dari formulir, yang terlihat hampir identik dengan Bagian 1 di atas.

Detailkan transaksi Anda

Setelah Anda menentukan apakah keuntungan atau kerugian Anda adalah jangka pendek atau jangka panjang, saatnya untuk memasukkan spesifik transaksi di bagian yang sesuai dari Formulir 8949. Semua transaksi memerlukan informasi yang sama, dimasukkan dalam Bagian 1 (jangka pendek) atau Bagian 2 (jangka panjang), dalam kolom sesuai abjad yang ditunjuk. Untuk sebagian besar transaksi, Anda akan menyelesaikan:

(a) Nama atau deskripsi aset yang Anda jual

(b) Ketika Anda mendapatkannya

(c) Ketika Anda menjualnya

(d) Berapa harga Anda menjualnya?

(e) Biaya aset atau dasar lainnya

(h) Keuntungan atau kerugian

Jumlahkan entri Anda pada Formulir 8949 dan kemudian transfer informasinya ke bagian jangka pendek atau jangka panjang yang sesuai dari Jadwal D. Pada jadwal pajak tersebut Anda akan mengurangi basis Anda dari harga jual untuk mendapatkan total keuntungan atau kerugian modal Anda, seperti pada contoh di bawah ini.

Jadwal D juga meminta informasi tentang beberapa transaksi tertentu yang tidak berlaku untuk semua wajib pajak, seperti penjualan angsuran, pertukaran sejenis, komoditas mengangkang, penjualan properti bisnis dan keuntungan atau kerugian yang dilaporkan kepada Anda pada Jadwal K-1.

Lihat daftar lengkap dan jika salah satu dari ini berlaku untuk situasi pajak Anda, mungkin akan bijaksana untuk menyerahkan Jadwal D dan sisa dokumen pajak Anda ke profesional. Ini adalah hal-hal yang rumit, dan dapat dengan mudah membuat kesalahan bahkan dengan niat terbaik.

Jadwal D juga memerlukan informasi tentang sisa kerugian modal yang Anda miliki dari tahun pajak sebelumnya pada baris 14, serta jumlah distribusi keuntungan modal yang Anda peroleh dari investasi Anda.

Anda mungkin dapat menghindari pengarsipan Jadwal D, jika salah satu dari dua situasi di bawah ini berlaku untuk pengembalian Anda:

- Jika distribusi, baris 13, adalah satu-satunya item investasi Anda untuk dilaporkan, Anda tidak perlu mengisi Jadwal D; mereka langsung pada pengembalian 1040 atau 1040A Anda.

- Anda juga dapat lolos dari Jadwal D jika satu-satunya keuntungan modal Anda adalah dari penjualan tempat tinggal Anda. Selama Anda memenuhi beberapa persyaratan residensi dasar dan keuntungan penjualan rumah Anda adalah $250, 000 atau kurang ($500, 000 untuk penjual rumah nikah-pengarsipan-bersama), itu tidak kena pajak dan Anda tidak perlu memberi tahu IRS tentang hal itu di sini atau dalam bentuk lain apa pun.

Jumlahkan transaksi Anda

Setelah Anda mengisi semua informasi transaksi jangka pendek dan jangka panjang di Bagian 1 dan 2, saatnya untuk membalik Jadwal D dan menggabungkan detail penjualan aset Anda di Bagian 3. Bagian ini pada dasarnya menggabungkan pekerjaan yang Anda lakukan sebelumnya, tapi itu tidak semudah hanya mentransfer nomor dari depan jadwal ke belakang.

Baris 16 hingga 22 mengarahkan Anda ke jalur dan formulir lain tergantung pada apakah perhitungan Anda menghasilkan keuntungan atau kerugian secara keseluruhan. Beberapa baris di Bagian 3 juga membahas tarif khusus untuk barang koleksi dan real estat yang disusutkan. Lagi, dalam situasi-situasi ini, saran pajak ahli mungkin diperlukan.

Gunakan Jadwal D untuk menjumlahkan keuntungan dan kerugian Anda. Jika Anda menjumlahkan kerugian modal bersih, itu bukan berita investasi yang baik, tapi ini kabar baik tentang pajak. Kerugian Anda dapat mengimbangi pendapatan rutin Anda, mengurangi pajak yang Anda berutang – hingga $3 bersih, 000 batas kerugian.

Jika Anda melaporkan rugi bersih lebih besar dari batas tahunan, itu dapat dibawa ke depan untuk digunakan terhadap keuntungan di tahun-tahun pajak mendatang sampai habis.

Sebagai bonusnya, kerugian modal Anda berarti Anda selesai dengan Jadwal D. Anda cukup mentransfer jumlah kerugian Anda ke 1040 Anda dan melanjutkan pekerjaan pengarsipan Anda di sana.

Hitung pajak atas keuntungan Anda

Ketika Anda mendapatkan keuntungan, dokumen pajak berlanjut. Dan di sinilah matematika benar-benar dimulai, terutama jika Anda melakukan pajak dengan tangan alih-alih menggunakan perangkat lunak.

Tergantung pada jawaban Anda atas berbagai pertanyaan Jadwal D, Anda diarahkan ke lembar kerja Pajak Penghasilan dan Dividen yang Memenuhi Syarat yang terpisah atau lembar kerja Pajak Jadwal D, yang dapat ditemukan dalam buklet instruksi Formulir 1040. Lembar kerja ini membawa Anda melalui perhitungan berbagai jenis pendapatan Anda dan menghitung tingkat perpajakan yang sesuai untuk masing-masing.

Sebelum Anda memulai salah satu dari lembar kerja ini, pastikan Anda telah melengkapi Formulir 1040 hingga baris 11b (itulah jumlah penghasilan kena pajak Anda), karena itulah titik awal dari kedua lembar kerja. Dari sana Anda akan memiliki banyak tambahan, pengurangan, perkalian dan pemindahan bilangan dari berbagai bentuk.

Tetapi jika Anda menjual saham atau properti lainnya, jangan tergoda untuk mengabaikan Formulir 8949, Jadwal D, lembar kerja pajak terkait dan semua perhitungan tambahan. Ingat, IRS menerima salinan pernyataan pajak yang dikirimkan broker Anda, jadi agensi mengharapkan Anda untuk merinci penjualan, dan untung atau rugi, dengan pengajuan pajak Anda.

Intinya

Pekerjaan ekstra yang dibutuhkan dalam menghitung pajak capital gain Anda umumnya menguntungkan Anda. Tarif pajak penghasilan reguler bisa lebih dari dua kali lipat dari beberapa keuntungan modal jangka panjang. Jadi ketika Anda akhirnya selesai dengan perhitungan, tagihan pajak Anda harus lebih rendah daripada jika Anda hanya menggunakan tabel pajak standar untuk menemukan pajak terutang Anda.

-

Cara Membersihkan Laporan Kredit Anda di 2022

Memahami bagaimana kredit Anda dihitung adalah langkah pertama untuk membersihkan riwayat kredit Anda dan meningkatkan skor kredit Anda. Sistem penilaian FICO mempertimbangkan beberapa aspek kunci dar

-

Bagaimana Menyangkal Laporan Kredit Equifax Anda

Kesalahan laporan kredit dapat mendatangkan malapetaka pada skor kredit Anda. Jadi, jika Anda menemukan masalah di salah satu laporan kredit Anda dari tiga biro kredit nasional, Anda harus segera meng

Investasi

- Bagaimana Keuntungan Modal dari Reksa Dana Dikenakan Pajak di A.S.

- Biarkan IRS Membantu Pengembalian Investasi Anda

- Distribusi Keuntungan Modal Anda

- Dampak Pajak Capital Gain pada Pensiun Anda

- Cara Menghindari Pajak Capital Gain

- Pajak Keuntungan Modal

- Bagaimana Modal Ventura Diatur oleh Pemerintah?

- Cara Memperbaiki Kredit Anda

-

Bagaimana Menghindari Pajak Capital Gain pada Saham

Bagaimana Menghindari Pajak Capital Gain pada Saham Pajak adalah fakta kehidupan. Setiap jumlah pendapatan yang Anda peroleh tunduk pada beberapa bentuk pajak. Tetapi meskipun pemerintah mengambil uang Anda, pemerintah juga menawarkan waktu istirahat u...

-

Bagaimana Menyangkal Laporan Kredit TransUnion Anda

Bagaimana Menyangkal Laporan Kredit TransUnion Anda Apakah aplikasi kredit yang baru saja ditolak meminta Anda untuk melihat laporan TransUnion Anda? Atau mungkin Anda dengan santai menelusuri laporan kredit gratis dan menemukan masalah. Either way, An...