Mirage Hutang:Mengapa Orang Lain Menghabiskan Uang Saat Anda Berjuang

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Orang Amerika melakukan pengeluaran dengan cara yang belum pernah terjadi sebelumnya… namun tabungan menyusut.

Jika Anda pernah berpikir:

“Bagaimana semua orang masih membeli barang?” sementara anggaran Anda sendiri terasa lebih ketat… Anda tidak membayangkannya.

Apa yang Anda lihat adalah ilusi finansial.

Saya menyebutnya Mirage Hutang.

Seperti Las Vegas, terlihat berkilauan jika dilihat dari jauh.

Secara dekat, ini dibangun berdasarkan uang pinjaman.

Inilah yang sebenarnya terjadi… dan cara melindungi diri Anda sendiri.

Mirage Hutang

Debt Mirage =Ketika pengeluaran terlihat kuat, namun rumah tangga semakin lemah.

Data menceritakan kisah yang jelas:

-

Utang kartu kredit AS senilai $1,28 Triliun (rekor tertinggi)

-

Tunggakan kartu kredit meningkat hampir 60% sejak tahun 2022

-

Tingkat tabungan:3,5% – kurang dari setengah rata-rata historis

Meningkatnya pinjaman menciptakan kesan kemakmuran… sementara ketahanan keuangan menurun.

Itulah Mirage Hutang.

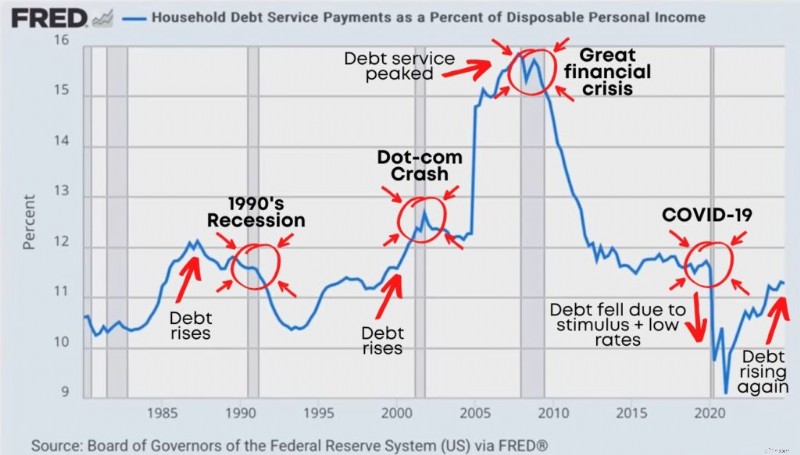

Lonjakan pembayaran utang

Ada satu angka yang secara diam-diam memprediksi tekanan finansial di Amerika.

Hampir tidak ada yang menontonnya:

Pembayaran pembayaran hutang rumah tangga sebagai persentase dari pendapatan pribadi yang dapat dibelanjakan.

Dalam bahasa Inggris sederhana:

Berapa banyak uang “setelah pajak” rumah tangga Anda yang digunakan untuk pembayaran utang.

Jika persentasenya naik, artinya:

-

Semakin banyak gaji Anda yang dimakan hutang

-

Lebih sedikit dana yang tersedia untuk menabung, berinvestasi, dan hidup

-

Rumah tangga menjadi lebih rapuh jika terjadi sesuatu yang tidak beres

Dan inilah pola yang penting:

Secara historis, lonjakan pembayaran utang sering kali muncul sebelum resesi:

Perhatikan apa yang terjadi sebelum tekanan ekonomi besar:

Pembayaran utang terus meningkat… rumah tangga meregang… lalu sistemnya retak.

Kita melihatnya pada resesi tahun 1990-an .

Kita melihatnya sebelum krisis tahun 2008.

Dan saat ini, pembayaran utang kembali meningkat setelah mencapai titik terendah dalam sejarah.

Mengapa suku bunga yang lebih tinggi memperburuk ilusi tersebut

Inilah bagian yang dilewatkan kebanyakan orang:

Saat suku bunga naik, utang menjadi lebih mahal, meski gaya hidup Anda tidak berubah.

Pinjaman mobil lebih mahal.

Bunga kartu kredit lebih mahal.

Suku bunga pinjaman pelajar naik.

Pinjaman bisnis lebih mahal.

Jadi meskipun Anda “melakukan hal yang sama”, Anda tetap harus membayar lebih…hanya untuk mempertahankan kehidupan Anda saat ini.

Begitulah cara orang perlahan-lahan hanyut ke:

-

Membawa saldo lebih lama

-

Hanya melakukan pembayaran minimum

-

Hidup dari gaji ke gaji sambil tetap “tampak baik-baik saja”

Siklus yang menciptakan lonjakan (dan kehancuran) akibat utang)

Berikut cara paling sederhana untuk menjelaskan siklus utang modern:

Poin penting: Pertumbuhan ekonomi yang didorong oleh utang tidak akan bertahan selamanya. Akhirnya, pembayaran muncul.

Utang perumahan vs. yang lainnya

Kebanyakan orang beranggapan masalah utang terbesar adalah perumahan, karena KPR biasanya merupakan tagihan terbesar.

Hutang perumahan penting. Banyak.

Namun yang semakin berbahaya adalah utang non-perumahan.

Apalagi karena bunganya cenderung lebih tinggi, lebih fleksibel, dan lebih mudah diakumulasikan secara diam-diam.

Utang non-perumahan meliputi:

-

Pinjaman mobil

-

Pinjaman pelajar

-

Hutang kartu kredit

-

Pinjaman pribadi

Sinyal peringatan sebenarnya:kenakalan

Hutang bukanlah satu-satunya masalah.

Permasalahannya adalah:Apakah masyarakat benar-benar mampu membayarnya?

Indikator stres utama adalah kenakalan 90+ hari.

Dalam bahasa Inggris yang sederhana:Anda terlambat tiga bulan.

Ketika tunggakan meningkat, hal ini biasanya berarti ada sesuatu yang melanggar anggaran rumah tangga:

-

Kehilangan pendapatan

-

Jam dipotong

-

Tekanan inflasi

-

Pembayaran terlalu tinggi

-

Hutang menumpuk terlalu dalam

Kategori yang cenderung muncul pertama kali adalah:

-

Kartu kredit

-

Pinjaman mobil

-

Utang konsumen lainnya

Hipotek terlihat lebih stabil dibandingkan tahun 2008 (perbedaan penting), namun tekanan utang konsumen penting karena berdampak cepat pada perilaku belanja.

Stres akibat kartu kredit tidak hanya terjadi begitu saja. Hal ini menyebar ke perekonomian riil.

Apa artinya ini bagi Anda

Orang dapat terus berbelanja untuk sementara waktu.

Apalagi jika menggunakan pulsa.

Hal ini dapat membuat perekonomian terlihat “baik-baik saja” di permukaan.

Tapi kalau ditenagai utang, tidak stabil. Ini waktu pinjaman.

Ketika lebih banyak penghasilan Anda yang terlilit hutang, Anda kehilangan pilihan:

-

Anda menghemat lebih sedikit

-

Anda berinvestasi lebih sedikit

-

Anda mengambil lebih sedikit risiko dalam karier Anda

-

Anda merasa lebih cemas terhadap keadaan darurat kecil

“Utang + tabungan menurun” adalah lampu peringatan berwarna kuning.

Tidak menjamin terjadinya resesi.

Namun terdapat sinyal bahwa ketahanan rumah tangga kurang dari yang terlihat.

Pertumbuhan upah vs. inflasi:mengapa masih terasa ketat

Anda mungkin mengalami periode ketika upah “melebihi inflasi”…dan masih merasa miskin.

Mengapa?

Karena inflasi umum rata-rata.

Anggaran Anda yang sebenarnya didominasi oleh kategori yang sering kali meningkat lebih cepat:

-

Biaya sewa / perumahan

-

Bahan makanan

-

Asuransi

-

Penitipan anak

-

Transportasi

Jadi meskipun grafiknya menyatakan “upah naik”, pengalaman hidup Anda tetap bisa berupa:

“Uang saya tidak bertambah seperti dulu.”

Hal ini karena inflasi mengikis daya beli dari waktu ke waktu, dan barang yang paling sering Anda beli cenderung menjadi barang yang paling merugikan.

Rencana 3 tingkat untuk melindungi diri Anda dalam perekonomian Debt Mirage

Jika perekonomian sedang rapuh, tugas Anda adalah jangan panik.

Tugas Anda adalah menjadi tidak bisa dipecahkan secara finansial.

Berikut framework yang saya gunakan:

Level 1:Mengurangi Kerapuhan Finansial

Pertama, periksa rasio Hutang terhadap Pendapatan (DTI) Anda.

Ini menunjukkan berapa banyak pendapatan bulanan Anda yang digunakan untuk pembayaran utang.

Rumus: Pembayaran utang bulanan pendapatan kotor bulanan

Termasuk kartu kredit, pinjaman mobil, pinjaman pelajar, pinjaman pribadi, dan perumahan.

Target:

-

Di bawah 20% → Kuat

-

20–35% → Dapat dikelola namun rentan

-

36–50% → Risiko tinggi

-

50%+ → Rapuh secara finansial

Semakin tinggi DTI Anda, semakin sedikit fleksibilitas yang Anda miliki jika pendapatan turun.

Tingkat 2:Pertahanan

-

Lunasi utang berbunga tinggi (kartu kredit, pinjaman gajian, pinjaman pribadi)

-

Kurangi pembelanjaan boros yang tidak Anda hargai

-

Buat anggaran sederhana yang dapat Anda patuhi

-

Bangun dana darurat 3–6 bulan

-

Mengunci perlindungan asuransi penting (kesehatan, cacat, jiwa jika diperlukan)

Tingkat 3:Pelanggaran

-

Berinvestasi secara konsisten (bahkan saat terjadi volatilitas)

-

Meningkatkan pendapatan (pendapatan sampingan, peningkatan keterampilan, leverage karier)

-

Bangun pendapatan pasif dari waktu ke waktu (pendapatan dividen, pendapatan sewa, pendapatan bunga)

Inilah cara Anda berhenti bersikap reaktif terhadap perekonomian dan mulai mengambil posisi untuk menghadapinya.

Daftar periksa 4 pertanyaan

Jika Anda tidak melakukan apa pun, tanyakan pada diri Anda:

-

Apakah saat ini saya mempunyai utang berbunga tinggi?

-

Apakah saya memiliki dana darurat 6 bulan yang disimpan di HYSA (rekening tabungan hasil tinggi)?

-

Apakah saya berinvestasi secara konsisten, apa pun yang terjadi di pasar?

-

Apakah saya memiliki lebih dari satu aliran pendapatan atau rencana untuk meningkatkan pendapatan?

Jika Anda menjawab “Tidak” pada salah satu pertanyaan berikut, Anda tahu harus mulai dari mana.

Intinya

Mirage Hutang itu sederhana:

Perekonomian dapat terlihat kuat ketika masyarakat melakukan pembelanjaan, meskipun pembelanjaan tersebut seluruhnya berupa utang.

Tapi tagihannya selalu jatuh tempo.

Tujuan Anda bukan untuk memprediksi resesi berikutnya.

Tujuan Anda adalah membuat rumah tangga Anda tidak tergoyahkan secara finansial, baik itu terjadi atau tidak.

Begitulah cara Anda keluar dari ilusi dan membangun kekayaan nyata.

Mulai hari ini.

Rekening bank Anda akan berterima kasih nanti,

Fiona

Wanita Uang Milenial

-

Daftar Ember Musim Panas Ramah Anggaran:Aktivitas Menyenangkan yang Tidak Membutuhkan Banyak Uang

Musim panas telah tiba dan inilah waktunya untuk mulai merencanakan daftar keinginan musim panas Anda. Tentu saja, Anda bisa pergi berlibur sejuta dolar atau menghabiskan seluruh uang Anda untuk pergi

-

Apa itu Reksa Dana Terbuka vs Tertutup?

Banyak investor menganggap reksa dana open-end vs closed-end serupa karena kedua reksa dana memungkinkan mereka cara yang murah untuk mengumpulkan modal bersama dan berinvestasi dalam diversifikasi, p

Keuangan Pribadi

- Black Friday 2026:Tren Penjualan, Data &Wawasan Pakar

- 4 Hal Paling Cerdas yang Harus Dilakukan Dengan Warisan

- Bagaimana Utang Pinjaman Pelajar Dapat Menggagalkan Masa Depan Anda

- Coinbase vs Robinhood

- Haruskah Anda Menghabiskan Stimulus Anda Saat Berlibur?

- Di Mana Menemukan Bantuan Keuangan Selama COVID-19

- Pembaruan Pemeriksaan Stimulus:Presiden Biden Merasa Kuat Tentang Memberikan Uang Stimulus ini pada tahun 2022

- Beberapa Orang Amerika yang Menganggur Bisa Mengalami Kejutan Pajak yang Tidak Menyenangkan

-

Kampus,

Kampus, biaya universitas dapat memaksa sekolah untuk tutup, Notre Dame CIO memperingatkan Salah satu CIO paling sukses dalam pendidikan tinggi Amerika mengatakan kepada Gerry Baker dari FOX Business di WSJ...

-

Stagnasi Bitcoin Memberi Jalan ke Boom Altcoin

Stagnasi Bitcoin Memberi Jalan ke Boom Altcoin Harus menjadi Musim Alts, Yah! Secara umum, ketika Bitcoin mandek, itu memberi altcoin kesempatan untuk berjalan. Stagnasi Bitcoin yang dimulai pada bulan Desember 2017 mengatur panggung untuk ledak...