Hindari Kesalahan Investasi $326.000:Jangan Panic Sell!

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Seperti apa kesalahan investasi senilai $326.000?

Panic sell saat pasar ambruk untuk “merasa aman.”

Saya menyaksikannya terjadi pada tahun 2008…

Dua investor. Portofolio yang sama. Keputusan yang berlawanan.

Satu menjual segalanya. Satu tetap berinvestasi.

Bedanya 11 tahun kemudian? $326.000.

Berikut kejadian sebenarnya (dan bagaimana Anda dapat menghindari kesalahan yang sama):

Investor A:Pengatur Waktu Pasar

Maret 2008:

- Nilai portofolio:$250.000

- Menonton berita setiap malam

- Kecemasan meningkat seiring penurunan pasar

Oktober 2008:

- Pasar turun 35% dari puncak

- Portofolio kini bernilai $162.500

- Tidak tahan lagi – menjual segalanya untuk “menghentikan pendarahan”

- Berencana untuk “kembali ketika keadaan sudah stabil”

Maret 2009:

- Pasar mulai pulih

- Menunggu “konfirmasi aman”

- Gagal mencapai rebound awal sebesar 20%

Juni 2009:

- Akhirnya berinvestasi kembali dengan harga lebih tinggi

- Memiliki $162.500 untuk diinvestasikan (uang tunai dari penjualan)

Desember 2019 (11 tahun kemudian):

- Nilai portofolio akhir:$486.000

- Pengembalian:~10% disetahunkan dari titik reinvestasi

Biaya penjualan panik dan penentuan waktu pasar:Lebih dari $300.000

Investor B:Investor Jangka Panjang

Maret 2008:

- Nilai portofolio:$250.000

- Juga menonton berita, juga cemas

Oktober 2008:

- Portofolio turun menjadi $162.500

- Menyakitkan untuk ditonton, tetapi tidak menghasilkan apa-apa

- Sebenarnya melanjutkan kontribusi bulanan sebesar $500

Maret 2009:

- Masih berinvestasi penuh

- Membeli saham dengan harga rendah secara historis dengan kontribusi bulanan

Desember 2019 (11 tahun kemudian):

- Nilai portofolio akhir:$812.000

- Pengembalian:~10,5% disetahunkan dari investasi awal, ditambah kontribusi baru yang digabungkan

Imbalan jika tetap berinvestasi:$326.000 lebih banyak daripada Investor A

Titik awal yang sama.

Kondisi pasar yang sama.

Hasil yang sangat berbeda.

Satu-satunya perbedaan? Investor B tetap berinvestasi selama volatilitas.

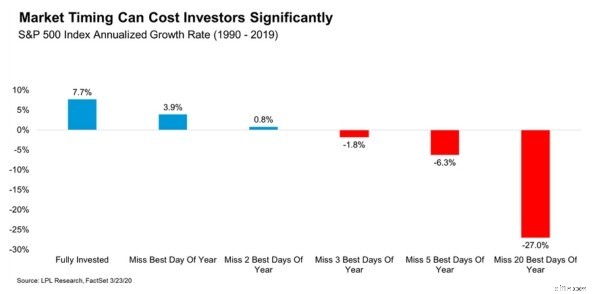

Data Mendukung Hal Ini

Lihatlah grafik berikut yang menunjukkan pengembalian S&P 500 dari tahun 1990-2019:

Berikut tampilannya:

- Berinvestasi Sepenuhnya:pengembalian tahunan 7,7%

- Melewatkan 1 hari TERBAIK:keuntungan tahunan 3,9%

- Melewatkan 5 hari TERBAIK:-1,8% keuntungan tahunan

- Melewatkan 20 hari TERBAIK:-27,0% keuntungan tahunan

Melewatkan 5 hari perdagangan terbaik selama 30 tahun berarti perbedaan antara meningkatkan kekayaan dan kehilangan uang.

Inilah masalahnya:Hari-hari terbaik tersebut tidak mungkin diprediksi.

Faktanya, banyak hari-hari terbaik pasar terjadi pada periode paling bergejolak – tepat ketika investor paling tergoda untuk menjual.

Selama krisis 2008-2009:

- 6 dari 10 keuntungan satu hari terbaik terjadi dalam 2 minggu dari 10 hari terburuk

- Jika Anda menjual untuk “menghindari hari-hari buruk”, Anda hampir pasti melewatkan hari-hari terbaik juga

Anda tidak dapat memiliki satu tanpa mempertaruhkan yang lainnya.

Hal Berbeda yang Dilakukan Investor B (Dan Yang Dapat Anda Lakukan)

Investor B tidak memiliki disiplin manusia super.

Dia memiliki sistem yang menghilangkan emosi dari persamaan.

Inilah strategi tepatnya:

1. Segalanya Otomatis

- Siapkan kontribusi bulanan otomatis ($500) ke akun investasinya

- Mengaktifkan investasi ulang dividen otomatis (DRIP)

- Tidak perlu “memutuskan” untuk berinvestasi – hal itu terjadi begitu saja

Mengapa ini berhasil:Anda tidak dapat melakukan penjualan panik atau mengatur waktu pasar jika investasi Anda dilakukan secara autopilot.

2. Berhenti Memeriksa Setiap Hari

- Menghapus aplikasi investasi dari ponselnya

- Memeriksa portofolio setiap tiga bulan, bukan setiap hari

- Berfokus pada laporan rekening yang menunjukkan kontribusi, bukan fluktuasi harian

Mengapa ini berhasil:Volatilitas harian memicu reaksi emosional. Ulasan triwulanan menunjukkan tren jangka panjang.

3. Memiliki Rencana Investasi Tertulis

Sebelum krisis, dia menulis:

- “Saya berinvestasi untuk masa pensiun 25+ tahun”

- “Volatilitas jangka pendek diperkirakan terjadi dan normal”

- “Saya tidak akan menjual kecuali tujuan finansial saya berubah secara mendasar”

Selama krisis, dia membaca ulang dokumen ini setiap minggu.

Mengapa ini berhasil:Diri Anda di masa depan membuat keputusan yang lebih baik daripada diri Anda saat ini yang panik.

4. Menggunakan Teknik “STOP”

Setiap kali dia merasakan keinginan untuk menjual, dia bertanya pada dirinya sendiri satu pertanyaan:

“Apakah situasi keuangan saya berubah secara mendasar, atau ini hanya gangguan pasar?”

99% jawabannya adalah kebisingan.

Mengapa ini berhasil:Mengungkapkan pikiran Anda secara verbal akan mengganggu respons emosional dan melibatkan pemikiran rasional.

5. Mengajukan Tiga Pertanyaan Kunci

Sebelum mengambil keputusan membeli atau menjual, dia bertanya pada dirinya sendiri:

- Apakah saya yakin akan potensi jangka panjang dari investasi ini? (Ya – dana indeks terdiversifikasi di perusahaan-perusahaan yang menguntungkan)

- Apakah saya berinvestasi untuk tujuan jangka panjang? (Ya – pensiun dalam 25+ tahun)

- Apakah situasi keuangan saya berubah secara mendasar? (Tidak – masih bekerja, dana darurat masih utuh)

Jika ketiga jawaban mendukung untuk tetap berinvestasi, dia tidak melakukan apa pun.

Mengapa ini berhasil:Menciptakan kerangka logis yang mengesampingkan keputusan berdasarkan rasa takut.

Intinya

Investor A mencoba mengakali pasar.

Investor B mempercayai waktu di pasar.

Hasilnya?

Investor B mendapatkan $326.000 lebih banyak.

Inilah yang saya pelajari dari menasihati ratusan investor:

Orang yang membangun kekayaan paling banyak bukanlah orang yang terpintar.

Bukan mereka yang memiliki prediksi pasar terbaik.

Merekalah yang:

- Berinvestasi secara konsisten, apa pun kondisi pasar

- Tetap berinvestasi meski terjadi volatilitas

- Mengotomatiskan investasi mereka untuk menghilangkan emosi

- Berfokus pada dekade, bukan hari

Bagian tersulit dari investasi yang sukses bukanlah menemukan saham yang tepat.

Ia tidak melakukan apa pun saat semua orang panik.

Keuntungan Investor B sebesar $326.000 berasal dari memiliki sistem yang membantunya melakukan hal tersebut.

Bangun sistem Anda sekarang.

Rekening bank Anda akan berterima kasih nanti,

Fiona

Wanita Uang Milenial

-

Apa Itu Riak (XRP)

Ripple adalah salah satu proyek yang paling kontroversial diperdebatkan dalam dunia cryptocurrency. Beberapa menganggapnya sebagai upaya yang sangat terpusat yang tidak boleh disamakan dengan blockcha

-

Kutipan Warren Buffett:Kebijaksanaan untuk Berinvestasi dan Kehidupan

POSTINGAN INI MUNGKIN BERISI LINK AFILIASI. SILAHKAN LIHAT PENGUNGKAPAN SAYA. UNTUK INFORMASI LEBIH LANJUT. Warren Buffett bisa dibilang adalah investor terhebat di zaman kita. Kekayaan bersihnya di

Keuangan Pribadi

- 4 Perencanaan Pensiun Bergerak Setiap 20-Sesuatu Harus Dilakukan

- Bagaimana Saya Dapat Mengetahui Jika Perusahaan Peminjam Itu Asli

- Penduduk California Mungkin Memenuhi Syarat untuk Cek Stimulus Tambahan $600

- Bagaimana Bersaing di Pasar Kerja Panas Saat Ini

- 6 Tips Menghabiskan Lebih Sedikit untuk Hadiah Liburan

- Cara Mengelola &Mengolah Energi Pribadi

- Kartu Kredit Terbaik yang Menawarkan TSA Pre-Check dan Global Entry Reimbursement

- Kapan Anda Harus Memberi Diri Anda Kenaikan Sebagai Freelancer?

-

Apa Saja Berbagai Jenis Asuransi Jiwa?

Apa Saja Berbagai Jenis Asuransi Jiwa? Keputusan untuk membeli asuransi jiwa cukup menakutkan tanpa mempertimbangkan banyaknya jenis asuransi jiwa. Tujuan dari asuransi jiwa adalah untuk melindungi masa depan keuangan keluarga Anda jika An...

-

Pertarungan makanan:Apakah makanan sehat harus lebih mahal?

Pertarungan makanan:Apakah makanan sehat harus lebih mahal? Bulan lalu perang makanan meletus ketika Anthony Bourdain, koki, Pengarang, dan pembawa acara “Tanpa Reservasi” dari Travel Channel, ditanya oleh panduan televisi untuk memberikan pendapatnya tentan...