Roth IRA:Jalan Anda Menuju Kekayaan &Kebebasan Finansial Bebas Pajak

-

oleh Fiona Smith

oleh Fiona Smith - Diperbarui 2 April 2025

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Anda tidak harus menjadi pro-investor untuk membuka Roth IRA.

Faktanya, Roth IRA adalah salah satu alat paling sederhana dan paling ampuh untuk membangun kekayaan.

Dan dalam panduan ini, saya akan menunjukkan kepada Anda bagaimana Roth IRA dapat menjadikan Anda jutawan bebas pajak (meskipun Anda baru memulai).

Mari selami.

Dalam panduan ini

Apa itu Roth IRA dan Bagaimana Cara Kerjanya?

Roth IRA adalah rekening pensiun yang diuntungkan pajak yang dapat dibuka oleh siapa saja. Anda membayar pajak atas kontribusi apa pun yang Anda berikan dan sebagai imbalannya, Anda tidak perlu membayar pajak atas penarikan, termasuk keuntungan investasi.

Jika Anda baru memulai karir dan yakin pajak akan lebih tinggi di masa depan, Roth IRA bisa menjadi salah satu jenis sarana investasi terbaik untukmu.

Di bawah ini adalah ikhtisar singkat fitur-fitur utama:

Pertumbuhan / Keuntungan Investasi

Bebas pajak

Batas Kontribusi [2024]

$7.000 – di bawah 50

$8.000 – 50 tahun ke atas

Penghapusan Kontribusi Dimulai pada Tingkat Pendapatan Tahunan ini

Pelapor tunggal:$146.000–$161.000

Pengajuan Menikah Bersama:$230.000–$240.000

Kelayakan untuk Berkontribusi

Harus memperoleh penghasilan

Pendapatan yang diperoleh harus berada dalam atau di bawah batas penghentian penggunaan

Usia Minimum untuk Membuka Roth

Tidak ada (selama Anda sudah memperoleh penghasilan)

Orang tua harus mendaftar bersamamu jika kamu berusia di bawah 18 tahun

Usia Anda dapat Menarik semua Aset Tanpa Penalti

59,5

Yang Dapat Anda Tarik Tanpa Penalti Kapan Saja

Kontribusi Awal

Penalti jika Anda Menarik Aset Sebelum 59,5

Denda 10% atas keuntungan investasi

Harus membayar pajak penghasilan biasa atas keuntungan investasi

IRA adalah singkatan dari: Rekening pensiun individu .

Roth IRA adalah jenis rekening pensiun individu.

Jadi, seperti:

- Akun investasi reguler

- Memeriksa rekening

- Rekening tabungan

- 401 ribu akun

…Roth IRA hanyalah nama akun yang dapat menampung investasi Anda.

Yang saya maksud dengan investasi adalah Roth IRA dapat memiliki beberapa hal berikut:

- Uang tunai

- ETF

- Obligasi

- Saham

- Dana Indeks

- Reksa Dana

Anda mengerti maksudnya.

Roth IRA juga berarti uang Anda diperlakukan berbeda berdasarkan pajak:

Kontribusi

Dikenai Pajak

Keuntungan Investasi

Tidak Dikenai Pajak

Roth IRA berarti uang yang Anda sumbangkan sudah dikenakan pajak – dan Anda tidak menerima pengurangan pajak atas kontribusi Roth IRA Anda (tidak seperti IRA Tradisional).

Mari kita ambil gaji mingguan Anda sebagai contoh:

Total Penghasilan Mingguan

$2.000

Pajak

$500

Gaji Bawa Pulang

$1.500

Gaji yang dibawa pulang adalah $1.500.

Dan seperti yang Anda lihat, Anda sudah membayar pajak.

Saat Anda memutuskan untuk berinvestasi di Roth IRA, Anda akan mengambil sebagian dari sisa $1.500 tersebut (sudah dikenakan pajak) dan memasukkannya ke dalam Roth IRA Anda.

Namun, lain ceritanya jika menyangkut penarikan Roth IRA Anda (yang akan saya bahas nanti).

Pendapatan yang diperoleh tidak termasuk pendapatan dari:

- Jaminan sosial

- Kompensasi yang ditangguhkan

- Distribusi perusahaan

Selama Anda memperoleh penghasilan – Anda dapat berkontribusi pada Roth IRA, berapa pun usia Anda.

Jika Anda berusia di bawah 18 tahun, orang dewasa dapat membukakan akun kustodian Roth IRA untuk Anda (orang dewasa akan mengontrol akun tersebut hingga Anda berusia 18 atau 21 tahun, bergantung pada negara bagian tempat Anda tinggal).

Kedua, mari kita tinjau apa arti penghentian pendapatan bagi Roth IRA:

Untuk tahun 2024, kontribusi Anda akan dihapuskan secara bertahap jika Anda menghasilkan lebih dari $146.000 per tahun (untuk pelapor pajak perorangan) dan jika Anda menghasilkan $230.000 per tahun (untuk pelapor pajak menikah).

Berapa banyak yang dapat saya Kontribusikan ke Roth IRA saya?

Ada batasan kontribusi tahunan maksimum tetapi tidak ada batasan kontribusi minimum.

Anda tidak memerlukan $1.000 untuk mulai berinvestasi di Roth IRA.

Anda bisa memulai dengan investasi sekecil $10.

Satu-satunya peringatan di sini adalah bahwa beberapa penyedia Roth IRA (seperti Vanguard, Fidelity, Charles Schwab, dll.) mungkin tidak mengizinkan Anda untuk mulai berinvestasi dengan $10 – Anda mungkin perlu meningkatkan investasi Anda hingga $100 atau lebih.

Jumlah Kontribusi

Di bawah 50

50 ke atas

Untuk tahun 2024

$1 hingga $7.000

$1 hingga $8.000

Jika Anda baru memulai dan tidak mampu menginvestasikan $1.000 di Roth IRA Anda, saya sarankan untuk mempertimbangkan membuka akun Roth IRA dengan Acorns .

Acorns adalah aplikasi investasi yang sempurna untuk investor pemula. Hanya diperlukan waktu 5 menit untuk menyiapkannya dan Anda akan mendapatkan investasi dengan kualitas yang cukup bagus.

Selain itu, Anda dapat berinvestasi mulai dari $5 dengan Acorns.

Cara Membuka Roth IRA

Jika Anda siap membuka akun Roth IRA, inilah saatnya bertindak.

Di bawah ini adalah 4 langkah untuk membuka akun Roth IRA:

- Pilih perusahaan Roth IRA Anda

- Buka akun Roth IRA Anda

- Danai akun Roth IRA Anda

- Pilih investasi Anda

1. Pilih Perusahaan Roth IRA Anda

Bahkan sebelum Anda membuka akun Roth IRA, Anda harus memilih perusahaan mana yang ingin Anda miliki Roth IRA.

Di bawah ini adalah favorit pribadi saya:

- Platform Investasi Mikro Roth IRA terbaik: Acorns

- Platform Roth IRA Otomatis &Hands-off Terbaik: M1 Finance

Ada banyak perusahaan hebat lainnya di luar sana seperti Vanguard (favorit pribadi lainnya).

Acorns dan M1 Finance menurut saya menawarkan layanan hebat dengan harga murah.

2. Buka Akun Roth IRA Anda

Langkah selanjutnya adalah membuka akun Roth IRA Anda.

Berikut berapa lama waktu yang Anda perlukan untuk membuka akun Roth IRA Anda:

Biji pohon ek

9 Menit

Keuangan M1

10 Menit

Dibutuhkan waktu kurang dari 5 menit untuk membuka akun Roth IRA Anda… jadi Anda benar-benar tidak bisa menggunakan alasan “Saya tidak punya waktu.”

3. Danai Akun Roth IRA Anda

Selanjutnya, Anda harus mendanai akun Roth IRA Anda.

Cara mendanai akun Roth IRA Anda:

- Di akun Roth IRA Anda yang baru dibuka, temukan halaman (atau tautan) untuk menghubungkan rekening bank Anda

- Perbarui nomor perutean bank dan nomor rekening Anda

- Pilih berapa banyak (jika ada) yang ingin Anda transfer dari bank Anda ke Roth IRA Anda

- Danai Roth IRA Anda dengan uang tunai dari rekening giro Anda

Saya juga akan menghubungi tim Layanan Pelanggan untuk membantu Anda mengonfirmasi proses pendanaan ini dan membantu Anda menjawab pertanyaan apa pun yang Anda miliki.

Ingatlah bahwa setiap platform Roth IRA berbeda, jadi saya selalu menyarankan Anda untuk melakukan riset sendiri.

4. Pilih Investasi Anda

Terakhir, Anda perlu mempertimbangkan investasi mana yang akan Anda beli di Roth IRA Anda.

Roth IRA menawarkan banyak opsi investasi berbeda, termasuk:

- ETF

- Saham

- Obligasi

- Dana Indeks

- Reksa Dana

- Perwalian Investasi Real Estat (REIT)

Berinvestasi di Roth IRA sangat mirip dengan berinvestasi di akun investasi reguler lainnya.

Anda dapat:

- Berinvestasi secara otomatis

- Membeli dan menjual investasi

- Pantau investasi Anda

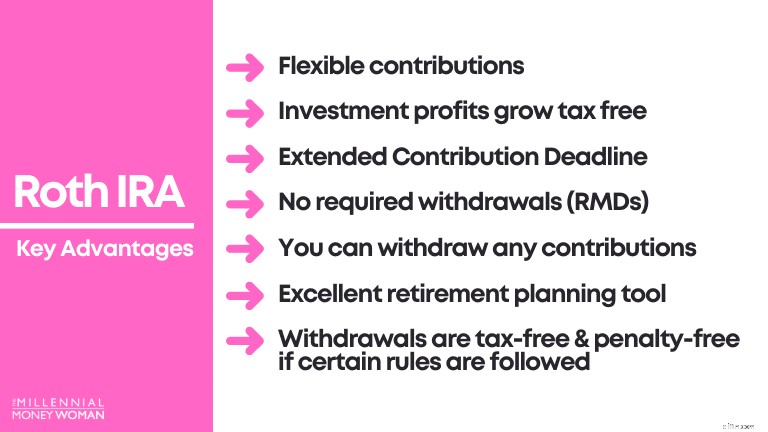

Keuntungan Roth IRA

Langkah selanjutnya adalah memahami keunggulan utama Roth IRA.

Ini termasuk yang berikut:

- Kontribusi fleksibel

- Keuntungan investasi tumbuh bebas pajak

- Perpanjangan Batas Waktu Kontribusi

- Tidak diperlukan penarikan (RMD)

- Anda dapat menarik kontribusi apa pun

- Alat perencanaan pensiun yang baik untuk kaum muda

- Penarikan bebas pajak &bebas penalti jika aturan tertentu dipatuhi

Keunggulan Roth IRA #1:Pendapatan dan Keuntungan Investasi Tumbuh Bebas Pajak

Alasan nomor 1 mengapa Roth IRA menjadi instrumen investasi pilihan adalah karena keuntungan investasi tidak dikenakan pajak.

Kontribusi Roth IRA 1 Kali

$1.000

Jangka Waktu Diinvestasikan

45 tahun

Hasil Investasi

7%

Nilai Portofolio Akhir

$21.002

Sekarang mari kita analisis konsekuensi pajaknya, dengan asumsi Anda berusia di atas 59,5 tahun dan Roth IRA Anda dibuka selama 5 tahun atau lebih:

Kontribusi Asli

$1.000

Keuntungan Investasi

$20.002

Dengan menggunakan pedoman ini, Anda akan melihat keuntungan pajak yang sangat besar dengan Roth IRA, ketika tiba waktunya untuk menarik uang Anda:

Kontribusi Asli ($1.000)

Bebas Pajak

Keuntungan Investasi ($20,002)

Bebas Pajak

Di Roth IRA, keuntungan investasi Anda sepenuhnya bebas pajak setelah usia 59,5 tahun dan jika akun Anda tetap terbuka selama 5+ tahun.

Anda tidak diwajibkan membayar pajak sepeser pun kepada Paman Sam dengan Roth IRA, dengan asumsi Anda mengikuti pedoman yang ditentukan.

Keunggulan Roth IRA #2:Penarikan Bebas Pajak dan Bebas Denda

Keuntungan ini sangat mirip dengan yang saya jelaskan di atas:

- Pertumbuhan investasi Anda bebas pajak

- Apa pun yang Anda tarik dari Roth IRA Anda bebas pajak dan penalti*

*Untuk lebih jelasnya – Anda harus mengikuti aturan tertentu untuk memastikan semuanya benar-benar bebas pajak dan penalti.

2 pedoman umum untuk menghindari pajak dan denda 10% atas keuntungan investasi adalah di bawah ini:

- Jika Anda berusia 59,5 tahun ke atas

- Dan membuka akun Anda 5+ tahun yang lalu

Keunggulan Roth IRA #3:Dapat Menarik Denda Kontribusi dan Bebas Pajak

Terdapat perbedaan antara istilah keuntungan investasi dan istilah kontribusi investasi.

Mari kita ambil contoh skenario ini:

Kontribusi Asli

$1.000

Keuntungan Investasi

$20.002

Total Nilai Portofolio

$21.002

Meskipun Anda berusia 22 tahun dan hanya memiliki Roth IRA selama 2 tahun, Anda masih dapat menarik hingga $1.000 tanpa denda atau pajak apa pun.

Mengapa?

Karena Anda telah dikenakan pajak atas kontribusi $1.000 tersebut.

Dengan kata lain, Paman Sam tidak peduli apa yang Anda lakukan dengan kontribusi awal Anda – Anda dapat menyimpannya di Roth IRA atau Anda dapat menarik uangnya.

Keunggulan Roth IRA #4:Tidak Perlu Penarikan (RMD)

IRA tradisional dan 401k memaksa Anda mengambil sebagian uang Anda pada usia 72 tahun.

Untuk IRA Tradisional dan 401k, ini berarti:

- Anda harus membayar pajak penghasilan atas apa pun yang Anda tarik

Roth IRA tidak memiliki aturan ini – mereka tidak memiliki RMD (distribusi minimum yang diperlukan).

Mengapa Roth IRA tidak memiliki RMD?

Itu karena Anda sudah membayar pajak atas kontribusi awal Anda (ingat contoh uang/gaji setelah pajak).

Keunggulan Roth IRA #5:Roth IRA Biasanya Merupakan Alat Perencanaan Pensiun yang Baik untuk Kaum Muda

Roth IRA biasanya merupakan alat perencanaan pensiun yang bagus untuk kaum muda.

Hal ini karena jika Anda masih muda, biasanya Anda berada di awal karier kerja dan mendapatkan upah terendah dalam hidup Anda:

- Anda termasuk salah satu kelompok pajak terendah

Jika Anda termasuk dalam golongan pajak rendah, itu berarti mungkin tidak terlalu merugikan Anda jika Anda dikenakan pajak atas kontribusi Roth IRA hari ini (daripada kontribusi tersebut dipotong dari pajak penghasilan Anda, seperti pada IRA Tradisional).

Pada akhirnya, katakanlah ketika Anda berusia 40 atau 60 tahun, Anda biasanya sedang menuju tahun-tahun penghasilan puncak:

- Anda termasuk dalam kelompok pajak yang lebih tinggi

Jika Anda termasuk dalam golongan pajak yang lebih tinggi, Anda mungkin ingin mempertimbangkan opsi lain seperti IRA Tradisional, karena kontribusi akan langsung dipotong dari pengembalian pajak penghasilan Anda, yang berarti Anda akan memiliki tagihan pajak yang lebih rendah pada tahun berjalan.

Keunggulan Roth IRA #6:Batas Waktu Kontribusi yang Diperpanjang

Saya memiliki pengalaman ini pada tahun pertama saya membuka Roth IRA saya:Saat itu pertengahan Desember dan saya hanya memberikan $500 dari kontribusi Roth IRA.

Tiba-tiba, saya berusaha keras untuk mencapai batas waktu kontribusi 31 Desember… sampai saya menyadari bahwa batas waktu kontribusi Roth IRA diperpanjang (fiuh!).

Artinya:

Batas waktu kontribusi Roth IRA terbaru

Berkontribusi pada batas waktu pelaporan hari pajak (biasanya tanggal 15 April setiap tahun) untuk memberikan kontribusi pada tahun sebelumnya

Dalam bahasa Inggris sederhana:

- Tanggal:2 Februari 2025

- Anda ingin memberikan kontribusi Roth IRA sebesar $7.000 untuk tahun 2024

- Batas waktu kontribusi Roth IRA untuk tahun 2024:15 April 2025

Syukurlah tenggat waktunya fleksibel!

Keunggulan Roth IRA #7:Kontribusi Fleksibel

Sama seperti tenggat waktu kontribusi yang fleksibel, Roth IRA juga menawarkan Anda fleksibilitas dalam jenis dan jumlah kontribusi yang Anda tambahkan ke Roth IRA Anda.

Anda tidak perlu memberikan 1 kontribusi sekaligus sebesar $7.000 setiap tahun.

Berikut yang dapat Anda lakukan:

- Berinvestasilah saat Anda ingin berinvestasi

- Berkontribusi saat Anda punya uang

- Secara otomatis menyiapkan strategi investasi

- Rata-rata biaya dolar setiap minggunya (misalnya)

- Menarik uang secara acak ke Roth IRA Anda saat Anda punya uang

Pada dasarnya, Anda memperlakukan Roth IRA sama seperti akun investasi lainnya.

Perlakuan pajak (setelah pajak) dan jumlah kontribusi ($7.000 jika Anda berusia di bawah 50 tahun) adalah perbedaan utamanya.

Apakah Roth IRA memiliki Penalti Penarikan Dini?

Ya, ada penalti penarikan awal dengan Roth IRA.

Anda mungkin harus membayar denda 10% selain membayar pajak penghasilan jika Anda menarik salah satu keuntungan investasi (bukan kontribusi) dari Roth IRA Anda sebelum usia 59,5 tahun.

Ada beberapa cara untuk menyiasati penalti penarikan awal ini, antara lain:

59,5 tahun ke atas

Roth IRA buka selama 5+ tahun

Tidak

Tidak

59,5 tahun ke atas

Roth IRA buka kurang dari 5 tahun

Tidak

Ya

Lebih muda dari 59,5

Roth IRA buka kurang dari 5 tahun

Ya

Ya

Berikut adalah beberapa skenario tambahan yang dapat membantu Anda memahami apa yang akan terjadi dengan skenario penarikan Roth IRA Anda:

Jika Anda:

- Berusia kurang dari 59,5

- Memiliki Roth IRA Anda kurang dari 5 tahun

Anda mungkin dapat menghindari:

- Penalti

- Bukan pajak

Dalam [beberapa] situasi berikut:

- Bayar untuk cacat atau kematian

- Membayar biaya pendidikan yang memenuhi syarat

- Membayar biaya kelahiran atau adopsi yang memenuhi syarat

- Bayar untuk pembelian rumah pertama kali (hingga $10.000 seumur hidup Anda)

- Membayar biaya pengobatan atau asuransi kesehatan yang tidak dapat diganti jika Anda menganggur

Di sisi lain, mari kita lihat apa yang terjadi jika Anda sudah memiliki Roth IRA selama 5+ tahun.

Jika Anda:

- Berusia kurang dari 59,5

- Memiliki Roth IRA Anda selama 5+ tahun

Anda mungkin dapat menghindari:

- Penalti

- Pajak

Dalam [beberapa] situasi berikut:

- Bayar untuk cacat atau kematian

- Membayar biaya pendidikan yang memenuhi syarat

- Membayar biaya kelahiran atau adopsi yang memenuhi syarat

- Bayar untuk pembelian rumah pertama kali (hingga $10.000 seumur hidup Anda)

- Membayar biaya pengobatan atau asuransi kesehatan yang tidak dapat diganti jika Anda menganggur

Kapan Anda bisa menarik diri dari Roth IRA?

Sederhananya, 59,5 adalah usia di mana Anda dapat menarik diri dari Roth IRA tanpa penalti 10% dan tanpa pajak penghasilan.

Perlu diperhatikan bahwa Roth IRA Anda harus dibuka selama 5 tahun atau lebih untuk menghindari denda dan pajak.

Apa Perbedaan Antara Roth IRA dan IRA Tradisional?

Saya telah ditanyai pertanyaan ini beberapa kali.

Pada akhirnya, Roth IRA dan IRA Tradisional adalah akun investasi yang sangat baik.

Di bawah ini adalah bagan yang merinci akun mana yang terbaik untuk Anda, berdasarkan situasi Anda:

Bisa jadi pilihan terbaik jika…

Anda yakin penghasilan Anda selama masa pensiun akan lebih tinggi dibandingkan kelompok pajak Anda saat ini

Anda yakin kelompok pajak penghasilan Anda akan lebih rendah pada masa pensiun dibandingkan kelompok pajak Anda saat ini

Seperti yang Anda lihat, memilih akun investasi yang optimal benar-benar berkaitan dengan potensi pendapatan Anda dan seberapa besar Anda yakin pendapatan yang Anda peroleh selama masa pensiun.

Itu sebabnya ketika Anda masih muda (yaitu – Anda memiliki potensi penghasilan pendapatan yang lebih tinggi, karena Anda berada di awal karir Anda), biasanya disarankan agar Anda memilih jalur Roth IRA.

Bisakah Anda Kehilangan Uang di Roth IRA?

Berinvestasi di Roth IRA sama seperti berinvestasi dengan akun lain – jadi potensi untung atau rugi selalu ada risiko.

Namun, jika Anda:

- Berinvestasi secara konsisten

- Pertahankan pola pikir jangka panjang

- Berinvestasi pada dana indeks berbiaya rendah

- Jangan pernah menarik investasi Anda

Kemungkinannya adalah, setelah 4 atau 5 dekade, Anda akan memperoleh keuntungan besar [bebas pajak].

Mari kita lihat contoh skenario di bawah ini.

Usia Anda saat ini

20

Kerangka waktu investasi

45 tahun [Anda akan berusia 65 tahun]

Perkiraan pengembalian tahunan

7%

Frekuensi setoran

Bulanan

Jumlah setoran

$300

Total nilai portofolio akhir

$1.061.298 [Bebas Pajak!!]

Ingat, selama 50 tahun terakhir, pasar saham memberikan return rata-rata 7% (disesuaikan dengan inflasi) itulah sebabnya saya menggunakan angka return 7% ini di sini.

Pada tahun-tahun tertentu mungkin menghasilkan keuntungan yang lebih tinggi, pada tahun-tahun lainnya mungkin memberikan keuntungan yang lebih rendah, namun rata-ratanya harus sekitar 7%.

Roth IRA:Intinya

Roth IRA adalah akun investasi pensiun yang diuntungkan pajak.

- Keuntungan dan keuntungan investasi bebas pajak

- Kontribusi Anda adalah setelah pajak (Anda tidak menerima potongan)

- Penarikan Anda bebas pajak (dengan asumsi Anda mengikuti beberapa aturan Roth IRA)

Biasanya, Roth IRA adalah rekening pensiun yang dapat membantu kaum muda yang mengharapkan peningkatan pendapatan selama masa pensiun.

Saat mereka mulai menarik uang dari Roth IRA selama masa pensiun, mereka tidak perlu membayar pajak.

Ada 2 persyaratan untuk berkontribusi pada Roth IRA:

- Anda harus memperoleh penghasilan

- Pendapatan tahunan Anda harus berada dalam kisaran penghentian penggunaan (dijelaskan di atas)

Jadi, kapan Roth IRA merupakan pilihan terbaik bagi Anda?

- Itu semua tergantung pada bagaimana Anda membayangkan penghasilan masa depan Anda selama masa pensiun

- Jika Anda berharap berada dalam golongan pajak yang lebih tinggi di masa pensiun, maka mungkin akan lebih baik untuk berinvestasi di Roth IRA hari ini

Pada dasarnya, ini semacam pertaruhan apakah Roth IRA adalah yang terbaik untuk Anda karena itu benar-benar tergantung pada masa depan Anda.

Namun, saya berpendapat bahwa sebagian besar dari Anda sudah mengenal diri Anda sendiri sekarang.

Anda tahu apakah Anda ingin:

- Kembangkan karier Anda

- Tingkatkan penghasilan Anda

- Dapatkan banyak uang di tahun-tahun mendatang

- Menikah (dan dapatkan aliran penghasilan tambahan pada pengembalian pajak)

Jika Anda menjawab "ya" untuk salah satu opsi di atas, maka Roth IRA mungkin merupakan pilihan terbaik bagi Anda karena kemungkinan besar Anda akan termasuk dalam kelompok pajak yang tinggi selama masa pensiun.

Inilah yang saya lakukan:

Saya telah berinvestasi di Roth IRA sejak saya berusia 20 tahun.

Saya sangat yakin bahwa Roth IRA adalah pilihan yang tepat bagi saya, karena saya tahu bahwa ketika saya siap pensiun pada usia 65 atau 70 (ya, saya suka bekerja), sebaiknya saya berada dalam golongan pajak yang lebih tinggi daripada sekarang.

Pada akhirnya, ini adalah pilihan pribadi.

Namun, ada baiknya Anda mulai memikirkan pilihan Anda hari ini.

Rekening bank Anda akan berterima kasih nanti!

Bergabunglah dengan 30.000+ Orang yang Mendapatkan Tips Mingguan Saya melalui Email

Setiap Sabtu pagi, Anda akan mendapatkan 1 tips yang dapat ditindaklanjuti untuk membantu Anda menghemat lebih banyak uang, meningkatkan penghasilan, dan melipatgandakan kekayaan Anda 👇

Tidak ada spam. Hanya kiat dengan kualitas terbaik di web.

Bergabunglah dengan 30.000+ orang lainnya dan dapatkan akses ke tips, strategi, dan sumber daya eksklusif yang tidak saya bagikan di tempat lain 👇

-

West Texas Intermediate (WTI)

Apa itu West Texas Intermediate (WTI)? Minyak mentah West Texas Intermediate (WTI) adalah kelas minyak mentah tertentu dan salah satu dari tiga tolok ukur utama dalam penetapan harga minyak, bersama

-

Apa itu Siklus Operasi?

Siklus Operasi (OC) mengacu pada hari-hari yang diperlukan untuk bisnis untuk menerima persediaanInventarisPersediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, p

Keuangan Pribadi

- Pembaruan Stimulus:Ingin Mengklaim Separuh Kredit Pajak Anak Lainnya? Perhatikan Surat Penting Ini

- Roundup Mingguan:Siswa Hilang Selama Pandemi

- Cara Transfer Uang Antar Bank

- Penyandang Disabilitas Kanada:Yang Harus Anda Ketahui Tentang Akses ke Kredit

- 5 Renovasi Rumah Yang Bisa Merusak Nilai Rumah Anda

- Penduduk 1 Kota Indiana Bisa Antri untuk $6,3 Juta dalam Bantuan Stimulus

- Venmo Mendesain Ulang Aplikasinya untuk Menyembunyikan Umpan Pembayaran Global dan Meningkatkan Privasi

- Gaji Rata-Rata Menurut Negara Bagian:Siapa yang Akan Dibayar Paling Banyak?

-

Mengapa Saya Sudah Menabung untuk Liburan Musim Panas 2022 Saya

Mengapa Saya Sudah Menabung untuk Liburan Musim Panas 2022 Saya Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Sebuah Survei Menunjukkan Bahwa Ini Adalah Kategori Pengeluaran Teratas Orang Amerika -- dan Hasilnya Mungkin Mengejutkan Anda

Sebuah Survei Menunjukkan Bahwa Ini Adalah Kategori Pengeluaran Teratas Orang Amerika -- dan Hasilnya Mungkin Mengejutkan Anda Inilah yang paling banyak dihabiskan orang Amerika untuk setiap bulan -- dan cara menurunkan biaya. Ketika kita memikirkan hal-hal yang cenderung menghabiskan banyak uang, pengeluaran tertentu muncul...