Wawasan Wealth Management:15 Strategi Pengelolaan Uang yang Terbukti dari Para Jutawan

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Ada banyak panduan pengelolaan uang di luar sana.

Namun inilah yang membuatnya berbeda…

Selama 7 tahun karir Wealth Management saya, saya pernah bekerja dengan:

- Jutawan mandiri

- Decamillionaires (senilai $10 juta+)

- Jutawan dengan kekayaan bersih sangat tinggi (senilai $30 juta+)

Dan bahkan para centimiliuner (senilai $100 juta+).

Sekarang, saya akan mengungkap tips pengelolaan uang yang digunakan orang-orang ini untuk menjadi kaya.

Mari selami lebih dalam.

Dalam artikel ini

Mengapa Pengelolaan Uang Penting?

Ketika Anda berbicara tentang situasi keuangan Anda, bagaimana perasaan Anda?

- Kesal

- Takut

- Cemas

- Gugup

Atau, Anda mungkin tidak ingin membicarakan situasi keuangan Anda – mengikuti moto “ketidaktahuan adalah kebahagiaan.”

Jika Anda merasakan jantung berdebar-debar bahkan saat memikirkan situasi keuangan Anda – maka Anda tidak sendirian.

Mengelola uang Anda bisa menjadi pekerjaan yang sulit.

Dan hal ini mungkin tidak menyenangkan untuk dipikirkan – terutama jika Anda termasuk dalam 78% kategori orang yang hidup dari gaji ke gaji.

Bayangkan jika salah satu situasi berikut terjadi pada Anda:

- Ban kempes

- Biaya dokter hewan

- Keadaan darurat rumah sakit

Bisakah Anda menanggung biaya tak terduga ini tanpa bergeming?

Tidak mengherankan jika sebagian besar stres kita sehari-hari berasal dari uang – terutama setelah membaca statistik ini.

Saatnya mengambil kembali kendali atas kehidupan finansial Anda – baik Anda berpenghasilan $30.000 atau $300.000.

Aturan sederhana dalam hidup adalah ini:

Anda tidak bisa menjadi kaya tanpa rencana.

Saat Anda membuat rencana, menangani masalah keuangan tidak akan membuat stres.

Jadi luangkan waktu untuk membaca ini, dan terapkan strategi yang saya sarankan di sini untuk meningkatkan kehidupan Anda.

Bagian tersulit dalam mengelola uang Anda bukanlah memulai – melainkan tetap pada jalurnya.

Hal ini membutuhkan:

- Waktu

- Sabar

- Disiplin

- Konsistensi

Anda akan melihat kesuksesan jika Anda tetap berkomitmen.

Karena itu, mari kita mulai dengan tip #1.

1. Mendapatkan Kejelasan Finansial

Ingin mengelola uang Anda seperti jutawan?

Langkah pertama adalah mencari tahu berapa banyak uang yang Anda miliki.

Ini adalah bagian paling menakutkan dari keseluruhan proses.

Di sinilah Anda mengetahui kekayaan bersih Anda.

Apa yang dimaksud dengan kekayaan bersih?

Kekayaan bersih adalah nilai aset yang Anda miliki dikurangi kewajiban.

Berikut 3 jenis kekayaan bersih:

- Kekayaan Bersih Negatif – Anda berhutang lebih dari yang Anda miliki

- Kekayaan Bersih $0 – Anda tidak berhutang apa pun, tetapi Anda juga tidak memiliki apa pun

- Kekayaan Bersih Positif – Anda memiliki lebih dari hutang Anda

Untuk mengetahui kekayaan bersih Anda, dapatkan kalkulator kekayaan bersih gratis saya di bawah 👇

SUMBER DAYA GRATIS

Templat Kekayaan Bersih

Templat kekayaan bersih ini akan membantu Anda mengetahui berapa banyak yang Anda miliki/utang.

Kalkulator kekayaan bersih ini gratis dan sangat mudah digunakan.

Kiat Pro: Jika Anda menghitung kekayaan bersih untuk pertama kalinya, sangat penting untuk jujur pada diri sendiri.

Pernyataan kekayaan bersih Anda akan menjadi fondasi kebebasan finansial.

Yang paling penting di sini adalah menuliskan situasi keuangan Anda saat ini.

Jangan biarkan hal itu hanya tersimpan di kepala Anda (angka bisa menjadi tidak tepat).

2. Menciptakan Jalan Menuju Kekayaan

Untuk mengelola uang Anda seperti seorang jutawan, Anda harus melacak uang Anda.

Jika Anda tidak melacak uang Anda, Anda dapat:

- Menjadi korban kebiasaan lama

- Gagal mengikuti kebiasaan sehat

- Lupakan visi finansial Anda

Jika Anda adalah tipe orang yang tidak tahu dari mana uang Anda berasal atau pergi, maka Anda 100% perlu melacak uang Anda.

Dan melacak uang Anda sangat mudah.

Anda bisa memulai dengan menggunakan alat pemenang penghargaan seperti YNAB (alias You Need A Budget) 👇

YNAB adalah alat paling efektif untuk melacak uang Anda dan saya merekomendasikannya kepada semua klien saya.

Bagian terbaiknya?

YNABer baru menghemat lebih dari $600 dalam 2 bulan pertama – dan mereka menghemat lebih dari $6.000 setelah tahun pertama.

Berikut beberapa kiat lainnya:

- Catat biaya hidup dasar Anda

- Catat pengeluaran yang tidak perlu

- Lakukan upaya nyata untuk menghentikan pengeluaran untuk biaya yang tidak perlu

Jika Anda baru dalam melacak uang, pertimbangkan untuk melacak setiap sen pengeluaran Anda selama 2 hingga 3 bulan terakhir.

Dapatkan gambaran berapa banyak yang Anda belanjakan dari waktu ke waktu.

Melakukan hal ini akan memberi Anda pemahaman yang baik tentang kebiasaan belanja dan pola keuangan Anda.

3. Melindungi Kekayaan Anda

Memiliki dana Darurat sangat penting untuk membangun kekayaan.

Dana darurat dapat menentukan masa depan finansial Anda.

Dana darurat Anda harus mencakup hal-hal berikut:

- Akses 24/7

- biaya hidup selama 3 hingga 6 bulan

Catatan: Jika Anda merasa terlalu banyak menghemat biaya hidup untuk 3 hingga 6 bulan, cobalah menabung $1.000 terlebih dahulu.

Dan – seperti namanya – dana darurat HANYA digunakan untuk keadaan darurat.

Beberapa contohnya antara lain:

- Ban kempes

- Atap bocor

- Darurat kesehatan

Kiat Pro: Jadikan uang Anda bermanfaat dengan menyimpan dana darurat di rekening tabungan dengan imbal hasil tinggi.

Katakanlah Anda menyimpan sekitar $10.000 dalam dana tabungan darurat dengan imbal hasil tinggi.

Lihat berapa banyak uang yang dapat Anda hasilkan – tanpa perlu bergerak sedikit pun – dengan rekening tabungan dengan hasil tinggi 👇

Investasi Awal

$10.000

Kerangka Waktu Investasi

30 Tahun

Suku Bunga

5%

Nilai Portofolio Akhir

$44.677,44

Keuntungan

$34.677,44

Mengingat kondisi suku bunga saat ini (Juni 2024), tingkat imbal hasil tinggi yang baik adalah sekitar 5%.

Di mana Anda dapat menemukan rekening tabungan dengan imbal hasil tertinggi?

Dengan menggunakan platform tabungan seperti Raisin 👇

Dan Kismis itu gratis… ada kata favoritku lagi!

Intinya:

Rekening tabungan darurat sangat penting bagi kesehatan keuangan Anda dan ini harus menjadi salah satu hal pertama yang harus Anda bangun sebelum memfokuskan upaya keuangan Anda di tempat lain.

4. Menggandakan Gaji Anda

Anda dapat meningkatkan penghasilan Anda dengan beberapa cara.

Potensi uang yang dapat Anda hasilkan dari pekerjaan sampingan tidak terbatas.

Faktanya, 54% orang Amerika kini memiliki pekerjaan sampingan.

Mengapa popularitasnya?

Karena pekerjaan Anda dapat melepaskan Anda kapan saja dan Anda akan kehilangan aliran pendapatan.

Itulah mengapa sangat penting untuk menemukan dan membangun pekerjaan sampingan yang dapat menambah aliran pendapatan tambahan.

Jadi, bagaimana cara memulai bisnis sampingan?

Berikut prosesnya:

- Berinvestasi pada Pengganda Pendapatan (Diskon 50% – hanya dalam waktu terbatas)

- Pelajari pelajaran 3.2 hingga 3.5 tentang cara memulai pekerjaan sampingan

- Luncurkan pekerjaan sampingan Anda

- Mulai kumpulkan penghasilan sampingan Anda

- Teruslah bekerja dan kembangkan pekerjaan sampingan Anda

Jika Anda menjual layanan seperti konsultasi, Anda bisa mendapatkan tambahan $1k hingga $2k per bulan.

Apakah ini lebih mudah diucapkan daripada dilakukan?

Ya. Tapi kalau mudah, semua orang pasti melakukannya.

Untuk menjadi di atas rata-rata, lakukan apa yang rata-rata tidak dapat dilakukan.

Cara lain untuk meningkatkan penghasilan Anda meliputi:

- Hidup hemat

- Mencari pekerjaan pertunjukan

- Menemukan mentor

- Mempelajari keterampilan baru

- Berinvestasi pada alternatif

- Mendapatkan penghasilan pasif

- Membuat produk digital

- Menegosiasikan gaji yang lebih tinggi

Mulailah meningkatkan penghasilan Anda hari ini.

Diri masa depan Anda akan berterima kasih.

5. Membangun Kekayaan Abadi

Jika Anda ingin menjadi kaya, Anda perlu memahami pentingnya – dan kekuatan – berinvestasi.

Berkat bunga majemuk, berinvestasi sejak dini dan sering adalah cara Anda dapat mengembangkan uang Anda selama beberapa dekade.

Anda dapat mulai berinvestasi dengan:

- $5 sehari

- $10 seminggu

- $500 sebulan

Tidak peduli berapa banyak uang yang Anda gunakan untuk memulai perjalanan investasi Anda.

Yang penting Anda memulai dan terus berinvestasi.

Jangan berhenti berinvestasi (atau menarik uang yang Anda investasikan, karena hal ini akan menggagalkan tujuan investasi Anda).

Dan jika Anda belum mulai berinvestasi, pertimbangkan untuk memulai dengan dana indeks berbiaya rendah.

Bahkan Warren Buffett (orang terkaya ke-5 di dunia) merekomendasikan investasi pada reksa dana indeks.

Berikut prosesnya:

- Teliti dana indeks Anda

- Putuskan dana indeks mana yang akan diinvestasikan

- Putuskan di mana akan membeli dana indeks Anda

- Tentukan jenis investasi dana indeks Anda

Dan jika Anda belum memiliki akun investasi, pertimbangkan untuk menggunakan Robinhood .

Membuka akun di Robinhood gratis dan anggota baru mendapatkan 1 saham gratis.

Pada akhirnya, yang penting hanyalah memulai perjalanan investasi.

Meskipun berinvestasi $5 per hari mungkin kedengarannya tidak banyak, dalam 4 dekade dari sekarang, Anda akan bersyukur; Anda memulainya saat Anda melakukannya.

6. Memperbaiki Keuangan Anda

Tidak mungkin Anda dapat mengelola uang seperti seorang jutawan tanpa melacak kemajuan Anda dan meninjau di mana Anda berada saat ini.

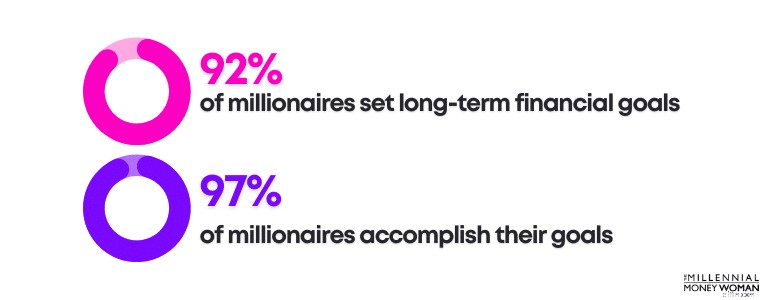

Salah satu ciri utama kesuksesan adalah menciptakan dan, yang lebih penting, meninjau tujuan jangka panjang Anda secara konsisten.

Kapan terakhir kali Anda melapor masuk, bagaimana perkembangannya?

Jika jawabannya lebih dari 24 jam yang lalu, inilah saatnya meninjau kembali situasi keuangan Anda saat ini – terutama berapa banyak yang telah Anda belanjakan.

Tentu saja, anggaran akan menjadi cara termudah untuk membantu Anda memantau kebiasaan belanja Anda

Jika Anda belum membuat anggaran, saya sarankan untuk memeriksa aplikasi penganggaran YNAB yang disesuaikan .

Saat Anda meninjau kebiasaan belanja harian Anda, penting untuk mengingat hal berikut:

- Kebutuhan Anda (biaya hidup dasar)

- Keinginan Anda (makan di luar, belanja pakaian, dll.)

- Keinginan Anda (barang atau pengalaman yang ingin Anda beli, seperti liburan)

Apa pun yang tidak dianggap sebagai “kebutuhan” atau biaya hidup dasar (seperti biaya asuransi kesehatan, sewa/hipotek, bahan makanan, utilitas, dll.), akan saya potong dari anggaran saya.

Ada banyak uang yang bisa dihemat untuk pengeluaran bulanan dan berulang juga:

- Tagihan TV

- Tagihan Wi-Fi

- Tagihan ponsel

- Tagihan radio satelit

Ada layanan yang tersedia untuk Anda, seperti Rocket Money , yang mewakili Anda menghubungi perusahaan layanan tersebut dan menegosiasikan harga yang lebih rendah untuk Anda.

7. Membuka Penghasilan Lebih Tinggi

Itu selalu merupakan ide bagus untuk meninjau penghasilan Anda – terutama jika Anda seorang pekerja lepas atau memiliki bisnis sendiri.

Saya merasa seperti sedang menghitung berapa banyak uang yang dihasilkan setiap hari atau minggunya, namun terkadang angka tersebut bisa sangat tidak tepat.

Anda dapat meninjau penghasilan Anda melalui aplikasi penganggaran seperti YNAB .

Atau Anda dapat melacak penghasilan Anda sendiri – gratis – menggunakan spreadsheet gratis seperti di bawah ini:

SUMBER DAYA GRATIS

Spreadsheet Anggaran

Spreadsheet anggaran ini akan membantu Anda melacak dari mana uang Anda berasal dan ke mana perginya.

Ya, meninjau pendapatan dan pengeluaran Anda setiap hari mungkin melelahkan.

Namun, memantau keuangan Anda tidak harus memakan waktu berjam-jam.

Faktanya, jika anggaran Anda terkendali, Anda mungkin memerlukan waktu beberapa menit untuk menentukan apakah keuangan Anda berada pada jalur yang benar.

8. Hidup Dengan Niat

Memahami “mengapa” Anda diremehkan dalam hal pengelolaan uang.

Jika Anda mengetahui “alasan” Anda, akan 1.000 kali lebih mudah untuk terus maju dibandingkan menyerah.

Inilah alasannya:

- Keluargaku

- Membangun kehidupan yang saya cintai

- Meninggalkan warisan abadi

- Menciptakan kenangan abadi

Jika Anda hanya menabung untuk menabung dan hanya berinvestasi untuk berinvestasi – tanpa tujuan nyata – maka menyerah akan jauh lebih mudah… dan mungkin permanen.

9. Lolos dari Jebakan Hutang

Begitu banyak orang yang terlilit hutang saat ini.

Hutang dapat menghilangkan impian Anda tentang:

- Pensiun

- Hidup bebas stres

- Menabung untuk masa depan

- Meninggalkan warisan untuk keluarga Anda

Faktanya, hutang bisa memaksa seseorang untuk mengubah tujuan hidupnya.

Misalnya, utang mungkin menjadi faktor mengapa orang tidak bisa:

- Memulai keluarga

- Membeli rumah

- Berlibur

Dan yang lebih buruk lagi:

Jadi, untuk membantu Anda membangun hari esok yang lebih baik, penting untuk melunasi utang berbunga tinggi.

Ingat ini, jika Anda tidak dapat melunasi kartu kredit Anda setiap bulannya, Anda tidak mampu membiayai gaya hidup Anda.

10. Meningkatkan Daya Beli Anda

Meninjau skor kredit Anda sangat penting untuk memahami situasi Anda saat ini versus kondisi yang Anda inginkan di masa depan.

Skor kredit Anda adalah angka 3 digit yang dapat menentukan masa depan finansial Anda.

Terutama yang berkaitan dengan suku bunga atau apakah pinjaman Anda disetujui.

Berikut aturan praktisnya:

Semakin tinggi skor kredit Anda, semakin rendah tingkat suku bunga Anda.

Dan jika tingkat bunga Anda lebih rendah, itu berarti Anda menghemat lebih banyak uang.

Hebatnya skor kredit Anda tidak permanen.

Anda selalu dapat meningkatkan skor kredit Anda jika Anda mengikuti strategi, seperti membayar tagihan tepat waktu, menjadi pengguna resmi, dan banyak lagi.

Kiat Pro: Jika Anda memiliki kartu kredit dan seorang anak, tambahkan anak Anda ke kartu kredit Anda sebagai pengguna resmi.

Ketika mereka berusia 18 tahun, mereka akan memiliki skor kredit yang lebih tinggi, dan riwayat kredit yang panjang (selama Anda membayar saldo tepat waktu dan penuh).

11. Tetap Terdepan dalam Biaya

Salah satu strategi utama saya dalam mengelola uang adalah menyiapkan dana cadangan untuk antisipasi pengeluaran besar di masa depan.

Dana pelunasan adalah tempat Anda menyisihkan uang di rekening tabungan terpisah untuk membayar perkiraan pengeluaran di masa depan.

Misalnya, jika Anda tahu Anda harus membayar untuk:

- Mobil baru

- Atap baru

- Biaya kuliah

- Tagihan asuransi jiwa

Maka mungkin ada baiknya untuk menyisihkan sebagian kecil dari gaji Anda di rekening tabungan terpisah dengan hasil tinggi (untuk memaksimalkan uang Anda) untuk membayar biaya-biaya yang diantisipasi di masa depan.

Hal terburuk yang bisa terjadi adalah ini:

Anda tahu bahwa Anda harus membayar pengeluaran di masa depan, Anda gagal menabungnya, dan kemudian Anda harus berjuang mencari uang tunai untuk membayar pengeluaran tersebut. Aduh.

Untuk menghindari skenario ini, sebaiknya lakukan ini:

- Buka dana pelunasan Anda menggunakan rekening tabungan dengan imbal hasil tinggi

- Sisihkan sebagian gaji Anda untuk dana pelunasan

- Secara rutin pindahkan uang ke dana pelunasan Anda

Raisin menawarkan suku bunga tinggi yang kompetitif, yang dapat membantu Anda mendapatkan sedikit uang tambahan dari dana simpanan Anda.

12. Mengamankan Masa Depan Anda

Jika Anda ingin pensiun dini, penting untuk mulai menabung dan berinvestasi mulai hari ini.

Mengapa ini penting?

Bunga majemuk adalah ketika uang Anda menghasilkan lebih banyak uang.

Dengan kata lain, kontribusi awal Anda (pokok) menghasilkan bunga dan bunga menghasilkan bunga.

Anda mungkin tidak melihat dampak besar pada investasi Anda di tahun pertama.

Namun Anda akan mulai melihat total saldo investasi Anda meningkat selama beberapa dekade.

Kuncinya adalah:

- Berinvestasi secara konsisten

- Jangan menarik uang

- Jangan biarkan emosi mengendalikan investasi Anda

Perlu diingat bahwa ada banyak jenis akun investasi di luar sana.

Beberapa akun tersebut antara lain:

- 401(k)s

- Roth IRA

- Rekening bersama

- IRA Tradisional

- Akun perorangan

Jika Anda ingin mengambil uang beberapa dekade dari sekarang, Roth IRA bisa menjadi pilihan yang tepat untuk Anda.

Jika Anda berusia di bawah 50 tahun, batas Roth IRA adalah $7.000 pada tahun 2024. Itu hanya $135/minggu.

Dan jika Anda menginvestasikan uang tersebut ke dana indeks S&P 500 seperti $VOO, dalam 30 tahun, Anda akan menginvestasikan $210.000.

Namun, akun tersebut akan tumbuh menjadi $1 juta pendapatan pasif bebas pajak (dengan asumsi pertumbuhan sebesar 9%).

Itulah kekuatan pertumbuhan bebas pajak dan bunga majemuk.

Dengan Robinhood, Anda bisa mendapatkan tambahan 3% pada setiap kontribusi tahunan ke IRA Anda saat berlangganan Robinhood Gold.

13. Melindungi Orang Tercinta Anda

Asuransi jiwa adalah alat penting untuk melindungi keluarga Anda.

Jika Anda belum meluangkan waktu untuk meninjau situasi asuransi jiwa Anda…

Dan Anda saat ini:

- Memiliki atau berencana untuk berkeluarga

- Memiliki pasangan yang berpenghasilan lebih rendah dari Anda

- Memiliki seseorang yang bergantung pada penghasilan Anda

Maka inilah saatnya untuk mempertimbangkan untuk membeli asuransi jiwa.

Asuransi jiwa favorit saya – terutama bagi profesional muda – adalah asuransi jiwa berjangka.

Asuransi jiwa berjangka merupakan bentuk asuransi jiwa termurah dan paling sederhana.

Asuransi jiwa berjangka dapat melindungi Anda untuk jangka waktu tertentu, biasanya antara 10 hingga 30 tahun, setelah jangka waktu tersebut berakhir dan perlindungan asuransi Anda hilang.

Namun, jika Anda seorang profesional muda dan sedang mempertimbangkan untuk membentuk sebuah keluarga di masa depan, saya sangat menyarankan Anda memilih asuransi jiwa berjangka.

Misalnya, Anda bisa mendapatkan perlindungan jiwa berjangka sebesar $1.000.000, yang mungkin hanya dikenakan biaya sekitar $60 per bulan tergantung pada status kesehatan Anda dan beberapa faktor lainnya.

Pasar asuransi jiwa berjangka favorit saya adalah Kehidupan Sehari-hari .

Everyday Life adalah sebuah pasar – yang berarti mereka tidak hanya mewakili 1 perusahaan asuransi jiwa.

Sebaliknya, saat Anda meminta penawaran dari Everyday Life, Anda dapat menerima penawaran dari beberapa perusahaan asuransi jiwa yang berbeda – dan berkualitas tinggi.

14. Berkomitmen pada Pembelajaran Seumur Hidup

Pengetahuan adalah kekuatan – dalam segala aspek kehidupan.

Jadi, semakin Anda memahami cara:

- Menghemat uang

- Investasikan uang

- Bangun jaringan

…Semakin besar peluang sukses Anda di masa depan.

Semakin banyak saya belajar tentang keuangan pribadi – dan percayalah, proses pembelajaran tidak pernah berhenti – semakin baik saya dapat mengevaluasi situasi keuangan saya saat ini dan melakukan penyesuaian jika diperlukan.

Dengan mempertimbangkan statistik ini, saya menyarankan bahwa untuk mengelola uang seperti seorang profesional, Anda juga harus terus mendidik diri sendiri seperti seorang profesional.

Artinya:

- Baca buku

- Dengarkan podcast

- Belajar dari mentor

- Ikuti kursus online

Jika Anda ingin mengetahui dengan tepat cara menciptakan berbagai aliran pendapatan yang membantu Anda keluar dari jam 9 hingga jam 5, pertimbangkan untuk mendaftar di Pengganda Pendapatan dan mengikuti panduan langkah demi langkah dalam kursus.

Pelajari sebanyak yang Anda bisa, setiap hari, untuk membantu Anda menguasai situasi keuangan pribadi Anda.

Semakin banyak Anda belajar dari orang lain – baik dari keberhasilan maupun kegagalan mereka – semakin banyak waktu, energi, dan uang yang dapat Anda hemat.

15. Memulai Perubahan

Untuk mengelola uang seperti seorang profesional, Anda tidak perlu kewalahan.

Faktanya, saat Anda melakukan pekerjaan berat:

- Meninjau anggaran Anda

- Meninjau kekayaan bersih Anda

- Mengotomatiskan investasi Anda

- Menyiapkan dana tabungan darurat

Selebihnya sebenarnya cukup mudah.

Sangat penting untuk memantau keuangan Anda secara teratur – dan jangan pernah melupakan sasaran keuangan Anda , baik untuk melunasi utang atau membangun sarang untuk pensiun dini, dll.

Setelah Anda menguasai seni mengelola uang seperti seorang jutawan, Anda akan mampu:

- Membayar hutang

- Menabung untuk masa pensiun

- Tinggalkan warisan keluarga yang abadi

- Luangkan waktu untuk melakukan hal-hal yang ingin Anda lakukan

Namun semua itu tidak akan terjadi jika Anda tidak memulai – dan tidak memantau upaya Anda secara konsisten.

Pastikan untuk memulai dan mengimplementasikan rencana Anda hari ini.

FAQ Pengelolaan Uang

Bagaimana cara menerapkan aturan anggaran 50-20-30?

aturan uang 50-20-30 adalah alat pengelolaan uang untuk membantu Anda mengalokasikan pendapatan setelah pajak dalam 3 kategori berikut:Kebutuhan, keinginan, dan tabungan.

- 50% harus dibelanjakan untuk pengeluaran yang diperlukan

- 20% harus dialokasikan untuk tabungan

- 30% harus dibelanjakan untuk “keinginan” apa pun

Aturan anggaran 50-20-30 hanyalah sebuah aturan praktis – dan saya berpendapat bahwa 20% tabungan harus mencakup investasi pensiun – bukan hanya rekening tabungan.

Bagaimana cara Anda menyeimbangkan uang Anda?

Ada beberapa langkah yang dapat Anda ambil untuk menyeimbangkan uang Anda – dan mengambil kembali kendali atas masa depan keuangan Anda:

- Anggaran

- Lunasi hutang Anda

- Analisis penghasilan Anda

- Analisis pengeluaran Anda

- Kurangi pengeluaran yang tidak diperlukan

- Hemat 20% hingga 30% untuk masa pensiun

- Membangun dana tabungan darurat

Bagian tersulitnya adalah melakukan hal-hal ini setiap hari, setiap minggu, setiap tahun.

Tanpa memantau situasi keuangan Anda secara konsisten, kemungkinan besar Anda akan gagal mencapai tujuan keuangan Anda di masa depan.

Bagaimana cara meningkatkan keterampilan pengelolaan uang saya?

Ada beberapa langkah yang dapat Anda mulai ambil untuk meningkatkan keterampilan pengelolaan uang Anda.

Di bawah ini adalah daftar 5 langkah yang dapat Anda ambil hari ini:

- Bayar sendiri

- Lunasi hutang Anda

- Membangun dana tabungan darurat

- Kurangi pengeluaran untuk barang-barang yang tidak diperlukan

- Tingkatkan penghasilan Anda dengan membangun bisnis sampingan

- Atur gambaran keuangan Anda dengan menggunakan anggaran

Langkah terpenting adalah memulai.

Pemikiran Penutup

Dengan rencana tindakan sederhana, Anda memiliki kekuatan untuk mengubah situasi keuangan Anda menjadi lebih baik.

Gambaran keuangan Anda sama sulit dan menegangkannya dengan yang Anda buat.

Jika Anda memutuskan untuk melihat ke arah lain, dan mengabaikan keuangan Anda, Anda mungkin akan mengalami kebangkitan yang tidak menyenangkan.

Sebaliknya, luangkan waktu – misalnya 30 menit setiap minggu – untuk duduk dan meninjau status keuangan Anda.

30 menit yang Anda habiskan untuk meninjau:

- Anggaran

- Pendapatan

- Penghematan

- Pengeluaran

- Berinvestasi

…Dapat menghemat $1.000 dan banyak waktu.

Setelah Anda membaca postingan ini dan mengumpulkan beberapa ide yang dapat ditindaklanjuti tentang cara mengelola uang, inilah saatnya untuk memulai.

“Memulai bisa menjadi bagian proses yang paling sulit namun paling penting.”

Jika Anda ingin mengikuti jejak orang kaya maka langkah pertama Anda harus mencakup penerapan saran di atas.

Siapa pun dapat mengelola uangnya dengan sukses. Ini akan membutuhkan waktu, usaha, dan muncul secara konsisten.

Rekening bank Anda akan berterima kasih kepada saya nanti.

-

4 Tips Berhemat yang Benar-benar Berhasil

Ingin meningkatkan cadangan kas Anda? Begini caranya. Kita semua membutuhkan uang untuk ditabung -- untuk keadaan darurat, tujuan hidup, dan bahkan hal-hal menyenangkan, seperti liburan. Tetapi m

-

Bersyukur di Tahun yang Sulit

Tahun ini mengambil begitu banyak tikungan dan belokan yang tidak dapat kami hitung– sering kali membuat kami kewalahan dengan angin puyuh pikiran dan emosi. Duka, kecemasan, dan kekecewaan belaka han

Keuangan Pribadi

- California Tenant Rally untuk Perpanjangan sebagai Tanggal Kedaluwarsa Bantuan Sewa Mendekati

- RUU Senat Berusaha Memperluas Manfaat Pengangguran untuk Pekerja Gig

- Mengelola Uang Saya Hanya Membutuhkan 20 Menit Sebulan. Begini caranya

- Panduan Untuk Bunga Sederhana Vs. Bunga Majemuk

- Strategi Pembayaran Hutang:Metode Terbukti untuk Menghilangkan Hutang Berbunga Tinggi

- Jika Anda Ingin Karir Impian, Ajukan 3 Pertanyaan Ini

- Aturan Pertama Kemenangan Finansial:Hindari Kerugian

- Bagaimana Seharusnya Anda Menangani Tabungan dan Investasi Pensiun Anda Selama COVID-19?

-

4 Tujuan Keuangan yang Harus Anda Tetapkan di Usia 20-an

4 Tujuan Keuangan yang Harus Anda Tetapkan di Usia 20-an Selamat datang di masa dewasa. Inilah cara memulai dengan kaki kanan. Selamat datang di masa dewasa. Inilah cara memulai dengan langkah yang benar. Anda mungkin memulai usia 20-an dengan beberapa t...

-

5 Kit Pemula Lompat Terbaik

5 Kit Pemula Lompat Terbaik div.custom-belimg .belimg-content ul { } div.custom-belimg .belimg-content ul li { line-height:1.5em; latar belakang:tidak ada; margin-bawah:.8em; bantalan:0 1.5em; } div.custom-belimg .belimg-content...