Strategi Pembayaran Hutang:Metode Terbukti untuk Menghilangkan Hutang Berbunga Tinggi

-

oleh Fiona Smith

oleh Fiona Smith - Diperbarui 2 April 2025

Pengungkapan: Postingan ini dapat menerima kompensasi dari mitra yang terdaftar melalui kemitraan afiliasi, tanpa biaya apa pun kepada Anda. Hal ini tidak memengaruhi penilaian kami, dan opini tersebut merupakan pendapat kami sendiri. Pelajari lebih lanjut di sini.

Ada banyak panduan di luar sana tentang cara keluar dari utang dengan cepat, namun inilah yang membuat panduan ini unik:

Saya telah menggunakan strategi yang tepat dalam postingan blog ini untuk membantu klien saya melunasi utang berbunga tinggi sebesar $100.000.

Dan dalam postingan ini, saya akan berbagi dengan Anda 9 cara keluar dari hutang yang saya berikan kepada klien saya sehingga Anda dapat melakukan hal yang sama.

Sebelum kita mendalami 9 strategi cara cepat keluar dari utang, menurut saya penting untuk mengungkap 3 aturan saya untuk keluar dari utang dan tetap terbebas dari utang secara permanen:

Sesederhana itu.

Jika Anda membelanjakan sebanyak (atau bahkan lebih buruk – lebih dari) penghasilan Anda, peluang Anda untuk terbebas dari utang sangat kecil, jika ada.

Sekarang setelah Anda mengetahui peraturan saya, mari selami!

1. Pahami Hutang Anda Saat Ini

Bahkan sebelum Anda berpikir untuk mengeluarkan buku cek dan mulai membayar utang Anda, sangat penting untuk memahami posisi utang Anda saat ini.

Sebelum Anda melunasi hutang Anda, ketahuilah berapa jumlah hutang Anda.

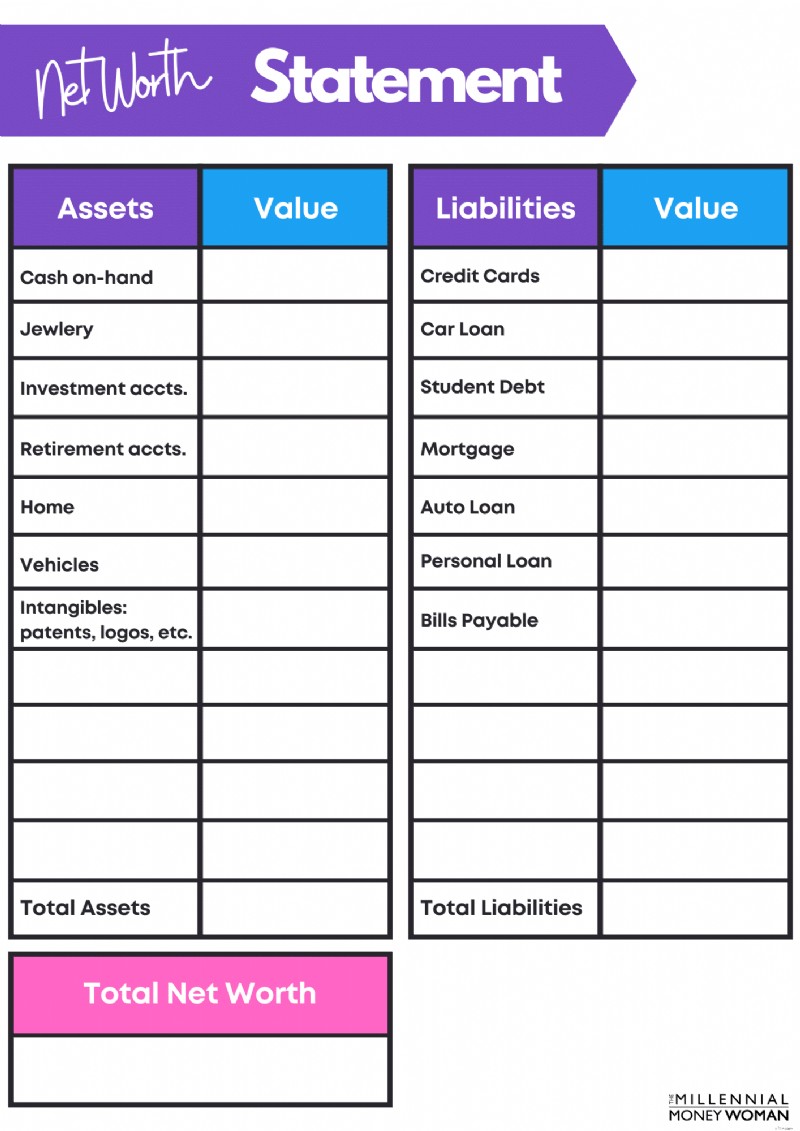

Jika Anda ingin mengetahui berapa banyak utang yang Anda miliki, inilah saatnya menghitung kekayaan bersih Anda .

Jika Anda belum melacak kekayaan bersih Anda, lihat templat pernyataan kekayaan bersih gratis saya di bawah.

Ini merupakan hal yang mendasar namun juga menyelesaikan pekerjaan.

Template Kekayaan Bersih Gratis

Daftar di bawah untuk menerima templat kekayaan bersih gratis dan pembaruan konten terbaru saya.

Kekayaan bersih Anda akan membantu Anda mendapatkan gambaran yang lebih baik tentang gambaran utang Anda.

Namun, Anda perlu menggali lebih jauh gambaran utang Anda dan membuat daftar hal-hal berikut:

- Cantumkan saldo utang Anda saat ini

- Cantumkan suku bunga utang saat ini

Berikut contohnya:

Kartu Kredit 1

$5.000

29%

Kartu Kredit 2

$2.000

24%

Jalur Kredit Ekuitas Rumah

$50.000

10%

Ya, saya tahu tidak nyaman melihat data mentah mengenai berapa banyak utang yang Anda miliki, namun itulah satu-satunya cara Anda dapat membuat rencana permainan untuk keluar dari utang, mulai hari ini.

2. Lacak Pengeluaran Anda

Teman-teman – jika Anda ingin mengetahui langkah pertama untuk keluar dari hutang – yang terpenting adalah memahami berapa banyak hutang yang Anda miliki.

Dan untuk mengetahui berapa jumlah hutang yang Anda miliki, Anda perlu memahami terlebih dahulu hal-hal berikut ini:

- Berapa penghasilan Anda

- Berapa banyak yang Anda belanjakan

Sesederhana itu.

Anda tidak bisa menjalani hidup dengan mengabaikan angka – dan percayalah, karena saya berasal dari seseorang yang tidak terlalu menyukai matematika, saya tahu bahwa angka bisa jadi menakutkan.

Untuk menjadi sukses secara finansial, jadilah CFO rumah tangga Anda.

Itu mungkin nasihat keuangan yang terbaik Saya pernah menerima (dari mentor multi-jutawan saya), dan inilah saatnya saya menyampaikan nasihat ini kepada Anda.

Bagaimana Anda menjadi CFO rumah tangga?

Dengan memahami pendapatan dan pengeluaran Anda… dengan kata lain, pahamilah anggaran Anda !

Jika Anda belum sepenuhnya memahami beberapa dasar penganggaran, izinkan saya mengilustrasikan beberapa aturan dasar untuk Anda:

Hutang perumahan bulanan

Berapa banyak yang harus Anda keluarkan untuk tagihan perumahan bulanan Anda, termasuk:

– Pajak

– Minat

– Kepala Sekolah

– Biaya HOA (jika ada)

– Asuransi pemilik rumah

<28% pendapatan kotor bulanan

Total utang konsumen

Hutang apa pun yang merupakan pinjaman jangka pendek (dapat dilunasi dalam waktu 1 tahun). Ini termasuk:

– Kartu kredit

– Jalur kredit

– Penarikan tunai

<20% dari pendapatan bersih bulanan

Total hutang bulanan

Pembayaran utang apa pun – baik jangka panjang maupun jangka pendek.

<36% dari pendapatan kotor bulanan

Seperti yang saya katakan, ini adalah aturan praktis penganggaran , jadi ambillah angka-angka ini dengan sebutir garam.

Namun, jika Anda mendapati diri Anda terlalu menghabiskan uang secara berlebihan misalnya mengenai utang kartu kredit, Anda akan tahu bahwa Anda perlu melakukan perubahan hidup agar bisa menemukan kebebasan finansial.

Sekarang, jika Anda seperti saya – Anda mungkin menginginkan aplikasi yang:

- Efisien

- Biaya rendah

- Ramah pengguna

- Membantu Anda menghemat uang

- Menunjukkan tempat Anda mengeluarkan uang berlebihan

Saya tidak dapat mengoperasikannya tanpa efek visual, oleh karena itu saya sarankan untuk membaca Anda Membutuhkan Anggaran .

3. Buat Daftar Kebutuhan, Keinginan &Keinginan

Selanjutnya, saatnya mencari tahu apa yang saya sebut sebagai daftar kebutuhan, keinginan, dan keinginan Anda.

Kebutuhan

Biaya hidup dasar – Anda harus mengeluarkan uang ini untuk bertahan hidup:

– Sewa

– Makanan

– Utilitas

Ingin

Pengeluaran yang ingin Anda belanjakan, namun belum tentu perlu dibelanjakan:

– Makan di luar

– Gadget elektronik

– Pergi ke bioskop

Keinginan

Pengeluaran yang ingin Anda keluarkan, namun biasanya memerlukan biaya yang besar dan Anda tidak perlu menanggungnya:

– Liburan

– Rumah baru

– Mobil baru (bukan bekas)

Cari tahu pengeluaran Anda yang mana yang termasuk dalam kategori kebutuhan vs. keinginan vs. keinginan… dan kurangi pengeluaran apa pun yang tidak termasuk dalam kategori kebutuhan.

Apakah itu agak ekstrem?

Tentu saja – tetapi jika Anda tenggelam dalam utang, maka Anda harus mengambil tindakan yang agak ekstrim untuk keluar dari lubang tersebut.

Semua uang yang Anda hemat dengan memotong…

- Keinginan

- Keinginan

…Sekarang harus dialihkan ke utang Anda – dan saya memiliki 2 metode sempurna di bawah ini (strategi 6 dan 7) yang dapat membantu Anda memangkas utang tersebut dengan cara yang cepat dan efisien.

4. Pahami Tujuan Jangka Panjang Anda

Saat Anda memahami “alasannya”, Anda akan melihat bahwa tindakan Anda selaras dengan sasaran Anda .

Berikut latihan yang saya ingin Anda lakukan:

- Pikirkan tujuan jangka pendek Anda – dalam 6 hingga 12 bulan ke depan

- Pikirkan tujuan jangka menengah Anda – dalam 1 hingga 5 tahun ke depan

- Pikirkan tujuan jangka panjang Anda – dalam 5 tahun ke depan dan seterusnya

Ketika saya melakukan latihan ini sendiri, saya menemukan bahwa saya menggali lebih dalam untuk mencari tahu apa yang saya inginkan (dan apa yang diinginkan suami saya), yang semakin memicu motivasi kami.

Dan itulah kuncinya: Temukan percikan yang menyulut inspirasi dan motivasi Anda.

Di bawah ini adalah motivasi saya:

- Menjalani kehidupan yang bebas dari jam 9 hingga jam 5

- Tidak pernah mengecewakan keluargaku

- Tidak perlu khawatir lagi dalam membayar tagihan

- Memiliki waktu untuk melakukan hal-hal yang saya inginkan

Anda tidak bisa keluar dari hutang tanpa alasan yang jelas.

Itulah mengapa sangat penting untuk memahami tujuan jangka panjang Anda terlebih dahulu, sebelum mulai bertindak.

5. Tingkatkan Penghasilan Anda

Pikirkan kembali awal artikel ini, di mana saya berbicara tentang 3 aturan sederhana untuk keluar dari hutang dan terhindar dari hutang:

- Naikkan gaji Anda

- Kurangi pengeluaran Anda

- Kombinasi keduanya

Mari kita bicara tentang cara-cara Anda dapat meningkatkan penghasilan Anda.

Dan tidak, maksud saya bukan hanya menunggu majikan Anda memberi Anda kenaikan gaji…

Gambar:Wanita Uang Milenial | Sumber:Investopedia

Anda akan menunggu lama hingga gaji Anda naik ke tingkat yang Anda perlukan untuk melunasi hutang Anda.

Sebaliknya, pertimbangkan untuk meningkatkan penghasilan Anda melalui… Anda dapat menebaknya, usaha sampingan atau melalui pendapatan pasif !

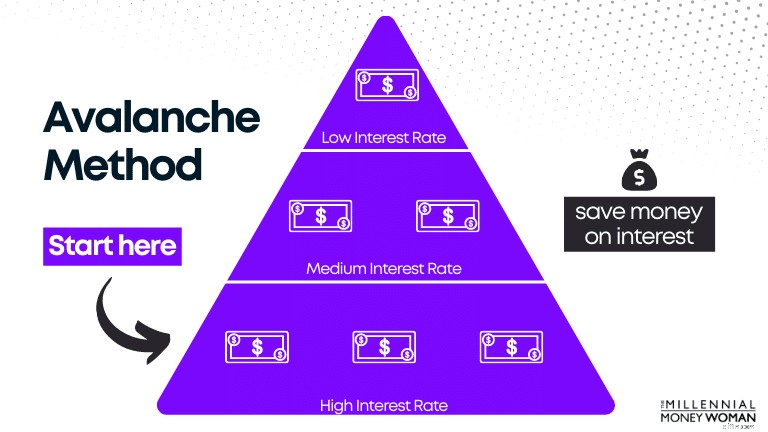

6. Gunakan Metode Longsor

Salah satu cara favorit saya untuk keluar dari hutang kartu kredit adalah dengan menggunakan metode longsoran salju.

Ambil ilustrasi di bawah ini, misalnya mengurutkan utang berdasarkan tingkat bunga.

Di sini, Anda memiliki tingkat utang yang berbeda-beda, semuanya dengan tingkat bunga yang berbeda.

Anda melakukan pembayaran minimum untuk semua utang kecuali utang berbunga tinggi, di mana Anda melakukan pembayaran terbanyak dalam upaya menghilangkan utang tersebut secepat mungkin (artinya lebih banyak uang di saku Anda).

Mengapa kita memulai dengan membayar bunga tertinggi terlebih dahulu?

Semakin tinggi bunganya, semakin banyak uang yang keluar dari kantong Anda.

Jika Anda menghilangkan pembayaran bunga tertinggi terlebih dahulu, Anda secara efektif “menghemat” uang untuk bunga (seperti contoh kami di atas).

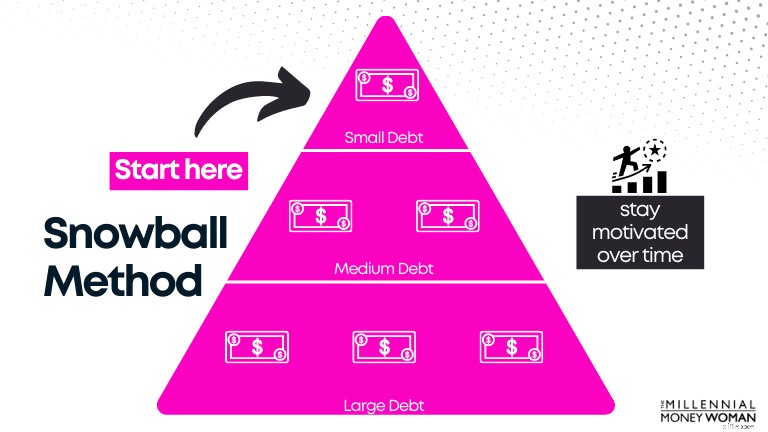

7. Gunakan Metode Bola Salju

Metode bola salju mirip dengan Metode Longsor, hanya saja terdapat 1 perbedaan utama:

- Anda mencantumkan saldo utangnya dari yang terkecil hingga yang terbesar

Perhatikan ilustrasi di bawah ini, yang mirip dengan ilustrasi Longsor hanya saja diurutkan berdasarkan saldo utang, bukan tingkat bunga utang.

Catat bagaimana Anda melakukan pembayaran terbanyak terhadap saldo hutang terkecil Anda terlebih dahulu.

Setelah utang terkecil dihilangkan, Anda melakukan pembayaran terhadap utang tertinggi berikutnya.

Alasan mengapa metode bola salju dapat bekerja lebih efektif daripada metode longsoran salju adalah karena Anda mungkin melihat lebih banyak (dan lebih cepat) keberhasilan dengan metode bola salju, yang bisa sangat memotivasi.

Jika Anda melihat lebih banyak kesuksesan dalam waktu yang lebih singkat, perilaku Anda akan diperkuat.

Hal ini berarti Anda akan cenderung mempraktikkan kebiasaan ini untuk meraih lebih banyak kesuksesan.

Di bawah ini, saya telah membuat ilustrasi untuk menunjukkan pro dan kontra metode bola salju vs. metode longsoran salju:

Pembayaran tambahan dilakukan pada

Pinjaman terkecil

Pinjaman dengan suku bunga tertinggi

Pembayaran minimum dilakukan pada

Setiap utang bulanan (tidak termasuk suku bunga tertinggi)

Setiap utang bulanan (tidak termasuk suku bunga tertinggi)

Kapan hutang pertama lunas…

Lunasi saldo pinjaman tertinggi berikutnya

Lunasi suku bunga tertinggi berikutnya

Paling mudah untuk tetap berada di jalur

Ya

Tidak

Menghemat uang paling banyak

Tidak

Ya

Membutuhkan waktu paling singkat?

Biasanya, ya

Seringkali, tidak

Dengan metode longsoran salju, meskipun secara matematis metode ini akan menghemat lebih banyak uang, namun mungkin akan lebih sulit untuk mempraktikkannya di kehidupan nyata, karena mungkin memerlukan waktu lebih lama bagi Anda untuk melihat kesuksesan.

Terserah Anda untuk memutuskan strategi pembayaran utang mana yang akan membantu Anda mencapai tujuan Anda.

8. Transfer Saldo Bunga 0% (atau APR)

Teknik transfer saldo bunga 0% adalah rahasia kecil saya – dan saya juga merekomendasikan trik ini kepada beberapa mentor profesional muda saya.

Mari kita mulai dengan mengulas definisi transfer saldo bunga 0%.

Dengan kata lain, Anda tidak akan membayar bunga atas saldo yang baru saja Anda transfer untuk masa promosi 6 hingga 12 bulan, sebelum Anda memang harus membayar bunga lagi atas saldo Anda.

Mari kita lihat kelebihan dan kekurangan transfer saldo 0%:

Manfaatkan suku bunga 0%

Mungkin memiliki suku bunga yang lebih tinggi setelah “masa promosi” 0% habis

Pindahkan saldo utang Anda saat ini ke kartu kredit dengan persyaratan yang berpotensi lebih baik

Mungkin ada biaya transfer saldo

Jenis metode konsolidasi kartu kredit

Anda berisiko menumpuk lebih banyak utang daripada melunasi utang yang ada

Di sinilah transfer saldo APR 0% akan berhasil:

- Anda berkomitmen untuk melunasi utang Anda selama periode APR 0% tersebut

Tolong jangan menjadi seperti salah satu kolega saya yang saya kenal:

- Dia mempunyai utang kartu kredit sebesar $25.000

- Dia mentransfer $25.000 miliknya ke kartu kredit APR 0% yang baru

- Alih-alih menghabiskan saldonya selama periode 0%, dia malah menambah utang kartu kredit sebesar $5.000 – dan akhirnya harus membayar bunga atas total utang sebesar $30.000!

Jika Anda adalah tipe orang yang tidak berkomitmen untuk melunasi utang, maka strategi keluar dari utang ini tidak akan menguntungkan Anda – karena Anda berisiko menambah utang ke utang yang sudah ada.

Jika demikian, saya sarankan untuk mempertimbangkan strategi No. 9 (mengkonsolidasi utang Anda).

9. Pertimbangkan untuk Mengkonsolidasikan Hutang Anda

Poin terakhir untuk keluar dari utang adalah dengan mempertimbangkan konsolidasi utang Anda.

Mari kita lihat kelebihan dan kekurangan konsolidasi utang:

Bayar hutang Anda lebih cepat

Tidak akan menghilangkan masalah keuangan Anda – terserah Anda

Dapat membayar bunga lebih sedikit secara keseluruhan – karena rencana konsolidasi memiliki jadwal yang tetap (tidak seperti kartu kredit, yang tidak memiliki batas waktu pembayaran)

– Biaya originasi pinjaman

– Biaya transfer saldo

– Biaya penutupan

– Biaya tahunan

Biasanya, biaya-biaya ini dimasukkan ke dalam keseluruhan utang Anda, jadi Anda akan membayarnya bersamaan dengan pembayaran utang bulanan Anda.

Sederhanakan keuangan Anda

Awalnya mungkin menurunkan skor kredit Anda (karena permintaan kredit yang sulit untuk mengatur konsolidasi)

Memiliki jadwal pembayaran tetap

Anda mungkin harus membayar tingkat bunga yang lebih tinggi, tergantung pada nilai kredit Anda

Dalam jangka panjang, konsolidasi dapat meningkatkan skor kredit Anda – terutama jika riwayat pembayaran Anda konsisten

Dalam jangka panjang, konsolidasi dapat meningkatkan skor kredit Anda – terutama jika riwayat pembayaran Anda konsisten.

Mengkonsolidasikan bisa menjadi ide bagus jika Anda:

- Berkomitmen untuk melunasi utang Anda dan tidak menambah utang baru

- Memiliki skor kredit yang baik, artinya Anda mungkin memenuhi syarat untuk mendapatkan suku bunga yang lebih rendah

- Memiliki terlalu banyak hutang tagihan dan ingin menyederhanakan anggaran bulanan (alias membayar tagihan ke 1 tempat saja)

Penghitungan adalah aplikasi yang saya rekomendasikan jika Anda ingin:

- Lakukan pembayaran tepat waktu

- Menghemat uang dalam jangka panjang

- Mempermudah pembayaran Anda

- Temukan bantuan dalam mengelola utang Anda

- Kurangi keseluruhan utang kartu kredit Anda

Untuk memenuhi syarat Tally, Anda harus memiliki skor FICO minimal 660. Saya harus menyebutkan bahwa Tally tidak tersedia di semua negara bagian.

Di bawah ini adalah daftar negara bagian di Amerika yang memenuhi syarat untuk Tally:

- Arkansas

- California

- Colorado

- Connecticut

- Florida

- Illinois

- Lousiana

- Massachusett

- Michigan

- Minnesota

- Jersey Baru

- New York

- Ohio

- Texas

- Utah

- Washington

- Wisconsin

- Washington D.C.

Jika Anda tertarik untuk menjelajahi jenis pinjaman konsolidasi utang lainnya, saya mungkin juga menyarankan Anda untuk memeriksa Peningkatan 👇

Dengan pinjaman pribadi melalui Peningkatan, Anda mendapatkan suku bunga dan jangka waktu tetap dengan tanggal pembayaran yang jelas.

Hal ini dapat menghasilkan penghematan sekaligus menghilangkan kejutan berupa suku bunga tinggi yang dapat berubah sewaktu-waktu.

Dana dikirim langsung ke rekening yang Anda pilih dalam satu hari setelah persetujuan.

FAQ

Bagaimana cara keluar dari hutang tanpa uang?

Strategi pertama yang saya pertimbangkan untuk keluar dari hutang tanpa uang, dengan asumsi skor kredit Anda relatif baik, adalah dengan menggunakan kartu kredit transfer saldo 0%.

Anda tidak perlu membayar bunga utang untuk jangka waktu tertentu (biasanya antara 6 bulan hingga 12 bulan), yaitu saat Anda harus berkomitmen untuk melunasi utang Anda sebanyak-banyaknya.

Risiko yang Anda hadapi saat mentransfer saldo utang ke kartu kredit baru dengan masa promosi APR 0% adalah menambah utang tambahan.

Bagaimana cara melunasi hutang jika saya bangkrut?

Untuk melunasi utang saat Anda bangkrut, mulailah dengan membuat anggaran, meningkatkan pendapatan, melakukan pembayaran tepat waktu, menentukan tujuan jangka panjang, memotong semua pengeluaran yang tidak perlu, dan tetap konsisten dengan pembayaran Anda.

Apa cara termudah untuk keluar dari hutang?

Cara termudah untuk keluar dari hutang adalah dengan membayar lebih dari pembayaran minimum yang disyaratkan. Jika Anda meninjau anggaran dan pengeluaran Anda, berhentilah mengeluarkan uang untuk hal-hal yang tidak Anda butuhkan. Uang itu harus digunakan untuk melunasi hutang Anda.

Pemikiran Penutup

Langkah paling menakutkan untuk keluar dari utang adalah dengan melihat laporan kekayaan bersih Anda dan menentukan berapa banyak utang yang sebenarnya Anda miliki.

Pikirkan seperti ini:

Jika Anda memulai perjalanan keluar dari utang hari ini, maka hari ini adalah titik terendahnya.

Besok akan lebih baik, begitu juga lusa, dan seterusnya.

Memang menakutkan melihat semua hutang buruk itu, tapi ini penting jika Anda ingin membangun masa depan finansial yang kokoh.

Ingatlah untuk menemukan “alasan” Anda:

- Untuk membangun masa depan yang lebih baik

- Untuk meninggalkan warisan abadi

- Untuk membantu kesejahteraan keluarga Anda

Itulah alasan saya untuk terus bekerja, menghasilkan uang, dan meningkatkan kekayaan.

Apa “mengapa” Anda?

Bergabunglah dengan 30.000+ Orang yang Mendapatkan Tips Mingguan Saya melalui Email

Setiap Sabtu pagi, Anda akan mendapatkan 1 tips yang dapat ditindaklanjuti untuk membantu Anda menghemat lebih banyak uang, meningkatkan penghasilan, dan melipatgandakan kekayaan Anda 👇

Tidak ada spam. Hanya kiat dengan kualitas terbaik di web.

Bergabunglah dengan 30.000+ orang lainnya dan dapatkan akses ke tips, strategi, dan sumber daya eksklusif yang tidak saya bagikan di tempat lain 👇

-

Mengejar Kebahagiaan Tidak Akan Membuat Anda Bahagia

Beberapa tahun yang lalu, Saya melepaskan pengejaran kebahagiaan saya yang berlebihan. Dulu saya berpikir bahwa tujuan hidup adalah kebahagiaan. Tetapi filosofi itu tidak berhasil untuk saya. Saya men

-

Apa itu Laporan Keuangan?

Laporan keuangan adalah catatan tentang kondisi dan aktivitas keuangan perusahaan selama periode waktu tertentu. Laporan keuangan menunjukkan kinerja keuangan dan kekuatan suatu perusahaanPerusahaan K

Keuangan Pribadi

- Penetapan Sasaran Keuangan yang Efektif untuk Tahun yang Sukses

- Membuka Kebebasan Finansial:11 Langkah Terbukti untuk Mencapainya

- 3 Cara Memasukkan Tabungan Pensiun ke Anggaran Anda

- Kebiasaan Kaya Untuk 2020

- Bagaimana Saya Mengatasi Ketakutan Saya Terhadap Virus Corona

- Apa saja 5 D perencanaan Pajak?

- Aktivitas Pencarian Kerja Meningkat di Negara-Negara Pemotongan Peningkatan Pengangguran

- 6 Cara Besar ATM Berubah

-

Cara Memulai Dana Pensiun Anda di Tahun Baru

Cara Memulai Dana Pensiun Anda di Tahun Baru Terkubur di bawah membayar tagihan, menggali lubang utang, dan menabung untuk kuliah anak-anak Anda adalah maraton tujuan uang:pensiun. Isyarat fantasi menghabiskan hari-hari Anda dengan santai, menge...

-

6 Kategori Setiap Anggaran Harus Termasuk

6 Kategori Setiap Anggaran Harus Termasuk Tidak ada dua anggaran yang terlihat persis sama, tapi semuanya harus mencakup setidaknya enam kategori ini. Penganggaran adalah alat yang hebat untuk memetakan pendapatan bulanan dan mengalokasikan ...