Mengatasi Kecemasan Finansial:Jalan Bebas Hutang bagi Pasangan

Pada Sabtu malam, saya berkesempatan ngobrol dengan teman saya Wally dan Jodie. Anda mungkin mengingatnya dari studi kasus pembaca Agustus lalu. Mereka adalah pasangan yang ingin mengatur keuangan mereka tetapi mereka khawatir karena mereka memulainya dengan modal yang kurang dari nol.

Saat kami mengobrol di bulan Agustus, Wally dan Jodie memiliki utang lebih dari $35.000. Mereka mempunyai pendapatan yang bervariasi, namun sepertinya mereka membelanjakan persis apa yang mereka peroleh – sekitar $3000 per bulan setelah pajak. Yang terburuk, mereka terlambat membayar sejumlah pembayaran.

Kini, delapan bulan kemudian, keadaan mereka sudah membaik.

Sambil menikmati sosis dan bir Jerman asap, Wally dan Jodie bercerita tentang kemajuan mereka. (Anjing saya, Tahlequah, sangat ingin ikut serta dalam percakapan tersebut. Atau mungkin sosis yang dia inginkan?)

Mengambil Langkah Kecil

“Berdasarkan saran Anda, kami telah bekerja keras untuk meningkatkan pendapatan kami,” kata Jodie kepada saya. "Kami berdua mengambil giliran kerja ekstra bila memungkinkan. Dan saya memulai pekerjaan sampingan dengan gaji yang cukup baik."

“Jadi, Anda bisa mendapatkan kesenjangan antara pendapatan dan pengeluaran Anda?” aku bertanya.

“Tentu saja,” kata Wally. "Dengan bekerja lebih banyak, kami tidak punya waktu untuk menghabiskan banyak uang. Pada bulan Agustus, kami tidak memiliki kesenjangan antara penghasilan dan pengeluaran. Kesenjangan kami adalah nol. Sekarang kesenjangan kami hampir $2000! Dan kami telah menggunakan metode bola salju utang untuk keluar dari utang. Kami telah melunasi banyak hal yang lebih kecil dan sekarang memiliki tambahan $438 per bulan untuk pembayaran utang. Ditambah lagi, kami memiliki dana darurat."

“Ini kedengarannya luar biasa,” kataku. “Kerja bagus!”

“Memang benar luar biasa,” kata Wally. "Ini adalah kondisi finansial terbaik yang pernah saya alami. Namun kami kesulitan memikirkan apa yang harus dilakukan selanjutnya."

“Apa maksudmu?” aku bertanya.

“Baiklah,” kata Jodie. "Kami akan menikah pada bulan September. Kami tidak tahu berapa anggaran yang harus dianggarkan untuk itu. Sementara itu, kami masih memiliki banyak utang. Kami berhutang sekitar $10.000 untuk mobil Wally. Kami harus mengganti Mini Cooper saya musim dingin lalu, dan itu membuat kami berhutang lagi sebesar $10.000. Ditambah lagi, saya masih berhutang pada pinjaman sekolah saya."

Saya melakukan perhitungan mental. Meskipun arus kas pasangan ini membaik, saya sedikit gugup karena utang mereka belum berkurang sejak terakhir kali kita membicarakan uang. Meski begitu, saya tahu mobil tua Jodie telah menjadi duri bagi mereka. Dan mereka memiliki membayar hampir $10.000 dalam bentuk utang lain-lain.

“Masalah sebenarnya adalah kita tidak bisa menemukan keseimbangan,” kata Wally. "Kita kelelahan. Kita terlalu banyak bekerja sehingga kita tidak pernah punya waktu untuk diri kita sendiri. Atau untuk orang lain. Hal ini memengaruhi suasana hati dan sikap kita."

“Ya,” kataku. “Itu sulit.”

Wally mengangguk. “Sekarang saya punya teman yang ingin kami terbang ke pesta pernikahannya,” katanya. "Kami sudah menghitungnya, dan kami tidak mampu membayarnya. Dia menawarkan untuk membayar biaya perjalanan, tapi kami tidak tahu bagaimana perasaan kami tentang hal itu. Kami ingin untuk pergi, tapi meskipun kami menerima bantuannya, kami harus mengeluarkan biaya beberapa ratus dolar — ditambah berapa pun pendapatan yang hilang saat kami pergi.”

“Apa yang harus kita lakukan?” Jodie bertanya. "Kami pikir menabung lebih banyak akan mengurangi stres, tapi kami tetap merasa cemas. Ya, mungkin tidak merasa cemas seperti itu, tapi tetap saja. Kami khawatir tentang uang — bahkan dengan selisih $2000 setiap bulannya."

“Percayalah padaku,” kataku. “Uang tidak pernah menjadi kekhawatiran pergi. Setiap orang memiliki kecemasan akan uang, tidak peduli berapa banyak penghasilannya, tidak peduli berapa banyak yang telah mereka tabung.”

Khawatir Tentang Uang

“Apakah kamu khawatir tentang uang?” tanya Wally.

“Ya, tentu saja,” kataku. "Saya pada dasarnya mandiri secara finansial, namun saya masih merasa cemas akan uang. Faktanya, saya sangat mengkhawatirkan hal tersebut sehingga tahun ini saya melacak setiap sen yang saya hasilkan dan belanjakan. Dan, sama seperti Anda, sepertinya selalu ada sesuatu yang muncul untuk saya belanjakan. Ada ketakutan akan serangan jantung, yang sekarang sepertinya akan membuat saya mengeluarkan biaya sebesar $7500. Saya baru saja membayar tagihan pajak yang sangat besar. Dan itulah semua perjalanan yang telah saya lakukan pada tahun ini. Itu selalu sesuatu.”

“Haruskah kita terbang ke pernikahan temanku?” Wally bertanya. "Saya sudah lama tidak bertemu dengannya. Saya tahu penting baginya bagi kami untuk berada di sana."

“Itu keputusan yang sulit,” kataku. "Dan ini adalah contoh bagaimana keuangan pribadi bukan hanya soal angka. Ada juga hubungan dan emosi yang perlu dipertimbangkan."

"Dari sudut pandang keuangan, menurutku kamu sebaiknya tidak pergi. Tapi akan munafik jika aku memberitahumu hal itu. Sepupuku Duane masih berjuang melawan kanker, tapi dia ingin melakukan perjalanan lagi ke Eropa bulan depan. Awalnya, aku enggan untuk bergabung dengannya. Seperti yang kubilang, aku mencoba memangkas pengeluaran tahun ini karena aku merasa pengeluaranku terlalu banyak. Tapi tahukah kamu? Aku akan pergi. Jadi, kamu tahu, saran dan tindakanku bertentangan di sini."

Saya tidak tahu bagaimana cara memberitahu Wally dan Jodie, tapi kekhawatiran terbesar saya dengan situasi mereka adalah sepertinya mereka bersiap-siap untuk menghentikan balapan ketika mereka baru saja memulai. Mereka belum terbebas dari utang. Mereka telah mencapai beberapa kemajuan luar biasa, namun perjalanan masih panjang.

Mereka telah menghabiskan delapan bulan untuk proyek ini. Dari kelihatannya, mereka masih punya waktu delapan belas bulan lagi — tapi itu jika mereka menggunakan kesenjangan yang mereka ciptakan untuk mempercepat pembayaran utang mereka. Jika mereka tidak memilih rute ini, perjalanan mereka akan memakan waktu lebih lama.

Pada saat yang sama, saya mengerti maksudnya tentang perasaan sempit. Tentu, ada jangka waktu terbatas sampai utangnya lunas, lalu mereka bisa melonggarkannya. Namun jika Anda berada di tengah-tengahnya, delapan belas bulan bisa terasa seperti delapan belas tahun.

Menemukan Keseimbangan

Tentu saja kuncinya adalah menemukan keseimbangan. Dan menurut saya itulah yang coba dilakukan Wally dan Jodie.

Mereka tidak mencoba untuk berhenti dari perlombaan lebih awal. Mereka tidak ingin ketinggalan pembayaran seperti dulu. Mereka tidak ingin menghabiskan dana daruratnya atau menghentikan utangnya yang semakin besar. Yang mereka inginkan adalah menemukan keseimbangan antara hari ini dan hari esok.

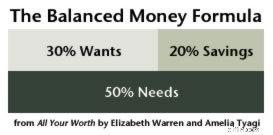

Saya tidak menyebutkannya kepada mereka pada saat itu, namun menurut saya mereka harus melihat formula uang seimbang dari All Your Worth karya Elizabeth Warren dan Amelia Tyagi yang luar biasa. .

Warren dan Tyagi berpendapat bahwa untuk mencapai keseimbangan keuangan, pengeluaran setelah pajak Anda harus dialokasikan seperti ini:

- Setidaknya 20% harus disalurkan ke Tabungan (termasuk pengurangan utang).

- Tidak lebih dari 50% harus dialokasikan untuk Kebutuhan (yang mencakup perumahan, utilitas, layanan kesehatan, makanan pokok, dan pakaian pokok).

- Sisanya — sekitar 30% — harus masuk ke Keinginan (yang merupakan segalanya).

Warren dan Tyagi bersikukuh bahwa kurang dari separuh anggaran Anda harus disalurkan ke Kebutuhan. Jika Anda menghabiskan terlalu banyak uang untuk keperluan, Anda tidak memiliki ruang dalam anggaran Anda untuk bersenang-senang atau masa depan.

Para penulis juga bersikeras bahwa Anda harus memberikan ruang dalam anggaran Anda untuk Keinginan. “Anda harus bertanya pada diri sendiri,” tulis mereka, “apakah Anda menyediakan cukup ruang untuk bersenang-senang?”

Wally dan Jodie tidak menghabiskan banyak uang untuk Kebutuhan saat ini, namun mereka juga tidak menghabiskan banyak uang untuk Keinginan. Mereka telah menghabiskan sebagian besar uangnya untuk menabung (dalam bentuk pengurangan utang). Ini adalah Hal yang Baik. Tapi mungkin itu hal yang terlalu bagus?

Membuat Rencana

Pada hari Minggu pagi, Wally mengirimi saya email. Setelah bertemu dengan saya, dia dan Jodie merumuskan rencana:

- Sampai pernikahan mereka di bulan September, mereka akan mempertahankan utang mereka seperti sekarang ini:pembayaran minimum ditambah $438 yang telah mereka bebaskan dari utang yang telah dilunasi.

- Mereka akan menggunakan anggaran seperti amplop untuk hiburan, perjalanan, hadiah, kencan, dan barang-barang pribadi.

- Dengan sisa selisih bulanan, mereka akan membuat rekening tabungan khusus untuk pernikahan mereka. Setelah pernikahan, mereka akan membuang uang ini ke dalam hutang.

Bagi saya, ini sepertinya rencana yang bagus dan mempunyai tujuan. Ini menyeimbangkan hari ini dan besok. Dan Anda dapat yakin bahwa saya akan menindaklanjutinya pada musim gugur untuk memastikan mereka tetap berpegang pada rencana — bahwa mereka ingat untuk memprioritaskan utang mereka yang semakin besar lagi.

Sementara itu, saya mengirimi Wally postingan Reddit ini di mana seorang pria muda menyadari bahwa dengan mendorong tingkat tabungan 65%, dia sengsara. Dia menulis:

Saat ini saya menargetkan tingkat tabungan sebesar 55% dan saya tidak dapat memberi tahu Anda betapa saya lebih menikmati hidup. Saya beralih dari merasa tidak bisa menghabiskan satu dolar pun tanpa anggaran yang ketat, menjadi bepergian bersama teman, pergi ke konser, dan menikmati kesenangan hidup. 10% itu membuat perbedaan besar di dunia

Bagi saya, saya masih merasa cemas. Saya sudah berhasil mengendalikan pengeluaran kecil sehari-hari saya dengan baik tahun ini, namun hal-hal besar masih membuat saya stres. Saya perlu mengindahkan nasihat saya sendiri dan menemukan keseimbangan yang lebih baik. Menurut saya, hal ini akan terjadi karena saya secara sadar membuat keputusan yang lebih baik mengenai pengeluaran besar di masa depan — dan saat saya bekerja untuk meningkatkan penghasilan saya sendiri.

-

Apa itu Filantropi Ventura?

Filantropi ventura adalah bentuk investasi berdampak yang menggabungkan pendanaan modal ventura dengan aspirasi amal dan kemanusiaan. Filantropi ventura dilakukan melalui Social Purpose Organizations

-

Apakah asuransi bisnis menanggung kerugian terkait virus corona?

Dapatkan semua berita terbaru tentang coronavirus dan lebih banyak lagi dikirim setiap hari ke kotak masuk Anda. Daftar disini. Banyak bisnis harus tutup karena pandemi virus corona -- baik karena

Keuangan

- Visualisasikan aliran anggaran Anda dengan diagram Sankey

- Apa itu ROIC?

- Panduan pembeli rumah pertama kali:Apa yang harus Anda pertimbangkan sebelum membeli rumah pertama Anda

- Rasio Hutang terhadap Pendapatan:Hitung Keterjangkauan &Kepemilikan Rumah

- Apa itu Korelasi?

- Perlengkapan Perjalanan Penting:7 Barang Ramah Anggaran yang Harus Dimiliki

- Pengertian &Penjelasan Pencairan

- 19 Rasio Keuangan Usaha Kecil Utama untuk Dilacak

-

33% orang Amerika Ditolak Kredit di Tahun Lalu. Inilah Cara Mengubahnya

33% orang Amerika Ditolak Kredit di Tahun Lalu. Inilah Cara Mengubahnya Pinjaman atau kartu kredit ditolak? Inilah langkah Anda selanjutnya. Poin penting Data baru mengungkapkan bahwa sejumlah besar orang Amerika baru-baru ini tidak dapat memperoleh kredit. Ada beberap...

-

Apa itu Orientasi Pasar?

Apa itu Orientasi Pasar? Orientasi pasar adalah pendekatan bisnis dimana proses pengembangan dan penciptaan produk difokuskan untuk memuaskan kebutuhan konsumen. Ini adalah jenis teknik orientasi pemasaran yang merancang prod...