Bagian 199A Rekening Pengurangan &Pensiun:Menavigasi Aturan Pajak yang Rumit

Jika bisnis kecil Anda memenuhi syarat untuk pengurangan Pasal 199A, kehidupan finansial Anda menjadi jauh lebih rumit. Saya sangat menyesal. Jika itu membuat Anda merasa lebih baik, saya juga merasakan hal yang sama.

Ada pemotongan pajak bisnis besar-besaran yang mulai berlaku pada Januari 2018. Tentu saja, IRS tidak benar-benar mengeluarkan semua peraturan mereka tentang hal itu hingga Januari 2019, jadi kita semua sudah menebak-nebak bagaimana dampaknya terhadap kita selama lebih dari setahun. Kini kami mengetahuinya dan inilah saatnya untuk melakukan perubahan yang dapat mengurangi tagihan pajak Anda saat ini dan di masa mendatang secara signifikan.

Batasan pajak penghasilan badan diturunkan secara signifikan. Untuk menjaga struktur bisnis lainnya (S Corp, kemitraan, kepemilikan perseorangan) tetap kompetitif, pengurangan baru ditambahkan untuk jenis “bisnis pass-thru” tersebut. Ini adalah pengurangan Pasal 199A atau Pendapatan Bisnis Berkualitas (QBI). Pengurangan tersebut pada dasarnya adalah 20% dari pendapatan bisnis yang memenuhi syarat ditambah pendapatan REIT dan Kemitraan Perdagangan Publik. Jadi, jika bisnis tersebut memiliki pendapatan bisnis yang memenuhi syarat sebesar $500K, itu adalah pengurangan $100K. Dalam kasus saya, saya memiliki tarif pajak marjinal 42%, jadi pengurangan $100K berarti $42K kembali ke kantong saya. Ini jelas merupakan keringanan pajak yang BESAR. Itu lebih besar dari apa yang saya dapatkan dari memaksimalkan kemitraan 401(k) dan rencana manfaat pasti (hanya keringanan pajak $31K). Karena ini merupakan pengurangan pajak yang sangat besar, seseorang harus rela berusaha sekuat tenaga untuk memenuhi syarat dan menjadikannya sebesar mungkin.

Jika Anda tidak menyadarinya, Kongres dan IRS tampaknya membenci dokter yang sukses secara finansial dan profesional berpenghasilan tinggi serupa seperti target audiens blog ini. Itulah satu-satunya penjelasan yang saya miliki mengapa mereka dikecualikan dari pengurangan ini dibandingkan dengan usaha kecil lainnya. Oleh karena itu, banyak profesional yang memiliki bisnis akan mendapati bahwa bisnisnya tidak memenuhi syarat untuk pengurangan ini sama sekali. Jika itu masalahnya, terhiburlah dengan kenyataan bahwa kehidupan finansial Anda tidak menjadi lebih rumit. Jika Anda termasuk dalam kategori ini (hanya pendapatan bisnis yang berasal dari bisnis jasa tertentu dan penghasilan kena pajak Anda lebih dari $207.500 ($415.000 menikah), Anda dapat mengabaikan sisa postingan ini. Mereka yang tidak memiliki pendapatan bisnis juga dapat mengabaikan sisa postingan ini.

Untuk Anda semua, ambil minuman pilihan Anda, duduk, dan bersiaplah untuk memikirkan semua perubahan dalam kehidupan finansial Anda.

Pengurangan 199A Dijelaskan Secara Sederhana

Mari kita mulai dengan dasar-dasar deduksi ini:

- Pengurangannya adalah jumlah yang lebih kecil antara 20% pendapatan bisnis yang memenuhi syarat ditambah pendapatan REIT/Kemitraan Publik atau 20% dari pendapatan kena pajak Anda dikurangi dengan keuntungan modal dan dividen yang memenuhi syarat (biasanya yang pertama)

- Jika penghasilan kena pajak Anda KURANG dari $207.500 ($415.000 menikah) untuk tahun 2018 (meningkat seiring inflasi setiap tahun), pendapatan bisnis Anda dapat berasal dari bisnis apa pun yang Anda sukai dan Anda tidak memerlukan karyawan untuk mendapatkan potongan tersebut.

- Jika penghasilan kena pajak Anda LEBIH dari $207.500 ($415.000 menikah) untuk tahun 2018, ada tiga aturan yang akan membatasi pengurangan Anda:

- Penghasilan bisnis Anda tidak boleh berasal dari bisnis jasa tertentu dan

- Potongan Anda tidak boleh lebih besar dari 50% gaji yang dibayarkan oleh bisnis Anda atau

- Potongan Anda tidak boleh lebih besar dari 25% gaji yang dibayarkan ditambah 2,5% dari properti asli yang dimiliki oleh bisnis. (Yang ini diperuntukkan bagi investor real estat agar tetap dapat memperoleh potongan besar meskipun mereka tidak memiliki banyak karyawan, yang dinamakan Corker Kickback untuk Senator dan investor real estat Bob Corker yang mengubah pilihannya setelah ketentuan ini ditambahkan ke dalam RUU tersebut.)

- Pendapatan REIT dan kemitraan publik juga memenuhi syarat untuk pengurangan (termasuk pendapatan REIT reksa dana)

Jika Anda melebihi batas, tidak bergerak di bidang real estate, dan tidak memiliki karyawan (termasuk Anda sendiri sebagai karyawan/pemilik S Corp), Anda mungkin tidak mendapat potongan QBI yang sebenarnya. Butuh waktu lama, tetapi peraturan IRS, arahan, dan publikasi tentang cara penghitungannya akhirnya keluar dan dimasukkan ke dalam perangkat lunak perpajakan. Publikasi terpenting tentang topik ini adalah Publikasi IRS 535 Bab 12. Bagi Anda yang menggunakan Turbotax, cara Anda mengambilnya adalah dengan memasukkan K-1 yang dikonfigurasi dengan benar ke dalam program. Jika K-1 tidak mencatat “pendapatan 199A” dan “upah 199A” dengan benar, Anda meninggalkan uang di atas meja.

Apa yang dimaksud dengan Pendapatan Bisnis Berkualitas?

Lihat halaman 51 dari Pub 535 untuk interpretasi IRS tentang Pendapatan Bisnis Berkualitas (QBI). Saya akan mereproduksi bagian terpenting di sini:

Menentukan pendapatan bisnis Anda yang berkualitas.

QBI Anda mencakup item pendapatan, keuntungan, pengurangan, dan kerugian dari perdagangan atau bisnis apa pun….di Amerika Serikat. Ini termasuk pendapatan dari

- kemitraan (selain PTP),

- Perusahaan,

- kepemilikan tunggal,

Ini juga mencakup pemotongan lain yang disebabkan oleh perdagangan atau bisnis termasuk, namun tidak terbatas pada,

- pajak yang dapat dikurangkan atas pendapatan wirausaha,

- asuransi kesehatan wiraswasta, dan

- kontribusi terhadap program pensiun yang memenuhi syarat.

QBI tidak menyertakan hal-hal berikut:

- Item yang tidak termasuk dalam pendapatan

- Item investasi seperti keuntungan atau kerugian modal, atau dividen

- Pendapatan bunga, selain pendapatan bunga yang dapat dialokasikan secara wajar ke suatu perdagangan atau bisnis (pendapatan bunga yang berasal dari investasi modal kerja, cadangan, atau rekening serupa tidak dapat dialokasikan dengan benar ke suatu perdagangan atau bisnis)

- Pendapatan W-2.

- Jumlah yang diterima sebagai kompensasi yang wajar dari perusahaan S.

- Jumlah yang diterima sebagai pembayaran yang dijamin.

Ada beberapa hal penting yang perlu dipahami di sini.

Pertama, hanya keuntungan yang dihitung. Anda harus mengurangi semua potongan bisnis, termasuk gaji, premi asuransi kesehatan, dan kontribusi rekening pensiun.

Kedua, bunga tidak dihitung. Jadi pendapatan dari uang yang tersisa dalam bisnis dan diinvestasikan tidak dihitung.

Ketiga, pembayaran yang dijamin tidak dihitung. Itu sesuai dengan BANYAK kemitraan dokter termasuk saya. Pada dasarnya semua pembayaran kepada mitra dalam kemitraan kami adalah pembayaran yang dijamin. Seringkali hal ini dapat diubah dengan mengubah struktur kemitraan dan perjanjiannya. Dalam kasus kami, ternyata tidak bisa.

Apakah Bisnis Jasa Tertentu Itu?

Publikasi IRS 535 juga mengklarifikasi hal ini.

Perdagangan atau bisnis jasa tertentu yang dikecualikan dari perdagangan atau bisnis Anda yang memenuhi syarat

Perdagangan atau usaha jasa tertentu pada umumnya dikecualikan dari definisi penghasilan perdagangan atau usaha yang memenuhi syarat jika penghasilan kena pajak wajib pajak melebihi ambang batas. Oleh karena itu, tidak ada QBI, gaji W-2, atau UBIA properti yang memenuhi syarat dari perdagangan atau bisnis tertentu yang diperhitungkan dalam menghitung pengurangan QBI Anda.

Pengecualian 1:Jika penghasilan kena pajak Anda sebelum pengurangan QBI tidak lebih dari $157.500 ($315.000 jika menikah dan mengajukan bersama), perdagangan jasa atau bisnis yang Anda tentukan adalah perdagangan atau bisnis yang memenuhi syarat, dan dengan demikian dapat menghasilkan pendapatan yang memenuhi syarat untuk pengurangan QBI.

Pengecualian 2:Jika penghasilan kena pajak Anda sebelum pengurangan QBI lebih dari $157.500 tetapi bukan $207.500 ($315.000 dan $415.000 jika menikah dan mengajukan bersama), persentase yang berlaku dari perdagangan jasa atau bisnis yang Anda tentukan akan diperlakukan sebagai perdagangan atau bisnis yang memenuhi syarat.

Kemudian nama beberapa bisnis jasa tertentu:

- Kesehatan, termasuk dokter, perawat, dokter gigi, dokter hewan, ahli terapi fisik, psikolog, dan profesional kesehatan serupa lainnya. Namun, hal ini tidak termasuk layanan yang tidak terkait langsung dengan bidang layanan medis, seperti pengoperasian klub kesehatan atau spa; pemrosesan pembayaran; atau penelitian, pengujian, pembuatan, dan penjualan obat-obatan atau alat kesehatan;

- Hukum, termasuk pengacara, paralegal, arbiter hukum, mediator, dan profesional serupa.

- Akuntansi, termasuk akuntan, agen terdaftar, pembuat pengembalian, auditor keuangan, dan profesional serupa;

- Ilmu aktuaria, termasuk aktuaris, dan profesional serupa;

- Seni pertunjukan, termasuk aktor, sutradara, penyanyi, musisi, penghibur, dan profesional serupa.

- Konsultasi,

- Atletik, termasuk atlet, pelatih, dan manajer dalam olahraga seperti bisbol, bola basket, sepak bola, sepak bola, hoki, seni bela diri, tinju, bowling, tenis, golf, seluncur salju, atletik, biliar, balap, dan pertunjukan atletik lainnya.

- Layanan keuangan….termasuk layanan yang diberikan oleh penasihat keuangan, bankir investasi, perencana kekayaan, penasihat pensiun, dan profesional serupa lainnya. Namun, hal ini tidak termasuk mengambil simpanan atau memberikan pinjaman, namun termasuk mengatur transaksi peminjaman antara pemberi pinjaman dan peminjam

- Layanan pialang, termasuk layanan di mana seseorang mengatur transaksi antara pembeli dan penjual sehubungan dengan sekuritas untuk mendapatkan komisi atau biaya termasuk layanan yang disediakan oleh pialang saham dan profesional serupa lainnya. Namun, hal ini tidak termasuk layanan yang disediakan oleh agen dan pialang real estat, atau agen dan pialang asuransi;

- Investasi dan manajemen investasi, di mana imbalan diterima untuk menyediakan layanan investasi, manajemen aset, atau manajemen investasi, termasuk memberikan nasihat sehubungan dengan pembelian dan penjualan investasi. Namun, ini tidak termasuk layanan pengelolaan properti nyata secara langsung;

- Perdagangan, termasuk perdagangan atau usaha perdagangan surat berharga, komoditas, atau kepentingan kemitraan;

- Setiap perdagangan atau bisnis yang aset utamanya adalah reputasi atau keterampilan satu atau lebih karyawannya, seperti yang ditunjukkan dengan:– Menerima imbalan, kompensasi, atau pendapatan lain untuk mendukung produk atau layanan; – Memberikan lisensi atau menerima biaya, kompensasi, atau penghasilan lain atas penggunaan gambar, kemiripan, nama, tanda tangan, suara, merek dagang, atau simbol lain apa pun yang terkait dengan identitas individu tersebut; atau – Menerima bayaran, kompensasi, atau penghasilan lain karena tampil di suatu acara atau di radio, televisi, atau format media lainnya. Aturan de minimis 1—Jika penerimaan kotor Anda dari suatu perdagangan atau bisnis berjumlah $25 juta atau kurang dan kurang dari 10% penerimaan kotor tersebut berasal dari pelaksanaan jasa di bidang jasa tertentu, maka perdagangan atau bisnis Anda tidak dianggap sebagai perdagangan atau bisnis jasa tertentu, dan dengan demikian dapat menghasilkan pendapatan yang memenuhi syarat untuk pengurangan QBI pada tahun pajak tersebut.

Jadi jelas sekali, dokter, dokter gigi, pengacara, dan pada dasarnya bisnis utama untuk seluruh target audiens saya dikecualikan secara khusus. Satu-satunya pengecualian adalah jika Anda memiliki penghasilan kena pajak di bawah batas tersebut. Namun, ini semua tentang penghasilan kena pajak pribadi Anda, bukan bisnis itu sendiri, yang agak aneh. Jadi jika ada dua dokter dalam suatu kemitraan yang masing-masing menghasilkan $200K dan salah satu dari mereka menikah dengan seorang ahli radiologi dan yang lainnya menikah dengan pasangan yang tinggal di rumah, yang menikah dengan pasangan yang tinggal di rumah mendapat potongan ini dan yang lainnya tidak! Kelihatannya tidak adil, tapi begitulah hukum tertulis. Seperti yang saya katakan, Kongres dan IRS membenci dokter yang sukses secara finansial.

Kabar baiknya adalah banyak dokumen yang memiliki pekerjaan sampingan yang memenuhi syarat. White Coat Investor, LLC tentu saja memenuhi syarat untuk pengurangan ini. Anda mungkin berpikir hal ini bukan karena “aset utama adalah reputasi atau keahlian salah satu karyawannya” namun jika Anda melihat aturan de minimis 1, Anda dapat melihat bahwa karena kurang dari 10% pendapatan WCI berasal dari penampilan di acara (sebagian besar adalah iklan dan penjualan produk), maka WCI masih memenuhi syarat.

Bagaimana Sebenarnya Anda Mengklaim Pengurangan

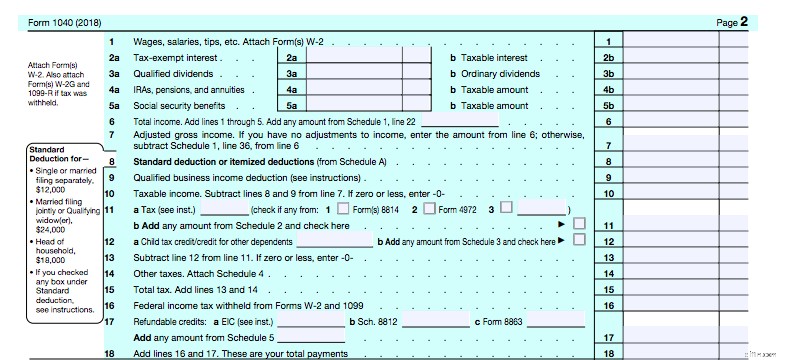

Pengurangan tersebut merupakan pengurangan di bawah garis (sekarang menjadi baris 7-AGI) pada 1040 Anda yang dihitung secara bersamaan dengan pengurangan yang diperinci vs yang distandarisasi. Seperti yang Anda lihat, ini dicolokkan pada baris 9 di halaman kedua 1040 Anda.

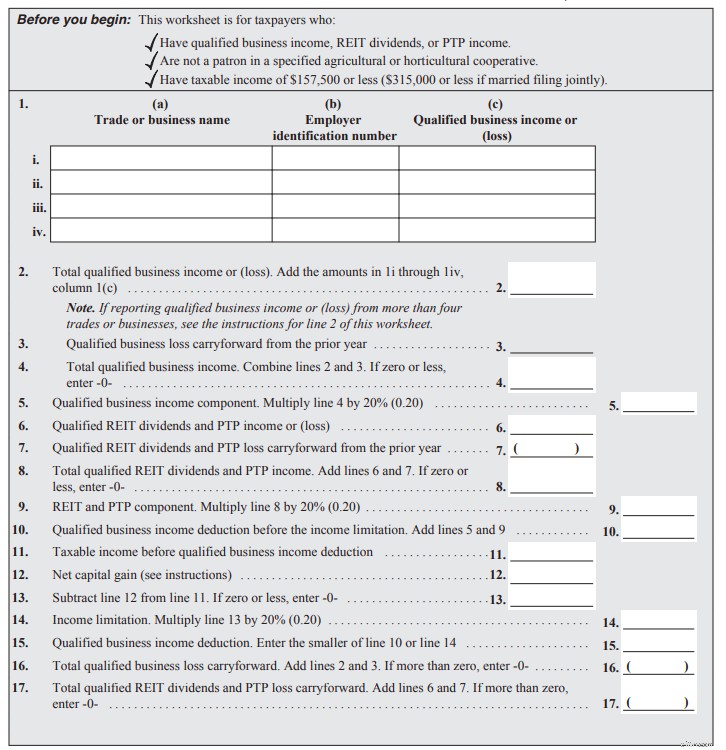

Jadi dari mana asal baris 9? Lihatlah instruksi 1040 untuk baris 9. Semuanya dimulai pada halaman 34 instruksi. Lembar kerja yang disederhanakan dapat ditemukan di halaman 37 (instruksinya ada di halaman 35). Ini diperuntukkan bagi mereka yang pendapatannya di bawah batas penghentian bertahap. Tampilannya seperti ini:

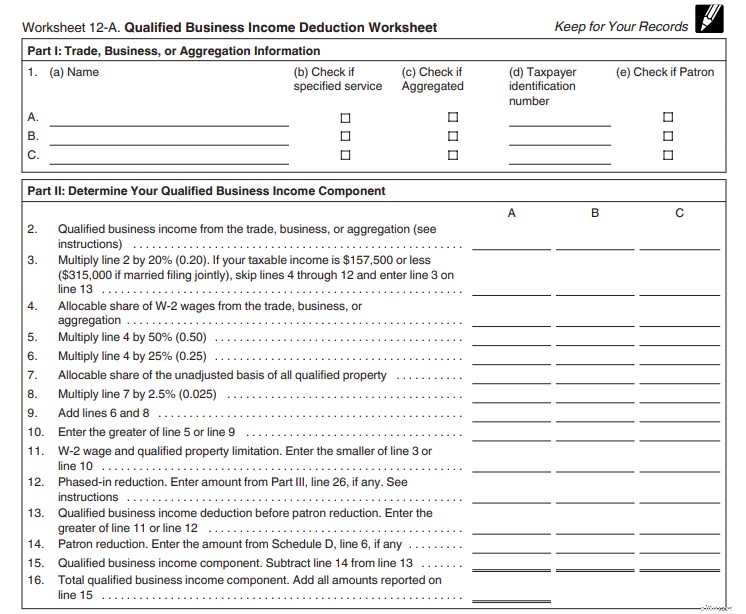

QBI berjalan pada 2 dan dikalikan dengan 20% pada baris 5. Dividen REIT Anda bertambah 6 dan dikalikan dengan 20% pada baris 9. Jumlahkan keduanya pada baris 10. Pastikan bahwa pengurangannya lebih dari 20% penghasilan kena pajak Anda dikurangi keuntungan modal dan dividen pada baris 11-14, dan pengurangan Anda ada pada baris 15. Bawa itu ke Baris 9 dari 1040. Bukan masalah besar. Tentu saja, saya tidak bisa menggunakan lembar kerja super mudah itu untuk menghitung lembar kerja saya. Saya harus menggunakan yang ini di Publikasi 535, di halaman 55. Agar lebih menarik, formulir dua halaman ini juga memiliki empat jadwal yang mungkin harus Anda isi juga.

- Jadwal A- Bagi mereka yang memiliki bisnis jasa tertentu dalam rentang penghentian penggunaan

- Jadwal B- Bagi mereka yang memiliki banyak bisnis yang perlu menggabungkannya untuk memaksimalkan pengurangan

- Jadwal C- Bagi mereka yang bisnisnya merugi

- Jadwal D- Bagi yang menjalankan usaha pertanian

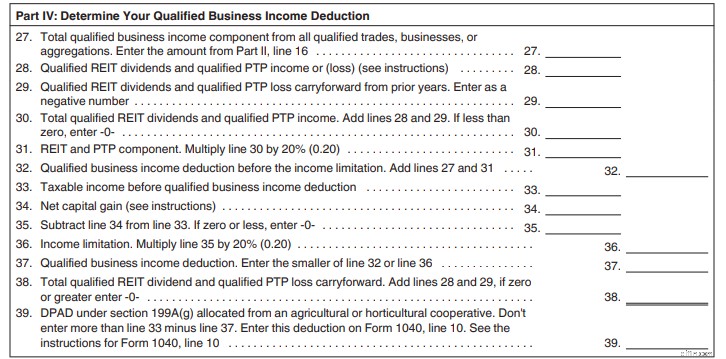

Berikut bagian I dan II.

Cantumkan bisnis di bagian 1. QBI Anda ada di baris 2. Anda mengalikannya dengan 20% di baris 3. Baris 4-11 adalah tempat Anda menerapkan aturan 50% gaji (atau 25% gaji ditambah 2,5% basis). Jadwal A dihubungkan ke jalur 12. Jalur 14 adalah tempat masuknya Jadwal D. Jalur 16 adalah total komponen QBI. Sekarang mari kita lihat bagian III.

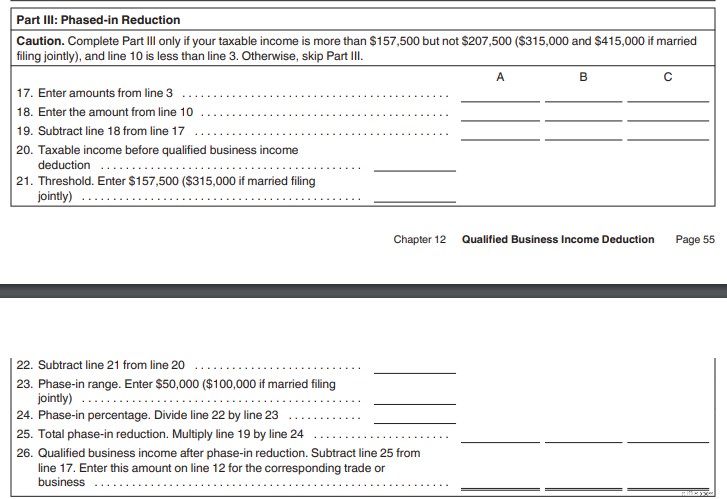

Anda hanya perlu mengisi bagian ini jika penghasilan kena pajak Anda berada dalam kisaran penghentian ($157,500-205,000 lajang, $315,000-$415,000 menikah untuk tahun 2018). Di sinilah penghentian bertahap dihitung. Kemudian kita akan beralih ke bagian empat di mana Anda menambahkan pendapatan REIT atau Kemitraan Perdagangan Publik.

Baris 27 adalah komponen QBI Anda. Baris 28-31 adalah pendapatan REIT dan PTP Anda. Jumlahkan semuanya menjadi 32. Pastikan lebih dari 20% penghasilan kena pajak dikurangi LTCG/dividen pada baris 33-36. Pengurangannya ada di baris 37 yang menuju ke baris 9 dari 1040. Bukan lembar kerja terburuk yang pernah saya lihat. Jauh lebih mudah daripada melakukan sendiri pajak properti real estat langsung. Dan jika K-1 Anda benar, Turbotax menanganinya dengan mudah.

Oke, kami sudah memasukkan lebih dari 2000 kata ke dalam postingan ini dan saya belum sampai ke inti postingan – apa yang harus dilakukan oleh mereka yang memenuhi syarat untuk pengurangan dengan rekening pensiun mereka. Fakta bahwa kontribusi pemberi kerja ke rekening pensiun secara khusus dikecualikan dari QBI (ini merupakan pengeluaran, bukan pendapatan) berarti bahwa kontribusi rekening pensiun tangguhan pajak sekarang jauh lebih tidak berharga dibandingkan sebelumnya, kecuali jika kontribusi tersebut menurunkan penghasilan kena pajak Anda ke tempat di mana Anda sekarang memenuhi syarat untuk pengurangan ini. Baca kalimat itu lagi. Inilah inti dari postingan ini:

Sekarang, mari kita bahas pengaruh fakta ini terhadap Anda.

Menggunakan Kontribusi Penangguhan Pajak untuk Mendapatkan Pengurangan

Cara pertama untuk menggunakan kontribusi rekening pensiun adalah dengan menurunkan penghasilan kena pajak Anda. Misalnya, jika dua dokter wiraswasta yang sudah menikah memiliki penghasilan kena pajak sebesar $430K tetapi memiliki opsi untuk menyumbangkan $130K ke rekening pensiun tangguhan pajak seperti program 401(k) individu dan program manfaat pasti/saldo tunai, mereka harus melakukannya. Dengan melakukan hal ini, mereka menurunkan penghasilan kena pajak dari $430K, yang mana mereka tidak memenuhi syarat untuk pengurangan 199A sama sekali menjadi $300K di mana mereka akan memenuhi syarat untuk mendapatkan pengurangan. Tentu saja, jumlah kontribusi pemberi kerja ke rekening pensiun tersebut dikurangkan dari QBI sebelum pemotongan dilakukan, namun pengurangan apa pun tidak ada yang mengalahkan pengurangan.

Menggunakan Kontribusi Roth 401(k) untuk Meningkatkan Pengurangan QBI

Kepemilikan tunggal atau kemitraan (atau LLC yang mengajukan salah satu dari keduanya) mungkin dapat meningkatkan pengurangan QBI mereka dengan memberikan “kontribusi karyawan” mereka ke bisnis 401(k) sebagai kontribusi Roth, bukan kontribusi penangguhan pajak. Hal ini karena pemotongan ini diambil pada Formulir 1040 Jadwal 1 Baris 28 dimana iuran pekerja dan pemberi kerja disatukan. Karena baris ini dikurangkan dari QBI, semakin kecil angka pada baris tersebut maka semakin banyak QBI dan pengurangan yang lebih besar.

Perhatikan bahwa hal ini tidak menjadi masalah bagi Perusahaan S (atau LLC yang mengajukan sebagai Perusahaan S) karena kontribusi karyawan ke rekening pensiun muncul di W-2 dan kontribusi pemberi kerja muncul di 1120S (Pengembalian Perusahaan). Perlu diingat juga bahwa meskipun kontribusi karyawan bisa berupa Roth (bebas pajak), tangguhan pajak, atau setelah pajak (tidak sama dengan Roth karena penghasilan akan dikenakan pajak sepenuhnya pada saat penarikan), kontribusi pemberi kerja selalu ditangguhkan pajak.

Pintu Belakang Mega Roth IRA

Jadi pada kenyataannya, jika bisnis Anda memenuhi syarat untuk mendapatkan pengurangan QBI, kontribusi penangguhan pajak ke rekening pensiun (kecuali kontribusi karyawan penangguhan pajak untuk S Corps) tidak lagi berharga seperti sebelumnya karena mengurangi pengurangan QBI Anda. Mereka pada dasarnya 80% sebaik dulu. Mereka masih bagus, tapi tidak sebagus itu. Karena tidak bagus, mungkin Anda sebaiknya tidak membuatnya.

Bagi sebagian besar profesional berpenghasilan tinggi di tahun-tahun puncak pendapatan mereka, iuran pensiun tangguhan pajak bukanlah hal yang sulit. Mereka JAUH lebih mungkin untuk dapat mengambil tabungan pensiun mereka dengan tarif pajak marjinal yang lebih rendah daripada tabungan mereka. Dibutuhkan keadaan yang tidak biasa (seperti menjadi orang yang sangat menabung, memiliki dana pensiun, dan memiliki banyak pendapatan sewa) agar hal tersebut tidak terjadi. Anda hanya perlu memiliki banyak penghasilan sampingan di masa pensiun atau IRA yang sangat besar agar hal ini berdampak buruk bagi Anda. Dan meskipun hasilnya buruk, Anda tetap menang karena Anda punya banyak uang di masa pensiun. Ini adalah argumen “kegunaan ekonomi” yang lama. Jika Anda memiliki penghasilan yang sangat sedikit di masa pensiun, berkontribusi pada rekening penangguhan pajak adalah langkah yang tepat. Jika Anda mendapatkan banyak penghasilan di masa pensiun, maka pajak tambahan yang Anda bayarkan sepanjang hidup Anda tidak memengaruhi cara Anda menjalani hidup.

Mari kita lihat kasus saya untuk mengilustrasikan mengapa Anda mungkin tidak ingin lagi memberikan kontribusi pensiun tangguhan pajak. Katie dan saya termasuk dalam golongan pajak federal 37% dan dulunya termasuk dalam golongan 39,6%. Pada tahun 2017 ketika kami berkontribusi pada individu WCI 401(k), kami menghemat 39,6% kontribusi pajak. Namun, kontribusi yang sama pada tahun 2018 hanya akan bernilai pengurangan 37% * 80% =29,6%. Meskipun bukan masalah besar jika kita berkontribusi sebesar 37% dan mengeluarkan uang sebesar 37%, akan sangat disayangkan jika berkontribusi sebesar 29,6% dan kemudian menarik uang sebesar 37%, atau 40%, atau 45% jika tarif pajak marjinal teratas naik. Faktanya, akan sangat disayangkan jika memasukkan uang pada 29,6% dan menariknya keluar pada 32%. Pada tahun 2019 kelompok 32% dimulai dengan penghasilan kena pajak sebesar $321.450. Meskipun kami tidak akan mempunyai pendapatan pensiun kena pajak sebesar itu jika kami pensiun hari ini, kami tidak berencana untuk pensiun hari ini. Jika kita tetap berpegang pada hal WCI ini selama satu dekade ke depan dan hal ini terus menjadi sangat sukses dan kita terus menghemat banyak uang setiap tahunnya, sangat mungkin bagi kita untuk memiliki penghasilan kena pajak sebesar itu di masa pensiun. Jelas sekali, ada banyak variabel dalam persamaan:

- berapa banyak yang terus kami hasilkan,

- seberapa baik kinerja investasi kami,

- berapa banyak konversi Roth yang kami lakukan di masa mendatang,

- berapa lama kami bekerja,

- berapa banyak yang kita belanjakan,

- bagaimana tarif pajak berubah, dan

- bagaimana uang itu diinvestasikan pada masa pensiun.

Jadi, jika seseorang memutuskan bahwa memberikan kontribusi penangguhan pajak bukanlah ide yang baik (dan saya tidak yakin apakah itu cocok atau tidak bagi kami), apa yang harus dilakukan? Seseorang bisa saja berhenti menggunakan rekening pensiun dan berinvestasi pada pajak. Namun ada pilihan yang lebih baik – Mega Backdoor Roth IRA. Bagi mereka yang belum familiar dengan Mega Backdoor Roth IRA, ada beberapa variasi tetapi ide dasar di baliknya adalah bahwa alih-alih memberikan kontribusi pemberi kerja yang ditangguhkan pajak, Anda memberikan kontribusi karyawan setelah pajak (tetapi bukan Roth) ke 401(k). Kemudian, Anda mengonversinya menjadi Roth 401(k) atau Roth IRA. Karena Anda tidak mendapat potongan, tidak ada biaya pajak untuk konversi tersebut.

Agar hal ini terjadi, 401(k) harus mengizinkan dua hal:

- Kontribusi setelah pajak

- Konversi atau rollover dalam layanan

Sebagian besar paket, termasuk sebagian besar 401(k) yang tersedia dari tempat-tempat seperti Vanguard, Fidelity, atau eTrade, tidak mengizinkan keduanya terjadi. Jadi jika Anda ingin melakukan ini, Anda memerlukan 401(k) yang disesuaikan. 401(k) individu paling murah yang memungkinkan opsi Mega Backdoor Roth yang saya tahu dapat ditemukan di My Solo 401k. Namun, ada dua orang yang sangat cerdas yang menunjukkan bahwa Anda tidak mendapatkan dukungan sebanyak yang Anda dapatkan jika Anda membayar ribuan kepada Administrator Pihak Ketiga dan Penasihat yang terpisah. Saya menyukai kenyataan bahwa mereka benar-benar mengetahui apa itu Mega Backdoor Roth IRA dan hanya menggunakannya secara rutin. Saya juga menyukai kenyataan bahwa mereka hanya mengenakan biaya $795 pada tahun pertama dan $125 setiap tahun setelahnya (dan mereka bahkan akan membayar 5500EZ untuk itu). Saya tidak memiliki hubungan keuangan dengan mereka tetapi saya sedang mempertimbangkan untuk menggunakannya ajari mereka jika kita akhirnya menempuh rute ini.

Bagaimanapun, inti dari semua ini adalah jika Anda memiliki opsi ini, Anda cukup memberikan $37K sebagai kontribusi karyawan setelah pajak alih-alih kontribusi penangguhan pajak dan kemudian mengubahnya menjadi Roth IRA. Karena iuran tersebut merupakan iuran karyawan, bukan iuran pemberi kerja, maka iuran tersebut bukan merupakan biaya pemberi kerja sehingga tidak mengurangi QBI sehingga menambah pengurangan QBI.

Pertimbangkan untuk Membatalkan Rencana Manfaat Pasti Anda

Karena alasan serupa, mungkin tidak lagi masuk akal untuk menggunakan Program Manfaat Pasti/Saldo Kas (DBP). Kontribusi tersebut mengurangi QBI Anda seperti kontribusi tangguhan pajak perusahaan menjadi 401(k). Selain itu, DBP umumnya kurang menarik dibandingkan 401(k) karena biayanya yang lebih tinggi dan kerumitan terkait lainnya. Katie dan saya telah mempertimbangkan untuk memulai DBP pribadi tahun ini untuk WCI, LLC, namun hal ini tentu membuat kami terdiam karena alasan yang dibahas di atas.

Tindakan Penyeimbangan untuk Korps S

Ini lebih merupakan tindakan penyeimbang bagi S Corp. S Corp memerlukan pembayaran gaji yang cukup sehingga pemotongannya tidak dibatasi oleh aturan 50% gaji. Tapi setiap dolar gaji dikenakan pajak gaji. Anda juga memerlukan sejumlah pendapatan tertentu untuk memaksimalkan 401(k), dan jumlah tersebut jauh lebih tinggi untuk memberikan kontribusi pemberi kerja daripada kontribusi karyawan. Maksud saya, Anda dapat memaksimalkan kontribusi $56K 401(k) yang merupakan $19K pajak tangguhan dan $37K setelah pajak dengan gaji $56K.

Saya memberi tahu Katie jika kita menempuh rute Mega Backdoor Roth ini bahwa kita harus memotong gajinya menjadi $56K. Kami harus meningkatkan gaji saya untuk menghindari aturan gaji 50%, tapi itu akan menghemat $132.900 – $56.000 * 12,4% =$9.536 pajak Jaminan Sosial (tentu saja setengahnya akan dipotong). Tentu saja, Anda juga harus memastikan bahwa Anda membayar gaji yang dapat dibenarkan oleh IRS sebagai hal yang wajar. Atur terlalu rendah dan mereka akan menangkap Anda. Banyak bagian yang bergerak di sini. Saat kami menghitungnya tahun lalu, kami memutuskan bahwa masuk akal jika gaji kami adalah 28,6% dari total gaji kami ditambah QBI. Hal ini memungkinkan kami memaksimalkan 401(k) kami (sebenarnya jauh lebih banyak dari yang kami butuhkan), meminimalkan pajak Medicare, dan memaksimalkan pengurangan 199A kami. Ingatlah bahwa angkanya bisa sangat berbeda untuk Anda, terutama jika Anda memiliki karyawan lain atau berpenghasilan lebih rendah dari kami.

Apa Kesepakatannya dengan REITs?

Pendapatan REIT juga memenuhi syarat untuk pengurangan ini. Salah satu investasi dana real estat pribadi saya benar-benar mengubah strukturnya menjadi REIT pada tahun 2018 hanya karena alasan ini. Bahkan pendapatan REIT dari reksa dana REIT memenuhi syarat untuk pengurangan ini. Mungkin hal ini tidak cukup untuk membenarkan pemindahan REIT yang biasanya sangat tidak efisien pajak dari rekening yang dilindungi pajak ke rekening kena pajak, namun jika Anda tetap menyimpannya di sana, hal ini akan sedikit meningkatkan laba setelah pajak Anda.

Tidak Semua Orang Perlu Mengubah Rencana Pensiunnya

Saya yakin postingan ini membuat banyak orang cemas tentang rencana pensiun mereka. Berikut daftar orang-orang yang tidak perlu merasa cemas dan sebaiknya tetap melakukan kontribusi tangguhan pajak yang selama ini mereka lakukan:

- Mereka yang tidak memenuhi syarat untuk pengurangan QBI

- Mereka yang tidak memiliki bisnis

- Mereka yang hanya memiliki pendapatan bisnis jasa tertentu dan memiliki pendapatan kena pajak yang jauh melebihi kisaran penghentian penggunaan

- Mereka yang pendapatan K-1-nya sebagian besar ada di kotak 4 (pembayaran terjamin)

- Mereka yang hanya memenuhi syarat untuk mendapatkan potongan QBI dengan memaksimalkan kontribusi pajak tangguhannya

- Mereka yang memperoleh manfaat pajak lain dari penurunan penghasilan kena pajak seperti kredit pajak anak atau kredit pajak perguruan tinggi

Semua orang perlu menghitung angkanya, mungkin dengan bantuan seorang profesional pajak. Masih bingung? Coba posting Jeff Levine tentang topik ini di Kitces.com. Dia membuat banyak grafik bagus yang mungkin membantu menjelaskan konsep lebih baik daripada kata-kata saya.

Butuh ahli pajak untuk bisnis Anda? Hubungi salah satu pakar pajak yang kami rekomendasikan dan siapkan strategi untuk menurunkan tagihan pajak Anda!

Bagaimana menurut Anda? Apakah Anda akan mendapatkan potongan 199A? Apakah Anda berencana membuat perubahan apa pun pada rekening pensiun Anda? Apa yang Anda rencanakan?

-

Perbankan digital mengancam masa depan teller:FICO

One Finance CEO:Harapkan gangguan di ruang perbankan CEO ONE Brian Hamilton membahas alternatif perusahaannya untuk perbankan tradisional Dengan adanya pandemi virus corona, perbankan digital tela

-

Jenis Atap untuk Asuransi

Anda mungkin terkejut mengetahui bahwa tidak semua jenis atap diperlakukan sama oleh asuransi pemilik rumah. Beberapa diasuransikan tanpa masalah, tetapi beberapa memerlukan pemeriksaan tambahan untuk

Keuangan

- Apa itu Regulasi Z?

- Bagaimana Obligasi Kota Bekerja

- Cara Menjual Rumah:7 Langkah Cara Menjual Rumah Terbaik

- Apa itu Efek Tongkat Hoki?

- Mengapa membayar dengan uang tunai menyakitkan (dan mengapa harus)

- Cara melacak pengeluaran Anda (dan mengapa Anda harus melakukannya)

- 34 Blog Gaya Hidup Terbaik Untuk Wanita Agar Tetap Terinspirasi

- 4 Menghabiskan Penyesalan Pandemi

-

Pembayaran Hutang Pensiun:11 Strategi untuk Masa Depan Bebas Stres

Pembayaran Hutang Pensiun:11 Strategi untuk Masa Depan Bebas Stres Hutang dapat menyeret Anda ke bawah pada usia berapa pun. Terutama pinjaman berbunga tinggi seperti kartu kredit dan pinjaman gaji Namun semakin dekat Anda dengan masa pensiun, semakin penting untuk ...

-

Opsi 101:Cara Membuat Spread Kredit

Opsi 101:Cara Membuat Spread Kredit Dengan kasus virus corona, kerusuhan sosial, dan ketegangan geopolitik meningkat, pasar terlihat tidak pasti memasuki paruh kedua tahun ini. Tapi sebagai pedagang opsi, Anda selalu mencari peluang, ba...