Investasi HSA:7 Alasan Menjadikannya Akun Pensiun Teratas Anda

Rekening Tabungan Kesehatan (HSA) didirikan dengan Undang-Undang Obat Resep, Peningkatan, dan Modernisasi Medicare yang ditandatangani menjadi undang-undang pada akhir tahun 2003. Rekening ini merupakan peningkatan dramatis dibandingkan Rekening Tabungan Medis yang lebih lama (yang terbatas pada wiraswasta dan usaha kecil), Pengaturan Penggantian Biaya Kesehatan (di mana rekening tersebut dimiliki oleh pemberi kerja), dan Rekening Pengeluaran Fleksibel (yang merupakan rekening “use-lose” yang tidak bergulir dari tahun ke tahun). Banyak investor tidak menyadari bahwa HSA, dalam banyak hal, adalah akun investasi terbaik mereka. Hal ini sangat berguna bagi para profesional berpenghasilan tinggi.

#1 Keluarga Sehat

Jika tidak ada anggota keluarga Anda yang menderita penyakit kronis dan mahal, kemungkinan besar Rencana Asuransi Kesehatan Berkurang Tinggi (HDHP) adalah rencana yang tepat untuk Anda karena preminya yang lebih rendah. Untuk memiliki HSA, Anda hanya harus tercakup dalam HDHP. Anda tidak dapat dilindungi oleh paket asuransi kesehatan lain atau paket berbagi kesehatan.

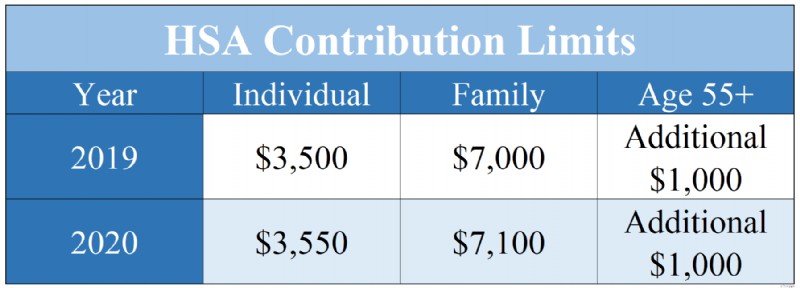

Pada tahun 2019, seseorang yang hanya tercakup dalam HDHP dapat menyumbang $3.500 [2019 — kunjungi halaman angka tahunan kami untuk mendapatkan angka terkini] ke HSA. Sebuah keluarga (didefinisikan sebagai dua anggota, tidak harus kedua pasangan) dapat menyumbang $7.000 [2019] . Jika salah satu anggota keluarga berusia 55 tahun ke atas, diperbolehkan tambahan kontribusi “pengejaran” sebesar $1.000. Perlu diperhatikan bahwa kontribusi untuk tahun 2019 masih dapat diberikan hingga tanggal 15 April 2020.

Batas Kontribusi HSA 2019 dan 2020

#2 Penghasilan Tinggi

HSA sangat berguna bagi para profesional berpenghasilan tinggi karena beberapa alasan:

- Mereka cenderung memiliki pendapatan tambahan untuk benar-benar memberikan kontribusi kepada HSA setiap tahunnya.

- Mereka sering kali dapat mencairkan potongan dan pembayaran tambahan terkait dengan biaya perawatan kesehatan mereka.

- Yang terakhir, dan yang paling penting, mereka mendapatkan manfaat terbesar dari kontribusi ini karena tarif pajak marjinal mereka yang tinggi.

Ketika sebuah keluarga menyumbang $7.000 ke HSA, uang tersebut tidak lagi dikenakan pajak pendapatan federal atau negara bagian. Jika tarif pajak marjinal gabungan Anda adalah 45%, pengurangan tersebut setara dengan menerima hadiah sebesar $3.150 pada hari ulang tahun Anda, untuk dibelanjakan pada apa pun yang Anda suka. Selain itu, jika iuran tersebut diambil dari gaji Anda oleh majikan Anda, iuran tersebut juga tidak dikenakan pajak gaji seperti Jaminan Sosial dan Medicare.

#3 Kemampuan Berinvestasi

Banyak orang tidak menyadari bahwa mereka dapat menginvestasikan HSA mereka. Mungkin ini karena opsi defaultnya biasanya adalah rekening tabungan dengan imbal hasil rendah. Namun, seperti 401(k) atau Roth IRA, uang dalam HSA dapat diinvestasikan dalam reksa dana seperti reksa dana indeks berbiaya rendah yang terdiversifikasi secara luas. Jika HSA yang dipilih oleh perusahaan Anda tidak mengizinkan investasi reksa dana, Anda dapat mengalihkan dolar HSA Anda ke perusahaan yang mengizinkannya setahun sekali. Faktanya, Anda tidak perlu menggunakan HSA yang dipilih oleh perusahaan Anda, meskipun Anda akan kehilangan kemungkinan pengurangan pajak gaji jika tidak melakukannya. Hal ini memungkinkan HSA memperoleh tingkat pengembalian yang lebih tinggi, dan fakta bahwa dolar HSA terus bergulir dari tahun ke tahun, memungkinkan Anda berinvestasi untuk jangka panjang. Sama seperti 401(k) atau Roth IRA, HSA juga melindungi hasil investasi Anda dari hambatan pajak berupa keuntungan modal jangka panjang dan pajak terkait dividen.

#4 Penarikan Bebas Pajak

Penarikan dari HSA bebas pajak selama digunakan untuk membayar biaya perawatan kesehatan (termasuk premi Medicare). Jika digunakan dengan cara ini, dolar HSA adalah “bebas pajak tiga kali lipat”, karena Anda menerima potongan saat Anda menyumbangkannya, dolar tersebut dilindungi dari pajak saat jumlahnya bertambah di rekening, dan ditarik bebas pajak. HSA adalah satu-satunya akun investasi bebas pajak tiga kali lipat yang tersedia untuk Anda, jadi dalam hal ini, ini adalah akun investasi terbaik Anda. Meskipun dolar HSA dapat digunakan untuk biaya perawatan kesehatan berkelanjutan, rekening tersebut benar-benar bersinar ketika digunakan untuk membayar biaya perawatan kesehatan beberapa dekade dari sekarang, setelah uang tersebut mempunyai waktu untuk bunga majemuk untuk bekerja secara ajaib.

#5 IRA Siluman

Beberapa orang khawatir mengenai kontribusi yang terlalu besar pada HSA karena mereka khawatir tidak mampu membelanjakan semuanya untuk layanan kesehatan. Namun ketakutan ini datang dari kesalahpahaman terhadap aturan HSA. Setelah Anda berusia 65 tahun, Anda dapat melakukan penarikan dari HSA Anda dan membelanjakan uang tersebut untuk apa pun yang Anda suka tanpa harus membayar denda normal sebesar 20%. Tentu saja, Anda harus membayar pajak sesuai tarif pajak pendapatan marjinal biasa. Namun, dalam hal ini, HSA tidak berbeda dengan 401(k) Anda. Ia masih “bebas pajak berganda,” dan dengan demikian berfungsi sebagai “IRA siluman.” Meskipun membelanjakan dolar HSA untuk layanan kesehatan selalu lebih baik, Anda tidak perlu takut mendanai rekening secara berlebihan.

#6 Strategi Menyimpan Resi

Meskipun dolar HSA harus dibelanjakan untuk layanan kesehatan agar dapat ditarik bebas pajak, tidak ada persyaratan berdasarkan undang-undang saat ini bahwa penarikan dilakukan pada tahun yang sama saat layanan kesehatan dibeli. Oleh karena itu, beberapa investor memilih untuk menyimpan kuitansi mereka untuk memungkinkan penarikan bebas pajak dari rekening di masa depan. Hal ini menimbulkan kerumitan besar karena harus mencatat penerimaan pada saat dilakukan audit, dan penerimaan tidak disesuaikan dengan inflasi. Ada juga risiko legislatif/peraturan yang dapat mengubah peraturan di masa depan. Kerumitan dan risiko tersebut harus dipertimbangkan dengan manfaat perlindungan hambatan pajak yang berkelanjutan agar Anda dapat mengambil keputusan yang tepat.

#7 Pembelanjaan Wajib

Dolar HSA paling baik dibelanjakan oleh kontributor dan pasangannya selama hidup karena peraturan HSA tidak memberikan manfaat perencanaan warisan yang signifikan. Jika diwarisi oleh pasangan Anda, akun tersebut tetap merupakan HSA. Jika diwarisi oleh orang lain, setiap dolar di HSA menjadi penghasilan kena pajak penuh bagi ahli waris Anda pada tahun kematian Anda.

Tidak seperti kebanyakan rekening pensiun, HSA tidak menikmati manfaat perlindungan aset yang kuat. Meskipun kasus hukum masih jauh dari terselesaikan, dolar HSA umumnya termasuk dalam harta kebangkrutan Anda. Namun, beberapa negara bagian memberikan pengecualian untuk HSA. Semoga daftarnya terus bertambah.

Karena manfaat perencanaan warisan dan perlindungan aset HSA lemah, akun ini paling baik digunakan sepanjang hidup Anda. Mengingat pesatnya kenaikan biaya layanan kesehatan, hal ini seharusnya tidak terlalu sulit bagi sebagian besar orang.

Dalam banyak hal, Rekening Tabungan Kesehatan adalah rekening investasi terbaik yang tersedia bagi investor dan mungkin tempat pertama untuk berinvestasi setiap tahun. HSA memiliki fitur perlindungan pajak yang unggul dibandingkan dengan akun investasi lainnya termasuk sifat “bebas pajak tiga kali lipat”, kemampuan untuk menarik uang setelah usia 65 tahun untuk tujuan apa pun tanpa penalti, dan kemampuan untuk menunda penarikan sambil menyimpan tanda terima. Jika Anda menggunakan HDHP, pastikan untuk memanfaatkan investasi pada HSA.

Jika Anda memerlukan bantuan tambahan terkait HSA atau akun yang dilindungi pajak lainnya, pekerjakan profesional yang berpengalaman di WCI untuk membantu Anda mengetahuinya.

Apakah Anda menggunakan Rekening Tabungan Kesehatan untuk membayar biaya perawatan kesehatan? Apakah Anda juga menggunakan HSA sebagai akun investasi? Apakah Anda menyimpan tanda terima untuk penarikan di masa mendatang? Mengapa atau mengapa tidak?

-

60% Orang Amerika Mengatakan Hutang Mereka Adalah Masalah -- Inilah Yang Harus Dilakukan Tentang Ini

Apakah Anda stres dengan hutang Anda? Inilah yang dapat Anda lakukan jika Anda termasuk di antara mayoritas orang Amerika yang merasa utang mereka bermasalah. Apakah Anda stres tentang uang yang Anda

-

Telegram Menjadi Validator Terbesar TON Blockchain:Implikasinya bagi Pedagang MTONGA

TON melonjak 32% dalam waktu kurang dari 24 jam minggu lalu. Sebagian besar berita utama menyebutnya sebagai “pompa Telegram” dan melanjutkan. Namun pemicu sebenarnya bersifat struktural:Pavel Durov m

Keuangan

- Cara Menghindari Atau Memulihkan Dari Pesta Belanja

- Apa itu Suku Bunga Negatif?

- Cara mengunduh dan memaksimalkan aplikasi Credit Karma

- Ide Ulang Tahun ke-18 Dengan Anggaran Terjangkau!

- 8 Tips Untuk Mengurangi Biaya Dry Cleaning Anda

- 10 Bagan Penghematan Uang Untuk Menghemat Lebih Banyak Uang

- Asuransi sewa mobil dengan kartu kredit:Berapa banyak perlindungan yang sebenarnya ditawarkan?

- Berapa Rasio Perputaran Aset Operasi?

-

Apa itu EOS Blockchain?

Apa itu EOS Blockchain? Diluncurkan oleh Bitshares dan pendiri Steem, Dan Larimer, EOS dirancang untuk secara khusus mengatasi masalah kecepatan dan skalabilitas yang dibuat bitcoin. Diluncurkan pada Juni 2018 oleh Block. ...

-

Bagaimana Mempersiapkan Finansial untuk Kehidupan Pasca-Pandemi

Bagaimana Mempersiapkan Finansial untuk Kehidupan Pasca-Pandemi Saat debu perlahan mulai mengendap dan kami mengamati bisnis menyusun rencana aksi mereka untuk pulih, kita semua duduk dan bertanya-tanya seperti apa ini bagi kita. Bagaimana saya akan pulih dari ini...