Backdoor Roth IRA:17 Kesalahan Umum &Cara Menghindarinya

Saya mungkin bukan ahli Backdoor Roth IRA yang paling terkemuka di dunia, tetapi saya akan sangat terkejut jika saya tidak masuk dalam 10 Besar. Saya telah membantu orang-orang dengan Backdoor Roth IRA hampir sejak awal (yaitu 2010). Saya rasa saat ini saya telah melihat setiap kesalahan, tentu saja 99% di antaranya. Sebagian besar ditunjukkan di suatu tempat di bagian 1.300 komentar posting di tutorial Backdoor Roth IRA saya. Saya terus-menerus takjub melihat betapa rumitnya orang bisa membuat sesuatu yang begitu sederhana. Maksud saya, satu-satunya cara yang mungkin untuk membuat hal ini menjadi lebih sederhana adalah jika Kongres mengizinkan orang-orang berpenghasilan tinggi untuk berkontribusi langsung ke Roth IRA. Hari ini, kita akan membahas cara paling umum untuk mengacaukan Backdoor Roth IRA. Namun pertama-tama, instruksi singkat tentang cara melakukannya dengan “benar” pada tahun 2021.

Cara Melakukan Pintu Belakang Roth IRA

- Langkah #1 Berkontribusi $6.000 ($7.000 jika berusia 50+) [2021 — kunjungi halaman angka tahunan kami untuk mendapatkan angka terkini] ke rekening IRA tradisional selama tahun kalender, menginvestasikan uangnya ke dana pasar uang

- Langkah #2 Konversikan ke Roth IRA keesokan harinya, investasikan uang tersebut ke dana investasi pilihan Anda

- Langkah #3 Ikuti instruksi tertulis IRS untuk mengisi Formulir 8606 dengan benar atau periksa kembali apakah ahli pajak Anda melakukannya

Roth IRA pintu belakang benar-benar sesederhana itu. Yang sebenarnya membuat sisa postingan ini cukup menakjubkan. Namun pengalaman menyedihkan meyakinkan saya bahwa postingan ini harus ditulis. Mungkin kesalahan terbesar adalah tidak melakukan Roth IRA Anda melalui pintu belakang ketika penghasilan Anda sangat tinggi sehingga Anda harus melakukannya. Hal ini dulunya lebih mudah untuk diperbaiki sebelum tahun 2018. Sekarang Anda tidak dapat melakukan karakterisasi ulang (tidak ada lagi pacuan kuda konversi Roth), jadi lebih penting lagi Anda melakukannya melalui pintu belakang jika ada keraguan sama sekali apakah penghasilan Anda akan terlalu tinggi untuk kontribusi langsung Roth IRA. Jika Anda melakukan salah satu kesalahan Backdoor Roth IRA ini, pastikan untuk memperbaikinya secepatnya!

Informasi selengkapnya di sini:

Bagaimana melakukan Backdoor Roth di Vanguard

Cara melakukan Backdoor Roth di Fidelity

17 Kesalahan Backdoor Roth IRA Paling Umum

Meneteskan Kontribusi #1 ke Backdoor Roth IRA Anda

Agar adil, secara teknis ini bukanlah kesalahan. Maksud saya, Anda dapat melakukan backdoor Roth IRA dengan cara ini jika Anda benar-benar ingin membuat kehidupan finansial Anda lebih rumit. Saya rasa kesalahan ini terjadi dari orang-orang yang mencoba mengotomatiskan kehidupan finansial mereka ala The Automatic Millionaire. Mereka membagi kontribusi $6.000 mereka menjadi 26 periode dua mingguan dan setiap kali mereka dibayar, mereka memasukkan sedikit uang ke IRA. Jika sudah menikah, mereka juga melakukannya untuk pasangannya. Mungkin itu membuat penganggaran mereka lebih mudah, saya tidak tahu. Mungkin mereka belajar tentang manfaat investasi periodik/dolar-cost averaging dan ingin mencoba melakukannya. Beberapa dari orang-orang ini bahkan melakukan langkah konversi setiap kali mereka memberikan kontribusi. Namun pada akhir tahun, mereka telah melakukan lebih dari 100 transaksi, padahal seharusnya mereka dapat melakukan empat kali transaksi (berkurang separuh dari jumlah tersebut jika Anda lajang).

Saya tidak tahu tentang Anda, tapi saya punya hal yang lebih baik untuk dilakukan dengan waktu saya daripada melakukan 100 transaksi tambahan yang tidak perlu saya lakukan. Bahkan jika Anda memberikan kontribusi secara auto-pilot dan hanya melakukan konversi pada akhir tahun, Anda masih membuat banyak hal menjadi rumit (belum lagi menimbulkan hambatan pajak). Hemat waktu Anda dan jangan lakukan ini. Jika Anda menghasilkan cukup uang sehingga Anda harus berkontribusi ke Roth IRA melalui pintu belakang, Anda menghasilkan cukup uang untuk memberikan kontribusi sekaligus. Lakukan Roth IRA Anda di bulan Januari, pasangan Anda di bulan Februari, lalu lanjutkan ke 401(k) atau 529 atau apa pun di bulan-bulan berikutnya.

#2 Tidak Memberikan Kontribusi Backdoor Roth IRA Anda Selama Tahun Kalender

Ini satu lagi yang sangat umum, sangat umum sehingga ada postingan lengkap tentang cara memperbaikinya. Secara teknis, ini bukan kesalahan karena Anda diperbolehkan berkontribusi pada backdoor Roth IRA hingga hari pajak di bulan April tahun depan. Namun jangan lakukan itu jika Anda bisa menghindarinya. Masalahnya adalah orang-orang mengetahui tentang Backdoor Roth IRA dan menyadari bahwa tahun baru sudah lewat dan mereka ingin memberikan kontribusi untuk tahun sebelumnya. Atau mereka menunda-nunda. Atau mereka melakukan langkah pertama dan kemudian lupa menyelesaikannya. Jadi saat pertama kali mereka melakukan Backdoor Roth, mereka harus membuat versi yang lebih rumit. Jauh lebih mudah untuk melakukan 8606 jika tampilannya sama setiap tahun!

#3 Tidak Melakukan Konversi Selama Tahun Kalender

Inilah yang ketiga yang secara teknis bukan kesalahan. Maksud saya, itu tidak ilegal atau apa pun karena tidak ada batas waktu untuk melakukan konversi. Anda dapat melakukan langkah konversi sekarang, akhir tahun, tahun depan, atau 30 tahun lagi tanpa melanggar aturan apa pun. Tapi itu membuat 8606 Anda lebih rumit. Dan semakin lama Anda menunggu langkah konversi, semakin sedikit pertumbuhan bebas pajak yang akan Anda lihat.

#4 Tidak Mengetahui Aturan Pro-Rata

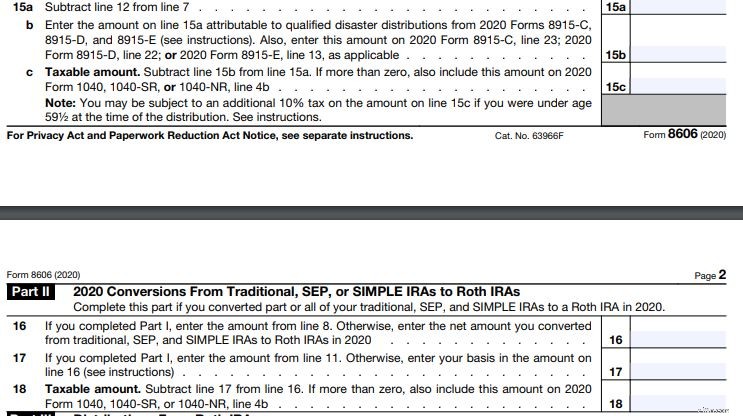

Sekarang kita mulai membahas di mana Anda sebenarnya melanggar aturan. Baris 6 Formulir IRS 8606 (formulir di mana Backdoor Roth IRA dilaporkan) mengharuskan Anda mencantumkan total yang Anda miliki di IRA tradisional, rollover IRA, IRA SEDERHANA, dan SEP-IRA (tetapi bukan Roth IRA, 401(k), atau jenis akun pensiun lainnya) pada tanggal 31 Desember tahun pajak tersebut.

Anda ingin angka ini menjadi nol. Jadikan nol.

#5 Memilih Cara yang Salah dalam Menangani IRA Tangguhan Pajak

Lalu bagaimana cara menjadikannya nol? Anda memiliki dua pilihan. Jika akunnya kecil, yang terbaik adalah mengonversinya dan membayar pajak. Hal ini tidak hanya memerlukan sedikit kerumitan, tetapi juga membuat Roth IRA Anda lebih besar. Jika IRA tangguhan pajak besar, Anda mungkin tidak ingin membayar tagihan pajaknya. Jadi, Anda harus memasukkannya ke dalam 401(k) atau 403(b) perusahaan Anda atau 401(k) individu Anda sendiri. Tidak punya 401(k)? Lakukan beberapa survei online, dapatkan Nomor Identifikasi Pemberi Kerja (gratis dan membutuhkan waktu 2 menit online), buka 401(k) Perorangan, masukkan IRA tangguhan pajak di sana, dan lanjutkan dengan Backdoor Roth IRA Anda.

Tidak ada pendapatan wiraswasta minimum yang diperlukan untuk membuka 401(k) Perorangan. Saya tidak berpikir Anda sebenarnya harus memiliki penghasilan apa pun, tapi saya akan mencoba untuk mendapatkan keuntungan setidaknya $10 untuk “bisnis” Anda. Secara teknis Anda tidak perlu melakukan langkah ini sebelum melakukan kontribusi dan konversi, Anda memiliki waktu hingga akhir tahun selama Anda tidak memasukkan kontribusi Anda ke IRA yang sama. Tapi jangan menundanya. Batas waktunya adalah tanggal 31 Desember dan keadaan menjadi sangat sibuk di perusahaan investasi pada minggu terakhir tahun ini.

#6 Buka 401(k) Individu Anda di Tempat yang Salah

Saya dulu memiliki 401(k) individu di Vanguard. Ada dua masalah saat itu. Mereka tidak mengizinkan rollover IRA dan mereka menggunakan saham Kelas Investor yang sedikit lebih mahal. Mereka telah mengubah keduanya. Mereka sekarang mengambil rollover IRA dan menggunakan Saham Kelas Laksamana yang lebih murah. Di mana pun Anda membuka i401(k), pastikan i401(k) memiliki fitur yang Anda butuhkan, terutama jika Anda perlu memasukkan i401(k) tradisional atau SEP-IRA ke dalamnya untuk memfasilitasi proses Backdoor Roth IRA.

#7 Tidak Mengisi Formulir Pajak 8606

Selama proses Roth IRA beberapa orang, termasuk mereka yang menyiapkan pajak sendiri dan mereka yang mendapatkan bantuan, tidak menyertakan Formulir 8606 pada pajak mereka. Hal ini tidak hanya ilegal, tetapi kemungkinan besar akan membuat Anda membayar pajak terlalu banyak. Kabar baiknya? Anda dapat kembali dan mengajukan 1040X selama 3 tahun terakhir. Sertakan 8606 kali ini, dan perbaiki.

#8 Menggunakan SEP-IRA atau IRA SEDERHANA Daripada 401(k)

Ada banyak sumber daya di luar sana yang membahas tentang manfaat menggunakan SEP-IRA atau SIMPLE IRA untuk pertunjukan sampingan Anda atau bahkan latihan Anda. Nasihat itu mungkin baik-baik saja sebelum tahun 2010. Tidak masalah juga bagi mereka yang tidak berpenghasilan tinggi. Tapi itu tidak baik bagi Anda, karena aturan pro-rata.

401(k) individu membutuhkan lebih banyak dokumen, tapi itu tidak buruk. Itu harus dibuka sebelum akhir tahun kalender, tidak seperti SEP-IRA, tapi apakah itu terlalu berlebihan? Maksud saya, Anda bahkan tidak perlu memberikan kontribusi sebelum akhir tahun kalender, Anda hanya perlu membukanya. Ini memiliki batas kontribusi yang lebih tinggi daripada IRA SEDERHANA dan Anda dapat memaksimalkannya dengan pendapatan lebih sedikit daripada SEP-IRA. Apa yang tidak disukai? Tidak ada.

#9 Takut pada Ajaran Langkah

Banyak orang dan penasihat mereka khawatir tentang Doktrin Langkah. Ini adalah doktrin IRS yang mengatakan jika penjumlahan semua bagiannya ilegal, maka transaksinya ilegal meskipun semua langkahnya legal. Orang-orang khawatir IRS dapat menerapkan doktrin ini ke Backdoor Roth IRA, meskipun mereka tidak pernah melakukannya kepada siapa pun dalam delapan tahun terakhir, puluhan atau ratusan ribu orang melakukan Backdoor Roth IRA setiap tahun, Anda tidak melaporkan tanggal kontribusi atau konversi ke IRS, dan publikasi keuangan paling terkemuka di negeri ini telah menulis tentang hal itu. “Terlalu berisiko,” kata para penasihat yang salah arah. Mereka menyarankan Anda menunggu berbulan-bulan atau bahkan bertahun-tahun antara langkah kontribusi dan konversi sehingga Anda dapat berargumentasi kepada IRS bahwa Anda sebenarnya tidak berkontribusi pada IRA tradisional yang tidak dapat dikurangkan hanya untuk mengubahnya menjadi Roth. Dan kemudian melakukan hal yang sama pada tahun berikutnya. Beri aku istirahat. Saya secara praktis menantang IRS untuk mengaudit saya dalam hal ini. Tdk berhasil. Bagaimanapun, pada tahun 2018 Kongres mengklarifikasi bahwa saya benar, jadi anggaplah ini putaran kemenangan saya.

Untuk lebih jelasnya, Anda TIDAK perlu menunggu jangka waktu apa pun antara kontribusi dan konversi. Keesokan harinya baik-baik saja.

#10 Membingungkan Roth IRA Pintu Belakang dan Konversi Roth

Saya tahu, saya tahu. Mereka berdua memiliki kata Roth di dalamnya. Itu pasti hal yang sama. Backdoor Roth IRA bahkan menyertakan langkah konversi, jadi menurut saya tidak mengherankan jika orang menjadi bingung. Namun ada perbedaan utama. Saat Anda melakukan konversi dalam proses Backdoor Roth IRA, tidak ada biaya pajak. Dengan konversi Roth, hampir selalu ada biaya pajak. Roth IRA Pintu Belakang sangat mudah. Memutuskan apakah akan melakukan konversi Roth memerlukan pertimbangan sejumlah faktor yang bersaing dan sering kali membuat asumsi tentang masa depan yang tidak diketahui. Jangan bingung antara keduanya.

#11 Membingungkan Kontribusi Roth IRA dan Roth 401(k) Pintu Belakang

Sementara kita membahas hal-hal yang membingungkan, ini satu lagi. Backdoor Roth IRA tidak sama dengan kontribusi Roth 401(k). Dengan kontribusi Roth 401(k), Anda mencoba memutuskan mana yang lebih baik—penangguhan pajak atau bebas pajak. Itu bisa menjadi keputusan yang sulit. Dengan Backdoor Roth IRA Anda memilih antara kena pajak dan bebas pajak. Itu tidak rumit. Itu tidak perlu dipikirkan lagi. Lakukan saja.

#12 Melupakan I di IRA =Individu

Pengaturan Pensiun INDIVIDU. Artinya, satu untuk Anda dan satu lagi untuk pasangan Anda. $6.000 masing-masing ($7.000 jika 50+) [2021] . Itu berarti Anda masing-masing mengisi 8606 Anda sendiri setiap tahun. Itu berarti jika salah satu dari Anda tidak dapat melakukan Backdoor Roth IRA karena majikan Anda menggunakan IRA SEDERHANA atau Anda memiliki SEP-IRA yang sangat besar yang tidak dapat Anda hilangkan (survei online terlalu sulit) pasangan Anda masih dapat melakukannya. Pasangan Anda bahkan tidak harus memiliki penghasilan apa pun, selama Anda memiliki penghasilan yang cukup untuk “menutupi” dirinya.

#13 Tidak Memahami Apa Dasarnya

Baris 2 Formulir 8606 menanyakan apa dasar Anda.

Basisnya adalah uang yang sudah kena pajak, jadi kalau dikonversikan tidak ada biaya pajak. Petunjuk untuk baris tersebut berbunyi:

Umumnya jika ini tahun pertama Anda diharuskan mengisi Formulir 8606, masukkan -0-. Jika tidak, gunakan Bagan Basis Total untuk menemukan jumlah yang dimasukkan pada baris 2. Namun, Anda mungkin perlu memasukkan jumlah yang lebih dari -0- (walaupun ini adalah tahun pertama Anda diminta untuk mengisi Formulir 8606) atau menambah atau mengurangi jumlah dari bagan jika basis Anda berubah karena salah satu hal berikut:

- Anda mendapat pengembalian kelebihan kontribusi IRA tradisional (lihat Pengembalian Kelebihan Kontribusi IRA Tradisional, sebelumnya).

- Anda menerima sebagian atau seluruh IRA tradisional (lihat item berpoin terakhir di bawah Baris 7, nanti).

- Anda mengalihkan bagian tidak kena pajak dari rencana pensiun Anda yang memenuhi syarat ke IRA tradisional atau SEP yang sebelumnya tidak dilaporkan pada Formulir 8606, baris 2. Sertakan bagian tidak kena pajak pada baris 2.

Baris ini lebih membingungkan orang daripada baris lainnya di Formulir 8606. Berikut tipnya. Masukkan $0. Itu mungkin benar di sebagian besar waktu dan tentu saja benar jika Anda melakukan Backdoor Roth IRA seperti yang saya sarankan (yaitu langkah kontribusi dan konversi selama tahun kalender).

#14 Melewatkan Formulir 8606 Baris 4-13

Lihat kotak kecil di sana pada baris 3? Yang mengatakan lewati sebagian besar formulir (dan mana yang biasanya tidak ada di 8606)? Itu hanya berlaku untuk orang yang tidak melakukan konversi Roth selama tahun kalender. Jika Anda melakukan Backdoor Roth IRA seperti yang saya perintahkan (kontribusi dan konversi selama tahun kalender), Anda tidak boleh melewatkan baris tersebut. Itu karena Anda melakukan konversi Roth IRA selama tahun pajak tersebut. Garis-garis itu tidak terlalu buruk. Ikuti saja petunjuknya.

#15 Satu Dibagi Satu Adalah Satu, Bukan Nol

Waktu matematika. Lihat baris 10 pada Formulir 8606? Itu membuatmu mengerjakan matematika. Lihat?

Biasanya, baris 9 akan menjadi $6.000. Begitu juga dengan baris 5, setidaknya jika Anda melakukan Backdoor Roth IRA seperti yang saya perintahkan (kontribusi dan konversi selama tahun kalender.) $6.000/$6.000 =1. Untuk beberapa alasan, banyak orang berpikir $6.000/$6.000 =0. Ingin membayar pajak terlalu banyak? Letakkan 0 pada baris 10.

#16 Khawatir Tentang Pennies dan Backdoor Roth IRA

Inilah hal lain yang membuat banyak orang terkejut. Saya menulis seluruh postingan tentang hal itu. Orang-orang ini memberikan kontribusinya, lalu beberapa saat kemudian melakukan langkah konversi. Bahkan jika mereka melakukan hal-hal yang sangat sederhana, melakukan konversi segera setelah kontribusi dan meninggalkan uang di dana pasar uang saat berada di IRA tradisional, kemungkinan besar ada lebih dari $6.000 [2021] di IRA tradisional ketika tiba waktunya untuk melakukan konversi.

Jadi salah satu dari dua hal terjadi.

- Entah Anda mengonversi sedikit lebih dari $6.000 dan harus membayar pajak atas jumlah di atas $6.000 atau Anda meninggalkan jumlah di atas $6.000 di IRA tradisional. Jika jumlahnya kurang dari 50 sen, jangan khawatir. Tidak ada yang peduli. Mengenai pajak Anda, IRS baik-baik saja jika Anda membulatkan semuanya ke dolar terdekat.

- Jika jumlahnya lebih dari 50 sen, cobalah memasukkannya ke dalam konversi awal atau lakukan konversi kedua jika penjaga IRA mengizinkannya. Jika tidak, bukan masalah besar, cukup isi 8606 yang benar (akan ada beberapa dolar di baris 6) dan konversikan tahun depan dengan Backdoor Roth IRA Anda berikutnya (dan lakukan dengan benar kali ini sehingga jumlah yang tertinggal adalah <$0,50). Jujur saja, meskipun nilainya satu atau dua dolar, jika Anda hanya membulatkan ke tiga angka seperti yang ditunjukkan pada baris 10, hasilnya tetap akan menjadi 1.000.

#17 Tidak Memeriksa Pekerjaan Anda di Formulir 8606

Baik Anda menyiapkan pajak sendiri, atau membayar orang lain untuk melakukannya, Anda perlu memeriksa Formulir 8606 sebelum diserahkan. Sebenarnya lebih rumit untuk mengisi 8606 menggunakan Turbotax daripada melakukannya dengan tangan (jadi jika menggunakan Turbotax lihat tutorial Harry Sit yang sangat bagus). Apa pun pilihannya, Anda perlu memeriksa pekerjaan Anda. Jadi apa yang Anda periksa? Anda memeriksa baris 15c dan 18. Baris ini seharusnya memiliki $0 (bukan $6,000). Jika Anda tidak melakukan Backdoor Roth IRA seperti yang saya rekomendasikan (kontribusi diikuti dengan cepat oleh konversi dalam satu tahun kalender), mungkin ada hal lain di salah satu baris tersebut, namun seharusnya jauh lebih dekat ke $0 daripada $6.000.

Jika Anda memiliki $6.000 [2021] di salah satu jalur tersebut, Anda akan membayar pajak dua kali dengan uang yang sama dan Anda membuang beberapa ribu dolar. Pastikan untuk memeriksa pasangan Anda juga.

Postingan tersebut ternyata lebih panjang dari yang saya perkirakan, namun semoga bermanfaat bagi Anda yang masih awam dengan proses Backdoor Roth IRA. Jangan khawatir, jika Anda melakukannya dengan benar, yang perlu Anda lakukan tahun depan hanyalah menyalin formulir tahun sebelumnya. Jika Anda melakukan salah satu kesalahan berikut, berikut cara memperbaiki kesalahan tersebut.

Perlu membuat rencana keuangan Anda sendiri? Lihat kursus Pecat Penasihat Keuangan Anda! Ini adalah panduan langkah demi langkah untuk menciptakan jalan Anda sendiri menuju kebebasan finansial. Lebih baik lagi, kami memiliki jalur terpisah untuk peserta, residen, dan mahasiswa kedokteran. Cobalah tanpa risiko hari ini!

Bagaimana menurut Anda? Apa cara lain yang dilakukan orang untuk mengacaukan Backdoor Roth IRA mereka?

[Postingan terbaru ini awalnya diterbitkan pada tahun 2018.]

-

Cara Menemukan Akun Fingerhut Lama

Belanja online dengan perusahaan seperti Fingerhut memungkinkan Anda melakukan pembelian tanpa antrean menunggu. Didirikan pada tahun 1948, Fingerhut adalah perusahaan belanja rumah yang dikenal seca

-

Apa itu Catatan Kaki Laporan Keuangan?

Catatan kaki laporan keuangan digunakan sebagai informasi tambahan bagi individu yang membaca laporan keuangan. Atau dikenal sebagai catatan penjelasan atau catatan atas laporan keuangan, catatan kaki

Keuangan

-

Anggota Parlemen Menggeser Gigi dan Mendorong Hanya 1 Tahun Lagi Anak Pajak Anak Diperluas

Anggota Parlemen Menggeser Gigi dan Mendorong Hanya 1 Tahun Lagi Anak Pajak Anak Diperluas Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Kolaborasi Litecoin:Bagaimana Kemitraan Arus Utama Menjadikan Litecoin Kripto Paling Kolaboratif

Kolaborasi Litecoin:Bagaimana Kemitraan Arus Utama Menjadikan Litecoin Kripto Paling Kolaboratif Bukan rahasia lagi bahwa Litecoin adalah salah satu altcoin paling awal yang masih ada hingga saat ini. Litecoin tidak hanya ada, itu juga menempati peringkat sebagai salah satu dari sepuluh altcoin t...