Kurung Pajak 2026:Panduan Komprehensif Perencanaan Pajak

Memahami cara penghasilan Anda dikenai pajak dan cara kerja kelompok pajak akan membantu perencanaan pajak Anda serta menghasilkan diskusi yang lebih tepat dan masuk akal mengenai kebijakan pajak. Kini, dengan inflasi yang kembali ke kisaran normal, mari kita lihat kelompok pajak baru dan lihat cara terbaik untuk merencanakan tahun baru.

Inilah yang perlu diketahui saat tahun 2025 berlalu dan tahun baru akan dimulai.

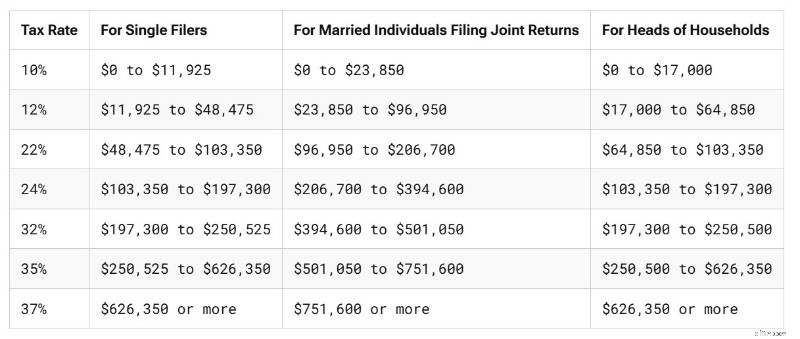

Untuk konteksnya, berikut adalah golongan pajak untuk tahun 2025, melalui IRS dan Tax Foundation, untuk pajak yang akan jatuh tempo pada bulan April 2026.

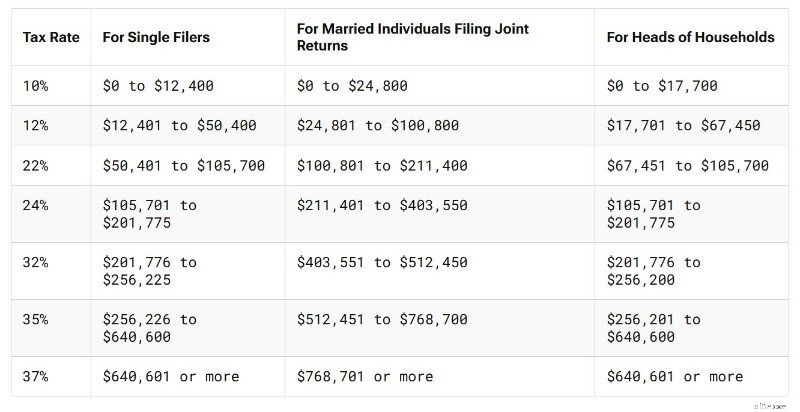

Berikut perubahan golongan pajak untuk Tahun Pajak 2026, melalui IRS, yang akan jatuh tempo pada bulan April 2027.

Pemotongan standar juga telah dinaikkan untuk tahun 2026, bahkan setelah penyesuaian pertengahan tahun yang diberikan oleh One Big Beautiful Bill Act pada tahun 2025. Berikut adalah pemotongan standar sebelum OBBBA pada tahun 2025:

- Lajang: $15.000

- Menikah Mengajukan Bersama: $30.000

- Kepala Rumah Tangga: $23.500

Berikut keadaan tahun 2025 setelah OBBBA disahkan:

- Lajang: $15.750

- Menikah Mengajukan Bersama: $31.500

- Kepala Rumah Tangga: $23,625

Dan inilah standar potongan untuk tahun 2026 (akan digunakan pada bulan April 2027):

- Lajang: $16.100

- Menikah Mengajukan Bersama: $32.200

- Kepala Rumah Tangga: $24.150

Dari tahun 2022 hingga 2023, terjadi peningkatan besar dalam pengurangan standar akibat inflasi. Namun, selama tiga tahun terakhir, kenaikannya tidak terlalu besar, serupa dengan kenaikan batas iuran pensiun pada tahun 2026.

Masyarakat Tidak Memahami Cara Kerja Braket Pajak

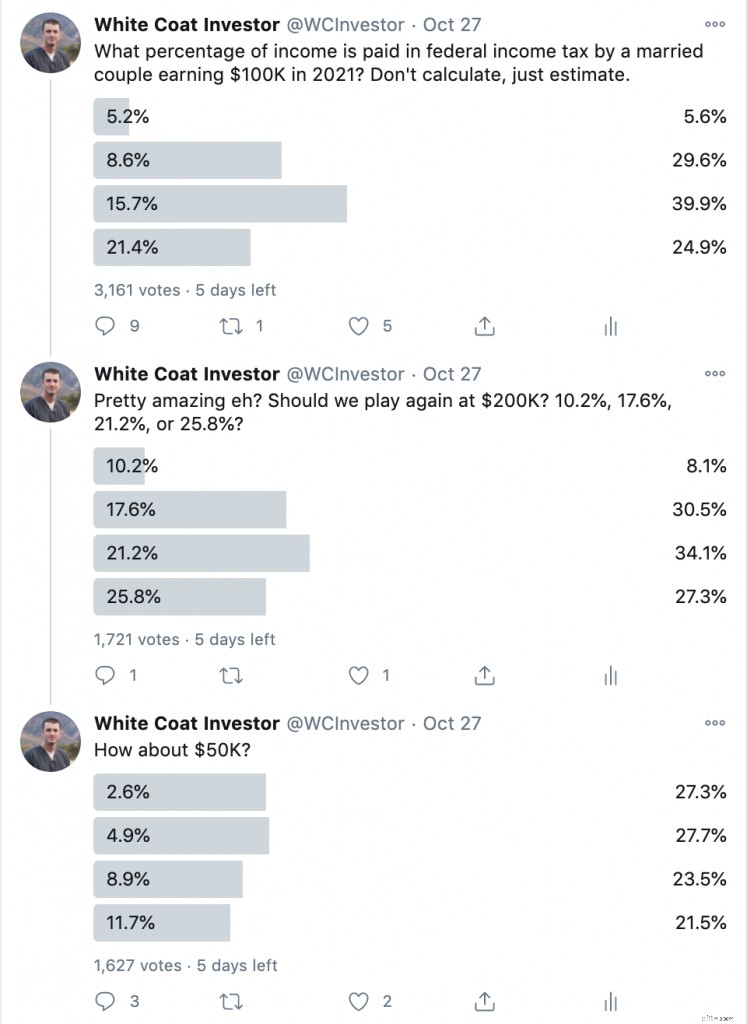

Salah satu fenomena paling menarik yang saya perhatikan selama bertahun-tahun adalah kebanyakan orang tidak benar-benar memahami cara kerja kurung pajak, dan mereka sering melebih-lebihkan jumlah pajak yang mereka bayarkan. Misalnya, saya memasang beberapa jajak pendapat di Twitter beberapa tahun lalu yang membahas tentang kurung pajak. Lihatlah:

Perlu diingat, ini bukan pertanyaan opini.

Pertanyaan-pertanyaan ini sebenarnya memiliki jawaban yang benar yang dapat dengan mudah dihitung dan, sejujurnya, mengingat seberapa jauh jarak jawaban satu sama lain, cukup mudah diperkirakan. Ini seperti bertanya, “Apakah Tiongkok lebih dekat dengan Vietnam, Swiss, Kuba, atau Tonga?” Namun hanya 27%-30% orang yang menjawab dengan benar. Peluang acak saja akan memungkinkan 25% dari mereka melakukannya dengan benar. Namun yang lebih menarik adalah 61%-73% responden melebih-lebihkan beban pajak.

Mengapa Orang Tidak Mendapatkan Braket Pajak

Ada beberapa alasan mengapa orang tidak dapat menjawab pertanyaan tersebut dengan benar. Saya rasa saya tahu alasannya.

#1 Masyarakat Tidak Memahami Perbedaan Tarif Pajak Marginal dan Tarif Pajak Efektif

Jika Anda tidak mengetahui perbedaan antara tarif pajak marjinal dan efektif, teruslah membaca. Ingatlah bahwa tarif pajak marjinal Anda, atau golongan pajak, adalah tarif di mana dolar yang Anda peroleh berikutnya akan dikenakan pajak. Tarif pajak efektif Anda adalah total pajak yang dibayarkan dibagi dengan total pendapatan Anda. Tarif pajak efektif Anda selalu lebih kecil dari tarif pajak marjinal Anda. Mungkin hal ini paling baik diilustrasikan dengan menunjukkan cara memberikan jawaban yang tepat atas pertanyaan tersebut.

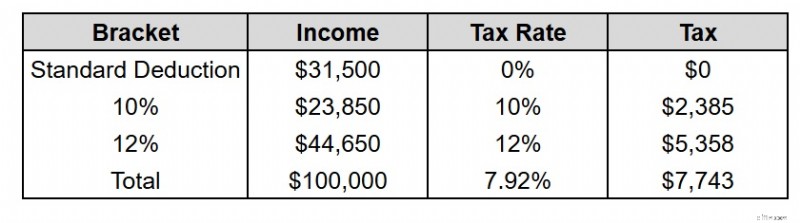

Jika pasangan suami istri memperoleh penghasilan $100.000 pada tahun 2025 (untuk pajak yang akan dibayarkan pada bulan April 2026) dan tidak mengambil potongan selain potongan standar, berapa jumlah pajak pendapatan federal yang akan mereka bayarkan?

Pertama, mereka mengurangi pengurangan standar sebesar $31.500. Itu menyisakan $68.500. $23.850 pertama dikenakan pajak sebesar 10%, menghasilkan pajak sebesar $2.385. Itu menyisakan $68.500 – $23.850 =$44.650. $44.650 itu semuanya termasuk dalam kelompok pajak 12%, sehingga semuanya dikenakan pajak sebesar 12%. $44.650 x 12% =$5.358. $2.385 + $5.358 =$7.743. $7.743/$100.000 =7,74%.

Ada dua poin penting di sini. Yang pertama ada braket 0%. Beberapa penghasilan Anda tidak dikenakan pajak sama sekali. Itu mungkin pengurangan standar. Ini mungkin merupakan pengurangan yang diperinci. Mungkin ada beberapa potongan di atas batas. Apa pun. Tapi apa pun yang Anda dapatkan potongannya tidak dikenakan pajak sama sekali. Letaknya di “tanda kurung 0%”. Beberapa kritikus di Twitter mulai mencantumkan semua kesimpulan lain yang dapat diambil. Namun, semua itu akan MENURUNKAN pajak yang harus dibayar. Pada dasarnya, ini adalah pajak MAKSIMUM yang dibayarkan atas penghasilan tersebut, bukan pajak minimum. Jadi, sebagian besar orang masih melebih-lebihkan pajak yang harus dibayar, meskipun saya telah menggunakan pajak semaksimal mungkin dalam situasi ini.

Ada dua poin penting di sini. Yang pertama ada braket 0%. Beberapa penghasilan Anda tidak dikenakan pajak sama sekali. Itu mungkin pengurangan standar. Ini mungkin merupakan pengurangan yang diperinci. Mungkin ada beberapa potongan di atas batas. Apa pun. Tapi apa pun yang Anda dapatkan potongannya tidak dikenakan pajak sama sekali. Letaknya di “tanda kurung 0%”. Beberapa kritikus di Twitter mulai mencantumkan semua kesimpulan lain yang dapat diambil. Namun, semua itu akan MENURUNKAN pajak yang harus dibayar. Pada dasarnya, ini adalah pajak MAKSIMUM yang dibayarkan atas penghasilan tersebut, bukan pajak minimum. Jadi, sebagian besar orang masih melebih-lebihkan pajak yang harus dibayar, meskipun saya telah menggunakan pajak semaksimal mungkin dalam situasi ini.

Yang kedua adalah bahwa berada di kelompok 12% tidak berarti Anda membayar pajak sebesar 12%. Anda hanya membayar pajak atas uang dalam kelompok itu. Anda mengisi tanda kurung saat Anda pergi. Jika tidak, Anda akan membayar pajak sebesar $12.000, bukan $7.743. Jika Anda mengetahui seseorang yang menghasilkan $100.000 termasuk dalam golongan 12%, Anda harus tahu bahwa jawaban pertanyaan HARUS kurang dari 12%. Tidak ada alasan apapun untuk menebak angka yang lebih tinggi dari itu.

Informasi selengkapnya di sini:

Anda Harus Melakukan Pajak Sendiri Setidaknya Sekali – Inilah Cara Saya Melakukan Pajak Saya

Bagaimana Investasi Dikenakan Pajak

#2 Masyarakat Belum Memahami Perbedaan Pajak yang Dipotong dan Pajak yang Dibayar

Kebanyakan orang adalah karyawan. Mereka tidak benar-benar menghitung berapa banyak pajak yang harus mereka bayar, dan mereka tidak mengirimkannya ke IRS setiap kuartal seperti yang dilakukan pemilik bisnis. Uang tersebut hanya ditarik dari gaji mereka oleh majikan mereka sebelum mereka mendapatkannya. Tabel pemotongan pajak yang lebih baru lebih akurat dibandingkan tabel pemotongan pajak lama, namun sebagian besar karyawan masih memiliki lebih banyak pemotongan pajak daripada jumlah utang sebenarnya. Itu sebabnya mereka mendapatkan pengembalian pajak yang sangat besar setiap musim semi. Ini adalah fenomena lain yang menurut saya menarik—betapa senangnya masyarakat meminjamkan uang tanpa bunga kepada pemerintah. Namun menurut saya hal ini berkontribusi pada gagasan bahwa masyarakat berpikir bahwa mereka membayar pajak lebih banyak daripada yang mereka bayarkan.

#3 Orang Tidak Tahu Apa Itu Pajak Pendapatan Federal

Banyak juga orang yang tidak mengetahui perbedaan antara semua pajak yang kita bayarkan. Jangan salah paham:ada banyak pajak. Ada pajak pendapatan negara bagian dan lokal. Ada pajak gaji seperti pajak Jaminan Sosial, pajak Medicare, salah satu dari dua jenis pajak Undang-Undang Perlindungan Pasien dan Perawatan Terjangkau (PPACA), dan pajak pengangguran. Ada pajak penjualan dan pajak properti dan pajak gas serta pajak warisan dan pajak tanah. Saya kira tidak mengherankan jika orang tidak dapat membedakannya. Beberapa di antaranya juga dipotong dari gaji mereka (pajak pendapatan negara bagian dan lokal serta pajak gaji seperti pajak Jaminan Sosial, pajak Medicare, dan salah satu dari dua pajak PPACA). Faktanya, beberapa dari pajak gaji tersebut (dan pajak PPACA lainnya) bahkan muncul di laporan pajak pendapatan federal, sehingga semakin membingungkan situasi.

Kebanyakan orang TIDAK membayar pajak secara signifikan lebih dari 7,74% dari pendapatan $100,000 tetapi tidak dalam pajak pendapatan federal. Pajak pendapatan federal cukup progresif (44% masyarakat tidak membayar pajak pendapatan federal sama sekali, sementara yang lain memiliki tarif pajak marjinal sebesar 37%). Namun ada pajak lain yang tidak progresif. Pajak pendapatan negara bagian saya di Utah adalah pajak tetap, setidaknya setelah Anda melewati pemotongannya. Pajak Medicare adalah pajak tetap—2,9% untuk semua pendapatan upah, setengah dari pemberi kerja dan setengah lagi dari karyawan. Pajak Jaminan Sosial juga tetap—12,4% untuk seluruh pendapatan upah, setengah dari pemberi kerja dan setengah dari karyawan (tetapi hanya hingga pendapatan $176,100 pada tahun 2025 dan $184,500 pada tahun 2026). Setelah itu, tarifnya menjadi 0% (setidaknya untuk karyawan), sehingga menjadi pajak regresif bagi masyarakat berpenghasilan tinggi.

Bagaimanapun, orang mungkin tidak menyadari bahwa kelompok pajak federal hanya berlaku untuk pajak pendapatan federal.

Informasi selengkapnya di sini:

20 Cara Menurunkan Penghasilan Kena Pajak bagi Mereka yang Berpenghasilan Tinggi

3 Pengurangan Pajak Besar untuk Dokter

#4 Orang Menganggap Segala Sesuatu yang Diambil dari Gajinya Adalah Pajak

Lebih buruk lagi, beberapa orang berasumsi bahwa semua yang diambil dari gaji mereka sebelum mereka mendapatkannya adalah pajak—termasuk kontribusi rekening pensiun mereka, bagian mereka dari premi asuransi jiwa atau kesehatan, atau bahkan tunjangan anak yang diperintahkan pengadilan. Maaf, beberapa di antaranya merupakan hal yang baik untuk dibayar, namun itu bukan pajak, apalagi pajak pendapatan federal.

Penting untuk memahami cara kerja pajak kita, terutama pajak terbesar bagi sebagian besar dari kita—pajak pendapatan federal. Mengetahui cara kerjanya akan membantu Anda mengelola keuangan Anda dengan lebih baik dan melakukan diskusi cerdas dengan orang lain tentang kebijakan pemerintah dan pajak.

Bagaimana menurut Anda? Menurut Anda mengapa kebanyakan orang tidak dapat menjawab pertanyaan di atas dengan benar? Mengapa kode pajak begitu misterius bagi warga AS?

[Postingan terbaru ini awalnya diterbitkan pada tahun 2020.]

-

Cara Mendapatkan Pinjaman Kapal di 2022

Memimpikan hari-hari yang panjang dihabiskan untuk memancing, berjemur, dan secara umum menikmati keajaiban perairan terbuka lebar? Kepemilikan kapal bisa menjadi kunci untuk membuka impian pelayara

-

Mengelola Kecemasan Finansial:Strategi Praktis untuk Pikiran Tenang

Ini mungkin berupa omelan yang terus-menerus karena tagihan yang belum dibayar atau anjloknya pasar saham, tetapi tiba-tiba Anda tidak tahu bagaimana cara berhenti mengkhawatirkan uang. Bergabunglah d

Keuangan

- Pasar Uang vs. CD

- Apa itu Dolar Singapura (SGD)?

- Cara menguangkan 401(k) — dan mengapa Anda hampir tidak pernah melakukannya

- Rekening Giro Online Terbaik di tahun 2021

- Kesalahan Tipe II

- Apa itu Buffer Rekening Giro?

- Apa itu Rekapitalisasi?

- Perusahaan kartu kredit dapat menaikkan biaya keterlambatan sesuai dengan inflasi

-

Cara Mengisi Slip Setoran Dari Chase Bank

Cara Mengisi Slip Setoran Dari Chase Bank Terkadang tidak ada gunanya mendengarkan penentang. Tanyakan saja kepada bank-bank terkemuka di negara itu, yang diberitahu bertahun-tahun yang lalu bahwa slip setoran bank, buku cek, uang tunai dan A...

-

Melakukan Pelunasan Utang pada 2022? Persiapkan Kejutan yang Tidak Diinginkan Ini

Melakukan Pelunasan Utang pada 2022? Persiapkan Kejutan yang Tidak Diinginkan Ini Hati-hati jangan sampai lengah . Poin penting Saat utang Anda membengkak, melunasinya adalah solusi yang layak dilakukan. Namun, mendapatkan penyelesaian utang dapat memengaruhi pajak Anda, jadi pe...