Kekayaan Bersih Rata-rata Dokter:Wawasan dari Survei Medscape

Salah satu survei yang lebih menarik bagi dokter yang tertarik dengan keuangan pribadi adalah Survei Kekayaan Bersih dan Utang Dokter Medscape tahunan. Sekarang saya tidak bisa menjanjikan bahwa survei ini teliti secara ilmiah dan statistik, namun survei ini mencakup semua hal yang ada mengenai topik ini.

Salah satu pertanyaan yang selalu mereka tanyakan adalah “Berapa Kekayaan Bersih Anda?” Banyak yang fokus pada gaji dokter, namun kekayaan bersih adalah alat ukur paling penting dalam keuangan pribadi. Kekayaan bersih adalah “segala sesuatu yang Anda miliki dikurangi semua utang Anda.” Di sisi aset, Anda menghitung rekening bank Anda, investasi Anda, rekening pensiun Anda, rumah Anda, mobil Anda, tempat praktik Anda, dan barang-barang Anda. Di sisi pertanggungjawaban, Anda menghitung semua utang Anda seperti pinjaman pelajar, kartu kredit, pinjaman mobil, pinjaman praktik, dan hipotek.

Jumlahkan semuanya dan itulah kekayaan bersih Anda. Menurut saya, ada baiknya menghitung kekayaan bersih Anda setahun sekali dan membandingkannya dengan kondisi Anda tahun lalu dan dengan tujuan keuangan Anda. (Ingat keuangan pribadi dan investasi adalah olahraga individual, di mana Anda bermain melawan tujuan Anda sendiri dan bukan tujuan lain.)

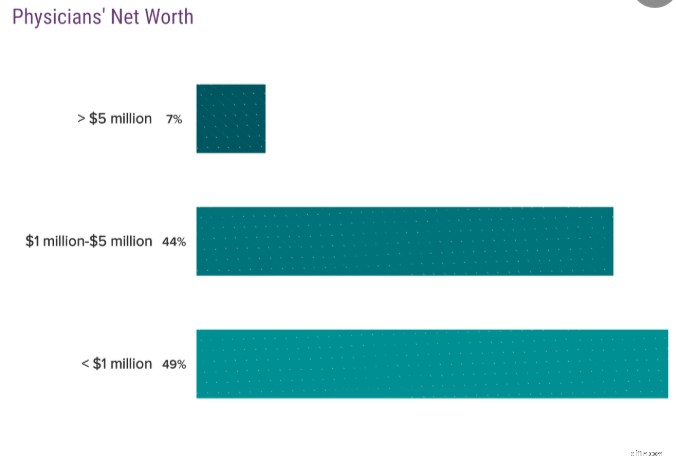

Seorang jutawan adalah seseorang dengan kekayaan bersih $1 Juta, bukan pendapatan $1 Juta. Penting untuk mengetahui perbedaannya. Survei Medscape memberi tahu kita berapa banyak dokter yang menjadi jutawan. Lihatlah:

51% dokter adalah jutawan. Itu bagus, menurutku. Maksud saya, penduduknya adalah dokter, tetapi Anda tidak mengharapkan salah satu dari mereka menjadi jutawan, bukan? Jadi tentu saja tidak semua dokter akan menjadi jutawan.

Kekayaan Bersih Dokter berdasarkan Usia

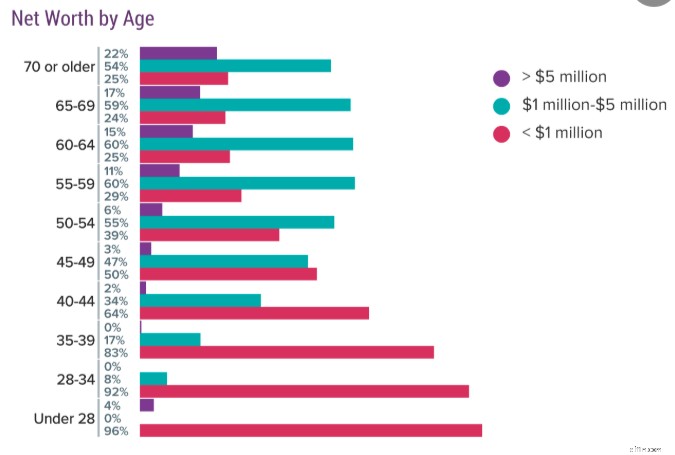

Data menjadi sangat menarik ketika Anda mulai membagi dokter berdasarkan usia. Berikut data tahun 2019:

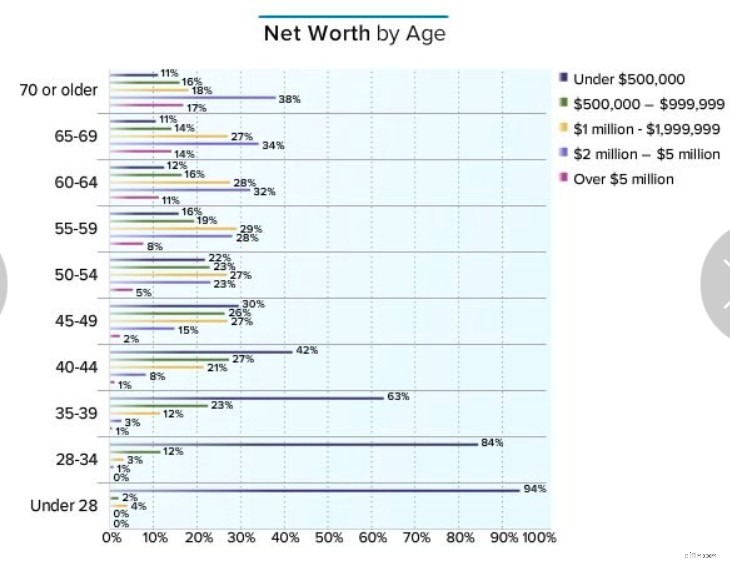

Saya sebenarnya lebih suka cara mereka menampilkan jawaban atas pertanyaan ini, jadi inilah data dari tahun 2016:

Datanya serupa, hanya saja mereka memasukkan kategori <$500K yang menurut saya menarik. Data yang paling mengesankan dari grafik ini menurut saya berasal dari dokter berusia 60an. 1/4 dari mereka bukanlah jutawan dan 11%-12% dari mereka bahkan tidak memiliki kekayaan $500K. Ingat itu termasuk rumah mereka, rekening bank, mobil, barang, investasi….semuanya. Merupakan sebuah tragedi serius jika kita bisa mendapatkan gaji setingkat dokter selama 20-30 tahun dan hanya memiliki kurang dari $500K untuk ditunjukkan. Namun hari ini, mari kita bahas setiap kategori umur dan diskusikan tentang para dokter jutawan.

Di Bawah Usia 28

Saya tidak pernah benar-benar memahami dokumen ini. Maksud saya, saya mulai menjalani program residensi pada usia 28 tahun. Bagaimana bisa 4% dokter sudah menjadi jutawan pada usia tersebut? Saya hanya bisa memikirkan dua penjelasan. Pertama, mereka menerima warisan yang besar atau kedua, mereka menikah dengan dokter yang lebih tua dan lebih kaya. Sebagian besar dokumen dalam kategori ini memiliki (dan seharusnya memiliki) kekayaan bersih negatif! Data tahun 2019 sangat aneh pada kelompok ini. 4% dokumen memiliki $5M+ tetapi tidak ada yang memiliki $1M+? Kedengarannya seperti beberapa pelawak yang menanggapi survei saya.

Usia 28-34

Kebanyakan dokter menghabiskan setidaknya sebagian dari periode ini untuk pelatihan, dan mungkin seluruhnya. Jika Anda seorang pelajar non-tradisional, Anda mungkin belum keluar dari pelatihan pada usia 34 tahun. Tentu saja, saya tidak berharap melihat banyak dokter jutawan dalam kategori ini, setidaknya di antara mereka yang memperoleh uang untuk menjadi dokter jutawan. Dan itulah yang ditunjukkan oleh data. 8% dalam satu survei dan 4% di survei lainnya. Tidak banyak yang bisa dikatakan di sini, namun saya terdorong oleh data tahun 2016 yang menunjukkan bahwa 16% dokumen memiliki kekayaan bersih minimal $500K.

Usia 35-39

Ini adalah kategori yang dekat dan sangat saya sayangi, sejak saya berusia 38 tahun dan Katie berusia 35 tahun ketika kami menjadi jutawan setelah 7 tahun tidak lagi tinggal. Kami masih cukup luar biasa dalam hal ini, tapi setidaknya kami mempunyai teman, sekitar 16-17% dari Anda. Saat ini 39% dokter memiliki kekayaan setidaknya $500K.

Usia 40-44

Inilah kategori yang kita ikuti saat ini. Jujur saja. Akan SANGAT sulit bagi seorang dokter untuk mendapatkan kekayaan $5 juta pada usia ini hanya berdasarkan penghasilan dokternya. Bahkan seorang dokter yang keluar dari tempat tinggalnya pada usia 30 tahun, menghasilkan $500K/tahun, menabung 40% darinya setiap tahun, dan memperoleh 8%/tahun darinya hanya akan memiliki simpanan sebesar $4,8 juta pada usia 44 tahun. Tidak banyak dokter yang melakukan hal itu, bahkan dengan ekuitas rumah dan “barang”, tidak banyak dokter yang bernilai $5 juta+. Sebagian besar dari mereka yang termasuk dalam kategori ini mungkin adalah pengusaha sukses. Namun, banyak dokter yang menjadi jutawan pada usia ini, 30-36%. Mayoritas (57%) kini memiliki kekayaan bersih $500K.

Usia 45-49

Masih hanya 2% dalam kategori $5M+ di sini, tetapi banyak sekali jutawan, 44-50%. 70% memiliki kekayaan setidaknya $500K dan 17% kini menjadi multijutawan.

Usia 50-54

Ini adalah usia pertama di mana Anda mulai melihat sejumlah besar pensiunan dini. Maksud saya, mungkin ada beberapa dokter berusia 40-an yang menyukai The Physician di FIRE, tetapi sebagian besar dokter yang berhenti bekerja sebelum usia 50 tahun menjadi orang tua yang tinggal di rumah atau berganti karier, bukan berhenti bekerja sama sekali. Anda dapat melihat mengapa usia 50+ adalah usia yang signifikan. Kini mayoritas dokter, 55-61% adalah jutawan. Saya menyukai kenyataan bahwa data terbaru terlihat jauh lebih baik. Itu peningkatan 6% hanya dalam 3 tahun. Berapa banyak dari hal tersebut yang disebabkan oleh inflasi versus imbal hasil pasar yang bagus versus gaji yang lebih tinggi versus peningkatan literasi keuangan? Saya tidak tahu, tapi saya pribadi mengambil kredit untuk 1% darinya! Jika kekayaan Anda belum mencapai $500K pada usia 54 tahun, Anda berada di belakang rekan-rekan Anda. Lebih dari 3/4 rekan Anda lebih kaya dari Anda.

Usia 55-59

Banyak dokter yang pensiun pada usia ini. Secara teknis, ini masih merupakan pensiun dini, tetapi tidak terlalu dini. 84% memiliki kekayaan> $500K, 65-71% adalah jutawan, 36% adalah multijutawan, dan 8-11% memiliki kekayaan $5M+.

Usia 60-64

Sekarang kita memasuki tahun-tahun pensiun tradisional. Saya pikir aman untuk berasumsi bahwa banyak dokter yang pensiun dengan kekayaan bersih yang ditampilkan dalam kelompok usia ini. 88% memiliki $500K+, 72-75% adalah jutawan, 43% adalah multijutawan, dan 11% memiliki $5M+. Angka terakhir tersebut tidak berubah dalam 3 tahun terakhir, dan ini cukup disayangkan.

Usia 65-69

Ini adalah paruh terakhir tahun 60an dan periode ini mencakup rata-rata usia pensiun dokter saat ini yaitu 65 tahun (umumnya 63 tahun bagi orang Amerika). Agaknya, beberapa orang dalam kategori ini telah pensiun selama 1-15 tahun pada saat ini, jadi mungkin tidak mengherankan jika jumlahnya tidak jauh berbeda dengan jumlah mereka yang berusia awal 60an. 89% dengan $500K, 74-75% (sebenarnya turun dari 2016 hingga 2019) jutawan, 48% multijutawan, dan 14-15% dengan $5M+.

Menurut saya, data ini menyedihkan. Maksud saya, angka ini bukan hanya sekedar sarang telur mereka, tapi mencakup SEMUANYA, terutama rumah mereka. Rata-rata dokter saat ini menghasilkan $275K dan sebagian besar menghasilkan setidaknya $150K. Namun jika Anda berasumsi bahwa para dokter ini memiliki $500K-$1M yang terikat di rumah dan barang-barang mereka, 1/4 dokter pada dasarnya pensiun hanya karena Jaminan Sosial dan (menggunakan aturan 4%) mayoritas kemungkinan akan pensiun dengan pendapatan kurang dari $80K selain Jaminan Sosial.

Sekarang saya tidak mengatakan Anda tidak bisa mendapatkan masa pensiun yang nyaman dengan $100K atau lebih dalam setahun, tetapi tampaknya memalukan bagi saya mengingat apa yang seharusnya dimiliki sebagian besar dokumen. Maksud saya, jika Anda berasumsi seorang dokter lulus dari pelatihan dan mulai menabung pada usia 35 tahun dan bekerja hingga usia 65 tahun dan menabung $50K/tahun sebesar 8%, mereka seharusnya memiliki $5,7 juta saat pensiun selain rumah dan barang-barang mereka. Kalikan dengan 4% dan tambahkan $40K dalam Jaminan Sosial dan itu berarti $268K kotor. Bahkan jika Anda membuat beberapa keputusan buruk dan hanya mendapatkan setengah dari jumlah tersebut, Anda tetap memiliki pendapatan pensiun sebesar $154K. Masih banyak pekerjaan yang harus dilakukan di sini. Sepertinya saya belum bisa berhenti ngeblog.

Usia 70+

Yang kaya semakin kaya dan yang miskin semakin miskin. Jika Anda memiliki banyak aset di usia 60-an, kemungkinan besar Anda memiliki lebih banyak aset sekarang. Jika Anda memiliki lebih sedikit aset di usia 60-an, kemungkinan besar Anda memiliki lebih sedikit aset sekarang karena Anda membelanjakannya lebih cepat daripada pertumbuhannya. Hal ini tidak selalu buruk (tidak ada satupun dari kita yang hidup selamanya) namun ini merupakan data yang menarik. Kru yang berjumlah lebih dari $5 juta naik dari 17-22%, namun kru yang kurang dari $1 juta juga naik sedikit.

Saya pikir pelajaran terbesar yang bisa diambil dari semua ini adalah bahwa proses menjadi kaya tidak terjadi secara otomatis, bahkan bagi mereka yang berpenghasilan tinggi. Meskipun sangat sedikit dari kita yang bersekolah di sekolah kedokteran untuk mencoba menjadi kaya, namun akan menjadi tidak jujur jika kita tidak mengatakan bahwa sebagian besar dari kita masih mengharapkan hal itu terjadi berkat pendapatan kita yang tinggi. Namun sebagian dari kita tidak pernah membangun kekayaan yang signifikan. Kadang-kadang hal ini disebabkan oleh sebuah tragedi, namun tentu saja bukan karena 25+ persen kejadiannya.

Banyak dari tragedi tersebut, setidaknya tragedi keuangan, dapat dicegah dengan hal-hal seperti kecacatan dan asuransi jiwa. Kemungkinan besar kisah di balik semua pensiunan dokter non-jutawan ini melibatkan pengeluaran yang terlalu banyak, kurangnya disiplin investasi, kurangnya rencana keuangan yang koheren, dan mungkin satu atau dua perceraian. Buatlah rencana sekarang untuk memastikan Anda tidak termasuk dalam kategori tersebut ketika Anda pensiun.

Perlu membuat rencana keuangan Anda sendiri? Lihat kursus Pecat Penasihat Keuangan Anda! Ini adalah panduan langkah demi langkah untuk menciptakan jalan Anda sendiri menuju kebebasan finansial. Lebih baik lagi, kami memiliki jalur terpisah untuk peserta, residen, dan mahasiswa kedokteran. Cobalah tanpa risiko hari ini!

Bagaimana menurut Anda? Menurut Anda mengapa 11%-12% dokter berusia 60an tidak memiliki kekayaan $500K dan ¼ dari mereka bukan jutawan? Apa yang bisa dilakukan untuk membantu rekan-rekan kita membangun masa pensiun yang aman?

-

Tips Menjual Gaun Pengantin di Craigslist

Menjual gaun Anda memungkinkan pengantin lain menikmati pernikahan impiannya. Menjual gaun pengantin Anda di Craigslist daripada membuangnya ke kotak di loteng -- yang bisa menjadi apek dan kuning --

-

9 Broker Online Teratas untuk Perdagangan Saham pada tahun 2026 - Ulasan Pakar

Menemukan broker online yang tepat bisa terasa melelahkan ketika puluhan platform bersaing untuk mendapatkan perhatian Anda. Beberapa menjanjikan biaya terendah. Yang lain memuji alat penelitian, akse

Keuangan

- Apa itu Mekanisme Nilai Tukar (ERM)?

- Bonus Akun Cek Wells Fargo $400

- Kuasai Sistem Amplop Uang Tunai pada tahun 2025:Panduan Pemula dengan Templat yang Dapat Dicetak

- Merawat alat berkebun Anda

- Apakah Anda Menghidupi Fantasi Dalam Masalah Keuangan Anda?

- Apa itu Baht Thailand (THB)?

- Cara Hidup Tanpa Pekerjaan Sampai Anda Mendapatkan Pekerjaan Baru:5 Tips

- Apa itu Dividen Coverage Ratio (DCR)?

-

Apa itu Nilai Titik Dasar?

Apa itu Nilai Titik Dasar? Nilai titik dasar adalah ukuran perubahan harga obligasi yang dapat dikaitkan dengan perubahan per unit dalam hasil obligasi yang diberikan. Karena itu, itu adalah ukuran volatilitas harga harga oblig...

-

Kemudahan Non-Eksklusif untuk Ingress &Egress

Kemudahan Non-Eksklusif untuk Ingress &Egress Ketika seseorang membutuhkan akses ke tanah yang dimiliki pihak lain, kemudahan digunakan untuk mengatasi masalah ini. Contohnya, ketika seseorang membeli tanah yang terkurung daratan atau yang sulit ...