Membangun Portofolio Investasi Jangka Panjang yang Sukses:Panduan Pemula

Banyak investor pemula yang merasa kewalahan dan tidak tahu harus mulai dari mana ketika mencoba merancang dan mengimplementasikan portofolio investasinya. Mereka merasa sangat tidak berdaya dengan tugas ini sehingga, jika dipikir-pikir, selalu tampak begitu mudah sehingga mereka meminta bantuan penasihat keuangan. Sayangnya, beberapa penulis berpendapat bahwa 93% penasihat keuangan hanyalah tenaga penjualan, sehingga banyak dari investor naif ini tidak memulai dengan langkah yang benar.

Investasi DIY bisa sangat melelahkan, tetapi Anda punya jawabannya. Prinsip penting yang perlu diingat ketika merancang dan mengimplementasikan portofolio investasi Anda adalah “Jangan Ambil Jalan Pintas.” Ini mungkin tampak sangat mendasar, namun sering kali diabaikan, sehingga menyebabkan banyak masalah dalam proses desain portofolio.

Prosesnya sederhana, tetapi Anda harus melakukannya secara berurutan.

- Tetapkan tujuan,

- Kembangkan alokasi aset,

- Menerapkan alokasi aset,

- Pertahankan rencananya.

Dengan mengambil langkah selangkah demi selangkah, Anda akan siap merancang dan menerapkan sendiri portofolio investasi yang sederhana namun canggih—atau setidaknya memperoleh keterampilan dan pengetahuan yang diperlukan untuk mengetahui kapan seorang penasihat “menjual Anda sia-sia.”

Daftar Isi

Langkah 1 — Tetapkan Sasaran

- Tentukan Sasaran Portofolio Investasi Anda

Langkah 2 — Kembangkan Alokasi Aset

- Kelas Aset Terbaik untuk Portofolio Investasi Anda

- Daftar Kelas Aset

- Alokasi Aset Portofolio Investasi

- Contoh Alokasi Aset Portofolio Investasi

Langkah 3 — Terapkan Alokasi Aset

- Memilih Investasi untuk Portofolio Anda

- Cara Memulai Membuat Portofolio Anda

- Memilih Akun Investasi untuk Portofolio Anda

Langkah 4 — Pertahankan Rencananya

- Mengelola Portofolio Investasi Anda

Langkah 1 — Tetapkan Sasaran

Tentukan Sasaran Portofolio Investasi Anda

Langkah pertama dalam merancang portofolio investasi adalah menetapkan tujuan portofolio tersebut. Bisa saja untuk membiayai masa pensiun Anda, untuk membiayai sekolah anak Anda, untuk membeli rumah pertama Anda, untuk memberikan sumbangan amal pada saat Anda meninggal, atau bahkan untuk mewariskan sejumlah aset kepada ahli waris Anda ketika Anda meninggal.

Tetapkan Sasaran Spesifik

Semakin spesifik tujuannya, semakin baik. Anda ingin menentukan dengan tepat berapa banyak uang yang Anda perlukan dan tanggal pasti kapan Anda membutuhkannya. Contoh sasaran yang baik adalah, “Saya ingin memiliki $100.000 dalam paket 529 Junior pada 1 September 2035.” Contoh tujuan yang tidak jelas mencakup, “Saya ingin bisa pensiun suatu hari nanti”, “Saya ingin menghasilkan uang sebanyak mungkin dari investasi saya”, atau “Saya ingin menjadi jutawan”.

Rencana Perubahan

Secara alami, keadaan dan tujuan hidup berubah seiring berjalannya waktu. Tidak apa-apa. Sasaran, rencana, dan portofolio tidak ditentukan secara pasti. Jika Anda membiarkan gagasan bahwa rencana tersebut mungkin akan berubah di kemudian hari menghalangi Anda untuk mewujudkannya, Anda tidak akan memperoleh manfaat dari benar-benar membuat rencana. Selain itu, jika Anda tidak pernah benar-benar menghitung berapa banyak yang perlu ditabung untuk mencapai suatu tujuan, Anda hampir pasti akan melakukan kesalahan dalam menabung terlalu sedikit, sehingga menghalangi Anda mencapai tujuan.

Rencana Inflasi dan Urutan Imbal Hasil

Jika tujuan Anda kurang dari lima tahun lagi, Anda mungkin tidak masalah jika mengabaikan inflasi. Lebih lama lagi, Anda harus menggunakan angka “nyata” atau angka setelah inflasi. Itu berarti jika Anda menghitung bahwa Anda perlu menabung $20.000 per tahun untuk mencapai tujuan ini, itu berarti $20.000 dalam dolar hari ini (bukan dalam dolar besok), jadi Anda mungkin harus berkontribusi lebih banyak setiap tahunnya. Saat menghitung imbal hasil yang Anda perlukan, Anda juga perlu menggunakan imbal hasil setelah inflasi yang lebih rendah.

Saat menabung untuk tujuan apa pun, urutan pengembaliannya penting. Artinya, idealnya, Anda mendapatkan keuntungan yang lebih rendah sejak awal ketika jumlah uang yang ditabung rendah dan keuntungan yang lebih tinggi di kemudian hari ketika jumlah uang yang ditabung besar. Perhitungan seperti yang akan saya tunjukkan kepada Anda, pada dasarnya, disederhanakan, jadi kenali keterbatasannya. Perlu diingat juga bahwa pasar keuangan tidak seperti fisika. Ini adalah institusi sosial yang kompleks dan hanya ada sedikit jaminan yang bisa diberikan. Ada kemungkinan besar bahwa masa depan akan sangat berbeda dengan masa lalu, jadi pandanglah data masa lalu dengan pandangan skeptis.

Tentukan Berapa Banyak yang Perlu Anda Simpan

Anda harus membuat semacam perkiraan jumlah yang perlu Anda hemat. Untuk rumah yang ingin Anda beli dalam tiga tahun, itu mungkin relatif mudah. Anda melihat harga rumah serupa, menghitung jumlah yang Anda perlukan untuk uang muka 20%, dan mungkin menambahkan beberapa persen lagi jika nilainya naik atau untuk biaya penutupan.

Ketika tujuannya menjadi lebih kompleks, perkiraannya pun semakin kompleks. Misalnya, jika tujuan Anda adalah membayar uang sekolah di almamater untuk anak Anda yang berusia 3 tahun, Anda perlu membuat beberapa asumsi. Katakanlah biaya kuliah empat tahun saat ini adalah $40,000 dan menurut Anda biaya kuliah akan meningkat 2% dibandingkan tingkat inflasi umum. Keluarkan spreadsheet favorit Anda, seperti Excel, dan masukkan ke dalam sel:

=FV(2%,15,0,-40000)

=$53.834,73

Angka pertama adalah pengembalian tahunan. Yang kedua adalah jumlah tahun. Yang ketiga adalah jumlah yang dibayarkan setiap tahunnya, dan yang terakhir adalah jumlah yang Anda miliki sekarang. Perhitungan ini akan memberi tahu Anda berapa tagihan sekolah sebesar $40,000 dalam 15 tahun. Anda memerlukan uang hari ini sebesar $54.000 untuk mencapai sasaran tersebut.

Memperkirakan jumlah dana pensiun Anda bahkan lebih rumit. Banyak penelitian dan bahkan seluruh buku telah ditulis tentang subjek ini.

Proses dasarnya adalah:

- Perkirakan berapa banyak uang yang perlu Anda keluarkan setiap tahun di masa pensiun.

- Kurangi jumlah yang Anda harapkan dari jaminan pensiun atau Jaminan Sosial.

- Terapkan “tingkat penarikan yang aman” seperti 3%-4,5% per tahun.

Misalnya, Anda memperkirakan Anda memerlukan $100.000 per tahun dalam dolar saat ini, Anda tidak memiliki dana pensiun, dan Anda mengharapkan Jaminan Sosial menyumbang $30.000 per tahun, yang diindeks ke inflasi. Oleh karena itu, Anda memerlukan portofolio Anda untuk menyumbang $70.000 per tahun, yang diindeks ke inflasi. Anda memutuskan, setelah melihat penelitian, bahwa Anda merasa nyaman dengan tingkat penarikan 3,5%—$70.000/0,035=$2 juta. Jadi, sasaran Anda mungkin adalah “Saya ingin tabungan pensiun sebesar $2 juta (dalam dolar saat ini) pada tanggal 1 Juli 2040.”

Sekarang setelah Anda mengetahui tujuan portofolio investasi Anda, kami akan memeriksa hubungan antara jumlah yang perlu Anda simpan dan imbal hasil portofolio yang Anda perlukan—dan dengan demikian risiko yang perlu Anda ambil.

Kapan Anda Akan Mencapai Tujuan Investasi Anda? — Hasil Investasi vs. Tingkat Tabungan

Kita akan mulai membahas konsep alokasi aset dan mengeksplorasi lebih jauh fungsi nilai masa depan dan hubungan antara jumlah yang perlu Anda simpan, pengembalian portofolio, dan waktu.

Buka kembali spreadsheet Anda dan masukkan fungsi nilai masa depan ini ke dalam sel.

=FV(5%,20,-60500,0)

=2.000.490,22

Fungsi ini mengatakan bahwa jika Anda memulai dari nol (0), menabung $60.500 setahun selama 20 tahun, dan memperoleh 5% setelah inflasi setiap tahun, Anda akan memiliki $2 juta dalam dolar hari ini setelah 20 tahun. Sekarang, $60.000 sepertinya merupakan jumlah uang yang sangat banyak untuk ditabung setiap tahunnya. Maksud saya, Anda hanya menghasilkan $200.000, Anda punya hipotek yang besar, dua anak di sekolah swasta, tagihan pajak yang tinggi, dan pembayaran Porsche yang harus dilakukan, bukan? Apa pilihan lain yang ada untuk mencapai angka $2 juta tersebut?

Keempat istilah tersebut saling bergantung satu sama lain, namun konsep ini sangat penting untuk rencana investasi Anda sehingga Anda harus meluangkan banyak waktu untuk hal tersebut. Katakanlah Anda hanya dapat menghemat $30.000 setahun. Anggaplah Anda masih belum memiliki apa pun untuk memulai dan Anda masih memperoleh 5% nyata dari investasi Anda. Berapa lama waktu yang dibutuhkan untuk mencapai angka $2 juta itu?

=FV(5%,30,-30000)

=$1.993.165,43

Tambahan 10 tahun. Hmmm. Sekarang Anda memutuskan antara rumah besar dengan hipotek mahal vs. bekerja 10 tahun lebih lama. Opsi lain apa yang kita punya?

Nah, Anda bisa mendapatkan warisan, jadi katakanlah Anda sudah memiliki $300.000 di rekening pensiun Anda. Berapa lama Anda harus bekerja sekarang jika Anda menghemat $30.000 setahun dan mendapat penghasilan riil 5%?

=FV(5%,21,75,-30000,-300000)

Sekarang Anda mendapatkan $2 juta hanya dalam 21 tahun 9 bulan.

Namun bagaimana jika Anda BERHUTANG sebesar $300,0000 dalam bentuk pinjaman mahasiswa (mari kita asumsikan bunga 0%, agar lebih sederhana) dan benar-benar ingin pensiun hanya dalam 25 tahun lagi? Berapa banyak yang perlu Anda simpan/gunakan untuk membayar pinjaman setiap tahun?

=FV(5%,25,-63200,300000)

Ternyata $63.200 per tahun.

Anda dapat mencoba sendiri fungsi ini sebentar hanya untuk mendapatkan gambaran tentang apa yang mungkin dilakukan.

Bagaimana dengan Hasil Investasi?

Itu keren sekali, katamu. Tidakkah kamu merasa berdaya sekarang? Sekarang, Anda juga dapat membuat semua bagan dan grafik menarik yang disukai penasihat keuangan untuk membuat Anda kagum.

Namun ada satu faktor dalam fungsi tersebut yang lebih sulit Anda kendalikan—pengembalian Anda. Bukankah luar biasa jika Anda bisa melipatgandakan keuntungan Anda?

Misalnya, Anda hanya ingin menabung $30.000 setahun, Anda tidak punya apa-apa saat ini, dan Anda masih ingin pensiun dalam 20 tahun? Pengembalian seperti apa yang Anda perlukan?

=FV(11,3%,20,-30000,0)

Itu 11,3%. Tampaknya jauh lebih mudah untuk mendapatkan keuntungan sebesar 11,3% daripada menjual Porsche atau tinggal di rumah kecil, bukan? Mengapa tidak dilakukan saja?

Sifat Pengembalian Pasar yang Tidak Dapat Diprediksi

Sumber keuntungan Anda adalah pasar keuangan. Pengembalian pasar tidak mungkin diprediksi, apalagi dikendalikan. Hal ini berlaku untuk pasar saham, pasar obligasi, pasar real estate, pasar komoditas, atau pasar lainnya yang ingin Anda investasikan. Anda dapat mengontrol jumlah risiko yang Anda ambil, namun hal tersebut hanya memiliki korelasi yang moderat dengan keuntungan aktual Anda. Penting untuk memahami konsep keuntungan yang diharapkan.

Pengembalian yang Anda harapkan adalah apa yang Anda harapkan untuk diperoleh pada tingkat risiko tertentu, secara rata-rata, selama bertahun-tahun. Bahkan selama bertahun-tahun, tidak ada jaminan, terutama mengingat perubahan ekonomi dan politik yang kompleks yang sering terjadi di seluruh dunia dan di kota serta negara Anda. Namun jika Anda tidak tahu apa yang diharapkan, Anda tidak mungkin memperkirakan berapa banyak yang perlu Anda hemat.

Pengembalian Investasi Historis

Salah satu sumber yang dapat Anda gunakan untuk memperkirakan keuntungan Anda adalah masa lalu. Sebagaimana setiap prospektus investasi diwajibkan oleh undang-undang, keuntungan di masa lalu bukanlah indikasi keuntungan di masa depan. Namun hal tersebut membantu menentukan berbagai kemungkinan.

Pengembalian Pasar Saham yang Realistis

Mari kita lihat pasar saham Amerika misalnya. Jika Anda berinvestasi dalam dana Indeks Vanguard 500 berbiaya rendah sejak didirikan pada tahun 1976, rata-rata pengembalian nominal tahunan (sebelum inflasi) Anda akan menjadi 9,51% dari tahun 1976-2020. Inflasi pada bulan Oktober 1976 hingga tahun 2020 rata-rata sebesar 3,51%. Jadi, keuntungan riil pasar saham AS (termasuk dividen dan pengurangan biaya investasi yang sangat rendah) adalah 6,00%.

Jika masa depan seperti masa lalu dan Anda berinvestasi dalam portofolio saham 100%, Anda dapat menggunakan ekspektasi pengembalian sebesar 6,00% dalam perhitungan Anda. Perhatikan betapa berbedanya angka ini dari 11,3% yang dibahas di atas. Hal ini menunjukkan betapa tidak realistisnya rencana untuk hanya menabung $30.000 per tahun dan pensiun dalam 20 tahun dengan penghasilan $2 juta. Bahkan jika Anda mendapatkan 6,00% ini, Anda akan kehilangan $896.000 dari sasaran Anda.

Pengembalian Pasar Obligasi

Bagaimana dengan obligasi? Vanguard memulai Total Bond Market Fund pada tahun 1986. Rata-rata pengembalian tahunan sejak saat itu adalah 5,93%. Inflasi selama periode waktu tersebut adalah 2,58%, menghasilkan keuntungan riil sebesar 3,35%. Jika kita menggunakannya sebagai ekspektasi imbal hasil, portofolio yang terdiri dari 50% saham dan 50% obligasi akan mengharapkan imbal hasil sebesar 4,68%, belum termasuk bonus penyeimbangan kembali (akan dijelaskan lebih lanjut nanti).

Kami memiliki lebih banyak data mengenai imbal hasil saham dan obligasi jangka panjang, dengan kumpulan data terbaik berasal dari tahun 1920-an dan beberapa bahkan berasal dari beberapa ratus tahun yang lalu. Namun angka tersebut tidak jauh berbeda dengan yang telah kita bahas di atas.

Pengembalian Investasi Teoretis

Cara lain untuk melihat keuntungan adalah dari perspektif teoretis.

Pengembalian Obligasi Teoretis

Jika seorang investor obligasi benar-benar mengharapkan keuntungan nyata sebesar 4% mulai saat ini, sebagian besar otoritas akan mengatakan kepadanya bahwa mereka gila. Salah satu alasan imbal hasil obligasi yang relatif baik selama beberapa dekade terakhir adalah penurunan suku bunga, sehingga memberikan keuntungan yang baik bagi imbal hasil obligasi. Pada akhir tahun 1989, obligasi negara dengan tenor 10 tahun memberikan imbal hasil sekitar 8%. Sekarang mereka hanya menghasilkan kurang dari setengahnya. Prediktor terbaik untuk pengembalian obligasi di masa depan adalah hasil saat ini, dan itu adalah angka nominal (sebelum inflasi). Cukup menyedihkan ya?

Pengembalian Saham Teoretis

Anda juga dapat memperkirakan return saham riil secara teoritis. Cara yang paling umum adalah model diskon dividen. Anda pada dasarnya menambahkan hasil dividen yang diharapkan ke pertumbuhan PDB yang diharapkan. Ada juga faktor spekulatif, tetapi dalam jangka waktu yang lama, faktor tersebut umumnya dapat diabaikan. Hasil S&P 500 saat postingan ini pertama kali ditulis pada tahun 2020 hampir 2%. Para ekonom memperkirakan sekitar 3% untuk pertumbuhan PDB jangka panjang. Tambahkan semuanya untuk mendapatkan keuntungan nyata sebesar 5%.

Dengan menggunakan imbal hasil teoretis ini, kita dapat menghitung imbal hasil riil yang diharapkan dalam jangka panjang untuk portofolio 50% saham dan 50% obligasi dengan harga 2,5%.

Ambil Lebih Banyak Risiko untuk Hasil Investasi yang Lebih Baik

Ada cara untuk mengambil lebih banyak risiko dengan harapan mendapatkan lebih banyak keuntungan. Anda dapat berinvestasi dalam portofolio dengan banyak saham dan bahkan memasukkan saham-saham berisiko yang secara teoritis memiliki ekspektasi imbal hasil lebih tinggi, seperti saham mikro, saham bernilai kecil, atau saham pasar negara berkembang.

Real estat juga menjanjikan keuntungan yang lebih tinggi, terutama bila menggunakan leverage yang signifikan.

Namun intinya adalah angka pengembalian yang diharapkan setelah inflasi yang harus Anda gunakan dalam perhitungan pengembalian portofolio Anda adalah antara 2% -7%. Jika Anda (atau penasihat Anda) membuat perhitungan menggunakan 10% atau bahkan 12%, rencana Anda mungkin akan gagal.

Anda Perlu Menghemat Lebih Banyak Uang

Mari kita kembali lagi ke fungsi nilai masa depan. Jika Anda menginginkan $2 juta dalam 25 tahun dan tidak memiliki apa-apa sekarang, Anda harus menabung antara $65.500 (pengembalian 2%) dan $31.700 (pengembalian 7%) per tahun. Semakin berisiko portofolio Anda dan semakin optimis Anda terhadap perekonomian masa depan, semakin sedikit Anda dapat menabung. Namun menyisihkan $20.000 setahun saja tidak akan cukup, dan $50.000 bahkan mungkin tidak cukup.

Ingat, langkah pertama dalam merancang portofolio adalah menetapkan tujuan tertentu. Saat Anda mulai menerapkan alokasi aset, ingatlah tujuan spesifik yang ingin Anda capai dengan portofolio investasi Anda. Untuk mencapai tujuan tersebut, penting untuk menyadari hubungan antara berapa banyak yang perlu Anda simpan dan berapa banyak beban berat yang akan diberikan oleh portofolio Anda melalui imbal hasil yang berlipat ganda. Lihat mengapa saya berkata, “Jika Anda tidak tahu berapa banyak yang perlu Anda tabung, Anda tidak akan menabung cukup banyak?” Pensiun yang nyaman membutuhkan tabungan yang jauh lebih banyak daripada yang diperkirakan kebanyakan orang.

Langkah 2 — Kembangkan Alokasi Aset

Apa Kelas Aset Terbaik untuk Portofolio Investasi Anda?

Saat merancang portofolio kelas multi-aset, salah satu langkah tersulit adalah langkah kedua—untuk memutuskan kelas aset mana yang harus Anda sertakan.

Kelas aset yang ideal memiliki tiga karakteristik penting:

- Imbal hasil yang diharapkan positif dalam jangka panjang, lebih disukai jauh lebih tinggi daripada tingkat inflasi yang diharapkan.

- Memiliki korelasi yang rendah, bahkan lebih disukai korelasi negatif dengan semua kelas aset Anda yang lain.

- Ia memiliki sekuritas yang cukup dalam kelasnya untuk meminimalkan risiko keamanan individu.

Jika “kelas aset” hanya berisi 10 saham, itu bukanlah kelas aset yang bagus.

Berapa Banyak Kelas Aset yang Anda Butuhkan dalam Portofolio Investasi Anda?

Pendapat saya adalah Anda memerlukan setidaknya tiga kelas aset dalam portofolio Anda. Tujuh adalah kompromi yang cukup baik antara manfaat kesederhanaan dan kemungkinan kinerja yang lebih baik dari portofolio yang kompleks. Sekali Anda mempunyai lebih dari 10, Anda hanya membodohi diri sendiri bahwa Anda melakukan hal yang baik dan Anda benar-benar hanya mengutak-atik demi mengutak-atik. Hukum pengembalian yang semakin berkurang benar-benar mulai berlaku saat Anda melewati 3-7 kelas aset.

Saya dapat memikirkan beberapa lusin kelas aset yang relatif umum. Sangat mudah untuk melihat bahwa Anda tidak perlu memasukkan SEMUA dari mereka untuk mendapatkan manfaat dari portofolio yang benar-benar terdiversifikasi. Selain itu, sejumlah dana berbasis luas dapat memberi Anda akses ke beberapa kelas aset sekaligus.

Faktanya, Mike Piper, yang menulis blog di The Oblivious Investor, mengubah seluruh portofolionya menjadi hanya satu reksa dana kelas multi-aset. Sederhana, namun canggih.

Seberapa Kompleksitas yang Anda Inginkan dalam Portofolio Investasi Anda?

Semakin banyak kelas aset yang Anda tambahkan, semakin kompleks portofolio Anda. Itu melakukan beberapa hal:

- Portofolio yang lebih kompleks mungkin memberi Anda peluang untuk meningkatkan keuntungan, terutama jika sebagian besar kelas aset merupakan kelas risiko/pengembalian tinggi.

- Dijamin akan meningkatkan biaya investasi Anda dan waktu yang dibutuhkan untuk mengelola portofolio.

Anda mungkin tidak keberatan dengan kerumitannya, tetapi Anda juga perlu mempertimbangkan pasangan dan/atau ahli waris Anda. Bukan hal yang aneh bagi ahli waris untuk mengetahui bahwa portofolio orang yang mereka cintai yang baru saja meninggal berisi 200 saham individu dan 50 reksa dana lainnya. Coba tebak apa yang akan mereka lakukan jika Anda meninggal dengan portofolio seperti itu? Mereka akan lari ke toko Edward Jones terdekat dan mempekerjakan orang-orang itu untuk melakukannya untuk mereka.

Anda juga perlu ingat bahwa jika portofolio Anda dibagi menjadi lima atau lebih jenis akun yang berbeda, maka memiliki 15 kelas aset yang berbeda akan membuat pencatatannya menjadi sangat rumit. Namun jika semua investasi Anda ada di satu Roth IRA, mungkin itu bukan masalah.

Pertimbangan Pajak Saat Memilih Kelas Aset

Seperti yang disampaikan oleh William Bernstein dalam diskusinya yang luar biasa tentang Taxable Ted dan Sheltered Sam, jika investasi Anda terutama pada rekening kena pajak, Anda mungkin menginginkan kelas aset yang lebih sedikit dan berbasis luas daripada banyak kelas aset yang sempit dalam portofolio. Hal ini tidak hanya meningkatkan efisiensi pajak pada masing-masing investasi, namun juga menyederhanakan penyeimbangan kembali di masa mendatang.

Peluang Kelas Aset Unik

Anda mungkin juga memiliki kesempatan untuk memasukkan kelas aset yang tidak dimiliki orang lain, dan Anda harus mempertimbangkan hal ini saat merancang portofolio Anda. Ini mungkin merupakan fungsi dari 401(k) Anda, atau mungkin terkait dengan bisnis individual Anda.

Misalnya, ketika saya di militer, saya punya akses ke pemerintahan 401(k), TSP. Paket berbiaya sangat rendah ini berisi dana indeks pasar maju asing (I Fund) yang ditawarkan dengan biaya sangat rendah, serta dana pasar yang diperluas (S Fund) yang jauh lebih murah daripada yang bisa dibeli di mana pun, termasuk Vanguard. Masuk akal untuk menggunakan landasan ini dalam merancang portofolio saya mengingat betapa menariknya peluang tersebut. Selain itu, TSP menawarkan kelas aset yang tidak ditawarkan di tempat lain:dana G. Ini adalah dana pasar uang steroid, yang menawarkan imbal hasil Treasury 10 tahun dengan risiko tagihan Treasury 3 bulan.

Pihak lain mungkin memiliki akses ke dana real estat TIAA-CREF, yang fungsinya sangat berbeda dari dana REIT. Anda mungkin juga memiliki kesempatan untuk membeli saham sindikasi dari pusat operasi, perawatan darurat, atau bahkan rumah sakit Anda. Kelas aset unik ini mungkin hanya tersedia untuk Anda, dan hal ini harus dipertimbangkan saat membangun portofolio kelas multi-aset Anda.

Daftar Kelas Aset Utama

Uang tunai

Uang Kasur: Ini adalah uang yang Anda simpan di rumah atau di brankas. Ini adalah uang fisik yang dapat Anda ambil dalam perjalanan ke luar kota setelah bencana alam. Itu mungkin setumpuk uang kertas $20, gulungan uang receh, atau bahkan koin emas. Mungkin dalam mata uang dolar AS, pound, euro, atau bahkan yen. Mungkin bermanfaat untuk memiliki sebagian dari dana ini sebagai bagian dari dana darurat Anda, namun keuntungan riil yang diharapkan dari aset ini justru kebalikan dari tingkat inflasi.

Rekening Tabungan, Giro, dan Pasar Uang: Ini adalah uang di bank. Memang tidak semudah uang kasur, tapi setidaknya ada sedikit keuntungannya. Pengembalian tersebut umumnya tidak lebih dari inflasi (terutama setelah pajak) dan saat ini [2022] jauh lebih kecil dibandingkan inflasi. Tapi aman dan cukup likuid dan umumnya dilindungi oleh asuransi FDIC. Reksa dana pasar uang adalah reksa dana yang berupaya mempertahankan nilai $1 per saham (biasanya berhasil). Secara historis, rekening pasar uang menawarkan imbal hasil yang sedikit lebih tinggi dibandingkan rekening bank. Uang tersebut aman dan cukup likuid seiring berjalannya kelas aset.

CD: Peraturannya berbeda-beda di setiap bank, tetapi biasanya Anda bisa mendapatkan uang Sertifikat Deposit (CD) ini dengan cukup mudah, meskipun biasanya Anda kehilangan sejumlah bunga jika menariknya lebih awal. Uang tersebut diasuransikan oleh FDIC, dan umumnya menghasilkan lebih dari tingkat tabungan pada umumnya, terutama untuk jangka waktu yang lebih panjang.

Pinjaman kepada Pemerintah

Tagihan Treasury Pendapatan Tetap: Pinjaman jangka pendek (kurang dari satu tahun) yang sangat aman dan berbentuk uang tunai kepada pemerintah AS. Secara historis, negara ini hampir tidak mampu mengalahkan inflasi sebelum pajak.

Obligasi Negara: Pinjaman kepada pemerintah AS untuk jangka waktu yang lebih lama, hingga 30 tahun. Nilai pokok dapat berayun secara signifikan seiring dengan perubahan suku bunga, namun tetap dianggap sebagai investasi yang cukup aman. Keuntungan mereka umumnya sedikit mengalahkan inflasi.

Obligasi Pemerintah Luar Negeri: Mirip dengan Treasury, kecuali Anda juga menghadapi risiko mata uang (jika dolar naik dibandingkan dengan mata uang denominasi obligasi Anda, Anda kehilangan uang). Tentu saja, beberapa pemerintahan lebih mungkin mengalami gagal bayar dibandingkan pemerintahan lainnya.

Obligasi Terindeks Inflasi: Di AS, ini termasuk obligasi TIPS dan I. Pada dasarnya, Anda dijamin mendapatkan keuntungan nyata, dan obligasi tersebut menanggung inflasi yang tidak terduga. Pemerintah asing dan bahkan beberapa perusahaan juga mengeluarkannya. Secara teori, imbal hasil seharusnya lebih rendah dibandingkan nominal obligasi yang sebanding, namun hal ini tidak terjadi karena alasan yang tidak sepenuhnya jelas.

Pinjaman untuk Bisnis dan Perorangan

Obligasi Perusahaan: Pinjaman untuk bisnis. Selain risiko suku bunga, Anda juga menghadapi risiko gagal bayar. Karena ini lebih berisiko dibandingkan treasury, imbal hasil biasanya sedikit lebih tinggi. Mereka dapat dibagi menjadi berbagai subkelas berdasarkan jangka waktu dan risiko default. Obligasi korporasi dengan risiko lebih tinggi dikenal sebagai obligasi sampah.

Obligasi Korporasi Luar Negeri: Mirip dengan obligasi korporasi dalam negeri tetapi dengan risiko mata uang. Beberapa reksa dana melakukan lindung nilai terhadap risiko tersebut untuk menghilangkan risiko tersebut, namun dengan mengorbankan ekspektasi imbal hasil yang lebih rendah.

Pinjaman Peer-to-Peer: Berinvestasi dalam pinjaman konsumen kepada individu. Pengembalian awal cukup menjanjikan, namun risiko gagal bayar bisa sangat tinggi. Likuiditas dan waktu yang diperlukan untuk mengelola investasi juga menjadi perhatian.

Efek Beragun Hipotek: Obligasi ini terdiri dari pinjaman kepada pemilik rumah untuk hipotek mereka. Terdapat jenis efek beragun aset lainnya, namun ini adalah yang paling umum.

Ekuitas

Kelas Aset Iris dan Dadu: Morningstar mengembangkan cara sembilan kotak untuk melihat pasar ekuitas, membagi saham berdasarkan ukuran (besar, menengah, dan kecil) dan berdasarkan kontinum nilai/pertumbuhan (nilai, campuran, pertumbuhan). Ini memberikan sembilan kelas aset mulai dari pertumbuhan kapitalisasi besar hingga nilai kapitalisasi kecil. Kesembilan kelas aset ini memiliki kelebihan dan kekurangannya masing-masing, dan mereka dapat dimasukkan ke dalam portofolio secara wajar—walaupun beberapa ahli berpendapat bahwa pertumbuhan kecil harus dihindari karena “efek lotre.”

Kelas Aset Sektor: Perekonomian AS (dan juga pasar saham) sering kali terbagi menjadi beberapa sektor, termasuk keuangan, teknologi, energi, layanan kesehatan, dll. Setidaknya ada 11 sektor di antaranya.

REIT: Meskipun diperdagangkan di pasar saham, banyak investor merasa REIT secara fundamental berbeda dari saham lain sehingga dapat dianggap sebagai kelas aset yang berbeda dan bukan hanya sebuah sektor. Banyak portofolio statis populer (seperti Yale dan Coffeehouse) menyertakan bagian REIT terpisah di dalamnya.

Ekuitas Logam Mulia: Ini adalah perusahaan yang menambang emas, perak, platinum, dll. Mereka dianggap oleh beberapa orang, seperti William Bernstein, sebagai kelas aset terpisah. Logam mulia adalah aset bagus untuk akun IRA emas dan perak bagi mereka yang tertarik untuk memulai masa pensiun dengan cara itu.

Mikrokap: Banyak orang, seperti Rick Ferri, menganggap microcaps sebagai kelas aset yang terpisah. Ini adalah saham terkecil yang diperdagangkan secara publik di pasar saham. Hasil teoritis cukup menjanjikan. Hasil sebenarnya bisa mengecewakan karena ternyata ini adalah kelas yang sulit untuk diinvestasikan dengan baik.

Saham Bebas: Ini adalah saham perusahaan kecil yang tidak cukup besar untuk dicatatkan di bursa saham dan harus dibeli dan dijual di “lembaran merah muda”. Terdapat masalah yang signifikan dalam berinvestasi pada kelas aset ini (terutama transparansi dan tingginya prevalensi penipuan), dan hal ini mungkin harus dihindari oleh sebagian besar investor dokter.

Pengembalian sebagian besar kelas aset ini umumnya diperkirakan jauh melebihi inflasi, namun memiliki volatilitas yang signifikan dan risiko kerugian sementara dan permanen.

Ekuitas Internasional: Semua kelas aset yang tercantum di atas dalam ekuitas domestik dapat diciptakan kembali di setiap negara di dunia, sehingga menghasilkan ratusan “kelas aset.” (Pikirkan saham-saham layanan kesehatan mikro di Brasil.) Namun secara umum, ketika orang berbicara tentang kelas aset ekuitas internasional, mereka merujuk pada hal berikut:

- Pasar Berkembang: Hal ini umumnya mencakup saham-saham di Eropa, Jepang, Australia, Selandia Baru, dan negara-negara lain dengan perekonomian sangat maju. Seperti yang Anda harapkan, ini dapat dibagi lagi berdasarkan kapitalisasi pasar dan kontinum nilai/pertumbuhan.

- Pasar Berkembang: Kelas aset ini terdiri dari saham-saham yang berada di perekonomian yang masih berkembang:Brasil, Tiongkok, India, Rusia, dan puluhan negara lainnya. Risiko yang lebih tinggi dalam berinvestasi di negara-negara ini memberikan tingkat pengembalian yang diharapkan lebih tinggi pada kelas aset ini dibandingkan saham domestik atau negara maju.

- Pasar Perbatasan: Ingin lebih banyak risiko? Mengapa tidak berinvestasi di Timur Tengah dan Afrika? Ada permasalahan serius yang terkait dengan investasi di sebagian besar negara-negara ini sehingga membuat investasi di Negara Berkembang terlihat relatif lemah.

- REIT Internasional: Vanguard memiliki dana yang relatif baru yang memungkinkan kelas aset ini.

Saham bernilai internasional dan saham kecil internasional juga umumnya dimiliki sebagai kelas aset.

Komoditas/Investasi Alternatif

Logam Mulia: Ini termasuk emas, perak, tembaga, platinum, dll. Banyak investor yang memiliki satu atau semua logam ini dalam portofolionya. Pengembalian jangka panjang yang diharapkan adalah inflasi dikurangi pengeluaran, namun dengan korelasinya yang rendah dengan kelas aset lainnya (dan nilai yang diklaim sebagai uang apokaliptik), hal ini dipegang oleh banyak orang. Benda itu bisa dianggap sebagai logam milik Anda, logam milik orang lain, dan dalam setengah lusin cara lainnya—semuanya dengan kelebihan dan kekurangannya masing-masing. Emas, khususnya, cenderung memiliki jangka waktu yang panjang dengan imbal hasil yang mengecewakan dan jangka pendek dengan imbal hasil yang luar biasa.

Energi: Anda dapat berinvestasi dalam minyak, gas, gas alam, uranium, batu bara, dan bahkan energi alternatif secara langsung. Anda dapat membeli kontrak berjangka pada mereka; membeli saham perusahaan yang memproduksi, memurnikan, atau mengangkutnya; membeli sumur; atau bahkan membentuk kemitraan (MLP) untuk berinvestasi di dalamnya. Ada kelebihan dan kekurangan dari masing-masing hal ini, dan ada beberapa ekspektasi keuntungan yang menjanjikan karena pengambilan risiko yang signifikan dan ketahanan terhadap volatilitas yang mengesankan. Orang-orang itu tidak tinggal di Dakota Utara karena cuaca.

Komoditas Pertanian: Anda dapat “berinvestasi” pada apa pun mulai dari jagung, gandum, “perut babi” hingga kakao. Beberapa pihak menyarankan dana jaminan berjangka komoditas mendapat tempat dalam portofolio. Pengembalian yang diharapkan mendekati inflasi, sehingga alasan untuk menambahkannya ke portofolio jangka panjang terutama didasarkan pada korelasi yang rendah dengan kelas aset yang lebih tradisional seperti saham dan obligasi. Tentu saja banyak sekali spekulator komoditas.

Logam Non Mulia: Baja, aluminium, tembaga, dll. Masalah-masalah tersebut serupa dengan komoditas pertanian.

Mata uang: Anda dapat berspekulasi mengenai perubahan mata uang menggunakan berbagai instrumen. Pengembalian riil yang diharapkan adalah negatif setelah biaya.

Mata uang kripto: Mata uang kripto seperti Bitcoin pada dasarnya adalah instrumen spekulasi karena mata uang ini bukanlah mata uang yang banyak digunakan (apalagi mata uang yang stabil), dan tidak memiliki penyimpan nilai yang stabil. Ini sudah sangat populer beberapa tahun terakhir, tapi itu bukan sesuatu yang saya akan menghabiskan banyak uang untuk Anda. Info selengkapnya di sini.

Investasi Alternatif: Larry Swedroe, dalam bukunya yang luar biasa, Satu-satunya Panduan untuk Investasi Alternatif yang Anda Butuhkan, mencantumkan 20 kelas aset alternatif yang berbeda. Buku ini layak dibaca sebelum mempelajari semua ini. Saya tidak akan membahas terlalu detail dalam daftar saya.

Produk Keuangan: Ini termasuk asuransi jiwa, anuitas, opsi, kontrak berjangka, investasi terstruktur, saham preferen (kombinasi saham korporasi dan obligasi korporasi), panggilan tertutup, obligasi konversi, dan derivatif lainnya. Masing-masing opsi ini mempunyai potensi namun produknya cenderung rumit, dan kompleksitas tersebut hampir selalu menguntungkan penerbit dibandingkan investor.

Ekuitas Swasta: Banyak perusahaan tidak dimiliki secara publik dan diperdagangkan di pasar saham. Itu tidak berarti mereka bukan perusahaan yang baik. Ini bisa menjadi kelas aset yang sulit untuk diinvestasikan, sering kali memerlukan nilai minimum yang tinggi dan “mengenal seseorang.” Beberapa artikel menunjukkan bahwa pengembalian tidak sebaik yang diperkirakan banyak orang di masa lalu. Transparansi jelas lebih rendah dibandingkan di pasar umum.

Dana Lindung Nilai: Ahh, investasi orang kaya. Ada selusin jenis dana lindung nilai di luar sana. Popularitas mereka baru-baru ini telah melemahkan bakat mereka secara serius. Pertanyaannya adalah apakah ada talenta yang cukup signifikan untuk menutupi biaya yang sangat tinggi tersebut. Ini mungkin merupakan area yang harus dihindari sebagian besar orang saat merancang portofolio sederhana.

Barang koleksi: Yup, jika Anda membeli Mona Lisa beberapa ratus tahun yang lalu, Anda akan melakukannya dengan cukup baik. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

Investing Portfolio Asset Allocation

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

What Should My Stock-to-Bond Ratio Be?

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

What Is Your Investment Risk Tolerance?

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. Coba tebak? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

How Much International Stock Exposure Belongs in Your Portfolio?

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

Total Market Approach vs. Tilting Portfolio

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Splitting Up Fixed Income

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

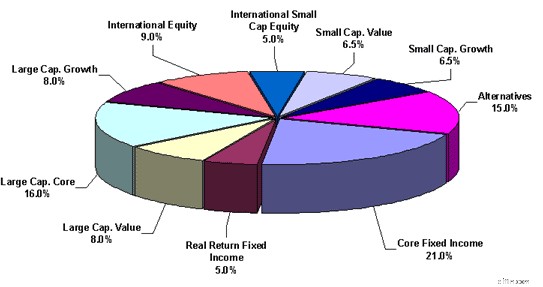

Investment Portfolio Asset Allocation Examples

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

- US Stock Market 20%

- Small US Stocks 10%

- International Stocks 20%

- Small International stocks 10%

- Gold 5%

- REITs 5%

- TIPS 15%

- Total US Bond Market 15%

Reasonable Portfolio #2 — Conservative and Simple

- US Stock Market 30%

- International Stocks 10%

- TIPS 10%

- Total Bond Market 40%

- Cash 10%

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

- US Stock Market 20%

- Small Value Stocks 10%

- International Stocks 10%

- Small International Stocks 5%

- International Value Stocks 5%

- Precious Metals Stock Fund 5%

- REIT Fund 5%

- TIPS 15%

- Total Bond Market 15%

- Junk Bonds 5%

- Cash 5%

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

- Gold 60%

- Cash 20%

- Guns and Ammo 20%

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

- Total Stock Market Index 100%

Unreasonable Portfolio #3 —Too much international tilt

- Total International 50%

- US Stocks 25%

- Bonds 25%

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

- REITs 25%

- Gold 20%

- Silver 20%

- Transportation Stocks 15%

- China Stocks 10%

- Israeli Stocks 5%

- Mid-Cap Growth Stocks 5%

Unreasonable Portfolio #5 — Too complicated and slices are too small

- US Large Growth Stocks 3%

- US Mid-cap Growth Stocks 1%

- US Small-cap Growth Stocks 3%

- US Large Blend Stocks 3%

- US Mid-cap Blend Stocks 3%

- US Small Blend Stocks 3%

- US Large Value Stocks 2%

- US Mid-cap Value Stocks 3%

- US Small-cap Value Stocks 2%

- Microcaps 3%

- REITs 3%

- International REITS 3%

- Large International Stocks 3%

- International Growth Stocks 4%

- Emerging Market Value Stocks 5%

- China Fund 3%

- Small International Stocks 3%

- Gold 2.5%

- Silver 2.5%

- Copper 1%

- Platinum 1%

- Employer's Stock 5%

- TIPS 4%

- Short-term Treasuries 6%

- Short-term Corporates 7%

- Long-term Treasuries 8%

- Junk Bonds 3%

- Peer to Peer Lending 2%

- Energy Stocks 4%

- Commodities Fund 4%

Step 3 — Implement the Asset Allocation

Selecting Investments for Your Portfolio

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

- Select individual securities yourself.

- Pay someone else to select investments for you through traditional mutual funds or ETFs and have them manage the investment actively (trying to beat the market).

- Pay someone else to manage the investment passively.

Passive vs. Active Investment Management

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

- Which index does the fund follow

- How well does it follow the chosen index

- Price

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Traditional Index Mutual Funds vs. ETFs

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

How to Get Started Creating Your Portfolio

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

Choosing Investment Accounts for Your Portfolio

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

Tax-Efficient Placement

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

- 20% Total U.S. Stock Market

- 20% Total International Stock Market

- 20% Small Value Stocks

- 5% REITs

- 15% TIPS

- 20% Total Bond Market

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

- Total International Stock Market

- Total U.S. Stock Market

- Small Value Stocks

- REITs

- Total Bond Market

- TIPS

You would then place your assets like this:

Tax-protected accounts 50%

- 15% TIPS

- 20% Total Bond Market

- 5% REITs

- 10% Small Value Stocks

Taxable account 50%

- 10% Small Value Stocks

- 20% Total Stock Market

- 20% Total International Stock Market

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

Step 4 — Maintain the Plan

Managing Your Investment Portfolio

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

Tracking Your Investment Returns

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

Rebalancing Your Portfolio Asset Allocation

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

When to Change Your Portfolio's Asset Allocation

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Stay the Course

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]

-

Apa itu Rasio Informasi?

Rasio informasi mengukur pengembalian yang disesuaikan dengan risiko dari aset keuangan atau portofolio relatif terhadap tolok ukur tertentuDow Jones Industrial Average (DJIA)Dow Jones Industrial Aver

-

Apa Itu Dividen dan Bagaimana Cara Kerjanya?

Baik Anda seorang trader aktif yang terjun ke pasar terdalam atau investor pasif yang menghadapi gelombang volatilitas, dividen adalah salah satu cara investasi Anda dapat membuat percikan dalam porto

Keuangan

- Cara Mengirim Uang

- Bagaimana Konseling Kredit Konsumen Bekerja

- Bagaimana Mendapatkan Pra-Persetujuan untuk Hipotek

- Buat Anggaran Liburan yang Tidak Akan Anda Habiskan

- Setoran Langsung untuk Bisnis Kecil Anda:Panduan Lengkap

- Siapa Josef Ackermann?

- Kesenjangan Kekayaan Rasial Dan Bagaimana Anda Dapat Mengubahnya

- Berapa jumlah pengurangan standar 2020?

-

Berapa Harga Sepeda Peloton?

Berapa Harga Sepeda Peloton? Sepeda Peloton memiliki pangsa peminatnya, meski dengan biaya yang membuat banyak orang menelan ludah, atau setidaknya berkedip dua kali. Peloton pertama kali meluncurkan sepedanya kembali pada 2014 ...

-

Bisakah Gaji Saya Dihiasi untuk Hutang Suami Saya?

Bisakah Gaji Saya Dihiasi untuk Hutang Suami Saya? Ini mengejutkan banyak orang, tetapi kreditur pasangan Anda mungkin dapat menghiasi gaji Anda dalam beberapa kasus. Hal ini tergantung pada beberapa faktor, termasuk hukum negara, jenis hutang yang te...