Bagaimana Merencanakan, Meluncurkan, dan Memelihara Bisnis

Tahun-tahun setelah krisis nasional sering kali bertepatan dengan ledakan kewirausahaan. Setelah Perang Dunia II, misalnya, Amerika Serikat melihat gelombang bisnis baru muncul ketika jutaan anggota layanan kembali ke kehidupan sipil dan mencari pekerjaan yang berarti.

Lanskap pascapandemi mungkin terbukti sama menguntungkannya bagi pengusaha. Menurut Biro Sensus A.S., orang Amerika mengajukan 5,4 juta aplikasi bisnis pada tahun 2021—melonjak 53% dari tingkat pra-pandemi 2019—banyak di antaranya berasal dari pensiunan dini yang ingin mengejar hasrat yang sudah lama dipegang secara profesional. Memang, kira-kira setengah dari usaha kecil dimiliki oleh pengusaha berusia di atas 50 tahun.

Meskipun membuka bisnis Anda sendiri tampak menarik, namun, ini adalah upaya yang menuntut yang bahkan pengusaha paling berpengalaman pun tidak akan selalu berhasil. "Menciptakan bisnis dari bawah ke atas adalah proses multilangkah yang kompleks dengan banyak potensi batu sandungan," kata Steve Boltz, perencana keuangan senior di Charles Schwab yang berspesialisasi dalam perencanaan keuangan untuk pemilik usaha kecil. "Dan bagi pengusaha yang memulai bisnis di kemudian hari, penting untuk dipahami bahwa landasan Anda jauh lebih pendek—dan bahwa salah langkah dapat merusak gaya hidup yang telah Anda bangun selama puluhan tahun."

Sebelum berangkat sendiri, pertimbangkan untuk menangani tugas-tugas berikut untuk meningkatkan peluang keberhasilan Anda secara signifikan.

Rencana

Seperti kata pepatah, "Jika Anda gagal merencanakan, Anda sedang merencanakan kegagalan." Berikut cara mengubah ide Anda menjadi bisnis yang layak.

Tugas #1:Meneliti pasar Anda—dan persaingan

Bahkan ide terbaik pun tidak akan berhasil jika tidak ada pasar untuk itu. Mulailah dengan mengenal daerah Anda, pesaing Anda, dan pelanggan potensial Anda. Jika Anda akan membuka bisnis bata-dan-mortir, misalnya, apa perusahaan saingan, lalu lintas pejalan kaki, dan pendapatan rumah tangga di dalam dan sekitar lokasi yang Anda pertimbangkan? Sebaliknya, jika Anda menggunakan sebagian besar pendekatan online, Anda mungkin lebih fokus pada harga yang kompetitif, pemasaran, dan kualitas layanan Anda.

Tugas #2:Menghitung biaya Anda

Perkirakan pengeluaran potensial Anda, pisahkan menjadi dua kategori:biaya di muka, seperti peralatan dan lisensi, dan biaya berulang, seperti sewa dan persediaan. Ini akan membantu Anda menentukan berapa biaya tidak hanya untuk memulai bisnis tetapi juga untuk membuatnya tetap berjalan. Rencana Anda harus memperhitungkan setidaknya satu tahun biaya operasional, atau sebanyak lima tahun jika Anda memerlukan pembiayaan dan/atau investasi luar.

Tugas #3:Tulis rencana Anda

Kumpulkan riset pasar dan proyeksi keuangan Anda ke dalam rencana tertulis formal. Dokumen ini juga harus mencakup ringkasan produk atau layanan Anda dan proposisi nilai yang membedakan bisnis Anda dari bisnis pesaing. Jika bisnis Anda akan menyediakan barang fisik seperti makanan atau pakaian, rencana Anda juga harus mencakup pemasok potensial, waktu tunggu, dan variabel lain yang dapat memengaruhi kesuksesan Anda. "Memikirkan detail ini sebelumnya dapat membantu Anda mengantisipasi rintangan dan menyempurnakan visi Anda," kata Steve.

Sekarang juga saatnya untuk mendefinisikan apa arti sukses bagi Anda. Misalnya, berapa margin keuntungan yang diperlukan untuk mempertahankan bisnis—dan apa Rencana B Anda jika Anda tidak dapat mencapainya? "Jika Anda memiliki tabungan yang memadai dan bisnis lebih merupakan proyek yang penuh gairah, ini mungkin tidak terlalu menjadi perhatian," kata Steve. "Tetapi bagi mereka yang berencana mencari nafkah dari usaha baru mereka, penting untuk menetapkan pagar pembatas terlebih dahulu sehingga Anda lebih jelas tentang kapan harus berhenti."

Luncurkan

Setelah Anda memiliki rencana, saatnya untuk mewujudkannya.

Tugas #4:Mengamankan pendanaan

Hambatan terbesar bagi banyak pengusaha adalah pendanaan. Jika Anda mendanai sendiri bisnis Anda, Anda mungkin tergoda untuk memanfaatkan rekening pensiun untuk modal. Sebelum Anda melakukannya, pertimbangkan konsekuensi dari langkah tersebut. Mengambil distribusi dari akun penangguhan pajak sebelum usia 59 akan memicu penalti penarikan awal 10%, ditambah pajak penghasilan biasa. "Memasukkan tabungan Anda—berapa pun usia Anda—dapat merusak masa pensiun Anda," kata Hayden Adams, CPA, CFP ® , direktur perencanaan pajak dan keuangan di Schwab Center for Financial Research.

Untungnya, mungkin ada opsi pendanaan lain yang tersedia yang tidak mengharuskan Anda memanfaatkan sarang telur Anda, seperti:

- Pinjaman usaha kecil :Pengusaha yang lebih tua cenderung lebih mudah mendapatkan pembiayaan bisnis daripada rekan-rekan mereka yang lebih muda, meskipun pinjaman semacam itu mungkin masih sulit didapat. "Karena tingginya tingkat gagal bayar utang semacam itu oleh perusahaan rintisan, pemberi pinjaman kemungkinan akan meminta Anda untuk menjamin pinjaman secara pribadi—dan membebankan bunga yang lebih tinggi untuk risiko yang mereka ambil," kata Chris Kawashima, CFP ® , seorang analis riset senior di Schwab Center for Financial Research. Pertimbangkan untuk memulai dengan Administrasi Bisnis Kecil AS untuk melihat apakah Anda memenuhi syarat untuk mendapatkan pinjaman.

- Pinjaman pribadi :Jika Anda tidak dapat menemukan pemberi pinjaman untuk pinjaman bisnis tetapi Anda memiliki riwayat kredit pribadi yang kuat dan saldo utang yang rendah, Anda mungkin dapat memperoleh pinjaman pribadi dengan suku bunga tetap dengan tarif yang wajar. Konfirmasikan bahwa Anda dapat menggunakan pinjaman untuk bisnis, dan ketahuilah bahwa pembayaran yang terlewat atau ketidakmampuan untuk membayar kembali pinjaman akan merusak nilai kredit Anda.

- Investasi luar :Tergantung pada jenis bisnisnya, Anda mungkin dapat menarik dana dari investor luar. Namun, perjanjian semacam itu sering kali berarti menyerahkan sebagian kendali atau kepemilikan bisnis, dan akan memengaruhi jenis struktur bisnis yang Anda pilih..

Tugas #5:Pilih struktur Anda

Untuk menjalankan bisnis secara legal, Anda harus mendaftar ke negara bagian. Namun sebelum Anda dapat melakukannya, Anda harus menetapkan struktur bisnis, yang akan memengaruhi segala hal mulai dari pajak yang Anda bayarkan hingga tingkat tanggung jawab pribadi Anda dalam kasus tindakan hukum.

Ada banyak struktur yang perlu dipertimbangkan—idealnya dengan bantuan pengacara yang berkualifikasi—tetapi di antara yang paling umum adalah:

- Kepemilikan tunggal :Opsi langsung ini memberi Anda kendali penuh atas bisnis Anda. Namun, aset dan kewajiban bisnis Anda tidak terpisah dari aset pribadi Anda, artinya Anda dapat dimintai pertanggungjawaban secara pribadi atas hutang dan kewajiban bisnis.

- Kemitraan :Pilihan populer untuk bisnis dengan banyak pemilik, opsi ini dapat disusun sebagai:

- Seorang umum kemitraan, di mana setiap mitra secara pribadi bertanggung jawab atas hutang bisnis, sedangkan keuntungan dan kendali umumnya dibagi.

- A terbatas kemitraan, di mana mitra umum memiliki kendali penuh dan kewajiban atas bisnis, sementara mitra terbatas atau diam tidak terlibat dalam menjalankan bisnis dan hanya bertanggung jawab hingga jumlah investasi mereka.

- Sebuah tanggung jawab terbatas kemitraan, di mana semua mitra dapat mengambil bagian dalam pengelolaan bisnis tetapi biasanya tidak bertanggung jawab atas kesalahan atau kelalaian mitra mereka.

- Perusahaan :Memasukkan bisnis Anda biasanya menawarkan perlindungan terkuat dari tanggung jawab pribadi—dan merupakan satu-satunya pendekatan yang memungkinkan Anda menerbitkan saham. Dua jenis utama adalah perusahaan C dan perusahaan S. Saat ini, perusahaan C membayar pajak federal atas penghasilan mereka dengan tarif perusahaan tetap sebesar 21%, sedangkan pemilik membayar pajak atas penghasilan apa pun yang mereka terima sebagai pemilik atau karyawan. S korporasi tidak membayar pajak; sebagai gantinya, pemilik melaporkan bagian mereka dari pendapatan perusahaan sebagai pendapatan pribadi atas pengembalian pajak individu mereka. Kedua struktur tersebut umumnya lebih mahal untuk didirikan daripada jenis entitas lain dan memerlukan pencatatan dan pelaporan tambahan.

- Perseroan Terbatas :LLC memungkinkan Anda memanfaatkan manfaat kemitraan dan struktur perusahaan. LLC dapat melindungi Anda dari kewajiban pribadi (dalam banyak kasus), ini relatif sederhana, dan menghindari pajak perusahaan, meskipun Anda akan dikenakan pajak penghasilan pribadi atas pendapatan yang mengalir kepada Anda dari bisnis.

"Biasanya, struktur bisnis terbaik adalah LLC bagi kebanyakan orang—setidaknya untuk memulai," kata Hayden. "Mereka tidak mahal untuk dibuat dan dapat melindungi aset pribadi Anda dari banyak kewajiban bisnis."

Tugas #6:Pertimbangkan asuransi

Bergantung pada jenis struktur bisnis yang Anda pilih, Anda mungkin ingin membangun perlindungan tambahan untuk meminimalkan risiko terhadap aset pribadi dan bisnis Anda. Di antara jenis asuransi yang paling umum adalah:

- Pemilik bisnis —yang menyederhanakan proses pembelian asuransi dengan menggabungkan kewajiban dan pertanggungan properti ke dalam satu polis asuransi.

- Kewajiban pribadi —yang melindungi aset bisnis Anda jika Anda terlibat dalam tuntutan hukum pribadi.

- Khusus bisnis —yang mencakup cakupan khusus, seperti mobil komersial, pelanggaran data, dan kompensasi pekerja, tergantung pada lini bisnis Anda.

Pertahankan

Setelah Anda siap dan berlari, berikut ini cara mempertahankan momentum Anda.

Tugas #7:Mencari saran

"Pemimpin terbaik adalah mereka yang menyadari keterbatasan mereka sendiri dan bersedia untuk meminta bantuan," kata Steve. Pertimbangkan untuk membentuk tim profesional tepercaya untuk membantu menavigasi kompleksitas kepemilikan bisnis, termasuk pengacara, CPA, mentor bisnis, dan penasihat keuangan Anda, yang dapat membantu Anda tetap fokus pada rencana jangka panjang dan tujuan keuangan Anda.

"Meluncurkan bisnis baru bisa menjadi waktu yang kacau," kata Steve. "Tetapi mengetahui siapa yang harus dihubungi saat Anda mengalami masalah—atau dihadapkan pada peluang baru—dapat mengurangi stres."

Tugas #8:Rencanakan masa depan

Perencanaan keuangan jangka panjang sering kali mengabaikan tuntutan bisnis sehari-hari. "Ada kecenderungan di kalangan pengusaha untuk berasumsi bahwa membangun bisnis yang sukses secara otomatis akan menghasilkan dana pensiun yang baik," kata Steve. Namun, menurut Exit Planning Institute, hanya 20% hingga 30% bisnis yang masuk ke pasar yang akhirnya menjual, meninggalkan sisanya tanpa opsi yang kuat untuk diuangkan.

Akibatnya, Steve menyarankan setiap pemilik bisnis, terlepas dari waktu mereka, untuk memiliki strategi keluar. Di antara yang paling umum adalah:

- Penjualan langsung :Jika visi Anda adalah membangun perusahaan yang menguntungkan yang dapat diperoleh atau dijual di masa depan, Anda pasti ingin bekerja dengan konsultan bisnis yang dapat membantu Anda memposisikan bisnis Anda untuk sukses. "Semakin banyak turnkey yang dapat Anda buat untuk bisnis Anda, semakin mudah untuk menemukan pembeli," kata Steve. Pilihan lain adalah menjual bisnis kepada mitra, tim manajemen, atau karyawan, secara potensial melalui rencana kepemilikan saham karyawan, meskipun ini mungkin memerlukan pembiayaan penjual atau transfer jangka panjang jika karyawan tidak memiliki modal yang cukup untuk mendanai pembelian. langsung.

- Suksi antargenerasi :Banyak pemilik bisnis bermimpi membangun perusahaan keluarga yang bertahan lama. "Jika Anda tidak perlu menjual bisnis untuk mendanai masa pensiun Anda, mewariskannya adalah cara yang bagus untuk membangun warisan keluarga dan menyediakan untuk generasi berikutnya," kata Steve. "Pastikan untuk mulai merawat ahli waris Anda jauh-jauh hari sehingga mereka dapat langsung bekerja begitu Anda siap untuk pergi."

- Likuidasi tertib :"Tidak semua bisnis akan masuk akal di bawah kepemilikan baru, terutama jika layanan individual Anda adalah bisnis ini," kata Steve. Dalam kasus seperti itu, pastikan untuk menyelesaikan semua hal yang belum selesai, seperti menutup perjanjian kontrak, membayar pajak final, dan mengakhiri badan usaha yang sah.

Apa pun visi Anda, adalah bijaksana untuk bekerja dengan perencana keuangan sejak awal untuk membantu memastikan Anda mengambil langkah yang tepat di sepanjang jalan. "Begitu banyak wirausahawan yang mencurahkan darah, keringat, dan air mata mereka untuk menyukseskan bisnis mereka, tetapi tidak pernah berkembang melampaui fase itu," kata Steve. "Anda harus memikirkan permainan akhir Anda dari awal."

-

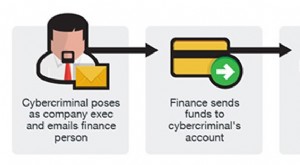

Kompromi email bisnis (BEC):Cara mengidentifikasi tanda bahaya dan mengurangi risiko

Penipuan kompromi email bisnis (BEC) adalah jenis penipuan pembayaran online yang menargetkan bisnis dan dapat mengakibatkan kerugian finansial yang signifikan. BEC melibatkan mendapatkan akses tidak

-

Cara Membangun dan Mempertahankan Skor Kredit yang Baik

Skor kredit Anda adalah angka tiga digit yang menunjukkan seberapa baik Anda menangani dan membayar kembali utang. Membayar kembali utang mencakup hal-hal seperti pembayaran hipotek, pinjaman pribadi

Bisnis

- Bagaimana Rencana Bisnis Agen Asuransi Dirumuskan?

- Cara merencanakan makan dan menghemat uang

- Keogh Plan – Rencana Pensiun untuk Wiraswasta dan Usaha Kecil

- Dampak Brexit pada Bisnis dan Toko E-niaga:Cara Menjual Dengan Brexit

- Bagaimana Merencanakan Pernikahan:Tips dan Pedoman

- Bagaimana ketahanan dan persiapan dapat membantu usaha kecil di dunia pascapandemi

- Bagaimana bisnis merencanakan hal yang tidak diketahui pada tahun 2021?

- Cara Membuat Rencana Bisnis Investasi Real Estat, Dan Mengapa Penting

-

6 Jenis Aset Usaha dan Cara Pencatatannya

6 Jenis Aset Usaha dan Cara Pencatatannya Apakah Anda nyaman mengkategorikan aset Anda dan merekamnya? Kami akan memberi Anda gambaran umum tentang jenis aset, cara mencatatnya, dan cara memastikannya dihitung dengan benar. Aset adalah segal...

-

Bagaimana Rencana Bisnis Bekerja

Bagaimana Rencana Bisnis Bekerja Jika Anda ingin produk atau layanan Anda menjangkau khalayak luas dan benar-benar laku, Anda harus berpikir melakukan. Lihat lebih banyak gambar bisnis dan perusahaan. Jadi, Anda telah memutuskan u...