Cara Kerja Pembayaran Elektronik

Apakah Anda tahu cara menggunakan kartu Anda sebagai metode pembayaran elektronik?

Apakah Anda tahu cara menggunakan kartu Anda sebagai metode pembayaran elektronik? Dalam hal opsi pembayaran, tidak ada yang lebih nyaman daripada pembayaran elektronik. Anda tidak perlu menulis cek, menggesek kartu kredit, atau menangani uang kertas apa pun; yang harus Anda lakukan adalah memasukkan beberapa informasi ke browser Web Anda dan klik mouse Anda. Tidak heran jika semakin banyak orang yang beralih ke pembayaran elektronik -- atau pembayaran elektronik -- sebagai alternatif untuk mengirim cek melalui pos.

Dalam artikel ini, kita akan melihat jenis pembayaran elektronik, membahas manfaat dan batasannya, serta menjelaskan cara menambahkan kemampuan pembayaran elektronik ke situs Web Anda.

Metode dan Jenis Pembayaran Elektronik

Pembayaran elektronik adalah segala jenis pembayaran non-tunai yang tidak melibatkan cek kertas. Metode pembayaran elektronik mencakup kartu kredit, kartu debit, dan ACH (Lembaga Kliring Otomatis). Sistem ACH terdiri dari setoran langsung, debit langsung, dan cek elektronik (e-cek).

Untuk semua metode pembayaran elektronik ini, ada tiga jenis transaksi utama:

- Pembayaran satu kali dari pelanggan ke vendor biasanya digunakan saat Anda berbelanja online di situs e-commerce, seperti Amazon. Anda mengklik ikon keranjang belanja, ketik informasi kartu kredit Anda dan klik tombol checkout. Situs memproses informasi kartu kredit Anda dan mengirimi Anda email yang memberi tahu Anda bahwa pembayaran Anda telah diterima. Di beberapa situs Web, Anda dapat menggunakan e-cek alih-alih kartu kredit. Untuk membayar melalui e-cek, Anda mengetikkan nomor rekening dan nomor perutean bank Anda. Vendor mengizinkan pembayaran melalui bank pelanggan, yang kemudian melakukan transfer dana elektronik (EFT) atau mencetak cek dan mengirimkannya ke vendor.

- Anda melakukan pembayaran berulang dari pelanggan ke vendor ketika Anda membayar tagihan melalui debet langsung yang dijadwalkan secara rutin dari rekening giro Anda atau tagihan otomatis ke kartu kredit Anda. Jenis rencana pembayaran ini biasanya ditawarkan oleh perusahaan asuransi mobil, perusahaan telepon, dan perusahaan pengelola pinjaman. Beberapa kontrak jangka panjang (seperti yang ada di gym atau pusat kebugaran) memerlukan jenis jadwal pembayaran otomatis ini.

- Untuk menggunakan pembayaran bank-ke-vendor otomatis , bank Anda harus menawarkan layanan yang disebut pembayaran tagihan online . Anda masuk ke situs Web bank Anda, memasukkan informasi vendor dan memberi wewenang kepada bank Anda untuk mentransfer uang secara elektronik dari rekening Anda untuk membayar tagihan Anda. Biasanya, Anda dapat memilih apakah akan melakukannya secara manual untuk setiap siklus penagihan atau agar tagihan Anda dibayar secara otomatis pada hari yang sama setiap bulannya.

Selanjutnya, kita akan membahas beberapa manfaat pembayaran elektronik.

Manfaat Pembayaran Elektronik

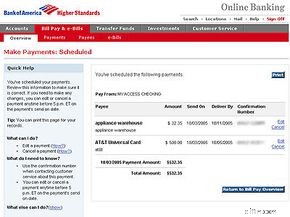

Layar konfirmasi pembayaran terjadwal

Layar konfirmasi pembayaran terjadwal Pembayaran elektronik sangat nyaman bagi konsumen. Biasanya, Anda hanya perlu memasukkan informasi akun -- seperti nomor kartu kredit dan alamat pengiriman -- satu kali. Informasi tersebut kemudian disimpan dalam database di server Web pengecer. Ketika Anda kembali ke situs Web, Anda hanya masuk dengan nama pengguna dan kata sandi Anda. Menyelesaikan transaksi semudah mengklik mouse Anda:Yang harus Anda lakukan adalah mengkonfirmasi pembelian Anda dan selesai.

Pembayaran elektronik menurunkan biaya untuk bisnis. Semakin banyak pembayaran yang dapat mereka proses secara elektronik, semakin sedikit yang mereka keluarkan untuk kertas dan perangko. Menawarkan pembayaran elektronik juga dapat membantu bisnis meningkatkan retensi pelanggan. Pelanggan kemungkinan besar akan kembali ke situs e-niaga yang sama tempat informasinya telah dimasukkan dan disimpan.

Dengan segala manfaat pembayaran elektronik, tak heran jika penggunaannya semakin meningkat. Lebih dari 12 miliar pembayaran ACH dilakukan pada tahun 2004, meningkat 20 persen dari tahun 2003 [ref]. Studi Pembayaran Federal Reserve 2004 mencatat bahwa dari tahun 2000 hingga 2003, pembayaran elektronik tumbuh karena pembayaran dengan cek menurun, yang menunjukkan bahwa pembayaran elektronik menggantikan cek.

Untuk melayani pelanggan mereka dengan lebih baik, bank dengan cepat bergerak untuk menawarkan layanan pembayaran tagihan online. Survei Grant Thornton tahun 2005 terhadap eksekutif bank menemukan bahwa 65 persen bank komunitas dan 94 persen bank besar menawarkan pembayaran tagihan online 24/7 [ref]. Sebagian besar layanan ini gratis untuk anggota dan mudah berkoordinasi dengan program perangkat lunak pribadi seperti Quicken atau MS Money. Sebagai alternatif, konsumen dapat berlangganan layanan pembayaran tagihan online seperti Paytrust atau Yahoo! Bayar Tagihan. Layanan ini mengenakan biaya bulanan sebagai ganti kemudahan pembayaran tagihan tanpa kertas.

Di bagian berikutnya, kita akan membahas kekhawatiran sebagian orang tentang penggunaan pembayaran elektronik.

Kekhawatiran Tentang Pembayaran Elektronik

Kelemahan utama pembayaran elektronik adalah kekhawatiran atas privasi dan kemungkinan pencurian identitas. Untungnya, ada banyak perlindungan yang tersedia untuk melindungi informasi pribadi sensitif Anda agar tidak jatuh ke tangan yang salah.

Anda dapat mempertahankan diri dari pencurian identitas dengan menggunakan perangkat lunak perlindungan virus dan firewall di komputer Anda. Anda juga harus memastikan bahwa Anda mengirim informasi kartu kredit Anda melalui server yang aman. Browser Internet Anda akan memberi tahu Anda saat server aman dengan menunjukkan gembok atau ikon kunci. Selain itu, URL di situs aman biasanya ditandai dengan awalan "https", bukan "http". Pengecer melakukan bagian mereka dengan menggunakan enkripsi data, yang mengkodekan informasi Anda sedemikian rupa sehingga hanya pemegang kunci yang dapat memecahkan kodenya.

Selain masalah privasi, beberapa orang tidak suka melakukan pembayaran elektronik. Mereka merasa penyiapannya terlalu memakan waktu dan tidak ingin lebih banyak login dan kata sandi untuk diingat. Yang lain lebih menyukai kebiasaan menulis cek dan mengirimkan amplop melalui pos. Terlepas dari kekhawatiran ini, pembayaran elektronik kemungkinan akan terus meningkat popularitasnya.

Selanjutnya, kita akan mempelajari cara menyiapkan pembayaran elektronik untuk bisnis kecil Anda.

Cara Menyiapkan Pembayaran Elektronik untuk Bisnis Anda

Katakanlah Anda memiliki bisnis kecil dan Anda ingin mengatur pembayaran online melalui situs Web Anda. Keputusan pertama Anda adalah apakah akan mengalihdayakan solusi pembayaran Anda atau menanganinya sendiri. Bagi mereka yang menginginkan solusi lengkap, layanan seperti PayPal dan ProPay memudahkan Anda menerima kartu kredit dan bentuk pembayaran elektronik lainnya dari situs Anda. Saat pelanggan memasukkan informasinya di situs Anda, layanan pembayaran Anda mengotorisasi transaksi dan mentransfer dana ke akun Anda. Layanan ini membebankan biaya pemrosesan per transaksi.

Jika Anda lebih suka memproses pembayaran sendiri, hal pertama yang perlu Anda lakukan adalah menyiapkan server yang aman. Ini adalah komputer yang menggunakan enkripsi untuk mempersulit penyusup untuk mencegat informasi rahasia. Lapisan Soket Aman (SSL) teknologi yang digunakan untuk mengenkripsi data. Anda dapat mengajukan permohonan sertifikat SSL secara online.

Setelah Anda memiliki sertifikat SSL, Anda perlu mendaftarkan situs Anda dengan layanan otentikasi digital. Sertifikat digital memvalidasi bahwa situs yang menerima informasi pelanggan Anda adalah situs yang benar. Ini meyakinkan pelanggan bahwa situs Anda sah dan informasi mereka dienkripsi.

Sekarang setelah Anda memiliki server yang aman, Anda harus membuat atau membeli perangkat lunak belanja yang memungkinkan pelanggan memilih produk dari situs Anda dan menambahkannya ke keranjang belanja virtual. Ketika pelanggan siap untuk menyelesaikan pesanan mereka, mereka mengklik tautan "checkout" yang membawa mereka ke server aman Anda, tempat mereka memasukkan informasi kartu kredit mereka.

Terakhir, Anda memerlukan sistem untuk memproses pembayaran kartu kredit dan akun pedagang Internet dengan bank. Layanan pemrosesan pembayaran kartu kredit tersedia melalui perusahaan online seperti Verisign. Mereka memberi Anda perangkat lunak yang memvalidasi informasi kartu kredit pelanggan Anda melalui server aman Anda. Beberapa bisnis juga memilih untuk menerima cek elektronik dari pelanggan.

Sumber informasi potensial lainnya adalah National Automated Clearing House Association (NACHA), juga dikenal sebagai Electronic Payments Association. Mari kita lihat selanjutnya apa yang dilakukan grup ini dan bantuan yang ditawarkannya kepada konsumen dan bisnis kecil.

Asosiasi Pembayaran Elektronik

Asosiasi Pembayaran Elektronik memberikan perlindungan untuk memastikan konsumen bahwa mereka aman saat berbelanja online.

Asosiasi Pembayaran Elektronik memberikan perlindungan untuk memastikan konsumen bahwa mereka aman saat berbelanja online. National Automated Clearing House Association (NACHA), juga dikenal sebagai Electronic Payments Association, telah membantu meningkatkan penggunaan pembayaran elektronik dan cek elektronik. NACHA mengatur jaringan Rumah Kliring Otomatis (ACH) nasional. Melalui jaringan ini, 11.000 bank anggota NACHA dan lembaga keuangan lainnya menawarkan setoran langsung, debit langsung, dan cek elektronik untuk konsumen dan bisnis.

Aktivitas itu cukup tidak terlihat saat Anda memeriksa saldo rekening bank secara online, melakukan pembelian dari toko online dengan kartu debit atau membayar tagihan dari situs Web bank Anda. Tapi peran NACHA adalah salah satu yang penting. Asosiasi nirlaba mengembangkan aturan operasi dan praktik bisnis untuk jaringan ACH untuk memastikannya tetap efisien, andal, dan aman -- menjaga pembayaran elektronik Anda juga seperti itu.

NACHA juga menawarkan alat dan sumber daya untuk membantu lembaga anggotanya memfasilitasi pembayaran elektronik. Dan asosiasi tersebut mengembangkan praktik pembayaran elektronik di luar jaringan ACH untuk area seperti perdagangan Internet, pertukaran data elektronik keuangan (EDI), dan pembayaran internasional [sumber:NACHA].

Sebagai salah satu layanannya, NACHA melacak pertumbuhan penggunaan pembayaran elektronik melalui laporan triwulanan dan tahunan. Misalnya, jaringan ACH menangani hampir 16 miliar pembayaran dengan total $30,3 triliun pada tahun 2006, meningkat 14,5 persen dibandingkan tahun 2005, menurut statistik NACHA. Itu termasuk setoran gaji langsung, manfaat Jaminan Sosial, pengembalian pajak, pembayaran 8 miliar tagihan konsumen, dan banyak lagi. Angka tersebut menunjukkan bahwa volume pembayaran elektronik terus berlipat ganda setiap lima tahun [sumber:NACHA].

Sementara sebagian besar penawaran NACHA ditargetkan untuk lembaga keuangan anggotanya, asosiasi tersebut menawarkan bantuan untuk konsumen dan usaha kecil melalui situs Web interaktif.

Di situs Web, Anda dapat melihat demonstrasi virtual tentang cara kerja setoran langsung, pembayaran langsung, dan konversi cek. Anda juga akan menemukan penjelasan tentang berbagai jenis pembayaran elektronik beserta informasi tentang cara memutuskan apakah setoran langsung penggajian dan pembayaran tagihan langsung merupakan pilihan yang baik untuk Anda.

Bagian bisnis situs Web menyediakan analisis manfaat biaya dari setoran langsung dan pembayaran langsung untuk bisnis dari berbagai ukuran, kit alat pemasaran untuk karyawan dan pelanggan bisnis, dan jawaban yang disarankan untuk pertanyaan pelanggan tentang konversi cek [sumber:NACHA].

Melalui inisiatif Pay It Green, NACHA mendorong konsumen untuk menerima dan membayar tagihan secara elektronik alih-alih di atas kertas untuk menghemat pohon, bahan bakar, dan air. Aliansi ini menyatukan NACHA, Federal Reserve AS, dan para pemimpin industri penagihan keuangan dan konsumen.

Inisiatif ini mengutip survei 2007 oleh Javelin Strategy and Research yang menunjukkan bahwa jika semua rumah tangga AS menerima dan membayar tagihan mereka secara elektronik, Amerika Serikat akan:

- Menyimpan 16,5 juta pohon setiap tahun, menyediakan cukup kayu untuk 216.054 rumah keluarga tunggal

- Mengurangi polusi udara beracun sebesar 3,9 miliar ton setara karbon dioksida, setara dengan menghilangkan 355.015 mobil dari jalan

- Mengurangi 1,6 miliar pon limbah padat yang dihasilkan setiap tahun sebesar 1,6 miliar pon, berat 56.000 truk sampah yang terisi penuh

Kertas bukan satu-satunya barang yang dikonsumsi melalui pembayaran tagihan tradisional, aliansi menunjukkan. Grup ini mengembangkan alat dan sumber daya yang menunjukkan manfaat lingkungan dari memilih opsi elektronik daripada kertas [sumber:NACHA Pay It Green].

Untuk informasi lebih lanjut tentang pembayaran elektronik dan topik terkait, lihat tautan di bawah.

Artikel HowStuffWorks Terkait

- Cara Kerja E-niaga

- Cara Membuat Bisnis Online Bekerja

- Cara Kerja Mata Uang

- Cara Kerja Bank

- Cara Kerja Kartu Kredit

- Cara Kerja Enkripsi

- Cara Kerja Pencurian Identitas

- Cara Kerja Infrastruktur Internet

Sumber

- Studi Pembayaran Federal Reserve 2004. Sistem Federal Reserve, 15 Desember 2004. http://www.frbservices.org/Retail/pdf/2004PaymentResearchReport.pdf

- "Jam Kerja Bankir Adalah Masa Lalu." WebMetro, 8 Agustus 2005. http://www.webmetro.com/news1detail1.asp?id=1362

- "Bank Mengendarai ARC untuk Mencatat Gelombang Pembayaran ACH." Siaran Pers NACHA, 11 April 2005. http://www.nacha.org/news/news/pressreleases/2005/Pr041105/pr041105.htm

- Brandt, Jim. "Evolusi Layanan Pembayaran Elektronik di UB."O'Reilly:Perl.com, 9 Desember 2004. http://www.perl.com/pub/a/2004/12/09/epayment.html

- "EFTPS-Online Mendapat Peningkatan Besar-besaran." IRS. IR-2003-90, 21 Juli 2003. http://www.irs.gov/newsroom/article/0,,id=111757,00.html

- Masjid, Maria. "IRS Ingin Uangnya - Secara Elektronik."Government Computer News, 4 April 2005. http://www.gcn.com/24_7/news/35431-1.html

- Pawling, G. Patrick. "Penagihan Online Melayani Jutaan." Majalah iQ, November/Desember 2003. http://www.cisco.com/en/US/about/ac123/iqmagazine/archives/ nov_dec_2003/departments/net_index/online_billing.html

- Rosen, Anita. Buku Tanya Jawab E-Commerce. AMACOM, 2000.

- Sindell, Kathleen. Mengelola Uang Online Anda untuk Dummies. Penerbitan Wiley, 2005.

- "Yang Anda Butuhkan untuk Menerapkan Solusi E-Commerce." http://www.cisco.com/en/US/netsol/ns339/ns444/ns447/ networking_solutions_white_paper0900aecd800eb57a.shtml

-

Cara Kerja Perbankan Seluler

Cesar Rangel/AFP/Getty Images Jika pendaki ekstrim Alain Robert memiliki ponsel rekening perbankan, ia juga dapat mengakses keuangannya saat mendaki. Anda mungkin pernah melihat iklan:Seorang wanita,

-

Cara Kerja Pembayaran Elektronik

Apakah Anda tahu cara menggunakan kartu Anda sebagai metode pembayaran elektronik? Dalam hal opsi pembayaran, tidak ada yang lebih nyaman daripada pembayaran elektronik. Anda tidak perlu menulis cek,

Bisnis

-

Cara Kerja Persegi

Cara Kerja Persegi Perangkat Square dapat mengubah ponsel pintar Anda menjadi mesin kartu kredit. Lihat gambar perbankan. Uang tunai adalah abad ke-20. Konsumen kecanduan kenyamanan plastik. Pernahkah Anda menggunakan ...

-

Cara Kerja Keamanan Seluler

Cara Kerja Keamanan Seluler Anda akan melindungi komputer Anda dari peretas dan pemangsa online lainnya, dan mungkin sudah waktunya untuk mempertimbangkan keamanan ponsel pintar Anda. Sayangnya, konsumen bukan satu-satunya yang...