Cara Menghitung Total Biaya Produksi untuk Bisnis Anda

Total biaya produksi menggabungkan bahan langsung, tenaga kerja langsung, dan biaya overhead pabrik yang terlibat dalam produksi persediaan. Pelajari cara menghitung metrik bisnis utama ini.

Total biaya produksi menggabungkan bahan langsung, tenaga kerja langsung, dan biaya overhead pabrik yang terlibat dalam produksi persediaan. Pelajari cara menghitung metrik bisnis utama ini. Sebagai pemilik bisnis manufaktur kecil, Anda mungkin menghabiskan banyak waktu untuk memikirkan strategi penetapan harga dan cara membuat proses manufaktur Anda lebih efisien.

Sebelum membuat keputusan tentang harga jual persediaan atau perubahan proses manufaktur, lihat total biaya produksi Anda. Perhitungan tersebut menguraikan biaya produksi Anda dengan cara yang membuat pengeluaran Anda mudah untuk dianalisis.

Ikhtisar:Berapa total biaya produksi?

Total biaya produksi mengacu pada berapa banyak perusahaan menghabiskan untuk memproduksi persediaan dalam jangka waktu tertentu. Perhitungannya adalah jumlah dari tiga kategori biaya produk:bahan langsung, tenaga kerja langsung, dan overhead pabrik.

Pemilik bisnis perlu mengetahui total biaya produksi mereka. Setelah Anda memahami biaya produksi yang sebenarnya, Anda dapat menghitung persediaan dengan lebih akurat di neraca dan harga pokok penjualan di laporan laba rugi Anda.

Ini juga merupakan alat analisis. Membagi biaya produksi menjadi tiga kelompok membantu Anda melihat di mana Anda menghabiskan terlalu banyak dan di mana Anda harus berinvestasi lebih banyak.

Total biaya produksi sering digabungkan dengan harga pokok produksi (COGM). COGM hanya menghitung biaya persediaan yang telah selesai dan disiapkan untuk dijual pada periode tersebut. Total biaya produksi mencakup semua biaya yang terjadi pada periode tersebut, terlepas dari apakah produk telah selesai sepenuhnya.

Cara menghitung total biaya produksi untuk bisnis kecil Anda

Seperti disebutkan di atas, total biaya produksi Anda adalah total tiga biaya dalam periode akuntansi tertentu:bahan langsung, tenaga kerja langsung, dan overhead pabrik.

Total Biaya Manufaktur =Bahan Langsung + Tenaga Kerja Langsung + Overhead Manufaktur

1. Bahan langsung

Bahan langsung adalah biaya bahan baku yang digunakan dalam proses manufaktur yang terkait erat dengan produk akhir. Jika perusahaan manufaktur Anda membuat sekrup, bahan bakunya adalah kawat baja yang dibeli dari pemasok.

Bahan baku yang tidak dapat dilacak ke produk atau proses manufaktur tertentu dianggap sebagai bahan tidak langsung dan dikeluarkan dari perhitungan biaya bahan langsung.

Misalnya, biaya minyak khusus yang digunakan dalam sebuah mesin manufaktur dianggap sebagai bahan tidak langsung. Biaya tidak langsung dihitung di bawah dalam overhead manufaktur.

Kerusakan, atau bahan mentah yang tidak dapat digunakan dalam produk akhir, sudah diperkirakan. Kecuali jika ada jumlah pembusukan yang tidak normal, biaya bahan mentah yang rusak akan dimasukkan dalam perhitungan bahan langsung Anda.

Saat menghitung total biaya produksi, kami hanya peduli dengan biaya yang dikeluarkan dalam periode akuntansi. Untuk bisnis yang menggunakan metode akuntansi akrual, biaya bahan langsung dikeluarkan saat bahan baku digunakan, bukan saat dibeli.

Untuk menghitung bahan baku langsung, bandingkan bahan baku awal tahun dan pembelian bahan baku selama tahun berjalan dengan sisa bahan baku akhir tahun. Perbedaannya adalah seberapa banyak bahan langsung yang Anda gunakan.

Bahan Langsung =Persediaan Bahan Langsung Awal + Bahan Langsung yang Dibeli Selama Periode – Persediaan Bahan Langsung Akhir

2. Tenaga kerja langsung

Tenaga kerja langsung mengacu pada upah mereka yang bekerja pada pembuatan produk perusahaan Anda. Operator mesin dan pekerja lini perakitan adalah jenis pekerja langsung yang paling umum.

Agar upah karyawan dihitung sebagai tenaga kerja langsung, dia harus bekerja langsung dalam proses manufaktur. Tidak semua tenaga kerja pabrik adalah tenaga kerja langsung.

Meskipun mereka penting untuk proses manufaktur, supervisor dan staf kebersihan tidak dihitung sebagai pekerja tenaga kerja langsung. Mereka dihitung di bawah dalam overhead manufaktur.

Lihat panduan kami tentang perbedaan antara tenaga kerja langsung dan tidak langsung.

Meskipun tidak ada formula tenaga kerja langsung yang harus diikuti, menghitung tenaga kerja langsung adalah bagian paling sederhana dari perhitungan. Lihat perangkat lunak penggajian Anda dan jumlahkan upah kotor pekerja langsung Anda untuk tahun tersebut.

3. Overhead manufaktur

Overhead manufaktur berarti biaya produksi yang bukan merupakan bahan langsung atau tenaga kerja langsung.

Biaya umum yang termasuk dalam overhead pabrik meliputi:

- Beban penyusutan

- Biaya tenaga kerja tidak langsung untuk pengawasan, jaminan kualitas, dan staf kebersihan

- Utilitas pabrik

- Sewa pabrik atau hipotek

- Persediaan pabrik

Overhead manufaktur tidak termasuk biaya yang dikeluarkan di luar produksi persediaan. Jangan menambahkan gaji staf akuntansi dan sumber daya manusia, misalnya.

Lihat panduan kami untuk menghitung overhead manufaktur.

4. Analisis

Terakhir, lihat total biaya produksi Anda dan tanyakan pada diri Anda beberapa pertanyaan:

- Berdasarkan total biaya produksi saya, apakah harga jual saya menghasilkan target keuntungan saya?

- Pengeluaran mana yang lebih tinggi dari perkiraan? Mana yang lebih rendah? Mengapa?

- Bagaimana saya bisa merampingkan proses manufaktur untuk penghematan biaya atau waktu?

- Berapa banyak persediaan yang saya miliki di akhir periode? Berapa biaya penyimpanan untuk menyimpan inventaris ini?

Menjawab pertanyaan-pertanyaan ini adalah titik awal untuk meningkatkan efisiensi manufaktur Anda.

Contoh total biaya produksi

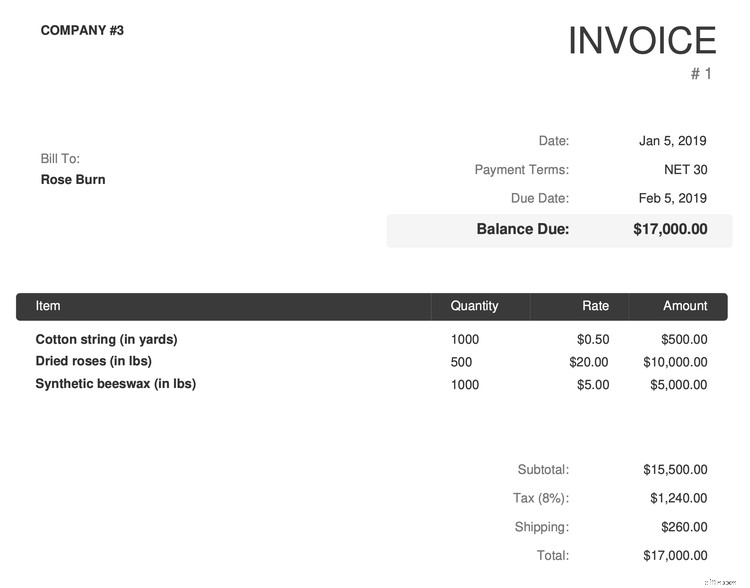

Mari kita hitung total biaya produksi 2019 untuk Rose Burn, yang dibuka pada 2019 dan membuat dan menjual lilin mawar (tidak ada hubungannya dengan aktris Rose Byrne).

Mulailah dengan bahan langsung. Rose Burn memesan bahan bakunya dari satu pemasok pada Januari 2019.

Perusahaan menggunakan semua bahan langsungnya sepanjang tahun untuk membuat lilin, sehingga seluruh $17.000 dihitung dalam total perhitungan biaya produksi. Perhatikan bahwa pajak termasuk dalam bahan langsung. Lihat panduan kami tentang biaya pengiriman sebelum Anda menambahkan biaya pengiriman.

Sekarang, mari beralih ke tenaga kerja langsung. Perangkat lunak penggajian Rose Burn menunjukkan bahwa empat orang bekerja di perusahaan tahun lalu. Nama, jabatan, dan gaji kotor mereka tercantum di sini:

Karena Rose dan Lily bukan bagian dari proses pembuatan lilin, gaji kotor mereka tidak termasuk dalam perhitungan tenaga kerja langsung. Tenaga kerja langsung adalah gaji kotor Tulip dan Daisy, total $80.000.

Kami hampir selesai. Pindah ke overhead manufaktur. Dalam contoh ini, kita telah menemukan satu biaya overhead pabrik:gaji Lily $50.000. Sebagai supervisor manufaktur, dia bukan pekerja langsung tetapi masih merupakan bagian integral dari proses manufaktur.

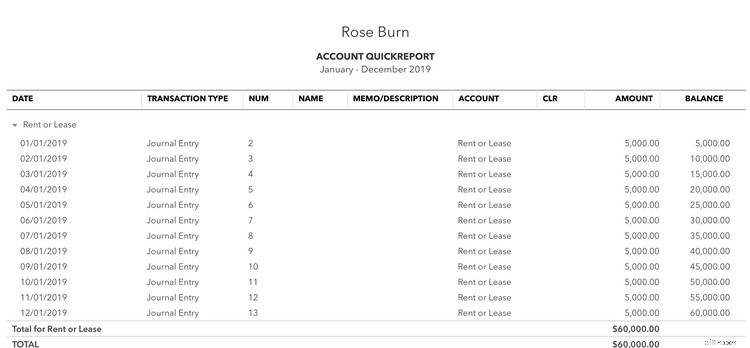

Selanjutnya, kita beralih ke perangkat lunak akuntansi Rose Burn, yang menunjukkan $60.000 dalam biaya sewa pabrik:

Perangkat lunak akuntansi Rose Burn menunjukkan biaya overhead pabrik lainnya berikut ini:

- Utilitas pabrik:$45.000

- Penyusutan peralatan pabrik:$5.000

- Perlengkapan atau perlengkapan lainnya:$10.000

Overhead manufaktur Rose Burn adalah $170,000 ($50,000 gaji kotor supervisor manufaktur + $60,000 sewa pabrik + $45.000 utilitas pabrik + depresiasi $5,000 + $10,000 persediaan).

Tambahkan bahan langsung ($17.000), tenaga kerja langsung ($80.000), dan overhead pabrik ($170.000) untuk mendapatkan total biaya produksi untuk tahun tersebut, yaitu $205.000.

Rose Burn harus membawa informasi ini ke tabel analisis. Bagaimana pendapatan penjualan perusahaan dibandingkan dengan total biaya produksi? Berapa sisa persediaan pada akhir tahun? Bagaimana kita bisa mengoptimalkan keuntungan? Jawab pertanyaan ini sambil menyusun anggaran produksi tahun depan.

Total biaya produksi:Ini adalah keharusan manajerial

Pemilik dan manajer bisnis harus mengawasi total biaya produksi bisnis mereka. Ini dapat memberikan wawasan untuk mengoptimalkan proses manufaktur.

-

Bagaimana Mempersiapkan Anggaran Tunai untuk Bisnis Anda

Anggaran kas membantu pemilik bisnis memprediksi saldo kas mereka dalam waktu dekat. Berikut adalah enam langkah untuk membuat anggaran kas untuk bisnis Anda. Saya menyimpan kutipan Coco Chanel berbi

-

Cara Menghitung Biaya Utama untuk Usaha Kecil Anda

Biaya utama adalah jumlah bahan langsung dan tenaga kerja langsung. Inilah cara menghitung dan menafsirkan biaya utama dalam bisnis kecil Anda. Di sabuk alat tak terlihat yang dipakai semua pemilik b

Akuntansi

- Cara Menghitung Asuransi untuk Bangunan

- Apa Itu Analisis Break-Even dan Bagaimana Menghitungnya untuk Bisnis Anda?

- Cara Menemukan Pialang untuk Asuransi Bisnis Anda

- Cara Mendapatkan Pelanggan Berulang Untuk Bisnis Anda

- Bagaimana Mempersiapkan Bisnis Anda untuk Pembiayaan

- Cara Mendapatkan Hibah untuk Bisnis Kecil Anda

- Bagaimana Menghitung Biaya Bahan Langsung?

- Cara Menghitung Rasio Hutang terhadap Aset Anda untuk Tahun 2022

-

Cara Menghitung ROI untuk Bisnis Kecil Anda

Cara Menghitung ROI untuk Bisnis Kecil Anda Pengembalian investasi (ROI) adalah ukuran keuangan yang sering digunakan oleh pemilik bisnis. Pelajari lebih lanjut tentang ROI dan cara menghitungnya untuk bisnis Anda. Pengembalian investasi (ROI)...

-

Cara Membuat Anggaran Berbasis Nol untuk Bisnis Anda

Cara Membuat Anggaran Berbasis Nol untuk Bisnis Anda Penganggaran berbasis nol, tidak seperti anggaran standar, memulai proses anggaran dari awal. Cari tahu lebih lanjut tentang penganggaran berbasis nol untuk melihat apakah itu tepat untuk bisnis Anda....