Panduan Pemula untuk Jenis Kewajiban di Neraca

Kewajiban adalah utang kepada vendor. Tapi tahukah Anda bahwa ada berbagai jenis kewajiban? Kami menjelaskan kewajiban saat ini dan jangka panjang dan bagaimana masing-masing jenis berdampak pada bisnis Anda.

Kewajiban adalah utang kepada vendor. Tapi tahukah Anda bahwa ada berbagai jenis kewajiban? Kami menjelaskan kewajiban saat ini dan jangka panjang dan bagaimana masing-masing jenis berdampak pada bisnis Anda. Seperti aset, kewajiban adalah bagian dari menjalankan bisnis. Meskipun Anda mungkin tahu bahwa liabilitas mewakili hutang bisnis Anda, Anda mungkin tidak tahu bahwa ada berbagai jenis liabilitas. Luangkan waktu beberapa menit dan pelajari tentang berbagai jenis kewajiban dan pengaruhnya terhadap bisnis Anda.

Ikhtisar:Apa itu kewajiban?

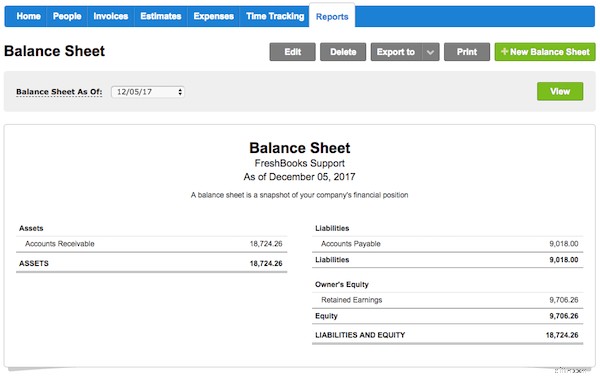

Sebagai pemilik usaha kecil, Anda perlu memperhitungkan aset dan kewajiban dengan benar. Jika Anda ingat, aset adalah segala sesuatu yang dimiliki bisnis Anda, sedangkan kewajiban adalah segala sesuatu yang dimiliki perusahaan Anda. Saldo hutang usaha, pajak, hipotek, dan pinjaman bisnis Anda adalah contoh hutang atau kewajiban Anda.

Cara terbaik untuk melacak aset dan kewajiban adalah dengan menggunakan perangkat lunak akuntansi, yang akan membantu mengkategorikan kewajiban dengan benar. Namun, meskipun Anda menggunakan sistem akuntansi manual, Anda tetap perlu mencatat kewajiban dengan benar.

Jenis kewajiban di neraca

Ada dua kategori utama kewajiban neraca:kewajiban lancar, atau jangka pendek, dan kewajiban jangka panjang.

- Kewajiban jangka pendek adalah setiap hutang yang akan dibayar dalam waktu satu tahun. Tagihan utilitas Anda akan dianggap sebagai kewajiban jangka pendek.

- Kewajiban jangka panjang adalah hutang yang tidak akan dibayar dalam waktu satu tahun. Ini dapat mencakup wesel bayar dan hipotek, meskipun bagian yang jatuh tempo dalam tahun tersebut harus diklasifikasikan sebagai kewajiban jangka pendek.

Meskipun tidak terlalu sering digunakan, ada kategori kewajiban ketiga yang dapat ditambahkan ke neraca Anda. Disebut kewajiban kontinjensi , kategori ini digunakan untuk memperhitungkan potensi kewajiban, seperti tuntutan hukum atau jaminan peralatan dan produk.

Kewajiban kontinjensi hanya dicatat di neraca Anda jika kemungkinan besar akan terjadi.

Baik kewajiban jangka pendek maupun jangka panjang mencakup beberapa jenis kewajiban yang perlu Anda ketahui agar dapat mencatatnya dengan benar.

Kewajiban lancar

Jenis 1:Hutang usaha

Kewajiban hutang usaha mungkin adalah kewajiban yang paling Anda kenal. Untuk bisnis yang lebih kecil, hutang usaha mungkin merupakan satu-satunya kewajiban yang ditampilkan di neraca.

Hutang usaha merupakan uang yang terutang kepada vendor, utilitas, dan pemasok barang atau jasa yang telah dibeli secara kredit. Sebagian besar item hutang dagang harus dibayar dalam waktu 30 hari, meskipun dalam beberapa kasus mungkin hanya 10 hari, tergantung pada persyaratan akuntansi yang ditawarkan oleh vendor atau pemasok.

Tipe 2:Hutang pokok &bunga

Jika Anda memiliki pinjaman atau hipotek, atau kewajiban jangka panjang apa pun yang Anda bayarkan setiap bulan, kemungkinan besar Anda juga akan berutang pokok dan bunga bulanan untuk tahun berjalan. Saldo pokok atau bunga pinjaman akan dianggap sebagai kewajiban jangka panjang.

Tipe 3:Pinjaman jangka pendek

Pinjaman jangka pendek adalah pinjaman yang jatuh tempo dan harus dibayar dalam jangka waktu 12 bulan. Setiap pinjaman yang jatuh tempo dan harus dibayar lebih dari satu tahun akan dianggap sebagai kewajiban jangka panjang.

Jenis 4:Hutang pajak

Baik pajak penghasilan maupun pajak penjualan harus diperhitungkan dengan benar. Bergantung pada jadwal pembayaran dan yurisdiksi pajak Anda, pajak mungkin perlu dibayar setiap bulan, setiap tiga bulan, atau setiap tahun, tetapi dalam semua kasus, pajak tersebut kemungkinan akan jatuh tempo dan harus dibayar dalam waktu satu tahun.

Tipe 5:Biaya yang masih harus dibayar

Saat menggunakan akuntansi akrual, Anda mungkin akan mengalami saat-saat ketika Anda perlu mencatat biaya yang masih harus dibayar. Biaya yang masih harus dibayar adalah biaya yang telah Anda keluarkan dan perlu diperhitungkan pada bulan berjalan, meskipun biaya tersebut tidak akan dibayarkan hingga bulan berikutnya.

Biaya yang masih harus dibayar biasanya mencakup upah dan gaji, pembayaran sewa, dan utilitas.

Jenis 6. Pendapatan diterima dimuka

Pendapatan diterima dimuka adalah uang yang telah diterima oleh pelanggan sebelum barang dan jasa dikirimkan.

Saat pelanggan Anda membayar Anda tiga bulan di muka, uang tersebut dianggap sebagai pendapatan diterima di muka dan diklasifikasikan sebagai kewajiban lancar, yang akan tetap ada sampai barang dan/atau jasa dikirimkan ke pelanggan.

Kewajiban jangka panjang

Tipe 1:Wesel bayar

Wesel bayar mirip dengan hutang usaha; perbedaannya adalah adanya janji tertulis untuk membayar. Perjanjian pinjaman formal yang memiliki jangka waktu pembayaran lebih dari satu tahun dianggap sebagai wesel bayar.

Jenis 2:Hutang hipotek

Setiap hutang hipotek dicatat sebagai kewajiban jangka panjang, meskipun pokok dan bunga yang jatuh tempo dalam tahun tersebut dianggap sebagai kewajiban lancar dan dicatat seperti itu.

Jenis 3:Hutang obligasi

Obligasi biasanya diterbitkan oleh utilitas publik, rumah sakit, dan pemerintah daerah.

Entitas yang menerbitkan obligasi secara resmi setuju untuk membayar bunga atas setiap obligasi yang diterbitkan, dengan bunga biasanya dibayarkan setiap enam bulan atau setiap tahun, sementara juga setuju untuk membayar jumlah pokok pada tanggal yang ditentukan dalam perjanjian formal. Hutang obligasi selalu dianggap sebagai hutang jangka panjang.

Jenis 4:Kewajiban pajak tangguhan

Kewajiban pajak tangguhan mengacu pada pajak yang harus dibayar oleh bisnis Anda, tetapi belum jatuh tempo dalam 12 bulan ke depan. Jika Anda tahu bahwa Anda akan membayar pajak dalam waktu 12 bulan, itu harus dicatat sebagai kewajiban lancar.

Tipe 5:Sewa modal

Sewa modal agak rumit. Sewa modal mengacu pada penyewaan peralatan daripada membeli peralatan secara tunai.

Jumlah sewa modal disertakan di neraca Anda sebagai aset jangka panjang, sementara jumlah yang sama juga perlu dicatat sebagai kewajiban jangka panjang, yang mencerminkan jumlah utang sewa.

FAQ

-

Sementara keduanya mencerminkan uang yang terutang ke sumber luar, kewajiban lancar mewakili uang terutang yang jatuh tempo dalam 12 bulan ke depan. Kewajiban jangka panjang mencerminkan utang uang yang belum jatuh tempo dan harus dibayar dalam jangka waktu 12 bulan.

Itulah sebabnya hutang usaha dianggap sebagai kewajiban lancar, sedangkan hipotek Anda akan dianggap sebagai kewajiban jangka panjang.

-

Jika bisnis Anda sangat kecil, kemungkinan satu-satunya kewajiban yang muncul di neraca Anda adalah saldo utang usaha Anda.

Meskipun Anda tentu saja dapat mencatat ini sebagai kewajiban untuk tujuan pelaporan Anda sendiri, jika Anda membagikan laporan keuangan Anda dengan lembaga luar, investor, pemberi pinjaman, atau lembaga keuangan lainnya, Anda perlu memisahkan kewajiban saat ini dan jangka panjang dengan benar.

-

Ini sebenarnya keduanya. Misalnya, jika Anda memiliki hipotek 30 tahun di gedung kantor Anda, jumlah yang jatuh tempo dalam 12 bulan ke depan harus dicatat sebagai kewajiban lancar, sedangkan sisa saldo utang harus dicatat sebagai kewajiban jangka panjang.

Mengelola kewajiban adalah bagian dari menjadi pemilik bisnis

Jika Anda memiliki bisnis, Anda akan memiliki kewajiban. Meski hanya tagihan listrik dan sewa kantor Anda, tetap perlu dilacak dan dicatat.

Seiring pertumbuhan bisnis Anda dan Anda menanggung lebih banyak hutang, semakin penting untuk memahami perbedaan antara kewajiban jangka pendek dan jangka panjang untuk memastikan bahwa kewajiban tersebut dicatat dengan benar.

-

Panduan Pemula untuk Neraca Saldo Setelah Penutupan

Menyiapkan neraca saldo setelah penutupan merupakan langkah penting dalam siklus akuntansi. Selesai setelah entri penutupan, neraca saldo pasca-penutupan mempersiapkan akun Anda untuk periode berikutn

-

Aset vs. Kewajiban:Apa Bedanya?

Neraca Anda dibagi menjadi dua bagian, aset dan kewajiban. Aset adalah sumber daya yang dimiliki perusahaan Anda, sedangkan kewajiban adalah hutang perusahaan Anda. Baca terus untuk mengetahui perbeda

Akuntansi

-

Metode Penyusutan Penurunan Ganda:Panduan Pemula

Metode Penyusutan Penurunan Ganda:Panduan Pemula Penyusutan saldo menurun ganda (DDB) adalah metode penyusutan dipercepat yang membebankan penyusutan dua kali lipat dari tarif normal. Pelajari cara menghitung DDB di sini. Penyusutan digunakan untuk...

-

Panduan Pemula untuk Memahami Rasio Cakupan Tunai

Panduan Pemula untuk Memahami Rasio Cakupan Tunai Rasio cakupan kas adalah rasio akuntansi yang mengukur kemampuan bisnis Anda untuk membayar beban bunga. Jika saat ini Anda membayar bunga pinjaman, pelajari mengapa Anda harus menggunakan rasio ini. ...