Rekening Pensiun &Kekayaan Bersih:Apakah Dihitung sebagai Aset?

Kredit Gambar:Velishchuk/iStock/GettyImages

Saat Anda memasukkan uang ke IRA biasa, Roth IRA, atau 401(k), Anda mengumpulkan dana yang ingin Anda gunakan di masa pensiun. Namun apakah dana tersebut termasuk aset Anda? Apakah aset pensiun meningkatkan kekayaan bersih finansial Anda?

Melihat laporan keuangan pribadi Anda dapat membantu menjawab pertanyaan-pertanyaan ini.

Apa itu Laporan Keuangan Pribadi?

Laporan keuangan pribadi memberikan rincian aset dan kewajiban seseorang pada suatu waktu tertentu. Ada berbagai jenis aset yang termasuk dalam pernyataan ini:

- uang tunai dan rekening bank

- rekening tabungan

- IRA dan rekening pensiun lainnya

- piutang dan piutang usaha

- nilai tunai asuransi jiwa

- saham dan obligasi

- real estate

- mobil

- properti pribadi lainnya

Perhatikan bahwa IRA dan rekening pensiun terdaftar sebagai aset pada laporan keuangan pribadi seseorang.

Kewajiban adalah hutang yang dimiliki seseorang. Ada beberapa yang biasanya disertakan dalam laporan keuangan pribadi:

- hutang usaha

- surat hutang kepada bank

- pinjaman angsuran

- pinjaman terhadap asuransi jiwa

- hipotek real estat

- pajak yang belum dibayar

- kewajiban lainnya

Kekayaan bersih seseorang ditemukan dengan mengurangkan total kewajiban dari total aset. Dan karena rekening pensiun dianggap sebagai aset, rekening tersebut merupakan sebagian dari kekayaan bersih seseorang.

Permohonan Pinjaman

Jika rekening pensiun adalah aset, bagaimana pengaruhnya terhadap permohonan pinjaman Anda?

Saat Anda mengajukan hipotek atau pinjaman mobil, pemberi pinjaman akan melihat rasio utang Anda, peringkat kredit, dan indikator kelayakan kredit lainnya seperti riwayat pembayaran pinjaman. Mereka tidak akan melihat berapa banyak uang yang Anda miliki di rekening pensiun Anda sebagai faktor kualifikasi atau jaminan untuk mendapatkan pinjaman.

Namun demikian, pemberi pinjaman senang melihat peminjam memiliki kekayaan bersih yang besar karena ini merupakan tanda kecerdasan finansial dan kesehatan fiskal seseorang. Hal ini memberikan keyakinan lebih besar kepada pemberi pinjaman bahwa peminjam akan menjadi orang yang bertanggung jawab dan melakukan segala upaya untuk membayar kembali pinjamannya.

Meminjam Rekening Pensiun

Anda tidak dapat meminjam dana dari akun IRA Anda. Anda hanya dapat mengambil distribusi yang harus Anda bayar kembali dalam jangka waktu tertentu; jika tidak, Anda akan dikenakan penalti.

Namun, Anda dapat mengambil pinjaman terhadap 401(k) Anda dalam keadaan tertentu seperti memulai bisnis baru. Sebaiknya konsultasikan dengan penasihat pajak profesional sebelum meminjam berdasarkan 401(k) Anda untuk memastikan Anda mematuhi peraturan.

Perlindungan Dari Kreditor

Rekening pensiun yang dibuat berdasarkan Undang-Undang Keamanan Pendapatan Pensiun Karyawan (ERISA) biasanya dilindungi dari penyitaan oleh kreditor. Untuk mendapatkan perlindungan ini, program yang diberikan pemberi kerja harus memenuhi persyaratan tertentu seperti didanai sebagian oleh pemberi kerja dan menjamin manfaat anuitas kepada karyawan saat pensiun.

Dalam kebanyakan kasus, kreditur tidak dapat menyita dana dalam 401(k) kecuali utang apa pun kepada pemerintah federal, seperti pinjaman mahasiswa atau pajak yang harus dibayarkan kepada IRS.

Namun, ERISA tidak menawarkan perlindungan yang sama dari kreditor untuk IRA biasa dan Roth IRA. Meskipun IRA memiliki perlindungan tertentu dalam proses kebangkrutan, setiap negara bagian memiliki peraturannya sendiri mengenai tingkat perlindungan. Umumnya, negara bagian akan mengizinkan penggugat untuk menghiasi IRA atas tunggakan pembayaran tunjangan dan tunjangan anak.

Warisan Rekening Pensiun

Ketika pemilik 401(k) atau IRA meninggal, rekening pensiun ini adalah aset yang diberikan kepada penerima manfaat. Bergantung pada apakah penerima manfaat adalah pasangan yang masih hidup atau individu lain, konsekuensi pajaknya bisa jadi rumit.

Dana dari rekening pensiun almarhum dapat dimasukkan ke rekening pensiun penerima manfaat, atau IRS mungkin mengharuskan mereka untuk melakukan distribusi, yang dapat menimbulkan konsekuensi kena pajak. Situasi setiap orang adalah unik, dan penerima manfaat harus meminta nasihat dari konsultan pajak.

-

Kerusakan Akibat Hujan Es &Tarif Asuransi:Memahami Dampak &Penghematan

BEBERAPA INFO KARTU MUNGKIN Usang Halaman ini berisi informasi tentang kartu-kartu ini, yang saat ini tidak tersedia di NerdWallet. Informasi tersebut telah dikumpulkan oleh NerdWallet dan belum dibe

-

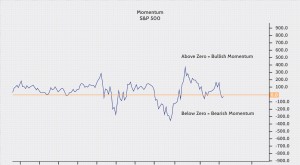

Momentum Menunjukkan Kekuatan Harga Saham

Momentum adalah kecepatan atau kecepatan perubahan harga suatu saham, keamanan, atau instrumen yang dapat diperdagangkan. Momentum menunjukkan tingkat perubahan pergerakan harga selama periode waktu t

Pensiun

- Informasi Kelayakan Medicaid

- Berapa Lama Waktu yang Dibutuhkan untuk Penarikan 401(k) Anda untuk Sampai ke Bank Anda?

- Kekayaan Bersih Rata-Rata Saat Pensiun

- Cara Pensiun Tanpa Membayar Pajak Penghasilan Negara atas Pensiun Anda,

- Undang-Undang Pajak Pensiun Militer Georgia

- Apa Pajak atas Manfaat Pensiun?

- Apa yang Saya Pelajari dari Nonna Saya yang Berusia 79 Tahun yang Menolak Pensiun

- Cara Menemukan Dokter Gigi yang Menerima Medicaid

-

Pajak usia asuransi mobil dapat berdampak pada dua generasi,

Pajak usia asuransi mobil dapat berdampak pada dua generasi, studi menemukan Generasi Baby Boomers dan Gen Z membayar premi asuransi mobil bulanan rata-rata yang lebih tinggi – dan mungkin tidak wajar, sebagian karena pajak usia, menurut sebuah studi bar...

-

Apa itu Rasio Lindung Nilai?

Apa itu Rasio Lindung Nilai? Rasio lindung nilai adalah rasio atau nilai perbandingan lindung nilai posisi terbuka terhadap posisi keseluruhan. Ini adalah statistik manajemen risiko penting yang digunakan untuk mengukur sejauh ma...