Hedge Funds Berburu Upside,

Hedge fund seperti reksa dana karena merupakan sarana investasi gabungan (yaitu, beberapa investor mempercayakan uang mereka kepada seorang manajer) dan mereka berinvestasi dalam sekuritas yang diperdagangkan secara publik. Tetapi ada perbedaan penting antara dana lindung nilai dan reksa dana. Ini berasal dari dan paling baik dipahami berdasarkan piagam dana lindung nilai:Investor memberikan dana lindung nilai kebebasan untuk mengejar strategi pengembalian absolut.

Takeaways Kunci

- Reksa dana dan dana lindung nilai adalah kelas investasi gabungan di mana manajer portofolio mengikuti strategi tertentu atas nama investor dana.

- Reksa dana berinvestasi terutama di saham dan obligasi dan mencari pengembalian yang meniru atau mencoba mengalahkan indeks patokan.

- Hedge fund dapat menggunakan satu atau lebih dari beberapa strategi yang lebih kompleks termasuk short-selling, penggunaan daya ungkit, dan derivatif dan mencari pengembalian absolut.

Reksa Dana Mencari Pengembalian Relatif

Sebagian besar reksa dana berinvestasi dalam gaya yang telah ditentukan, seperti "nilai kapitalisasi kecil, " atau ke dalam sektor tertentu, seperti teknologi. Untuk mengukur kinerja, pengembalian reksa dana dibandingkan dengan indeks atau patokan gaya tertentu.

Sebagai contoh, jika Anda membeli dana dengan nilai kapitalisasi kecil, manajer dana itu mungkin mencoba mengungguli Indeks S&P Small Cap 600. Manajer yang kurang aktif mungkin membangun portofolio dengan mengikuti indeks dan kemudian menerapkan keterampilan memilih saham untuk meningkatkan (melebihi) saham yang disukai dan mengurangi (mengurangi) saham yang kurang menarik.

Tujuan reksa dana adalah untuk mengalahkan indeks, walaupun hanya seadanya. Jika indeks turun 10% sedangkan reksa dana turun hanya 7%, kinerja dana akan disebut sukses. Pada spektrum pasif-aktif, di mana investasi indeks murni adalah ekstrem pasif, reksa dana terletak di suatu tempat di tengah karena mereka secara semi-aktif bertujuan untuk menghasilkan pengembalian yang menguntungkan dibandingkan dengan tolok ukur. (Lihat juga: Tolok Ukur untuk Menunjukkan Pengembalian yang Menang .)

Hedge Funds Secara Aktif Mencari Pengembalian Mutlak

Hedge fund terletak di ujung aktif spektrum investasi karena mereka mencari pengembalian absolut yang positif, terlepas dari kinerja indeks atau benchmark sektor. Berbeda dengan reksa dana, yang "long-only" (hanya membuat keputusan jual-beli), hedge fund terlibat dalam strategi dan posisi yang lebih agresif, seperti short selling, perdagangan instrumen derivatif seperti opsi, dan menggunakan leverage (peminjaman) untuk meningkatkan profil risiko/imbalan dari taruhan mereka.

Keaktifan dana lindung nilai ini menjelaskan popularitas mereka di pasar beruang. Di pasar banteng, hedge fund mungkin tidak berkinerja sebaik reksa dana, tetapi di pasar beruang—diambil sebagai kelompok atau kelas aset—mereka seharusnya melakukan lebih baik daripada reksa dana karena mereka memegang posisi pendek dan lindung nilai. Tujuan pengembalian absolut dana lindung nilai bervariasi, tetapi tujuan dapat dinyatakan sebagai sesuatu seperti "pengembalian tahunan 6-9% terlepas dari kondisi pasar."

investor, Namun, perlu memahami bahwa janji dana lindung nilai untuk mengejar pengembalian absolut berarti dana lindung nilai "dibebaskan" sehubungan dengan pendaftaran, posisi investasi, likuiditas dan struktur biaya. Pertama, hedge fund pada umumnya tidak terdaftar di SEC. Mereka dapat menghindari pendaftaran dengan membatasi jumlah investor dan mengharuskan investor mereka terakreditasi, yang berarti mereka memenuhi standar pendapatan atau kekayaan bersih. Selanjutnya, hedge fund dilarang meminta atau mengiklankan kepada khalayak umum, larangan yang menambah mistik mereka.

Dalam dana lindung nilai, likuiditas menjadi perhatian utama bagi investor. Ketentuan likuiditas bervariasi, tetapi dana yang diinvestasikan mungkin sulit untuk ditarik "sekehendak hati". Sebagai contoh, banyak dana memiliki periode lock-out, yang merupakan periode waktu awal di mana investor tidak dapat mengeluarkan uang mereka.

Akhirnya, dana lindung nilai lebih mahal meskipun sebagian dari biayanya berbasis kinerja. Khas, mereka membebankan biaya tahunan sebesar 1% dari aset yang dikelola (terkadang hingga 2%), ditambah mereka menerima bagian—biasanya 20%—dari keuntungan investasi. Manajer banyak dana, Namun, menginvestasikan uang mereka sendiri bersama dengan investor lain dari dana tersebut dan, Dengan demikian, dapat dikatakan "makan masakannya sendiri". (Lihat juga: Uji Tuntas Hedge Fund .)

Tiga Kategori Menyenangkan Hedge Luas dan Banyak Strategi

Sebagian besar dana lindung nilai adalah organisasi kewirausahaan yang menggunakan strategi kepemilikan atau dijaga dengan baik. Tiga kategori hedge fund yang luas didasarkan pada jenis strategi yang mereka gunakan:

1. Strategi Arbitrase (alias, Nilai Relatif)

Arbitrase adalah eksploitasi inefisiensi harga yang dapat diamati dan, Dengan demikian, arbitrase murni dianggap tidak berisiko. Pertimbangkan contoh yang sangat sederhana:Saham Acme saat ini diperdagangkan pada $10 dan kontrak berjangka saham tunggal yang jatuh tempo dalam enam bulan dihargai $14. Kontrak berjangka adalah janji untuk membeli atau menjual saham pada harga yang telah ditentukan. Jadi, dengan membeli saham dan sekaligus menjual kontrak berjangka, kamu bisa, tanpa mengambil resiko apapun, mengunci keuntungan $4 sebelum biaya transaksi dan pinjaman. Dalam praktek, arbitrase lebih rumit, tetapi tiga tren dalam praktik investasi telah membuka kemungkinan segala macam strategi arbitrase:penggunaan instrumen derivatif, perangkat lunak perdagangan, dan berbagai bursa perdagangan (misalnya, jaringan komunikasi elektronik dan pertukaran mata uang asing memungkinkan untuk memanfaatkan "arbitrase pertukaran, " arbitrase harga di antara bursa yang berbeda). Hanya sedikit dana lindung nilai yang merupakan arbitrase murni, tetapi studi sejarah sering membuktikan bahwa ketika mereka, mereka adalah sumber yang baik dari risiko rendah dan pengembalian moderat yang andal. Tetapi, karena inefisiensi harga yang dapat diamati cenderung cukup kecil, arbitrase murni membutuhkan besar, biasanya investasi leverage dan omset tinggi. Lebih jauh, arbitrase mudah rusak dan merugikan diri sendiri:Jika suatu strategi terlalu berhasil, itu akan diduplikasi dan secara bertahap menghilang.

Kebanyakan yang disebut strategi arbitrase lebih baik diberi label "nilai relatif". Strategi ini mencoba memanfaatkan perbedaan harga, tetapi mereka tidak bebas risiko. Sebagai contoh, arbitrase konversi memerlukan pembelian obligasi konversi perusahaan, yang dapat dikonversi menjadi saham biasa, sekaligus menjual short saham biasa dari perusahaan yang sama yang menerbitkan obligasi. Strategi ini mencoba untuk mengeksploitasi harga relatif dari obligasi konversi dan saham:Arbitrase dari strategi ini akan berpikir bahwa obligasi tersebut sedikit murah dan sahamnya sedikit mahal. Idenya adalah untuk menghasilkan uang dari hasil obligasi jika saham naik tetapi juga untuk menghasilkan uang dari penjualan pendek jika saham turun. Namun, sebagai obligasi konversi dan saham dapat bergerak secara independen, arbitrase bisa kalah pada keduanya, yang berarti posisi tersebut mengandung risiko. (Lihat juga:Arbitrase Meremas Keuntungan Dari Inefisiensi Pasar.)

2. Strategi Berbasis Peristiwa

Strategi yang digerakkan oleh peristiwa memanfaatkan pengumuman transaksi dan peristiwa satu kali lainnya. Salah satu contohnya adalah arbitrase merger, yang digunakan dalam hal pengumuman akuisisi dan melibatkan pembelian saham perusahaan target dan lindung nilai pembelian dengan menjual pendek saham perusahaan yang mengakuisisi. Biasanya, saat pengumuman, harga beli yang akan dibayar oleh perusahaan pengakuisisi untuk membeli targetnya melebihi harga perdagangan saat ini dari perusahaan target. Arbitrase merger bertaruh bahwa akuisisi akan terjadi dan menyebabkan harga perusahaan target menyatu (naik) dengan harga beli yang dibayar perusahaan pengakuisisi. Ini juga bukan arbitrase murni. Jika pasar kebetulan tidak menyukai kesepakatan itu, akuisisi dapat mengurai dan membuat saham pengakuisisi naik (dengan lega) dan saham perusahaan target turun (menghapus benjolan sementara) yang akan menyebabkan kerugian bagi posisi tersebut.

Ada berbagai jenis strategi yang digerakkan oleh peristiwa. Salah satu contoh lainnya adalah "surat berharga yang tertekan, " yang melibatkan investasi di perusahaan yang sedang melakukan reorganisasi atau telah dipukuli secara tidak adil. Jenis dana lain yang didorong oleh peristiwa yang menarik adalah dana aktivis, yang sifatnya predator. Tipe ini mengambil posisi yang cukup besar dalam ukuran kecil, perusahaan yang cacat dan kemudian menggunakan kepemilikannya untuk memaksa perubahan manajemen atau restrukturisasi neraca. (Lihat juga:Mengapa Hedge Funds Menyukai Utang yang Tertekan.)

3. Strategi Arah atau Taktis

Kelompok dana lindung nilai terbesar menggunakan strategi terarah atau taktis. Salah satu contohnya adalah dana makro, dipopulerkan oleh George Soros dan Quantum Fund-nya, yang mendominasi alam semesta hedge fund dan berita utama surat kabar pada 1990-an. Dana makro bersifat global, membuat taruhan "top-down" pada mata uang, suku bunga, komoditas atau ekonomi asing. Karena mereka adalah untuk investor "gambaran besar", dana makro sering tidak menganalisis perusahaan individu. Berikut adalah beberapa contoh lain dari strategi terarah atau taktis:• Strategi panjang/pendek menggabungkan pembelian (posisi panjang) dengan penjualan singkat. Sebagai contoh, manajer long/short mungkin membeli portofolio saham inti yang menempati Indeks S&P 500 dan melakukan lindung nilai dengan bertaruh melawan (shorting) indeks berjangka S&P 500. Jika S&P 500 turun, posisi short akan mengimbangi kerugian dalam portofolio inti, membatasi kerugian keseluruhan.

Strategi netral pasar adalah jenis long/short tertentu dengan tujuan untuk meniadakan dampak dan risiko pergerakan pasar secara umum, mencoba untuk mengisolasi pengembalian murni dari masing-masing saham. Jenis strategi ini adalah contoh yang baik tentang bagaimana dana lindung nilai dapat bertujuan positif, pengembalian absolut bahkan di pasar beruang. Sebagai contoh, manajer netral pasar mungkin membeli Home Depot Lowe dan sekaligus short, bertaruh bahwa yang pertama akan mengungguli yang terakhir. Pasar bisa turun dan kedua saham bisa turun bersama dengan pasar, tapi selama Lowe mengungguli Home Depot, penjualan singkat di Home Depot akan menghasilkan laba bersih untuk posisi tersebut.

Strategi pendek khusus mengkhususkan diri dalam penjualan singkat sekuritas yang dinilai terlalu tinggi. Karena kerugian pada posisi short-only secara teoritis tidak terbatas (karena saham dapat naik tanpa batas), strategi ini sangat berisiko. Beberapa dari dana pendek khusus ini adalah yang pertama untuk meramalkan keruntuhan perusahaan—manajer dana ini dapat sangat terampil dalam meneliti fundamental perusahaan dan laporan keuangan untuk mencari tanda bahaya.

Garis bawah

Bagi sebagian besar investor, Anda akan membeli reksa dana atau ETF untuk portofolio Anda, karena dana lindung nilai sering melayani individu dengan kekayaan bersih tinggi dan investor terakreditasi. Ada reksa dana dan ETF yang tersedia sekarang untuk berbagai strategi investasi yang lebih luas di masa lalu dan seringkali datang dengan transparansi yang lebih besar dan risiko yang lebih rendah daripada banyak dana lindung nilai. Tetap, Anda sekarang harus memiliki pemahaman yang kuat tentang perbedaan antara reksa dana dan dana lindung nilai dan memahami berbagai strategi yang diterapkan dana lindung nilai untuk mencoba mencapai pengembalian absolut.

-

Perbedaan Antara Asuransi Tanggung Jawab dan Tabrakan

Pengemudi yang bijaksana mengevaluasi polis asuransi berdasarkan keadaan individu ketika memilih jenis dan jumlah asuransi mobil yang dibutuhkan. Memahami istilah yang terkait dengan asuransi mobil, s

-

Cara Mendapatkan Kartu Medicaid Baru

Setelah menyetujui kasus Medicaid, kantor lapangan Medicaid mengirimkan kartu identitas kepada penerima. Kemudian, kelayakan umumnya ditentukan setiap 12 bulan. Anda harus mengajukan permohonan kembal

-

Bagaimana Melakukan Rekonsiliasi Bank

Laporan Bank Wachovia 1906 Rekonsiliasi rekening koran tidaklah sulit. Ada beberapa item yang akan dibutuhkan. Setelah kuitansi dibulatkan, membandingkannya dengan pernyataan dari bank, melakukan pen

-

Salah satu Lindung Nilai Favorit Saya Dapat Menempatkan Uang di Saku Anda

Tom Gentile Volatilitas adalah nama permainannya sekarang! Dalam seminggu terakhir, indeks Volatilitas Bursa Opsi Chicago Board, VIX, telah melihat tertinggi yang belum pernah kita lihat sejak akhir

Dana Lindung Nilai

-

Prinsip Pareto – Aturan 80/20

Prinsip Pareto – Aturan 80/20 Banyak dari Anda mungkin pernah mendengar tentang Prinsip Pareto, atau aturan 80/20. Aturan itu dinamai seorang ekonom Italia yang mencatat bahwa 80% dari tanah negaranya dimiliki oleh 20% dari popula...

-

Apa Itu Terra (LUNA), dan Haruskah Anda Membelinya?

Apa Itu Terra (LUNA), dan Haruskah Anda Membelinya? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

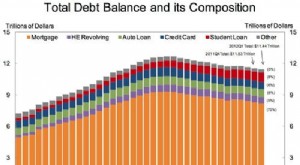

Utang Amerika Rata-Rata – Bagaimana Anda Menumpuk?

Utang Amerika Rata-Rata – Bagaimana Anda Menumpuk? Apakah Anda ingin tahu berapa jumlah rata-rata utang di Amerika? Media tentu berpikir begitu. Saya tahu Anda pernah melihat berita utama seperti berikut: Terlepas dari berita utama yang menarik perha...

-

Bagaimana Mengikuti Pasar Saham

Bagaimana Mengikuti Pasar Saham Internet memudahkan untuk mengikuti pasar saham. Bukan hal yang aneh bagi outlet berita arus utama seperti surat kabar dan acara televisi untuk sesekali melaporkan peristiwa yang sangat dramatis di p...