Zimbabwe ingin mengumpulkan uang melalui obligasi berdaulat. Mengapa ini tidak disarankan

Pemerintah Zimbabwe baru-baru ini menandatangani perjanjian untuk membayar 4, 500 petani kulit putih US$3,5 miliar untuk perbaikan infrastruktur di tanah yang diambil alih oleh pemerintah selama program reformasi tanah yang kacau tahun 1997/8.

Inisiatif ini menunjukkan komitmen terhadap konstitusionalisme dan penghormatan terhadap hak milik dan memulihkan supremasi hukum. Kesepakatan itu juga merupakan upaya mulia untuk mengakhiri episode yang dipertanyakan dari sejarah tanah negara itu.

Tetapi proposal untuk mendanai latihan dengan menerbitkan obligasi negara sangat ambisius. Dengan ekonomi yang sedang sakit, negara tidak memiliki sumber daya untuk memenuhi komitmennya terhadap petani kulit putih. Dalam suratnya tertanggal 2 April 2020 kepada pimpinan Dana Moneter Internasional (IMF), Bank Dunia, Bank Pembangunan Afrika (AfDB), Klub Paris dan Bank Investasi Eropa, Menteri Keuangan Mthuli Ncube dengan jelas menggarisbawahi bahwa negara itu tidak memiliki sumber daya medis dan keuangan untuk memerangi pandemi COVID-19. Meskipun pemerintah melunasi tunggakan US$107,9 juta dengan IMF pada tahun 2016, masih berjuang untuk melunasi utangnya sebesar US$2,2 miliar kepada lembaga keuangan internasional lainnya, termasuk Bank Dunia dan Bank Pembangunan Afrika.

Pemerintah telah mengusulkan penerbitan obligasi negara jangka panjang, sebuah proses di mana pemerintah menjual obligasi kepada investor di pasar keuangan domestik atau internasional untuk mengumpulkan dana. Tahun ini, hanya Ghana, Gabon dan Mesir telah berhasil melakukannya.

Ia juga meminta donor internasional untuk membantu mengumpulkan dana yang dibutuhkan. Jika opsi ini tidak mengumpulkan dana yang cukup, proposal lainnya adalah menjual tanah kota di sekitar kota terbesar di negara ini.

Dalam pandangan saya menerbitkan obligasi berdaulat akan keliru. Alasan utamanya adalah karena kondisi ekonomi dan politik yang tidak kondusif untuk penerbitan obligasi semacam itu. Agar suatu negara berhasil menerbitkan obligasi berdaulat, perlu beberapa dasar-dasar di tempat. Ini membutuhkan peringkat kredit berdaulat internasional, fundamental ekonomi domestik yang stabil dan kepercayaan investor. Tak satu pun dari ini saat ini hadir di Zimbabwe.

Mengapa itu ide yang buruk?

Sebagian besar faktor terkait dengan fundamental politik dan ekonomi internal.

Pertama, Zimbabwe tidak memiliki peringkat kredit berdaulat dari tiga lembaga pemeringkat kredit internasional – Fitch, Moody's atau Standard &Poor's. Tanpa peringkat, tidak mungkin berhasil menerbitkan obligasi negara di pasar internasional karena ini merupakan input kunci dalam menentukan imbal hasil dan pembayaran kupon pada obligasi. Pemerintah belum meminta peringkat dari tiga lembaga pemeringkat besar. Ini adalah salah satu dari 23 negara Afrika yang belum meminta peringkat kedaulatan internasional.

Kedua, negara tidak memiliki pasar utang domestik. Jika itu terjadi, ia dapat mencoba memobilisasi investor lokal yang memahami eksposur risiko terkait dan dapat melakukan uji tuntas mereka sendiri. Investor institusi domestik harus berlangganan agar penerbitan obligasi pemerintah berhasil.

Ketiga, negara ini telah mengubah mata uangnya lebih dari 10 kali sejak tahun 2000. Pada tahun 2019, Bank Sentral melarang penggunaan mata uang asing untuk perdagangan dan memperkenalkan kembali mata uang dolar Zimbabwe yang telah ditinggalkan pada tahun 2009. Mata uang lokal terdepresiasi lebih dari 320% dalam waktu kurang dari setahun. Ini mengikis tabungan dan pensiun, dan melihat hilangnya kepercayaan lebih lanjut di seluruh sistem keuangan. Kekuatan mata uang suatu negara menentukan daya tarik penerbitan obligasinya. Mata uang yang lemah menambah risiko gagal bayar dan keberlanjutan utang karena pembayaran masih harus dilakukan dalam mata uang asing.

Keempat, meningkatnya krisis ekonomi di negara itu telah mengikis niat baik yang diperoleh pemerintah saat ini pasca era Mugabe. Tindakan Presiden Emmerson Mnangagwa telah gagal sesuai dengan mantra "terbuka untuk bisnis". Perjalanannya ke Davos gagal menghasilkan investasi asing langsung yang signifikan karena investor mempertanyakan kredibilitasnya.

Pemerintah juga berpihak pada lembaga-lembaga seperti IMF dan Bank Dunia. Ini telah gagal dalam pinjaman IMF dan gagal untuk melaksanakan reformasi yang disepakati dengan organisasi.

Kelima, pemerintah telah bermusuhan dengan sektor swasta. Ia memerintahkan penutupan bursa saham pada 29 Juni 2020 dan menuduh bisnis memicu devaluasi mata uang. Badan keamanan negara berusaha menghentikan operasi bisnis tertentu Econet dan Old Mutual, dua perusahaan terbesar yang terdaftar di bursa. Mereka dituduh memicu permusuhan terhadap pemerintah. Perusahaan-perusahaan inilah dan jaringan multinasionalnya yang akan mendukung penerbitan obligasi dengan membeli obligasi pemerintah.

Keenam, merek pemerintah dirusak oleh sejumlah pejabat pemerintah yang menjadi sasaran sanksi. Beberapa menyerukan sanksi yang lebih kuat untuk pelanggaran hak asasi manusia. Investor menganggap negara yang tidak menghormati aturan hukumnya tidak mungkin menghormati perjanjian obligasi negaranya atau menghormati kewajibannya tepat waktu.

Tambahan, komitmen pemerintah terhadap transparansi dan integritas dipertanyakan di balik tuduhan korupsi massal. Meskipun janji, ada sedikit atau tidak ada tindakan terhadap pejabat pemerintah yang terlibat dalam skandal korupsi.

Ketujuh, Ekonomi Zimbabwe telah gagal meningkat di era pasca-Mugabe. Sebagai gantinya, itu telah menjadi lebih buruk. Produksi pangan selalu rendah, sektor kesehatan telah dilumpuhkan oleh protes terus-menerus dan inflasi diperkirakan lebih dari 800%.

Faktor internal terakhir yang perlu dipertimbangkan adalah bank sentral negara tidak dapat lagi menjalankan fungsinya sebagai lender of last resort dan memfasilitasi transaksi lintas batas, karena kurangnya cadangan devisa. Akses valas telah dibatasi untuk lembaga pemerintah, departemen dan individu yang dipilih. Bank lokal secara teknis memiliki kebebasan untuk membuat pengaturan transaksi valas mereka sendiri dengan bank koresponden internasional lainnya.

Ada juga beberapa faktor eksternal yang membuat peningkatan modal dengan cara ini menjadi ide yang buruk saat ini. Pasar utang internasional telah tertekan akibat COVID-19 dan kemungkinan akan tetap demikian selama dua tahun ke depan karena investor menunggu untuk melihat bagaimana negara-negara keluar dari krisis. Dan biaya penerbitan obligasi menjadi dua kali lipat, yang telah membuat sebagian besar negara Afrika keluar dari pasar. Zimbabwe tidak terkecuali.

Semua faktor ini tidak menguntungkan bagi Zimbabwe untuk menerbitkan obligasi negara.

Solusi

Zimbabwe memiliki banyak masalah mendesak. Mengingat bahwa ekonomi berada pada titik terendah, memberi kompensasi kepada para petani adalah suatu kemewahan yang tidak dapat dibeli oleh negara. Ini tidak akan menghasilkan hasil yang tersirat dari peningkatan investasi asing langsung.

Sebagai gantinya, Zimbabwe harus fokus pada menunjukkan kemauan politik untuk memulihkan kepercayaan bisnis. Bukti dari hal ini akan mencakup pemecatan dari jabatan publik dan penuntutan orang-orang yang terlibat dalam korupsi.

Ia juga harus mengakui tantangan yang dihadapinya dan berkomitmen pada dialog politik yang sejati. Mitra internasional dan investor menafsirkan penolakan tantangan yang dihadapi negara sebagai tidak jujur dan tidak dapat dipercaya.

Akhirnya, pemerintah harus melaksanakan reformasi ekonomi yang telah disepakati sebelumnya dengan pemberi pinjaman multilateral. Dibawah perjanjian, kebijakan harus fokus pada penghapusan defisit fiskal dua digit pemerintah dan mengadopsi reformasi untuk memungkinkan kekuatan pasar untuk mendorong berfungsinya valuta asing dan pasar keuangan lainnya. Ini akan membantu menstabilkan mata uang dan kebijakan moneter. Tanpa sepenuhnya melaksanakan reformasi ini yang disepakati dengan badan-badan multilateral, memobilisasi investasi asing langsung akan tetap menjadi mimpi.

-

Tes Partisipasi Materi:Apakah Anda Terlibat dalam Bisnis Anda?

Salah satu tujuan yang dimiliki banyak pemilik bisnis adalah perlahan-lahan melepaskan diri dari menjalankan bisnis sehari-hari dan akhirnya hanya menikmati pendapatan dari bisnis tanpa perlu melakuka

-

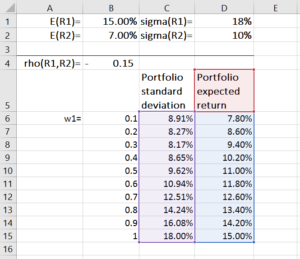

Capital Allocation Line (CAL) dan Portofolio Optimal

Garis Alokasi Modal (CAL) adalah garis yang secara grafis menggambarkan profil risiko dan imbalan aset, dan dapat digunakan untuk mencari portofolio optimal. Proses untuk membangun CAL untuk kumpulan

-

Survei:Hampir 7 dari 10 orang Amerika dapat dengan mudah meningkatkan tabungan mereka dengan perbankan online

Jika Anda belum membuka rekening tabungan online, Anda mungkin kehilangan uang ekstra. Tanpa biaya overhead yang datang dengan mengoperasikan cabang, bank digital dapat membayar lebih banyak bunga.

-

Stanley Baldwin meminta orang kaya Inggris untuk membantu melunasi utang nasional setelah Perang Dunia I – tetapi tidak berhasil

Jaksa Agung, Jeremy Wright, meminta pengadilan tinggi di London untuk mencairkan sumbangan patriotik berusia 90 tahun yang dimaksudkan untuk melunasi utang nasional Inggris setelah Perang Dunia I. Sum

pasar valuta asing

-

Sanders dan AOC ingin membatasi suku bunga pinjaman konsumen sebesar 15% – inilah mengapa itu ide yang buruk

Sanders dan AOC ingin membatasi suku bunga pinjaman konsumen sebesar 15% – inilah mengapa itu ide yang buruk Senator Bernie Sanders dan Rep Alexandria Ocasio-Cortez ingin membatasi suku bunga konsumen dalam upaya untuk mengekang biaya kartu kredit melangit tinggi dan bentuk lain dari pinjaman predator. Mes...

-

Apa itu Sistem Inventaris Berkala?

Apa itu Sistem Inventaris Berkala? Sistem persediaan periodik mengacu pada melakukan inventarisasi fisikPersediaan Persediaan adalah akun aset lancar yang ditemukan di neraca, terdiri dari semua bahan baku, pekerjaan dalam proses, dan ...

-

Buat Lemari Pakaian Bergaya Namun Sederhana Dengan Anggaran Terjangkau!

Buat Lemari Pakaian Bergaya Namun Sederhana Dengan Anggaran Terjangkau! Apakah Anda memimpikan hari ketika Anda bisa pergi ke lemari dan siap ke mana pun Anda pergi dalam waktu kurang dari sepuluh menit? Bayangkan dan ketahuilah bahwa Anda bisa sampai di sana. Baca terus ...

-

5 Renovasi Rumah Yang Bisa Merusak Nilai Rumah Anda

5 Renovasi Rumah Yang Bisa Merusak Nilai Rumah Anda Merencanakan renovasi rumah besar-besaran? Tentu, Anda ingin menikmati ruang keluarga atau kantor rumah yang baru. Tetapi sebelum mengambil proyek renovasi yang mahal, Anda perlu mempertimbangkan baga...