Apa itu Pemanfaatan Kredit dan Bagaimana Pengaruhnya terhadap Skor Kredit Anda

Skor kredit Anda adalah salah satu angka terpenting dalam hidup Anda. Ini mempengaruhi apakah Anda disetujui untuk pinjaman atau kartu kredit. Nilai kredit juga menentukan berapa banyak bunga yang akan Anda bayarkan saat Anda perlu meminjam uang untuk apa pun, mulai dari rumah hingga mobil.

Selain itu, tuan tanah dan bahkan pemberi kerja sering kali mengakses laporan kredit Anda untuk menentukan seberapa andal penyewa atau karyawan Anda.

Menjaga skor FICO Anda setinggi mungkin adalah masalah besar. Skor kredit Anda dapat berkisar antara 300 dan 850. Apa pun yang lebih tinggi dari 700 dianggap “baik”, sedangkan rentang kredit “buruk” adalah di bawah 600.

Bagaimana Skor Kredit Dihitung

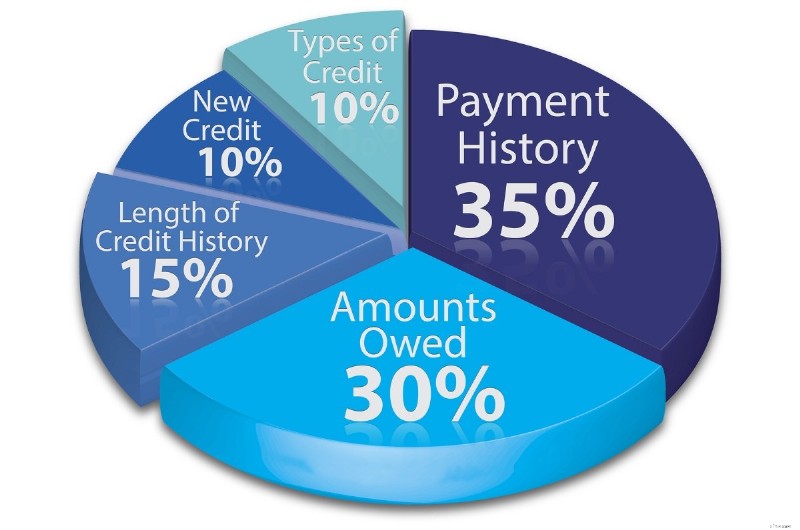

Ada lima kategori informasi berbeda yang digunakan untuk menghitung skor kredit Anda, masing-masing dengan peringkat kepentingan yang berbeda. Berikut pengaruh setiap kategori kredit terhadap nilai kredit Anda:

- Riwayat Pembayaran: Seberapa sering Anda membayar tagihan tepat waktu menyumbang 35% dari nilai kredit Anda.

- Pemanfaatan Kredit: Jumlah hutang Anda kepada kreditur dan pemberi pinjaman mencapai 30% dari nilai kredit Anda.

- Panjang Riwayat Kredit: Berapa lama Anda memiliki akses ke kredit bernilai 15% dari nilai kredit Anda.

- Campuran Kredit dan Pertanyaan: Keragaman jenis kredit yang Anda miliki dan jumlah pertanyaan yang Anda miliki dalam dua tahun terakhir masing-masing menyumbang 10% dari nilai kredit Anda.

Seperti yang Anda lihat, jumlah utang yang Anda bawa, atau penggunaan kredit, adalah komponen terpenting kedua dari model penilaian kredit FICO. Ini adalah jumlah uang yang Anda pinjam baik melalui pinjaman maupun kartu kredit dan membandingkannya dengan batas kredit Anda yang sebenarnya.

Pemanfaatan kredit memperhatikan hal-hal berikut:

- Berapa banyak hutang yang masih Anda miliki.

- Berapa banyak akun sebenarnya yang memiliki hutang.

- Berapa banyak hutang Anda di setiap akun.

- Persentase batas kredit bergulir.

- Persentase utang cicilan pinjaman.

- Kurangnya jenis pinjaman tertentu.

Semua item ini digabungkan untuk berkontribusi hampir sepertiga dari skor FICO Anda. Jadi, jika Anda ingin meningkatkan skor kredit Anda, Anda akan menginginkan rasio pemanfaatan kredit yang rendah.

Bagaimana penggunaan kredit dihitung?

Saat mempertimbangkan skor kredit Anda, salah satu faktor terpenting adalah berapa banyak kredit yang Anda gunakan pada akun revolving dibandingkan dengan total kredit yang tersedia.

Ini disebut sebagai rasio pemanfaatan kredit atau tingkat pemanfaatan kredit Anda. (Juga disebut sebagai rasio keseimbangan terhadap batas atau rasio utang terhadap kredit.) Rasio pemanfaatan kredit Anda adalah perhitungan yang sangat sederhana untuk diketahui.

Rumus

Untuk menghitung rasio pemanfaatan kredit Anda, mulailah dengan menghitung semua hutang Anda, kemudian tabulasi secara terpisah semua batas kredit Anda. Kemudian, bagi jumlah utang dengan total batas kredit, dan begitulah cara menghitung rasio pemanfaatan kredit.

Jadi, jika Anda memiliki dua kartu kredit dengan batas kredit gabungan sebesar $5.000 dan Anda berutang $1.000, perhitungan Anda akan menjadi 1.000 / 5.000. Anda mendapatkan 0,20, yang berarti rasio pemanfaatan kredit Anda secara keseluruhan dalam skenario ini adalah 20%.

Ini dihitung menggunakan semua hutang Anda yang tersebar di semua batas pengeluaran Anda.

Menutup Kartu Kredit

Jadi ketika Anda melunasi satu kartu kredit, apakah Anda harus menutup akun secara otomatis?

Tidak. Tindakan ini dapat merusak nilai kredit Anda dengan sangat cepat karena menghilangkan seluruh lini kredit akan meningkatkan rasio pemanfaatan kredit Anda. Ini adalah kebalikan dari apa yang ingin Anda lakukan. Begini caranya.

Mari kembali ke contoh di mana Anda berutang $1.000 dan memiliki total kredit yang tersedia sebesar $5.000. Katakanlah setiap kartu kredit memiliki batas kredit $2.500, tetapi Anda memiliki saldo kartu kredit $1.000 hanya pada satu kartu. Jika Anda menutup kartu bebas saldo, total batas kredit Anda turun menjadi $2.500.

Alih-alih memiliki rasio pemanfaatan kredit 20%, perhitungan baru menunjukkan bahwa rasio tersebut malah melonjak hingga 40%. Itu dua kali lipat tingkat pemanfaatan kredit awal Anda! Setelah itu terjadi, skor kredit Anda pasti akan turun.

Utang Bergulir vs. Utang Angsuran

Saat berbicara tentang bagaimana Anda menggunakan kredit, penting untuk memahami berbagai jenis utang yang mungkin Anda miliki dalam laporan kredit Anda. Misalnya, rekening kredit bergulir seperti kartu kredit dan kartu toko ditimbang lebih negatif daripada pinjaman cicilan seperti hipotek, pinjaman pelajar, dan pinjaman mobil.

Ada beberapa alasan berbeda untuk ini. Salah satunya adalah pinjaman cicilan seperti yang ada di rumah dan mobil Anda memiliki agunan yang melekat padanya.

Jika Anda berhenti melakukan pembayaran, pemberi pinjaman dapat menyita rumah atau mengambil alih mobil. Itu membuat orang lebih mungkin untuk membayar kembali pinjaman tersebut sebelum jenis hutang lainnya. Ini juga membantu pemberi pinjaman mengganti kerugian pembayaran pinjaman.

Pinjaman pelajar tidak memiliki agunan. Namun, mereka menunjukkan kepada pemberi pinjaman bahwa Anda mungkin memiliki kapasitas yang lebih tinggi untuk menghasilkan potensi dari waktu ke waktu. Di sisi lain, utang bergulir dari kartu kredit tidak memiliki jaminan yang melekat padanya.

Apa yang Dilihat Pemberi Pinjaman

Pemberi pinjaman percaya Anda akan cenderung tidak membayarnya jika Anda mengalami kesulitan keuangan karena Anda tidak akan rugi apa pun (kecuali nilai kredit Anda yang bagus). Beberapa pinjaman cicilan seperti hipotek dan pinjaman pelajar biasanya dianggap sebagai “utang baik” karena dapat menambah nilai pendapatan dan kekayaan bersih Anda.

Jadi, ketika skor kredit Anda dihitung, itu memperhitungkan bukan hanya berapa banyak utang yang Anda miliki, tetapi jenis utang apa yang Anda miliki. Pengetahuan ini dapat membantu Anda fokus pada tujuan Anda jika dan ketika Anda memutuskan untuk melunasi hutang Anda secara agresif.

Yang terbaik adalah memulai dengan apa pun yang terutang pada kartu kredit atau kartu ritel karena biasanya memiliki tingkat bunga yang lebih tinggi. Mereka juga lebih berat ketika tingkat pemanfaatan kredit Anda dihitung untuk skor kredit Anda.

5 Cara Menurunkan Rasio Penggunaan Kredit Anda

Jadi sekarang Anda memiliki informasi yang Anda butuhkan untuk mengetahui rasio pemanfaatan kredit Anda. Bagaimana kelihatannya? Sebagian besar pakar keuangan merekomendasikan untuk berhutang tidak lebih dari 30% dari batas kredit Anda . Jadi, jika total batas kartu kredit Anda adalah $5.000, Anda tidak ingin berutang lebih dari $1.500.

Tentu saja, jika Anda melunasi saldo Anda setiap bulan, tidak apa-apa untuk menagih jumlah itu. Namun, saat mengajukan pinjaman atau kartu kredit, saldo rata-rata Anda mungkin terlihat dengan sangat baik meskipun Anda melunasinya secara rutin.

1. Penggunaan Kartu Kredit

Untuk menyiasati teknis ini, Anda bisa berhenti menggunakan kartu kredit Anda setidaknya selama sebulan sebelum mengajukan aplikasi pembiayaan. Anda juga bisa menyebarkan pembelian Anda ke beberapa kartu kredit. Atau Anda dapat membayar di akun Anda beberapa kali dalam sebulan sehingga saldo tidak pernah terlihat terlalu tinggi.

Kuncinya adalah untuk memastikan saldo Anda rendah pada akhir siklus penagihan Anda. Hal lain yang mungkin ingin Anda lakukan adalah mencari tahu kapan penerbit kartu kredit Anda melaporkan informasi ke biro kredit. Pastikan saldo kartu kredit Anda rendah saat dilaporkan.

2. Tingkatkan Batas Kredit Anda

Hubungi penerbit kartu kredit Anda dan mintalah kenaikan batas kredit. Ini adalah salah satu cara tercepat dan termudah untuk menurunkan rasio pemanfaatan kredit Anda.

3. Transfer saldo Kartu Kredit

Pilihan lainnya adalah mendapatkan kartu kredit transfer saldo untuk mentransfer saldo ke kartu kredit baru dengan batas kredit yang lebih tinggi.

Jika Anda secara teratur membawa saldo pada kartu kredit Anda, dan jumlahnya sekitar atau di atas 30% dari keseluruhan batas kredit Anda, masih ada beberapa hal yang dapat Anda lakukan untuk membantu meningkatkan kredit Anda.

4. Melunasi Hutang Kartu Kredit

Cara yang paling jelas untuk menurunkan rasio pemanfaatan kredit Anda adalah dengan melunasi saldo kartu kredit Anda dan hutang lainnya seagresif mungkin. Ini akan meningkatkan skor kredit Anda di berbagai kategori, terutama di kategori “Jumlah Hutang”.

Ingat subkategori penggunaan kredit:skor kredit Anda tidak hanya mempertimbangkan rasio keseluruhan pengeluaran kredit Anda, tetapi juga memperhitungkan setiap akun.

Jadi, jika Anda telah memaksimalkan satu kartu dan tidak memiliki banyak tagihan pada kartu lainnya, fokuslah untuk membayar kartu saldo tinggi terlebih dahulu. Ada banyak strategi lain untuk melunasi hutang kartu kredit, tetapi ini adalah yang terbaik untuk meningkatkan skor kredit Anda secepat mungkin.

5. Buka Jalur Kredit Baru

Cara lain untuk menurunkan rasio pemanfaatan kredit Anda tanpa membayar hutang tambahan adalah dengan membuka rekening kartu kredit baru. Anda akan otomatis memiliki batas kredit keseluruhan yang lebih tinggi dengan menambahkan kartu kredit baru.

Tentu saja, setiap pertanyaan untuk kartu kredit atau aplikasi pinjaman baru berpotensi menurunkan skor kredit Anda untuk sementara antara 5 dan 10 poin, jadi berhati-hatilah seberapa sering Anda melakukannya.

Jika Anda sudah memiliki banyak pertanyaan tentang laporan kredit Anda, ini mungkin tidak dipandang baik oleh pemberi pinjaman. Namun, jika Anda tidak memiliki pertanyaan yang sulit dalam dua tahun terakhir, Anda mungkin ingin mendapatkan kartu kredit lain. Jika Anda menggunakannya secara bertanggung jawab (atau tidak sama sekali), hal itu dapat memengaruhi skor kredit Anda secara positif.

Pemikiran Akhir

Salah satu pemberi pinjaman bendera merah terakhir yang dicari pada laporan kredit adalah ketika Anda memiliki terlalu banyak saldo yang tersebar di beberapa kartu. Ya, tingkat pemanfaatan kredit per kartu Anda tampak lebih rendah. Namun, fakta bahwa Anda terus-menerus menagih banyak kartu dapat menjadi masalah bagi penjamin emisi yang meninjau aplikasi pinjaman atau kartu kredit Anda.

Strategi lain untuk mengatasi masalah ini adalah membayar kartu terkecil terlebih dahulu sehingga Anda menghapus seluruh batas kredit dengan cepat.

Mencari tahu bagaimana menurunkan rasio pemanfaatan kredit Anda mungkin tampak menakutkan pada awalnya. Namun, apa pun teknisnya, membayar utang sering kali merupakan cara terbaik untuk meningkatkan skor kredit Anda.

-

Cara Mendapatkan Skor Kredit Anda

Sama seperti Anda akan mendapatkan pemeriksaan kesehatan tahunan, pemeriksaan kredit rutin dapat membantu memastikan Anda mengendalikan keuangan Anda. Paling tidak, Anda harus memeriksa skor kredit An

-

Berapa rasio pemanfaatan kredit Anda dan bagaimana pengaruhnya terhadap nilai kredit Anda?

Rasio pemanfaatan kredit Anda memiliki dampak besar pada nilai kredit Anda - hampir sebesar riwayat pembayaran Anda. Inilah cara kerja CUR - dan cara memperbaikinya. Mungkin Anda pernah mendengar

perbankan

- Cara Mendapatkan Skor Beacon Anda

- Skor kredit Anda — dan mengapa itu penting

- Cara Meningkatkan Skor Kredit Anda

- Skor FICO VS Skor Kredit:Bagaimana Skor FICO Anda Mempengaruhi Keuangan Anda

- Cara Meningkatkan Skor Kredit Anda

- Cara Memperbaiki Skor Kredit Anda dalam 6 langkah

- Penangguhan Pajak Penggajian:Apa Itu Dan Bagaimana Ini Mempengaruhi Gaji Anda

- Cara Meningkatkan Skor Kredit Anda, Langkah Demi Langkah

-

Seberapa Sering Skor Kredit Anda Diperbarui?

Seberapa Sering Skor Kredit Anda Diperbarui? Saat Anda sedang memperbaiki laporan kredit, Anda mungkin akan senang melihat seberapa banyak skor kredit Anda meningkat sejak Anda mulai membuat perubahan positif. Mungkin Anda sedang mempertimbang...

-

Apa itu e-OSCAR, dan Bagaimana Cara Kerjanya?

Apa itu e-OSCAR, dan Bagaimana Cara Kerjanya? Jika Anda memiliki waktu atau minat untuk belajar tentang dunia pelaporan kredit, Anda akan menemukan bahwa industri ini penuh dengan jargon dan akronim. Anda mungkin tidak memahami arti dari banyak i...