Apa yang harus dilakukan ketika Anda mendapatkan tagihan medis kejutan yang tidak mampu Anda bayar?

Anda masih muda. Anda sehat. Tapi itu tidak berarti Anda tidak akan memiliki keadaan darurat medis besok dan terjebak dengan beberapa tagihan kekalahan. Tagihan ini bisa menjadi sangat cepat dan Anda mungkin tergoda untuk mengabaikannya.

Tapi mari kita perjelas di sini - Anda harus membayarnya. Menurut Biro Perlindungan Keuangan Konsumen, utang medis adalah jenis penagihan utang yang paling umum ditemukan di laporan kredit konsumen.

Jika Anda ditampar dengan tagihan rumah sakit atau dokter yang besar, pastikan Anda mengikuti langkah-langkah ini.

Pastikan tagihannya akurat

Salah satu alasan mengapa perawatan medis begitu mahal? Sistemnya agak berantakan dan mereka membuat banyak kesalahan penagihan.

Beberapa yang paling umum termasuk biaya untuk layanan yang tidak Anda terima dan obat-obatan yang tidak pernah Anda minum. Jika Anda memiliki perpanjangan masa inap di rumah sakit, terkadang Anda akan dikenakan tarif kamar sehari penuh meskipun Anda check-out di pagi hari.

Berikut cara memperbaiki kesalahan pada kredit Anda.

Jangan abaikan tagihan Anda

Poin ini perlu diulang. Apa pun yang Anda lakukan, jangan abaikan tagihan Anda — itu salah satu hal terburuk yang dapat Anda lakukan. Jika Anda melakukannya, tagihan Anda pada akhirnya akan dikirim ke penagihan, dan Anda tidak hanya akan menerima panggilan telepon yang mengganggu, tetapi skor kredit Anda akan terpukul.

Terkait: 5 cara menangani tagihan medis mendadak

Jangan gunakan kartu kredit untuk melunasi tagihan medis Anda

Jika Anda memiliki tagihan medis yang sepertinya tidak pernah berakhir, Anda mungkin tergoda untuk melunasinya dengan kartu kredit untuk membebaskan dokter Anda. Tapi Anda tidak boleh menggunakan kartu kredit untuk melunasi tagihan medis Anda.

Seperti yang telah kami katakan di banyak posting kami sebelumnya, membawa saldo pada kartu kredit Anda dapat menyebabkan siklus hutang yang tidak pernah berakhir karena pembayaran bunga yang tinggi. Hal ini dapat memiliki efek yang sangat negatif pada nilai kredit Anda.

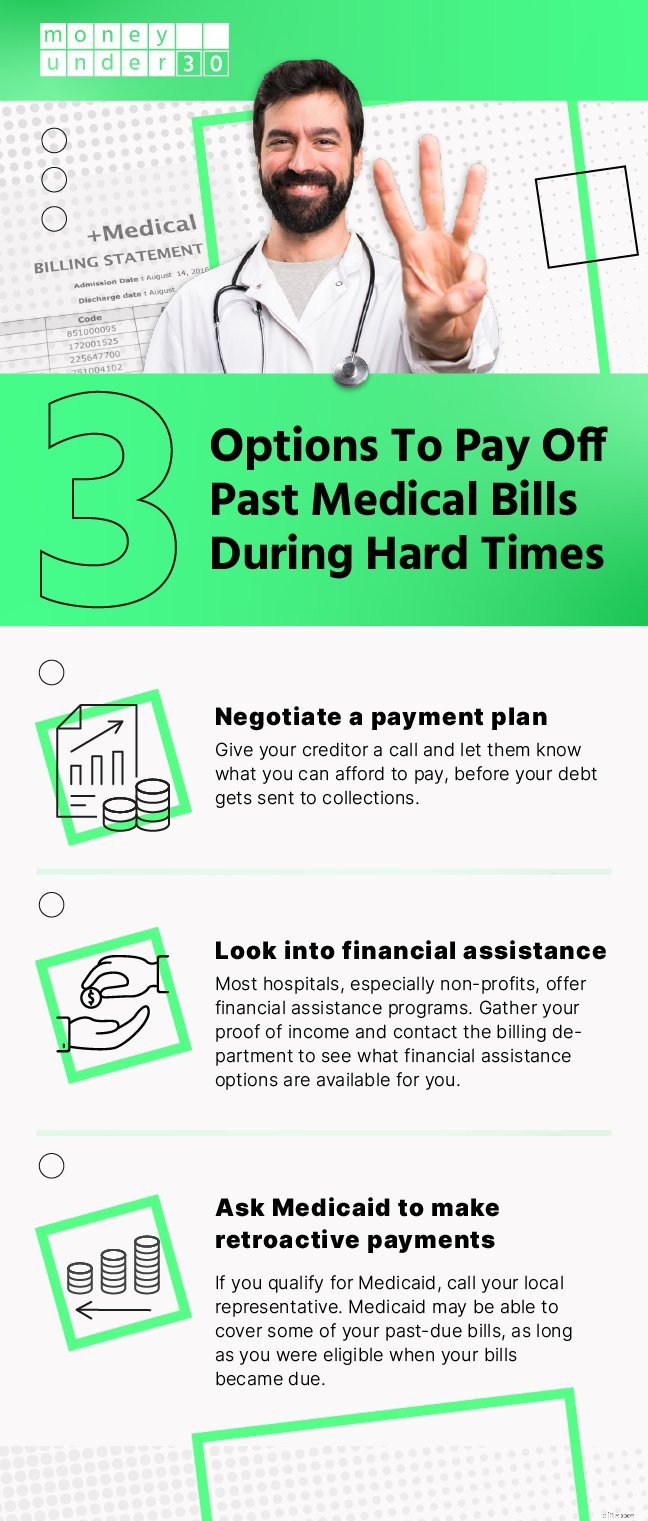

Ada lebih banyak ruang untuk menegosiasikan pembayaran tagihan medis, tidak seperti beberapa hutang lainnya. Selama Anda membayar sesuatu, dan menyiapkan rencana pembayaran, Anda bisa mendapatkannya dengan melakukan pembayaran yang lebih kecil untuk sementara waktu. Pembayaran medis juga datang dengan bunga rendah atau tanpa bunga, yang jelas bukan sesuatu yang akan Anda dapatkan dengan jenis utang lainnya.

Lakukan rencana pembayaran bebas bunga

Satu hal yang saya pelajari ketika saya berurusan dengan tagihan rumah sakit yang besar adalah bahwa ada rencana pembayaran bebas bunga, tetapi "sering ditulis dalam cetakan kecil pada pernyataan itu," kata Marcy Quattrochi, manajer Konseling Keuangan di Sistem Kesehatan Universitas NorthShore.

Tergantung pada rumah sakit atau kantor dokter, jumlah yang Anda bayarkan setiap bulan mungkin bisa dinegosiasikan. Mereka akan memulai dengan angka yang mungkin terlalu banyak untuk Anda. Jangan takut untuk membujuk mereka.

Minta potongan pembayaran segera

Beberapa rumah sakit dan kantor dokter akan memberi Anda diskon satu kali untuk membayar tagihan Anda sekaligus dalam waktu 30 hari. “Kami mengambil diskon 10%,” kata Quattrochi.

Beberapa ahli menyarankan untuk meminta lebih banyak diskon. Anda bisa mendapatkan beberapa amunisi untuk argumen Anda dengan menggunakan Buku Biru Perawatan Kesehatan untuk melihat apa yang dikenakan oleh rumah sakit atau dokter terdekat lainnya untuk jenis perawatan yang Anda terima. Jika Anda ditagih lebih banyak secara signifikan, Anda dapat berargumen bahwa Anda layak mendapatkan pengurangan harga.

Ajukan permohonan bantuan keuangan

Jika Anda tidak mampu membayar apa pun, saya sarankan untuk mengajukan permohonan bantuan keuangan.

Untungnya, sebagian besar rumah sakit menawarkan opsi ini, tetapi masing-masing memiliki prosedurnya sendiri. Pada beberapa, Anda harus mengajukan permohonan Medicaid terlebih dahulu (Anda mungkin memenuhi syarat jika Anda berusia di bawah 26 tahun dan berpenghasilan kurang dari $15.856). Jika Anda ditolak, maka Anda meminta bantuan dari rumah sakit.

Rumah sakit lain memiliki proses yang lebih mudah, tetapi masih membutuhkan banyak dokumen.

“Kami memiliki aplikasi yang harus Anda lengkapi bersama dengan memberi kami pengembalian pajak, informasi rekening bank, dan cek gaji Anda,” kata Quattrochi. “Setelah kami tinjau, kami menentukan diskon.”

Berikut adalah daftar 35 program bantuan medis lainnya yang dapat membantu Anda memenuhi tagihan medis Anda.

Ajukan pinjaman

Mendapatkan pinjaman harus menjadi pilihan terakhir karena jika Anda tidak dapat melunasinya, Anda akan siap untuk APR. Karena itu, Anda akan membayar bunga lebih sedikit daripada jika Anda memiliki saldo di kartu kredit, itulah sebabnya kami menyarankan Anda mempertimbangkan opsi ini.

Jika Anda berada pada tahap ini, periksa Credible. Mereka memiliki bagian khusus untuk biaya pengobatan dan mereka akan menjelajahi pasar dan menemukan tarif terbaik untuk kebutuhan spesifik Anda.

Berurusan dengan agen penagihan

Jika yang terburuk telah terjadi dan tagihan Anda masuk ke agen penagihan, Anda harus menghadapinya. Untungnya, agen penagihan internal (yang ada di rumah sakit atau kantor dokter) lebih bersedia untuk menegosiasikan rencana pembayaran dan menunda pengiriman informasi ke biro kredit daripada penagih utang pihak ketiga.

Berikut adalah beberapa tips untuk membantu membuat berurusan dengan agen penagihan sedikit kurang menyakitkan:

Ketahui apa yang dapat dilakukan kolektor

Percaya atau tidak, penagih utang tidak dapat menelepon Anda berkali-kali (termasuk sebelum jam 8 pagi atau setelah jam 9 malam).

Mereka juga tidak bisa:

- Laporkan utang medis Anda ke biro kredit jika kurang dari setahun sejak diserahkan kepada mereka.

- Laporkan utang medis di bawah $500 ke biro kredit.

- Menelepon Anda di tempat kerja jika Anda meminta mereka untuk tidak melakukannya.

- Mengancam akan menuntut Anda tanpa alasan yang signifikan.

- Memberitahu Anda bahwa Anda telah melakukan kejahatan dengan tidak membayar.

- Mengancam untuk memberi tahu orang lain tentang hutang Anda (kecuali pengacara atau pasangan Anda.)

- Dan banyak lagi.

Rekam panggilan telepon dan dapatkan semuanya secara tertulis

Berbicara dengan penagih utang bisa menjadi panas dengan cepat, tetapi mereka tidak boleh mengancam Anda. Jika mereka melakukannya, Anda punya alasan untuk menuntut. Jadi, pastikan untuk merekam panggilan telepon Anda dengan penagih utang yang menghubungi Anda.

Setelah Anda mencapai kesepakatan tentang apa yang dapat Anda bayar, pastikan Anda mendapatkannya secara tertulis. Jangan melakukan pembayaran apa pun sampai Anda memiliki dokumen fisiknya.

Selain itu, simpan semua bukti pembayaran — dengan begitu, jika ada pertanyaan tentang utang Anda, Anda dapat membuktikan bahwa Anda membayar sesuai keinginan Anda.

Tawarkan untuk membayar sesuatu

Jelas penagih utang ingin mendapatkan utang penuh, tetapi bersikap tegas dan menawarkan untuk membayar apa yang Anda bisa. Kemungkinan mereka akan menerimanya.

Anda harus mengharapkan tawaran balasan — atau beberapa di antaranya. Bagaimanapun, itulah yang seharusnya dilakukan penagih utang.

Jika Anda dapat melunasi hutang secara penuh, ini akan terlihat jauh lebih baik pada laporan kredit Anda, tetapi kemungkinan besar Anda tidak bisa — begitulah cara Anda menghadapi situasi tersebut. Tawarkan saja untuk membayar apa yang Anda bisa.

Ringkasan

Anda mungkin tergoda untuk mengabaikan tagihan medis karena tidak ada dampak langsung seperti saat Anda tidak membayar tagihan hipotek atau kartu kredit Anda.

Tetapi seperti bisnis apa pun, rumah sakit dan kantor medis akhirnya menyerahkan tagihan yang belum dibayar ke agen penagihan. Dan begitu mereka terlibat, skor kredit Anda bisa menurun hingga tujuh tahun dan negosiasi menjadi jauh lebih sulit.

Baca selengkapnya

- Berurusan dengan penagih utang:hak Anda

- Tanya Jawab:Saya punya banyak hutang dan hampir tidak ada penghasilan. Apa saja pilihan saya?

Alat Terkait

- Bandingkan Pilihan Kartu Kredit Terbaik Kami

- Tarif Rekening Tabungan Online Terbaik

- Dapatkan (Sungguh) Skor Gratis Anda Dalam 5 Menit

-

Apa yang Harus Dilakukan Saat Anda Mengalami Kecelakaan?

Izinkan saya mengawali ini dengan mengatakan bahwa sejak saya bergabung dengan Angkatan Laut, Saya pernah mengalami lima kecelakaan mobil. Tidak ada cedera yang pernah terjadi, dan polisi tidak pern

-

Manfaat Pengangguran – Apa yang Anda Dapatkan?

Setelah virus corona mengerem ekonomi AS, efeknya langsung terasa. Jutaan orang dibiarkan tanpa pekerjaan. Hampir 50 juta orang telah mengajukan pengangguran dalam beberapa bulan terakhir. Federal Res

utang

- Pada Usia Berapa Anda Bisa Mendapatkan Pinjaman?

- Apa yang Terjadi Saat Anda Membiayai Kembali Rumah Anda?

- Bagaimana Jika Anda Mendapatkan Warisan Saat Kepailitan?

- Apa yang Harus Anda Lakukan Jika Anda Tidak Mampu Membayar Pembayaran Mobil Anda

- Apa yang Harus Dilakukan Saat Anda Diberhentikan?

- 5 Cara Menangani Tagihan Medis Kejutan

- Apa yang Terjadi dengan Utang Saat Anda Meninggal?

- Konsolidasi hutang:Apa artinya dan kapan Anda harus melakukannya

-

Cara Mendapatkan Kartu Kredit Saat Anda Memiliki Kredit Macet

Cara Mendapatkan Kartu Kredit Saat Anda Memiliki Kredit Macet Nilai kredit yang buruk bisa terjadi pada siapa saja. Mungkin Anda menggigit lebih banyak yang bisa Anda kunyah selama musim liburan, atau berada di antara pekerjaan untuk waktu yang lama dan melewatk...

-

Apa yang Anda Pakai Penting… Saat Anda Berbelanja

Apa yang Anda Pakai Penting… Saat Anda Berbelanja Sebagian besar dari kita tahu bahwa ketika kita pergi ke wawancara kerja, penting untuk memakai hal yang benar. Kami ingin tampil sebaik mungkin. Juga benar bahwa adalah ide yang bagus untuk berdandan...