Simpan Uang Tunai Sebelum Membayar Utang:Apakah Anda Setuju?

Saya benci mendapatkan terlalu banyak pendapat tentang sesuatu.

Mobil mana yang harus saya beli? Jas mana yang harus saya pakai untuk pertemuan besar?

Atau bagaimana dengan yang besar:

Apakah saya harus menabung sekarang atau melunasi hutang saya dulu?

Jawaban dari semua pertanyaan itu adalah ini:

Itu tergantung.

Ini mungkin bukan jawaban yang ingin Anda dengar, tetapi itulah kebenarannya. Situasi setiap orang berbeda, dan dalam hal keuangan, taruhannya lebih tinggi.

Dalam artikel ini, saya akan membagikan mengapa mungkin masuk akal untuk menghemat uang sebelum melunasi hutang. Kemudian, saya akan berperan sebagai pendukung iblis dan menunjukkan kepada Anda mengapa mungkin masuk akal untuk melakukan yang sebaliknya.

Pertama-tama, mari kita mulai dengan alasan paling masuk akal untuk menghemat uang sebelum membayar utang.

Mengapa Anda harus menabung sebelum melunasi hutang Anda

Ada dua manfaat signifikan dari menabung sebelum membayar saldo utang Anda:

1. Anda akan membangun dana darurat

Memiliki dana darurat sangat penting untuk kesuksesan finansial Anda. Ini memberi Anda penyangga jika sesuatu yang signifikan terjadi secara finansial sehingga Anda tidak dapat segera kembali. Beberapa hal tersebut antara lain:

- Kehilangan pekerjaan. Jika Anda kehilangan pekerjaan, Anda kehilangan gaji dan tunjangan kesehatan Anda (kecuali jika Anda ditanggung oleh pasangan Anda). Hal ini dapat sangat merugikan keuangan Anda—sehingga Anda mungkin harus menjual aset dan secara dramatis menyesuaikan gaya hidup Anda.

- Perbaikan rumah. Memiliki rumah itu bagus, tetapi ada biayanya. Saat tungku Anda pecah atau atap Anda mulai rusak, Anda akan mengalami pengeluaran yang tinggi dan tidak terduga.

- Kedaruratan medis. Anda tidak selalu dapat merencanakan ini, tetapi mereka dapat melumpuhkan keuangan Anda. Dalam bukunya, You Need a Budget, Jesse Mecham berbicara tentang sebuah keluarga yang memiliki anak dengan kondisi medis. Mereka tahu bahwa mereka harus mengeluarkan banyak uang untuk biaya pengobatan, jadi mereka mengumpulkan dana darurat yang besar sebagai antisipasi. Mereka menghindari hutang dalam jumlah besar dan mampu mempertahankan gaya hidup mereka—semua karena mereka berencana.

- Masalah mobil. Jika Anda adalah seseorang yang suka mengendarai mobil Anda sampai tidak bisa jalan lagi (bergerak hemat, omong-omong), maka Anda pasti memiliki beberapa masalah mobil. Memiliki uang yang disisihkan untuk pengeluaran yang signifikan ini sangat penting.

- Hewan peliharaan. Siapa pun yang memiliki hewan peliharaan tahu bahwa mereka bisa menjadi sangat mahal. Anda tidak hanya menghabiskan uang setiap bulan untuk makanan dan kebutuhan alami untuk hewan peliharaan Anda, tetapi pada akhirnya hewan peliharaan Anda akan memiliki masalah yang perlu diselesaikan. Tagihan dokter hewan bisa mahal, dan merawat anjing Anda tidak selalu murah. Dan sayangnya, ketika tiba saatnya untuk menurunkan hewan peliharaan Anda, biayanya tidak tiba-tiba menguap.

- Perjalanan tak terduga. Meskipun biaya perjalanan yang tidak terduga mungkin tidak mencapai puluhan ribu dolar, Anda mungkin perlu memesan penerbangan secara tidak terduga—seperti saat anggota keluarga meninggal dunia, dan Anda harus bepergian ke seluruh negeri dalam semalam tanpa sengaja.

Ada banyak hal yang dapat terjadi pada Anda secara finansial, dan jika Anda tidak siap, Anda atau keluarga Anda dapat berada dalam situasi yang buruk di masa depan.

Jadi berapa banyak yang Anda butuhkan?

Saya akan membiarkan Anda membaca artikel lengkap kami tentang ini, tetapi inilah kutipan dari Amber Gillstrap di bagian itu:

“Setidaknya, kamu harus memiliki cukup uang yang disisihkan untuk menutupi pengeluaran besar yang tidak terduga tanpa beralih ke kartu kredit. Kemudian, idealnya, Anda akan memiliki cukup uang untuk membeli jika Anda kehilangan pekerjaan dan harus mencari pekerjaan baru.”

Namun, secara keseluruhan, dengan menunda pembayaran utang Anda, Anda setidaknya memberi diri Anda kesempatan untuk menabung cukup banyak untuk rekening tabungan darurat yang substansial. Bayangkan apa yang akan terjadi jika Anda membuang setiap dolar yang Anda miliki ke hutang Anda dan mengalami keadaan darurat keuangan yang signifikan?

2. Anda akan memaksimalkan manfaat pensiun Anda

Setiap tahun, Anda hanya mendapatkan satu kesempatan untuk memaksimalkan akun pensiun Anda. Ini termasuk akun seperti 401(k) yang disponsori perusahaan dan akun pensiun individu (IRA).

Ada pedoman tentang seberapa banyak Anda dapat berkontribusi setiap tahun, dan setelah tahun itu berlalu, Anda tidak dapat kembali ke masa lalu untuk menambahkan uang secara surut.

Ini berarti Anda kehilangan beberapa manfaat pajak yang luar biasa dari rekening pensiun, dan jika dan ketika Anda menabung, Anda akan terpaksa menggunakan mekanisme lain seperti tabungan tunai atau rekening investasi kena pajak.

Dan kami masih belum benar-benar menabung.

Kebanyakan orang Amerika tidak memiliki banyak tabungan untuk masa pensiun

Dalam survei terbaru yang dilakukan oleh GoBankingRates, mereka mengetahui bahwa 42% orang Amerika memiliki tabungan kurang dari $10.000 untuk masa pensiun. Lebih buruk lagi, 14% dari jumlah tersebut tidak memiliki tabungan untuk pensiun. Mereka juga menemukan bahwa hampir 7% memiliki antara $10.000 dan $49.999 dan 13% memiliki $50.000 hingga $99.999.

Jadi sekitar 62% orang Amerika memiliki tabungan kurang dari $100.000 untuk masa pensiun.

Anda membutuhkan $2 juta untuk pensiun

Itu jauh dari $ 2 juta yang saya pikir kita butuhkan untuk pensiun dengan nyaman. Bahkan, orang-orang ini berisiko pensiun benar-benar bangkrut. Inilah yang dikatakan kolumnis Cameron Huddleston tentang populasi orang ini:

“Jika mereka tidak meningkatkan tabungan mereka, mereka kemungkinan akan pensiun dalam keadaan bangkrut karena itu tidak cukup untuk menutupi pengeluaran selama satu tahun. Rata-rata, orang dewasa berusia 65 tahun ke atas menghabiskan hampir $46.000 setahun, menurut Biro Statistik Tenaga Kerja.”

Menakutkan, bukan?

Angka ini semakin parah bagi kaum Milenial. Survei tersebut menemukan bahwa hampir 57% generasi Milenial memiliki tabungan kurang dari $10.000 untuk masa pensiun. Dengan Jaminan Sosial menjadi semakin tidak terjamin untuk demografi ini, saya tidak yakin apa rencana jangka panjangnya di sini. Saya kira mereka harus terus bekerja.

Cara meningkatkan tabungan pensiun Anda

Buka 401(k)

Hal pertama yang perlu Anda lakukan (jika Anda bekerja) adalah mendaftar ke 401(k) yang disponsori perusahaan Anda. Kemungkinan besar Anda akan terdaftar secara otomatis, tetapi jika tidak, bicarakan dengan seseorang di bagian SDM untuk segera menyiapkannya.

Kontribusi maksimum saat ini untuk 401(k) akun adalah $18.500 per tahun—baru saja dinaikkan tahun ini dari $18.000. Ingat, ini adalah uang sebelum pajak, jadi jika Anda dapat mengambil uang sebanyak itu dari gaji Anda, lakukanlah.

Jika Anda memerlukan bantuan untuk mengelola 401(k), Anda dapat menggunakan alat pengoptimalan favorit kami—Blooom. blooom menganalisis 401(k) Anda dan membantu memastikan Anda berinvestasi di area yang tepat untuk memenuhi tujuan pensiun pribadi Anda.

Pelajari lebih lanjut:Lihat detail/lamar dan dapatkan diskon $15 untuk tahun pertama Blooom Anda dengan kode BLMSMART atau baca ulasan lengkap Blooom kami.

Juga, buka IRA

Bagi kebanyakan orang, IRA yang ideal adalah Roth IRA karena manfaat pajak yang diberikannya selama masa pensiun (Anda tidak membayar pajak atas penarikan karena Anda memasukkan uangnya ke dalam pos pajak).

Pilihan lainnya adalah IRA Tradisional. Anda memasukkan uang setelah pajak, tetapi Anda dapat mengurangi kontribusi pada saat pajak (secara efektif menjadikannya sebagai kontribusi sebelum pajak), tetapi Anda membayar pajak saat Anda mengambil uangnya. Pada dasarnya, tergantung pada apakah Anda berpikir Anda akan mendapatkan atau menarik lebih banyak uang di masa pensiun daripada yang Anda lakukan sekarang.

Aturan 2018 memungkinkan Anda untuk menyumbang $5.500 ke IRA (sekali lagi, ini adalah uang setelah pajak). Seperti 401(k), setelah tahun pajak berlalu, Anda tidak lagi memenuhi syarat untuk menyumbangkan uang untuk tujuan tersebut untuk tahun tersebut.

Saran saya

Saran saya adalah pertama-tama maksimalkan 401(k) Anda, lalu IRA, lalu (jika Anda memiliki sisa uang) masukkan sisanya ke dalam tabungan darurat Anda atau ke rekening investasi kena pajak.

Mengapa Anda harus melunasi hutang sebelum menabung

Dengar, saya seorang realis, dan saya mengerti bahwa apa yang mungkin berhasil untuk beberapa orang tidak akan berhasil untuk orang lain. Saya memiliki pinjaman pelajar, tetapi saya telah memilih untuk membuang uang tunai ke rekening tabungan darurat sebelum melunasinya karena berbagai alasan.

Itu mungkin tidak berhasil untuk Anda. Anda mungkin tidak ingin hutang itu berlama-lama di kepala Anda. Dan saya mengerti. Nah, bagi Anda yang ingin melunasi utang sebelum menambah tabungan, berikut beberapa alasan mengapa Anda melakukannya:

1. Hutang bisa mahal

Hingga tulisan ini dibuat, rata-rata suku bunga kartu kredit di negara tersebut adalah 16,71%. Ketika Anda mundur dan benar-benar memikirkannya, itu mahal. Anda membayar hampir 17% untuk meminjam uang.

Ini contohnya

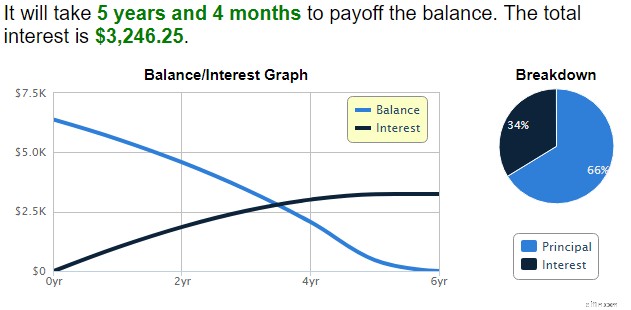

Mari kita lakukan beberapa matematika untuk menunjukkan betapa mahalnya hal ini. Kami akan menggunakan tingkat bunga rata-rata pada kartu kredit yang saya sebutkan di atas, dan untuk saldo, kami akan menggunakan saldo kartu kredit rata-rata di AS—yaitu $6.375.

Nasihat yang selalu Anda dengar adalah “jangan membayar hanya minimum”—tetapi jika Anda membaca apa yang saya tulis di atas tentang tingkat tabungan, kemungkinan banyak dari kita tidak mampu membayar lebih dari minimum. Untuk ini, saya akan menggunakan perhitungan sederhana 1% ditambah biaya keuangan (yang umum digunakan bank sekarang). Ini setara dengan $152,52 untuk memulai.

Menggunakan kalkulator ini, saya mendapatkan ini:

Jadi, dalam membayar pembayaran minimum, saya akan membutuhkan lebih dari lima tahun untuk melunasi sisanya, dan pada akhirnya saya akan membayar lebih dari $3.000 untuk biaya bunga. Itu hampir setengah dari saldo awal saya. Bicara tentang mahal!

Intinya di sini adalah bahwa jika Anda membawa utang pada kartu kredit berbunga tinggi atau pinjaman lain, dan Anda tidak dapat melakukan transfer saldo atau konsolidasi dalam bentuk apa pun, Anda mungkin ingin melunasi utang Anda sebelum menumpuknya. rekening tabungan.

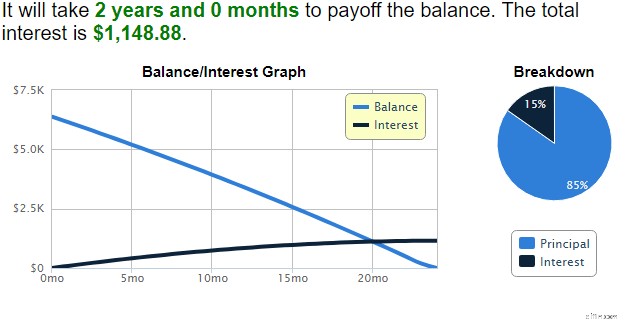

Jika saya malah membayar 5% dari saldo sebagai pembayaran bulanan saya ($318,75 untuk memulai), saldo saya akan lunas hanya dalam dua tahun dan telah membayar bunga lebih dari $1,100, menghemat cukup banyak uang:

Dalam situasi ini, masuk akal untuk menggunakan tambahan $200 untuk utang daripada tabungan.

2. Hutang membebani mental dan emosional

Pada tahun 2012, profesor University of Wisconsin Lawrence Berger menulis sebuah makalah yang menunjukkan hubungan antara utang dan depresi. Penelitiannya menyarankan bahwa:

“...hutang rumah tangga secara positif terkait dengan gejala depresi yang lebih besar” dan bahwa “...temuan menunjukkan bahwa hutang jangka pendek mungkin memiliki pengaruh buruk pada kesejahteraan psikologis, terutama bagi mereka yang kurang berpendidikan atau mendekati usia pensiun .”

Dalam makalah penelitian lain, Dr. Fenaba R. Addo, seorang rekan di Wisconsin-Madison, menemukan bahwa

“…hutang kartu kredit secara positif terkait dengan kohabitasi untuk pria dan wanita, dan bahwa wanita dengan hutang pinjaman pendidikan lebih mungkin dibandingkan wanita tanpa hutang tersebut untuk menunda pernikahan dan transisi ke kohabitasi.”

Artinya, utang berdampak buruk pada orang yang memilih untuk menikah atau tidak.

Jadi dari mana semua ini berasal? Sebuah artikel di Financial Post mengutip psikolog klinis Ivan Bilash:

“Keputusan membelanjakan atau menyimpan, berbelanja secara royal atau menimbun benar-benar bermuara pada keyakinan tentang masa depan atau ketakutan akan masa depan, kata Ivan Bilash, seorang psikolog klinis yang berpraktik di Winnipeg. “Masalahnya adalah miopia uang—ketidakamanan dan keinginan akan likuiditas sering kali berjalan beriringan,” jelasnya. “Jika orang takut akan masa depan, maka sebagian besar waktu mereka ingin mempertahankan saldo kas dan tidak menghambur-hamburkan uang untuk kesenangan sementara. Di sisi lain, orang yang merasa aman mungkin lebih bersedia menghabiskan waktu untuk kesenangan saat ini.”

Seperti yang ditunjukkan oleh penelitian, memiliki hutang dapat memiliki banyak efek mental dan emosional pada kita. Terlepas dari suku bunga atau saldo kami, masalah saldo yang belum dibayar membebani kami. Dan itu terlihat dengan cara yang berbeda—depresi, tidak menikah, dan penurunan kepercayaan diri dalam membelanjakan uang.

Inilah masalahnya

Masalah ini diabadikan oleh saran umum untuk melunasi saldo kecil terlebih dahulu. Teori ini dipopulerkan oleh Dave Ramsey, yang menciptakannya sebagai “metode bola salju.” Ramsey mengakui bahwa saran tersebut tidak masuk akal secara matematis dalam bukunya, tetapi masuk akal secara psikologis.

Saya setuju dengan ini, tetapi hanya sampai titik tertentu.

Setelah kami melunasi beberapa saldo kecil, kami mungkin memiliki beberapa saldo besar—seperti saldo kartu kredit $20.000, pinjaman pelajar $50.000, atau hipotek $200.000.

Sementara dalam jangka pendek, Anda akan merasa lega mengetahui bahwa Anda telah melunasi sebagian hutang, pada titik tertentu, Anda akan menemui tembok bata metaforis ketika Anda dihadapkan dengan hutang besar ini.

Ramsey benar. Secara matematis, metodenya tidak masuk akal. Dan dengan demikian siklus stres emosional terkait utang berlanjut, atau meningkat.

Saran saya

Saran saya di sini adalah untuk mengatasi hutang dengan tingkat bunga tertinggi. Data membuktikan bahwa memiliki utang akan membuat kita stres, jadi mengapa tidak menggunakan metode yang masuk akal secara matematis untuk melunasinya secepat mungkin?

Cara melunasi hutang

Dapatkan kartu kredit transfer saldo

Jika Anda memiliki utang dalam jumlah besar yang dapat dilunasi dalam waktu kurang dari setahun, kartu kredit transfer saldo mungkin menjadi jawaban yang tepat untuk Anda.

Kartu transfer saldo terbaik biasanya menawarkan APR 0% untuk waktu antara 15 dan 18 bulan.

Konsolidasikan hutang Anda

Jika Anda lelah membuka rekening kartu kredit lain, pertimbangkan untuk mendapatkan pinjaman pribadi. Anda dapat menggunakan pinjaman untuk apa saja—itulah sebabnya ini adalah pinjaman "pribadi", dan, jika Anda memiliki kredit yang layak, Anda biasanya bisa mendapatkan tingkat bunga yang bagus.

Pemula dan Fiona adalah situs pencocokan pinjaman pribadi favorit kami yang dapat menawarkan daftar tingkat pinjaman terbaik berdasarkan profil keuangan Anda.

Solusi terbaik

Saya memiliki pendapat saya sendiri tentang fokus mana yang paling berhasil. Tapi itulah yang bekerja untuk saya. Saya tidak memiliki hutang kartu kredit, pinjaman mobil, atau hipotek. Jadi situasi saya sangat berbeda dari seseorang yang melakukannya.

Dengan itu dikatakan, Anda harus melakukan yang terbaik untuk Anda. Tetapi saran terbaik yang dapat saya berikan kepada Anda sebagai rekomendasi menyeluruh adalah menemukan keseimbangan antara kedua pendekatan ini. Saya tidak mengerti kapan atau mengapa kami menjadi begitu ekstrim dengan melunasi hutang atau menabung sebanyak yang kami bisa.

Saya mengerti bahwa kita membutuhkan kepuasan melihat hutang hilang atau melihat saldo bank kita meroket—itu adalah perasaan yang sangat memuaskan. Tapi itu juga bisa membuat kita merasa kosong di area lain.

Pada akhirnya, lakukan apa yang berhasil untuk Anda. Namun, pastikan Anda siap menghadapi keadaan darurat dalam beberapa cara, dan pastikan Anda tidak membuang-buang uang untuk bunga.

Ringkasan

Melunasi hutang adalah ide yang bagus, tetapi begitu juga menabung dalam dana darurat. Jadi kamu pilih yang mana? Itu jelas tergantung pada berbagai faktor, termasuk:berapa banyak yang Anda hasilkan, berapa banyak utang yang Anda miliki, dan apakah Anda sudah memiliki tabungan.

Seperti yang Anda lihat dari atas, mana yang Anda pilih terserah Anda. Namun saran terbaik:Cobalah melakukan sedikit dari keduanya.

Baca selengkapnya

- Semua Utang Tidak Diciptakan Sama—Panduan Kami Untuk Utang Baik Vs. Hutang Buruk

- Cara Terbaik Untuk Mengkonsolidasikan Utang:Panduan Lengkap

Alat Terkait

- Bandingkan Pilihan Kartu Kredit Terbaik Kami

- Tarif Rekening Tabungan Online Terbaik

- Dapatkan (Sungguh) Skor Gratis Anda Dalam 5 Menit

-

Kuis:Haruskah Anda Membayar Hutang atau Menghemat Uang?

Memutuskan apakah akan menabung atau melunasi utang bukanlah pilihan yang mudah — pada kenyataannya, itu sangat diperebutkan. Di satu sisi, para ahli keuangan berpendapat bahwa Anda dapat dan harus

-

Haruskah Anda membayar hutang sebelum mengajukan hipotek?

Sebuah pertanyaan yang banyak calon pembeli rumah tanyakan ketika mengajukan hipotek adalah:Haruskah saya melunasi hutang sebelum mengajukan pinjaman rumah? Hutang kartu kredit, pinjaman mobil, dan be

utang

- Kurangi Hutang Pribadi sebelum Berdarah Anda Kering

- Berusaha Membayar dengan Uang Tunai

- 3 Kesalahan yang Dibuat oleh Negosiator Utang

- 3 Pertimbangan Sebelum Mencoba Penyelesaian Hutang Do-It-Yourself

- Jadilah Proaktif untuk Negosiasi Utang

- Hak Anda dalam Penagihan Utang

- 9 Pertanyaan Penting Utang untuk Ditanyakan Sebelum Anda Mengatakan Saya Melakukannya

- 5 Cara Menabung untuk Pensiun Saat Anda Memiliki Utang Pinjaman Pelajar

-

Haruskah Anda Menabung untuk Pensiun atau Melunasi Hutang?

Haruskah Anda Menabung untuk Pensiun atau Melunasi Hutang? Salah satu hambatan keuangan terbesar yang dihadapi banyak orang adalah mencoba melunasi utang sambil menangani tujuan keuangan lainnya, seperti menabung untuk masa pensiun. Rata-rata orang dewasa di ...

-

5 Tips Hemat Uang Tunai Darurat Jika Tidak Punya

5 Tips Hemat Uang Tunai Darurat Jika Tidak Punya Anda mungkin membaca ini karena Anda sedang memikirkan cara untuk menambah saldo kas darurat Anda. Bisa juga karena Anda tidak memiliki tabungan sama sekali dan ingin membuat beberapa perubahan untuk ...