Pemeriksaan Keuangan:Mengapa Julia Tidak Bisa Maju Dengan $35.000 Setahun

Julia adalah koordinator akun lajang berusia 26 tahun untuk biro iklan yang tinggal di pinggiran kota Washington, D.C. Inilah situasinya:

Saya memiliki utang kartu kredit sebesar $8.000 yang telah membebani saya selama hampir delapan tahun. Saya sepertinya tidak bisa menyingkirkannya. Saya hanya menghasilkan $35.000 dari pekerjaan harian saya dan saya selalu melakukan pekerjaan sampingan (menjaga rumah, memelihara hewan peliharaan, menjual barang, les) untuk menghasilkan uang tambahan, tetapi semuanya berakhir untuk keperluan seperti makanan dan bensin.

Saya mencoba untuk tetap menggunakan anggaran yang cukup ketat yaitu kurang dari $25 seminggu untuk belanjaan dan tidak membiarkan diri saya keluar dan bersenang-senang. Tampaknya selalu ada pengeluaran tambahan yang tidak saya rencanakan yang menghabiskan semua atau sebagian besar penghasilan tambahan saya. Saya tidak menabung sebanyak yang saya inginkan dan juga tidak berkontribusi sebanyak yang saya inginkan untuk masa pensiun (saat ini delapan persen). Saya ingin sekali terbebas dari hutang ini sehingga saya dapat melanjutkan hidup saya dan menikmati sisa usia dua puluhan saya dalam kedamaian finansial.

Saya yakin Anda bisa berhubungan dengan Julia jika Anda:

- Tidak menghasilkan banyak uang

- Memiliki hutang, tapi sepertinya bukan masalah besar

- Tidak membuat kemajuan dengan uang Anda

Jadi, sebelum kita pergi ke mana pun, mari kita tunjukkan bahwa Julia memiliki hutang kartu kredit itu selama delapan tahun! Dan apakah dia menyadarinya atau tidak, inilah alasannya:

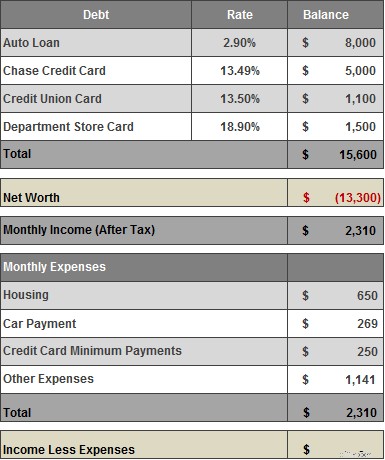

Saldo [di kartu Chase saya] sekitar $5.000 dengan pembayaran bulanan minimum $100. Saya SELALU membayar lebih dari itu tetapi kemudian tampaknya merayap kembali dan tetap sekitar $5.000; mungkin karena saya terlalu bersemangat dan membayar terlalu banyak dan kemudian tidak memiliki cukup uang untuk membeli kebutuhan.

Bingo. Saya pernah melakukan ini selama bertahun-tahun. Ketika tiba saatnya untuk melakukan pembayaran kartu kredit itu, Anda berpikir, "Saya akan baik-baik saja dan membayar $200 ekstra." Tapi kemudian sesuatu muncul (selalu terjadi) dan Anda ingin membelanjakan $200 di akhir bulan, jadi Anda menagihnya kembali ke kartu. Inilah yang diharapkan oleh perusahaan kartu kredit, dan itulah yang membuat mereka terus menghasilkan keuntungan dan yang membuat Anda berhutang.

Sebelum kita membahas beberapa solusi potensial untuk Julia, mari kita lihat sisa keuangannya.

Keuangan Julia

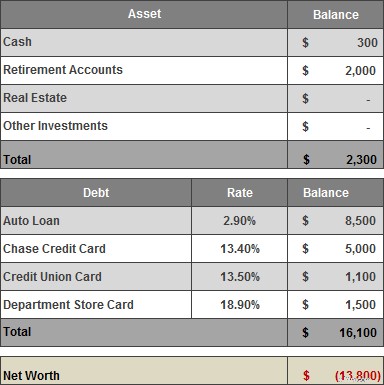

Berikut rincian pendapatan, pengeluaran, aset, dan utang Julias:

*Dalam pendapatannya yang bisa dibawa pulang, saya menyertakan $250-300 yang dia hasilkan di atas pekerjaan hariannya. Untuk kesederhanaan, saya belum meminta Julia untuk rincian rinci "pengeluaran lain". Tetapi berdasarkan apa yang dia katakan kepada saya, dia menghabiskan sebagian besar (jika tidak sedikit lebih dari) sisa pendapatannya setiap bulan.

Kekayaan bersih Julia

Catatan

- Dengan hanya $300 di bank, Julia hidup dari gaji ke gaji. Jika ada pengeluaran besar yang muncul, dia harus menggunakan kartu kredit untuk menyelamatkan dirinya sendiri. Dan jika dia kehilangan pekerjaannya, dia akan benar-benar dalam masalah.

- Utang kartu kredit harus dilunasi.

- Di kolom plus, Julia tidak memiliki utang pinjaman pelajar dan dia telah mulai menyumbang delapan persen dari gajinya untuk 401(k) di tempat kerja.

- Senang juga dia mendapatkan uang tambahan, tapi tetap saja hutang Julia tidak akan kemana-mana yang berarti dia membelanjakannya saat dia mendapatkannya.

Rekomendasi saya

Saya pikir Julia perlu menangani keuangannya satu per satu. Margin Julia tipis. Ini akan menjadi tentang kemenangan kecil setiap beberapa bulan yang seiring waktu akan bertambah.

Ketika saya bertanya tentang tujuan keuangannya, Julia menyebutkan banyak hal:

- Meningkatkan kontribusi 401(k)/Roth.

- Bayar hutang (kebanyakan hanya kartu kredit).

- Memiliki dana yang menyenangkan (untuk liburan, pakaian bagus, mainan, dll.)

- Memiliki dana darurat (kalau-kalau saya tidak punya pekerjaan atau sesuatu yang buruk terjadi).

- Beli rumah/kondominium pada saat saya berusia 30 (sekarang 27 tahun) atau setidaknya menyewa tempat sendiri.

Saya akan merekomendasikan dia untuk memprioritaskan ulang daftar itu dan kemudian fokus pada satu hal pada satu waktu.

Pertama, dapatkan buffer rekening bank™

Menurut saya, Julia harus menambah jumlah uang tunai yang dimilikinya sehingga saat terjadi keadaan darurat kecil dalam hidup, dia tidak perlu beralih ke kredit.

Jadi, saya ingin melihatnya memulai rekening tabungan jika dia belum memilikinya dan memasukkan sekitar $800 di sana. Saya bahkan akan berhenti membayar ekstra pada kartu kredit selama beberapa bulan sampai ini selesai.

Serang hutang kartu kredit

Langkah selanjutnya (atau sekaligus), adalah melunasi utang kartu kredit. Saya akan merekomendasikan Julia menunda semua gol lainnya , seperti menambah iuran pensiun atau tabungan lainnya, hingga utang kartu kredit hilang.

Mengingat pasar kartu kredit saat ini, dia mungkin dapat menghemat uang dengan mentransfer saldo (setidaknya kartu Nordstrom pada 18,9 persen APR) ke kartu dengan 0 persen APR selama 12 bulan atau lebih.

Dia akan membayar biaya untuk melakukan transfer, tetapi mengingat berapa lama waktu yang dibutuhkannya untuk melunasi saldo, biayanya sepadan. Berikut adalah kartu transfer saldo favorit kami.

Sekarang, dengan asumsi setidaknya transfer sebagian saldo berhasil, dua aturan:

- Jangan gunakan kartu kredit baru—hanya untuk transfer saldo.

- Potong kartu kredit lama lainnya.

Mengingat bahwa utang kartu kredit Julia telah ada selama delapan tahun, mungkin ini saatnya untuk membuang kartu kredit sama sekali demi kartu debit sampai utangnya hilang.

Tapi Julia, jika ingin tetap menggunakan kartu Chase Anda untuk pembelian sehari-hari, berikut aturan baru untuk Anda:Pembayaran bulanan Anda harus setidaknya total tagihan baru yang Anda masukkan ke kartu ditambah pembayaran minimum. Ini akan membuat Anda terbiasa membayar tagihan bulanan Anda secara penuh sambil tetap mengurangi hutang Anda.

Buat rencana untuk menghasilkan lebih banyak

Julia sudah melakukan pekerjaan yang baik untuk menambah penghasilannya dengan pekerjaan sampingan, tetapi bahkan dengan uang ekstra ini dia masih kekurangan. Dia perlu keluar dari hutang kartu kredit ini dan menabung lebih banyak untuk masa depan, tapi saya merasa dia tidak ingin bersumpah miskin selama dua tahun untuk melakukannya.

Jadi, selain keluar dari utang, tujuan jangka panjangnya adalah menstabilkan pengeluarannya dan mendapatkan lebih banyak uang sehingga penghasilan tambahannya bisa digunakan untuk ditabung.

Dalam pertukaran email kami, dia mengisyaratkan banyak ide untuk menghasilkan lebih banyak, baik freelance maupun dalam karirnya. Dia berkata:

Saya berpenghasilan antara $250 dan $300/bulan sebagai asisten pribadi untuk VP dari sebuah perusahaan besar dan terkenal. (Ini setara dengan 5-10 jam kerja per bulan yang menurut saya LUAR BIASA).

Ini sangat keren, pertanyaan saya adalah… dapatkah Anda melakukan lebih dari itu? Bisakah Anda memperluas layanan Anda dan mengenakan biaya lebih banyak? Apakah ada hal-hal yang Anda lakukan dengan sangat baik. Hal-hal tertentu? Bisakah Anda menawarkan ini kepada klien baru. VP perusahaan besar akan membayar mahal untuk hal-hal yang tidak mereka inginkan/punya waktu untuk melakukannya.

Kadang-kadang saya mengasuh anak dan menagih $15-20/jam tetapi ini sporadis dan saya tidak mengandalkan pendapatan.

Penguat pendapatan yang bagus tetapi seperti yang Anda katakan, sporadis, dan Anda tidak akan pernah menghasilkan lebih dari itu per jam. Saya akan mengambilnya saat nyaman tetapi fokus pada peluang lain.

Saya memiliki pertunjukan les untuk musim panas dengan biaya $20/jam tetapi hanya satu jam per minggu.

Yang ini lebih baik. Bisakah Anda beriklan dan menerima klien baru? Jika Anda berspesialisasi dalam les untuk satu mata pelajaran/tes tertentu, dll., saya yakin Anda juga bisa mengenakan biaya lebih banyak…bahkan dua kali lipat dari tarif tersebut.

Saya telah menghabiskan waktu untuk belajar sendiri program desain dengan harapan mendapatkan pekerjaan desain lepas atau mungkin akhirnya memulai sebuah blog (meskipun belum tahu tentang apa itu seharusnya …TERLALU banyak ide untuk diselesaikan).

Hati-hati ada banyak sekali dan banyak sekali desainer lapar dengan MFA dan portofolio besar dan banyak sekali blogger. Jika salah satunya adalah hasrat Anda, maju terus, tetapi berhati-hatilah jika Anda berpikir Anda akan belajar Photoshop sendiri dan dalam semalam berakhir dengan pekerjaan freelance senilai $100-an.

Ide Karir

Adapun pekerjaan harian Julia, dia mengisyaratkan dalam emailnya bahwa dia tidak membenci pekerjaannya, tetapi tidak terdengar percaya diri tentang pertumbuhan atau stabilitas jangka panjang. Dia mengatakan bahwa, berdasarkan gaji teman, dia pikir dia bisa menghasilkan lebih banyak secara signifikan. Dia melamar beberapa pekerjaan dalam beberapa bulan terakhir, tetapi merasa sulit untuk menjaga momentum pencarian pekerjaan dengan segala sesuatu yang lain terjadi.

Kami dapat menulis posting lain tentang perencanaan karir, tetapi untuk membuatnya singkat, saya pikir Anda telah menjelaskan bahwa inilah saatnya untuk mulai mencari pekerjaan yang benar-benar Anda inginkan (dan mudah-mudahan itu akan membayar lebih). Anda memiliki sesuatu yang banyak orang akan bunuh untuk hari ini—pekerjaan di bidang Anda yang membayar tagihan—tetapi Anda tahu bahwa Anda mampu melakukan lebih. Langkah pertama ini adalah menentukan apa yang Anda inginkan, kemudian membuat rencana untuk mengejarnya. Ini berarti membuat daftar perusahaan tempat Anda ingin bekerja dan menyiapkan makan siang dengan orang-orang yang Anda kenal yang bekerja di sana. Jika Anda menyia-nyiakannya, pekerjaan yang tepat mungkin muncul saat Anda tidak mengharapkannya.

Ringkasan

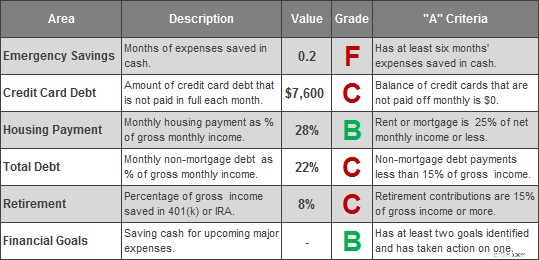

Begini menurut saya situasi Julia saat ini.

Julia mungkin menganggap penilaian ini keras, tetapi kenyataannya Julia sedang sakit atau kehilangan pekerjaan karena bencana keuangan. Berita baiknya adalah tidak perlu banyak untuk memperbaiki gambar ini. Kunci untuk Julia adalah:

- Dapatkan lebih banyak uang untuk dihemat agar keadaan darurat kecil tidak mengganggu Anda.

- Lepaskan hutang kartu kredit.

- Berfokuslah pada cara untuk menstabilkan pengeluaran dan meningkatkan pendapatan Anda sehingga seiring waktu Anda dapat lebih banyak membayar dan menabung.

Di sisi positifnya, biaya perumahan Julia dikendalikan (kebalikan dari teman sekamar), dia memiliki gagasan tentang ke mana dia ingin pergi, dan dia sedang berusaha untuk sampai ke sana. Saya pikir hal terbesar yang bisa dia lakukan adalah memfokuskan upayanya untuk merobohkan satu gol pada satu waktu.

Baca selengkapnya

- Tendang Bokong Hutang! Cara Keluar Dari Hutang Sendiri

- Cara Keluar Dari Hutang Dengan Penghasilan Rendah

Alat Terkait

- Dapatkan Skor Kredit yang Benar-benar Gratis

- Pantau Pulsa Anda Setiap Hari:Mulai Sekarang

- Kartu Kredit Rekomendasi Kami

-

Cara Keluar Dari Hutang Dalam Satu Tahun

Menggali diri Anda dari hutang adalah tujuannya, tetapi bisakah Anda melakukannya dalam setahun? Kami sedang menjajaki 8 langkah untuk membantu Anda mengubah masa depan keuangan Anda secara drastis.

-

Apa itu Pinjaman Payday dan Mengapa Ide yang BENAR-BENAR Buruk untuk Mendapatkannya?

Pinjaman bayaran adalah pinjaman jangka pendek yang datang dengan persetujuan mudah — tetapi juga APR yang keterlaluan (kita berbicara seperti 300% atau lebih). Meskipun mereka mungkin tampak seperti

utang

- Mengapa utilitas listrik Afrika Selatan tidak dalam kondisi keuangan yang bagus

- Apa yang Dapat Anda (dan Tidak Bisa) Dapatkan dari Perangkat Lunak Penyelesaian Hutang

- Ulasan Pemula [2021]:Dapatkan Akses Cepat hingga $50,

- Bagaimana Menjadi Maju Dengan Kartu Kredit APR 0%

- Mengapa Saya Tidak Dapat Menghemat Uang?

- Mengapa Skor Kredit Hebat Tidak Menunjukkan Kesehatan Finansial

- Resolusi Tahun Baru:Cara Bebas dari Utang di Tahun 2020

- Mengapa Menyewa Perencana Keuangan

-

Bisakah Anda Mendapatkan Pinjaman sebesar $10, 000?

Bisakah Anda Mendapatkan Pinjaman sebesar $10, 000? Banyak atau semua produk di sini berasal dari mitra kami yang membayar komisi kepada kami. Begitulah cara kami menghasilkan uang. Tetapi integritas editorial kami memastikan pendapat para ahli kami ti...

-

Mengapa Beberapa Orang Amerika Berpenghasilan Lebih dari $600.000 Setahun Mendapat Cek Stimulus

Mengapa Beberapa Orang Amerika Berpenghasilan Lebih dari $600.000 Setahun Mendapat Cek Stimulus Bahkan orang Amerika yang kaya menerima sejumlah uang stimulus. Uang stimulus virus corona dimaksudkan untuk membantu orang Amerika yang kesulitan mengatasi konsekuensi keuangan serius akibat COVID-...