Cara Kerja Modal Awal

Saat mendanai usaha bisnis Anda, Anda perlu memutuskan antara modal utang dan modal ekuitas. Lihat selengkapnya gambar perusahaan .

Saat mendanai usaha bisnis Anda, Anda perlu memutuskan antara modal utang dan modal ekuitas. Lihat selengkapnya gambar perusahaan . Ketika Anda memulai bisnis baru, Anda membutuhkan uang untuk memulainya. Anda memerlukan uang untuk menyewa atau membeli ruang untuk bisnis, furnitur dan peralatan, perlengkapan, biaya profesional seperti hukum dan akuntansi, serta melanjutkan penelitian dan pengembangan produk atau layanan Anda. Anda mungkin juga membutuhkan uang untuk membayar karyawan. Ada beberapa tempat di mana Anda bisa mendapatkan uang yang dibutuhkan bisnis baru, tetapi pertama-tama Anda perlu memikirkan jenis pendanaan mana yang paling cocok untuk perusahaan Anda.

Dalam artikel ini, kami akan memberi tahu Anda tentang berbagai sumber pendanaan, menjelaskan perbedaan antara berbagai jenis pembiayaan, membantu Anda memutuskan mana yang terbaik untuk perusahaan Anda, dan memberi Anda tip tentang cara mendapatkan pendanaan yang Anda butuhkan. memulai bisnis Anda. Pertama, mari kita lihat jenis modal yang harus Anda putuskan.

Kebutuhan Modal Anda

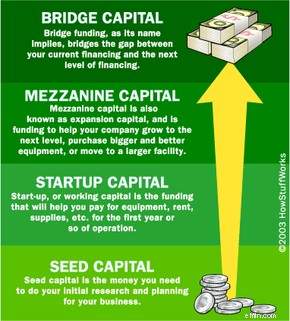

Untuk setiap tahap kehidupan perusahaan Anda, mungkin ada kebutuhan keuangan yang memerlukan pendanaan dari luar. Jenis pendanaan untuk berbagai tahapan disebut:

- Modal benih - Modal awal adalah uang yang Anda perlukan untuk melakukan riset dan perencanaan awal untuk bisnis Anda.

- Modal awal - Awal, atau modal kerja , adalah dana yang akan membantu Anda membayar peralatan, sewa, persediaan, dll., untuk tahun pertama atau lebih operasi.

- Modal mezanin (perluasan) - Modal mezzanine juga dikenal sebagai modal ekspansi , dan mendanai untuk membantu perusahaan Anda tumbuh ke tingkat berikutnya, membeli peralatan yang lebih besar dan lebih baik, atau pindah ke fasilitas yang lebih besar.

- Ibukota jembatan - Pendanaan jembatan, seperti namanya, menjembatani kesenjangan antara pembiayaan Anda saat ini dan tingkat pembiayaan berikutnya.

Masing-masing memainkan peran penting dalam pertumbuhan perusahaan Anda di berbagai tahap. Pada artikel ini, kita akan fokus pada modal awal. Anda akan membutuhkan sejumlah dana untuk membuat Anda tetap berjalan sementara bisnis Anda mengalami penurunan. Ke mana uang Anda akan pergi?

- Penggajian dan pengeluaran tambahannya (untuk Anda dan semua karyawan)

- Utilitas (telepon, listrik, Internet/komunikasi, dll.)

- Sewa

- Biaya terkait pemasaran dan penjualan

- Persediaan

- Pemeliharaan

- Asuransi

- Pajak

Pastikan Anda menyediakan cukup uang untuk pengeluaran sebenarnya yang terkait dengan menjalankan bisnis Anda untuk tahun pertama operasi. (Dan jangan lupa untuk membayar diri Anda terlebih dahulu!) Pastikan Anda telah merencanakan lebih banyak karyawan, peningkatan produksi, lebih banyak barang untuk karyawan baru tersebut, dll. Salah satu alasan utama banyak bisnis baru gagal adalah karena mereka tidak mendapatkan modal awal yang cukup. (Alasan lainnya adalah manajemen yang buruk.) Perkirakan kebutuhan keuangan Anda secara realistis dan sisakan ruang untuk hal-hal yang tidak terduga, atau Anda mungkin tiba-tiba gulung tikar.

Jadi sekarang Anda tahu tentang pembiayaan yang berbeda untuk berbagai tahap pertumbuhan perusahaan dan mungkin memiliki gambaran tentang berapa banyak modal yang Anda butuhkan. Bagaimana cara kerja pembiayaan ini?

Jenis Modal

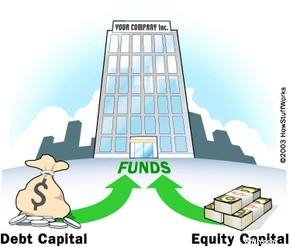

Anda memiliki dua pilihan ketika memutuskan jenis pendanaan modal yang Anda inginkan untuk perusahaan Anda. Anda dapat menggunakan modal hutang atau modal ekuitas .

Dengan modal hutang , Anda akan mendapatkan pinjaman yang harus dibayar kembali selama jangka waktu tertentu, dengan bunga dan mungkin beberapa biaya lainnya. Anda mempertahankan kendali penuh atas perusahaan Anda, tetapi Anda juga memiliki tab yang besar dan kuat untuk membayar di penghujung malam. Modal ekuitas adalah pendanaan yang diberikan oleh orang atau perusahaan yang ingin memiliki bagian dari perusahaan Anda dan menuai beberapa imbalan ketika perusahaan besar dan sukses Anda go public atau diakuisisi oleh perusahaan lain yang lebih besar dan bahkan lebih sukses. Jadi pertanyaan Anda yang sebenarnya adalah, apakah Anda ingin memberikan sebagian dari perusahaan Anda dengan imbalan uang tunai yang Anda butuhkan untuk mewujudkannya? Atau, menurut Anda, apakah Anda dapat melakukan pembayaran bulanan pinjaman sehingga Anda dapat mempertahankan kendali dan kepemilikan penuh?

Untuk menentukan jenis pendanaan yang harus Anda cari, tanyakan pada diri Anda pertanyaan seperti ini:

- Dapatkah perusahaan saya memenuhi syarat untuk pembiayaan utang?

- Apakah saya rela kehilangan rumah jika perusahaan bangkrut?

- Apakah saya dapat melakukan pembayaran bulanan untuk melunasi hutang?

- Apakah pemberi pinjaman akan memberi saya lebih banyak uang jika saya membutuhkannya?

Atau, untuk pembiayaan ekuitas:

- Apakah investor akan tertarik dengan ide saya?

- Apakah aku benar-benar gila kontrol seperti yang dikatakan orang-orang? Apakah itu masalah?

- Apakah saya benar-benar baik-baik saja dengan seseorang yang memeriksa informasi keuangan rahasia saya?

- Apakah saya dapat memberikan informasi yang mereka butuhkan kepada investor?

- Apakah saya akan mengalami masalah dalam membagikan keuntungan yang saya peroleh dengan susah payah?

Setelah Anda merenungkan pertanyaan-pertanyaan itu, dan benar-benar bingung, ingatlah, Anda selalu dapat menggunakan lebih dari satu sumber pendanaan. Beberapa pilihan Anda untuk mendanai perusahaan Anda meliputi:

- Tabungan pribadi

- Meminjam dari teman dan keluarga

- Mendapatkan pinjaman dari bank

- Mendapatkan pinjaman melalui Administrasi Bisnis Kecil A.S.

- Mendapatkan mitra dan menggunakan dana pribadinya

- Melalui perusahaan keuangan komersial

- Mengambil rute modal ventura

- Pembiayaan berbasis sewa

- dan banyak lagi yang akan kita bicarakan sambil jalan

Anda mungkin bisa mendapatkan lebih banyak uang dari investor daripada dari pinjaman. Jadi, jika bisnis Anda membutuhkan banyak uang di muka untuk tumbuh dengan cepat (seperti dalam industri teknologi tinggi), maka modal ekuitas mungkin merupakan rute terbaik Anda. Mari kita menelusuri berbagai sumber pendanaan, dan membahas beberapa plus dan minus masing-masing.

Menggunakan Dana Pribadi

Tergantung pada berapa banyak uang tunai yang Anda butuhkan (dan berapa banyak yang Anda miliki), Anda mungkin menemukan bahwa menggunakan dana pribadi adalah pilihan terbaik. Lebih dari 50% dari usaha kecil start-up dibiayai dengan dana pribadi. Jika bisnis Anda tidak memerlukan produksi produk, atau mempekerjakan karyawan, atau menyewa kantor, maka Anda mungkin bisa bergaul dengan baik tanpa banyak pembiayaan. Tapi, ingat daftar biaya operasional our dari sesi terakhir. Bisnis Anda akan membutuhkan beberapa bentuk penjualan atau pemasaran, yang berarti periklanan, yang berarti menghabiskan uang. Ini berarti Anda masuk ke rekening tabungan Anda, mengambil hipotek kedua atau pinjaman ekuitas rumah, mendapatkan pinjaman pribadi, atau menggali toples yang terkubur di halaman belakang.

pinjaman ekuitas rumah adalah cara yang berisiko rendah dan relatif sederhana untuk mengamankan pendanaan untuk bisnis Anda. Bank tidak terlalu peduli untuk apa Anda menggunakan uang itu, dan Anda akan membiayai bisnis Anda sendiri. Seringkali, memiliki investasi keuangan yang lebih besar dalam bisnis secara pribadi akan memiliki bobot lebih ketika Anda mencoba untuk mendapatkan pinjaman bisnis.

pinjaman pribadi juga memungkinkan, tetapi pastikan Anda memberi tahu bank bahwa Anda berencana menggunakan uang itu untuk bisnis Anda.

Atau, gunakan metode Spike Lee dan mulailah memanfaatkan beberapa kartu kredit yang telah disetujui sebelumnya yang Anda dapatkan melalui pos setiap hari! Hei, itu bisa berhasil -- pastikan Anda memeriksa suku bunga, biaya tahunan, dan biaya keterlambatan.

Jika bisnis Anda sederhana, Anda juga bisa bootstrap. Ini berarti bahwa, dengan investasi yang sangat kecil, Anda menjalankan bisnis dan kemudian menggunakan keuntungan dari setiap penjualan untuk mengembangkan bisnis. Pendekatan ini bekerja dengan baik di industri jasa, di mana biaya awal terkadang rendah dan Anda tidak membutuhkan karyawan pada awalnya.

Meminjam dari Teman dan Keluarga

Sebelum Anda menghabiskan semua tabungan pribadi Anda untuk mengiklankan bisnis Anda (yang tidak akan memakan waktu lama dengan biaya iklan hari ini), pikirkan pilihan Anda yang lain. Sudahkah Anda meminta pinjaman kepada Ibu dan Ayah? Apakah Nenek memiliki beberapa ribu dolar yang mungkin ingin dia investasikan? Apakah teman sekamar kuliah itu benar-benar sesukses yang dia katakan di reuni terakhir? Mengetuk kantong teman dan keluarga memiliki beberapa manfaat, tetapi juga memiliki beberapa kelemahan.

Pertama, Anda harus meminta uang kepada mereka.

Jika Anda akhirnya bertanya kepada teman dan keluarga, pastikan Anda mempresentasikan bisnis tersebut kepada mereka seperti Anda akan menawarkannya kepada pemodal ventura (VC). Biarkan mereka memutuskan apakah mereka ingin mengambil risiko (ingat, mereka mengenal Anda). Pastikan Anda memiliki perjanjian tertulis atau surat promes yang menentukan rincian pinjaman. Dan jangan marah ketika mereka mengganggu Anda dengan pertanyaan tentang bagaimana kinerja uang mereka. Ini akan menjadi kelemahan lain dari memanfaatkan sumber uang khusus ini:kontak terus-menerus.

Secara keseluruhan, meminjam dari teman atau keluarga mungkin bukan pilihan terbaik Anda, hanya karena ketegangan yang mungkin ditimbulkan pada hubungan. Namun, ini berhasil bagi banyak orang dan bahkan dapat memperkuat hubungan Anda jika bisnis Anda berkembang pesat dan berhasil.

Mendapatkan Pinjaman Bisnis

Jika Anda memutuskan untuk mendapatkan pinjaman usaha dari bank atau lembaga pemberi pinjaman lainnya, ada beberapa hal yang perlu dipertimbangkan. Mulailah dengan bertanya pada diri sendiri pertanyaan-pertanyaan ini:

- Untuk apa sebenarnya pinjaman itu akan digunakan?

- Berapa lama pinjamannya?

- Aset apa yang dapat Anda gunakan sebagai jaminan?

Saat menjawab pertanyaan-pertanyaan ini, terutama yang pertama, spesifiklah. Apakah Anda akan membeli gedung dengan pinjaman? Apakah Anda akan menggunakannya untuk membeli suku cadang untuk pesanan yang akan Anda penuhi dalam waktu enam bulan? Anda perlu memikirkan hal-hal ini karena Anda ingin memastikan Anda mendapatkan pinjaman yang sesuai dengan penggunaan uangnya. Misalnya, Anda tidak ingin membiayai persediaan selama 15 tahun jika Anda akan menggunakannya dalam waktu enam bulan, dan Anda tidak ingin membiayai gedung atau peralatan besar Anda dengan pinjaman satu tahun. Pastikan jenis dan jangka waktu pinjaman Anda sesuai dengan dana yang Anda gunakan sehingga Anda tidak membayar bunga atas bagian widget yang sudah lama hilang.

Selanjutnya, kita akan mencari cara untuk membantu peluang Anda mendapatkan pinjaman.

Membantu Peluang Anda

Bank skeptis tentang pinjaman uang untuk start-up. Mereka ingin melihat beberapa tahun profitabilitas sebelum mereka membagikan uang tunai. Mereka akan memerlukan beberapa bentuk agunan seperti kendaraan, bangunan, real estat, atau aset keras lainnya. Kadang-kadang mereka akan meminjamkan berdasarkan inventaris atau piutang Anda, tetapi itu bukan hubungan pilihan mereka. Mereka tidak tertarik dengan potensi bisnis Anda, hanya kemampuan bisnis Anda untuk melunasi pinjaman. Mereka menyebutnya pinjaman beragun aset , dan Anda sebenarnya dapat menggunakan banyak hal untuk mendukung pinjaman Anda. Misalnya, Anda dapat menggunakan ekuitas di rumah Anda, atau bahkan dana kuliah anak-anak Anda. (Namun, Anda mungkin ingin meluangkan waktu sejenak untuk mempertimbangkan kecakapan atletik dan/atau kekuatan skolastik anak-anak Anda sebelum mempertaruhkan dana kuliah.)

Pilihan lain adalah meminta seseorang menandatangani pinjaman atau jalur kredit untuk Anda. Anda mungkin memiliki teman atau saudara yang belum tentu memiliki uang untuk berinvestasi di perusahaan Anda, tetapi akan merasa cukup nyaman untuk menandatangani kontrak. Pastikan saja orang itu memiliki catatan kredit yang baik. Anda mungkin juga dapat menemukan seseorang yang akan menandatangani kontrak dengan sedikit biaya. Hubungi penasihat hukum atau keuangan Anda.

Small Business Administration (SBA) juga dapat membantu Anda mendapatkan pinjaman untuk bisnis baru Anda. SBA adalah lembaga pemerintah AS yang mendukung dan menjamin pinjaman yang diberikan oleh bank untuk usaha kecil. Dukungan oleh SBA memberi pemberi pinjaman lokal tingkat kepercayaan yang lebih tinggi dalam kemungkinan mengumpulkan pinjaman Anda. Dengan risiko yang lebih kecil, mereka cenderung menyetujui pinjaman. Jika Anda gagal membayar pinjaman Anda, SBA telah menjamin pemberi pinjaman bahwa SBA akan membayar hingga 90% dari pinjaman itu sendiri. Persentase yang dijamin tergantung pada jenis dan jumlah pinjaman SBA menawarkan banyak jenis pinjaman, termasuk pinjaman untuk veteran, pembaruan peralatan dan fasilitas untuk pengendalian polusi, dan banyak situasi bisnis lain yang memengaruhi ekonomi dan komunitas lokal. Sebagai pemilik usaha kecil yang mencari pinjaman, Anda (dan siapa pun yang memiliki setidaknya 20% dari bisnis Anda) juga harus menjamin pinjaman secara pribadi. Bisnis Anda juga harus memenuhi syarat sebagai bisnis kecil. Menurut standar SBA, sebagian besar bisnis di Amerika Serikat dianggap kecil.

Dengan pinjaman standar yang didukung SBA (7(a) Program Jaminan Pinjaman), Anda dapat meminjam hingga $2 juta; namun, SBA hanya akan menjamin $1 juta pertama. Jika pinjaman Anda adalah $ 150.000 atau kurang, SBA akan menjamin 85%. Jika pinjamannya lebih dari $150.000, maka mereka akan menjamin 75% darinya.

Kelemahan melalui SBA adalah banyaknya dokumen dan penundaan waktu yang biasanya diperlukan untuk proses persetujuan. Harapkan prosesnya memakan waktu beberapa bulan.

SBA Ekspres adalah opsi baru yang ditawarkan oleh SBA. Ini memberikan proses persetujuan 36 jam untuk pinjaman hingga $ 150.000. Namun, itu hanya menjamin hingga 50% dari pinjaman. Pemberi pinjaman juga dapat menyetujui tanpa jaminan jalur kredit hingga $25.000 di bawah program ini.

Pinjaman mikro adalah pilihan lain yang didukung oleh SBA. Pinjaman ini kecil -- maksimal $35.000. Jumlah rata-rata pinjaman mikro adalah sekitar $10.500. Jangka waktu pinjaman maksimal enam tahun. SBA akan meneruskan aplikasi pinjaman Anda ke pemberi pinjaman lokal yang disetujui SBA, dan keputusan kredit akhir dibuat oleh pemberi pinjaman lokal. Dalam jenis program pinjaman ini, pemberi pinjaman diharuskan untuk memberi Anda (peminjam) pelatihan bisnis dan dukungan teknis. Bahkan, pemberi pinjaman bahkan mungkin memerlukan pelatihan sebagai bagian dari proses aplikasi pinjaman. Anda mungkin mengalami kesulitan menemukan pemberi pinjaman yang berpartisipasi dalam program pinjaman mikro hanya karena keuntungan yang kecil untuk mereka; tetapi jika memenuhi kebutuhan Anda, itu pasti patut dicoba.

SBA menawarkan banyak program pinjaman lain yang tidak disebutkan di sini. Kunjungi SBA.gov untuk informasi lebih lanjut, serta daftar pemberi pinjaman lokal Anda yang disetujui SBA. Sebagian besar pemberi pinjaman lokal memiliki staf ahli SBA, sehingga Anda dapat memulai proses pinjaman langsung dengan mereka.

Jika Anda membutuhkan lebih dari $500.000 dan belum beruntung dengan bank, cobalah perusahaan pembiayaan komersial. Mereka biasanya akan mengambil pinjaman yang lebih tinggi daripada bank. Perlu diingat, bagaimanapun, bahwa suku bunga mereka juga akan 2% sampai 5% lebih tinggi dari suku bunga bank. Mereka adalah pilihan yang baik jika Anda melihat kebutuhan pinjaman Anda meningkat di masa depan, atau jika Anda memiliki rasio utang terhadap nilai yang tinggi .

Bagian berikutnya kami memiliki daftar hal-hal penting yang perlu diingat saat mengajukan pinjaman.

Beberapa Tips Pinjaman Bisnis Terakhir

Setiap bank dan setiap bankir akan memiliki gagasan yang sedikit berbeda tentang apa yang harus dicari ketika memutuskan apakah akan meminjamkan uang kepada Anda atau tidak. Mereka semua, tentu saja, akan melihat proyeksi keuangan dan riwayat kredit Anda, tetapi persepsi mereka tentang karakter Anda juga merupakan faktor yang sangat penting. Mungkin diperlukan banyak kunjungan ke banyak bank dan banyak bankir yang berbeda untuk benar-benar menemukan satu yang akan mengambil kesempatan pada bisnis Anda. Jadi, jangan cepat menyerah!

Saat Anda memulai proses mengunjungi bank, lakukan hal berikut:

- Telepon dulu untuk membuat janji.

- Berpakaian untuk sukses.

- Siapkan rencana bisnis dan semua dokumen keuangan Anda dengan baik.

- Jadilah profesional.

- Bersiaplah untuk menjawab pertanyaan tentang apa pun dan segala sesuatu yang terkait dengan bisnis Anda, riwayat kredit Anda, dan status keuangan Anda.

- Tunjukkan kepercayaan diri yang ekstrem.

- Bersikaplah sangat "apa adanya" -- tunjukkan suasana tidak putus asa untuk mendapatkan uang.

- Bersikaplah jujur tentang segala sesuatu (toh mereka akan tahu).

- Jangan habiskan waktu Anda untuk "menjual" ide bisnis Anda (mereka tidak peduli).

- Perlu diingat bahwa mereka hanya ingin tahu bagaimana mereka akan mendapatkan kembali uang (dan bunga) mereka dari Anda.

- Semakin besar investasi keuangan Anda di perusahaan, semakin besar peluang Anda untuk mendapatkan pinjaman.

Kapitalis dan Malaikat Ventura

Jika bisnis Anda berada di salah satu industri "seksi" (teknologi tinggi atau sesuatu yang sangat inovatif), dan Anda membutuhkan modal dalam jumlah besar untuk menjalankannya dengan cepat, Anda harus mempertimbangkan untuk mencari investor seperti malaikat dan kapitalis ventura (VC). Dengan modal jenis ini, terkadang Anda dapat memperoleh uang dalam jumlah besar, dan uang ini dapat membantu bisnis dengan biaya awal yang besar atau bisnis yang ingin berkembang sangat cepat. Perusahaan VC biasanya tidak akan berinvestasi kurang dari $250.000. Menarik perhatian malaikat dan VC cukup sulit. Dibutuhkan banyak jaringan dan banyak kerja keras biasa.

Investor malaikat hanyalah orang kaya yang beroperasi dengan cara yang sama seperti VC, tetapi secara mandiri dan bukan dengan perusahaan. Mereka biasanya berinvestasi kurang dari $200.000 dan tetap berpegang pada bisnis baru di wilayah geografis mereka sendiri. Mereka disebut "malaikat" karena mereka biasanya tidak tertarik untuk mengendalikan perusahaan Anda, tetapi hanya bertindak sebagai mentor. Ada spekulasi bahwa angel merupakan sumber modal awal terbesar untuk bisnis baru, tetapi usaha mereka lebih informal dan pribadi.

Kapitalis ventura mendanai semua jenis bisnis. Pendekatan klasik adalah untuk perusahaan modal ventura untuk membuka dana. Dana adalah kumpulan uang yang akan diinvestasikan oleh perusahaan VC. Perusahaan mengumpulkan uang dari individu kaya dan dari perusahaan, dana pensiun, dll., yang memiliki uang yang ingin mereka investasikan. Perusahaan VC akan mengumpulkan sejumlah uang dalam dana tersebut -- misalnya, $100 juta.

Perusahaan VC kemudian akan menginvestasikan dana $100 juta di beberapa perusahaan -- misalnya, 10 hingga 20 perusahaan. Setiap perusahaan dan dana memiliki profil investasi. Misalnya, dana dapat diinvestasikan dalam start-up biotek. Atau dana tersebut mungkin berinvestasi di dot-com yang mencari pendanaan putaran kedua mereka. Atau reksa dana bisa mencoba campuran perusahaan yang semuanya bersiap untuk melakukan IPO (initial public offering) dalam enam bulan ke depan. Profil yang dipilih reksa dana memiliki risiko dan imbalan tertentu yang diketahui investor saat mereka menginvestasikan uangnya.

Biasanya, perusahaan modal ventura akan menginvestasikan dana tersebut dan kemudian mengantisipasi bahwa semua investasi yang dibuatnya akan dilikuidasi dalam tiga sampai tujuh tahun. Artinya, perusahaan VC mengharapkan setiap perusahaan yang diinvestasikannya untuk "go public" (artinya perusahaan menjual saham di bursa saham) atau dibeli (diakuisisi) oleh perusahaan lain dalam waktu tiga sampai tujuh tahun. Dalam kedua kasus, uang tunai yang mengalir dari penjualan saham ke publik atau ke pengakuisisi memungkinkan perusahaan VC menguangkan dan menempatkan hasilnya kembali ke dana. Ketika seluruh proses selesai, tujuannya adalah untuk menghasilkan lebih banyak uang daripada $100 juta yang diinvestasikan pada awalnya. Dana tersebut kemudian didistribusikan kembali ke investor berdasarkan persentase masing-masing yang awalnya disumbangkan.

Katakanlah dana VC menginvestasikan $100 juta di 10 perusahaan (masing-masing $10 juta). Beberapa dari perusahaan itu akan gagal. Beberapa tidak akan benar-benar pergi ke mana pun. Tetapi beberapa benar-benar akan go public. Ketika sebuah perusahaan go public, seringkali bernilai ratusan juta dolar. Jadi dana VC menghasilkan pengembalian yang sangat baik. Untuk satu investasi $ 10 juta, dana tersebut mungkin menerima kembali $ 50 juta selama periode lima tahun. Jadi dana VC memainkan hukum rata-rata, berharap bahwa kemenangan besar (perusahaan yang membuatnya dan go public) menutupi kegagalan dan memberikan pengembalian besar pada $100 juta yang awalnya dikumpulkan oleh dana tersebut. Keterampilan perusahaan dalam memilih investasinya dan menentukan waktu investasi tersebut merupakan faktor besar dalam pengembalian dana. Investor biasanya mencari sesuatu seperti pengembalian investasi 20% per tahun untuk dana tersebut.

Dari sudut pandang perusahaan, inilah tampilan keseluruhan transaksi. Perusahaan mulai dan membutuhkan uang untuk tumbuh. Perusahaan mencari perusahaan modal ventura untuk berinvestasi di perusahaan. Pendiri perusahaan membuat rencana bisnis yang menunjukkan apa yang mereka rencanakan dan apa yang mereka pikirkan akan terjadi pada perusahaan dari waktu ke waktu (seberapa cepat akan tumbuh, berapa banyak uang yang akan dihasilkan, dll.). Perusahaan VC melihat rencananya, dan jika menyukai apa yang dilihatnya, ia menginvestasikan uang di perusahaan. Putaran uang pertama disebut putaran unggulan . Seiring waktu, sebuah perusahaan biasanya akan menerima tiga atau empat putaran pendanaan sebelum go public atau diakuisisi.

Sebagai imbalan atas uang yang diterimanya, perusahaan memberikan saham perusahaan VC di perusahaan, serta beberapa kendali atas keputusan yang dibuat perusahaan. Perusahaan, misalnya, mungkin memberi perusahaan VC itu kursi di dewan direksinya. Perusahaan mungkin setuju untuk tidak membelanjakan lebih dari $X tanpa persetujuan VC. VC mungkin juga perlu menyetujui orang-orang tertentu yang dipekerjakan, meminjamkan, dll.

Dalam banyak kasus, perusahaan VC menawarkan lebih dari sekadar uang. Misalnya, mungkin memiliki kontak yang baik di industri atau mungkin memiliki banyak pengalaman yang dapat diberikan kepada perusahaan.

Satu poin negosiasi besar yang dibahas ketika VC menginvestasikan uang di perusahaan adalah, "Berapa banyak saham yang harus diperoleh perusahaan VC sebagai imbalan atas uang yang diinvestasikan?" Pertanyaan ini dijawab dengan memilih valuasi bagi perusahaan. Perusahaan VC dan orang-orang di perusahaan harus menyetujui berapa nilai perusahaan. Ini adalah penilaian pra-uang dari perusahaan. Kemudian, perusahaan VC menginvestasikan uangnya, dan ini menciptakan penilaian pasca-uang . Persentase kenaikan nilai menentukan berapa banyak saham yang diterima perusahaan VC. Perusahaan VC biasanya menerima antara 10% hingga 50% dari perusahaan sebagai imbalan atas investasinya. Kurang lebih mungkin, tapi itu kisaran yang khas. Pemegang saham asli terdilusi dalam prosesnya. Pemegang saham memiliki 100% dari perusahaan sebelum investasi VC. Jika perusahaan VC mendapatkan 50% dari perusahaan, maka pemegang saham asli memiliki 50% sisanya.

Dot-com biasanya menggunakan modal ventura untuk memulai karena mereka membutuhkan banyak uang untuk iklan, peralatan, dan karyawan. Mereka perlu beriklan untuk menarik pengunjung, dan mereka membutuhkan peralatan dan karyawan untuk membuat situs. Jumlah uang iklan yang dibutuhkan dan kecepatan perubahan di Internet dapat membuat bootstrap menjadi tidak mungkin. Misalnya, banyak e-commerce dot-com biasanya menghabiskan $50 juta hingga $100 juta untuk mencapai titik di mana mereka bisa go public. Hingga setengah dari uang itu dapat dihabiskan untuk iklan!

Seperti dalam banyak aspek kehidupan, menemukan VC bukanlah tentang keahlian Anda atau siapa diri Anda, dan lebih banyak tentang siapa yang Anda kenal. Jaringan tidak pernah lebih penting. Untuk menemukan VC, Anda harus menggunakan setiap kontak yang Anda miliki. Jangan pernah melewatkan kesempatan untuk mendapatkan nama. Anda punya teman dan teman Anda punya teman. Rekan bisnis Anda, pengacara, akuntan, bankir, mereka semua memiliki koneksi -- gunakan mereka. Ikuti setiap petunjuk. Kunjungi setiap acara yang dihadiri VC. Kerjakan setiap ruangan. Buat catatan, buat daftar, dan sering gunakan. Temukan organisasi dan/atau asosiasi malaikat dan VC. Menggunakan internet. Lakukan apa pun untuk mendapatkan nama, lalu hubungi mereka.

Selanjutnya, bagaimana mempresentasikan ide Anda.

Menjual Ide Anda

Kapitalis ventura meninjau sekitar 100 rencana bisnis setiap minggu, dan akhirnya berinvestasi di sekitar lima hingga 10 bisnis per tahun. Itu berarti Anda harus mengabaikan rencana bisnis Anda hanya untuk mengadakan rapat. Salah satu hal utama yang akan mereka lihat adalah tim manajemen Anda. Mereka hanya akan berinvestasi di perusahaan yang mereka rasa memiliki tim manajemen dengan pengalaman untuk membuat bisnis berjalan. Pengalaman yang relevan sangat penting bagi pemain top Anda. Jadi, Anda mungkin ingin memikirkan kembali posisi token sepupu Anda Louie di dewan direksi Anda.

Setelah Anda mendapatkan perhatian VC, bagaimana Anda mempresentasikan ide Anda? Pertama, tuliskan presentasi singkat tentang ide bisnis Anda dalam istilah yang akan dipahami siapa pun. Jangan berpikir menggunakan kata-kata buzz dan bahasa teknis akan memberi Anda poin apa pun dengan VC. Jelaskan hal berikut:

- Produk atau layanan

- Siapa target pasar Anda dan secara spesifik siapa pelanggan Anda nantinya

- Berapa biaya produksi yang Anda keluarkan dari produk Anda

- Berapa harga yang Anda jual untuk produk Anda

- Berapa unit yang akan Anda jual pada tahun pertama

- Kapan perusahaan Anda akan menguntungkan

- Apa rencana pertumbuhan jangka panjang Anda

- Apa strategi keluar Anda

- Berapa banyak uang yang Anda butuhkan

- Bagaimana Anda akan membelanjakan uangnya

Miliki versi pendek (sering disebut sebagai versi "lift"), dan versi yang lebih lama 15-20 menit. Jika memungkinkan, miliki presentasi PowerPoint dan versi cetak sehingga Anda siap menghadapi situasi atau kebutuhan apa pun. Jadikan presentasi Anda terlihat profesional tetapi tidak mencolok. Pastikan itu melukiskan gambaran yang jelas dan ringkas tentang bisnis Anda dan menangkap esensi dari apa yang ingin Anda capai. Bersiaplah untuk menjawab pertanyaan apa pun yang dapat mereka ajukan kepada Anda. Jangan menebak jalannya, dan jangan terdengar seperti Anda menebak jalan Anda melalui itu. Miliki fakta dan angka (terutama data keuangan) untuk mendukung apa yang Anda katakan, dan percaya diri.

Melakukan Riset Anda

Hanya karena Anda menarik perhatian VC tidak berarti masalah Anda selesai. Anda perlu mencari tahu apakah ini VC untuk Anda.

- Apakah Anda tahu sesuatu tentang perusahaan VC?

- Apakah Anda pernah berbicara dengan salah satu perusahaan yang pernah diinvestasikannya?

- Lakukan pekerjaan rumah di VC seperti yang dilakukan VC untuk Anda.

- Dapatkan daftar perusahaan dan kontak yang telah diinvestasikan dan cari tahu bagaimana hubungan telah bekerja untuk perusahaan rintisan lainnya. Apakah perusahaan senang dengan hubungan tersebut? Apakah VC terlalu mengontrol? Apakah mereka mendapatkan apa yang mereka harapkan? Apakah mereka telah memberikan rekomendasi yang baik dan memiliki kontak yang baik untuk kegiatan bisnis lainnya? Apakah mereka dapat diakses dan baik tentang membalas panggilan telepon? Apakah perusahaan lain berkembang atau gagal?

Masing-masing pertanyaan ini penting dalam menentukan apakah perusahaan VC tepat untuk perusahaan Anda. Ingat, begitu Anda mendapatkan perhatian dan minatnya, Anda masih setengah jalan. Ingat juga untuk:

- Atur keuangan perusahaan Anda (dan sebaiknya sangat solid).

- Pastikan persyaratan kesepakatan itu adil dan dapat diterima semua orang.

- Pastikan perusahaan VC memiliki pengalaman di industri Anda, dan memahami pasar Anda.

- Cobalah untuk menemukan tipe kepribadian yang cocok sehingga Anda memiliki hubungan yang menyenangkan daripada hubungan yang sulit untuk dipertahankan.

Menggunakan Aset Anda

Ada banyak cara kreatif untuk mendapatkan pembiayaan yang Anda butuhkan untuk memulai bisnis Anda. Berikut adalah beberapa untuk membuat Anda berpikir.

- Leasing Peralatan - Juga dikenal sebagai pembiayaan sewa , ini adalah cara terbaik untuk membiayai start-up Anda jika kebutuhan utama Anda akan uang tunai adalah untuk membeli peralatan. Saat Anda menyewa peralatan, Anda melakukan pembayaran bulanan, tetapi biasanya memiliki opsi untuk membeli peralatan dengan harga yang cukup layak di akhir masa sewa. Juga, dengan menyewakan peralatan Anda, Anda tidak akan menambah beban pada neraca Anda karena sewa tidak terdaftar. Anda juga dapat meningkatkan peluang mendapatkan pinjaman lain karena Anda membangun riwayat kredit dengan lessor.

- Pemfaktoran Faktor - Anjak piutang memungkinkan Anda untuk mengumpulkan uang tunai segera berdasarkan piutang Anda. Jika Anda mengalami kesulitan mendapatkan dana dari sumber lain, maka ini mungkin jawaban untuk Anda. Dengan anjak piutang, Anda pada dasarnya menjual piutang Anda dengan harga diskon, jadi Anda tidak mengumpulkan sebanyak yang Anda akan jika Anda menunggu sampai pelanggan membayar, tetapi Anda mendapatkan uang tunai segera dan dapat memasukkannya kembali ke dalam bisnis. Perusahaan yang menawarkan layanan ini dapat mengenakan biaya dari 2% hingga 10% berdasarkan jumlah total piutang, dan kemudian mereka bertanggung jawab atas semua penagihan.

- Utang Konversi - Hutang konversi bisa baik untuk semua orang (selama Anda tidak keberatan menyerahkan sepotong kue). Ini menetapkan lingkungan bagi pemberi pinjaman Anda yang akan memungkinkan mereka memantau kemajuan perusahaan Anda, dan jika perusahaan Anda berjalan dengan baik maka mereka memiliki opsi untuk mengubah pinjaman mereka menjadi investasi.

- Penyewaan Kembali Penjualan Aset - Ini dapat bekerja untuk Anda jika Anda memiliki banyak peralatan mahal, tetapi memiliki sedikit uang. Anda dapat menjual peralatan Anda kepada seseorang yang kemudian akan menyewakannya kembali kepada Anda. Anda mendapatkan arus kas masuk untuk perusahaan Anda dan mengambil pembayaran bulanan untuk sewa peralatan. Dalam beberapa situasi itu ideal.

- Pesanan Pembelian Di Muka - Sebagai upaya terakhir, Anda terkadang dapat menggunakan pesanan pembelian pelanggan untuk mendapatkan dana. Pemberi pinjaman dapat memajukan uang untuk penjualan berdasarkan pesanan pembelian yang Anda pegang. Jenis pendanaan ini memiliki tingkat bunga yang tinggi, jadi gunakanlah dengan bijak.

- Kemitraan Terbatas - Anda dapat membentuk kemitraan terbatas untuk perusahaan Anda. Ini membuat Anda (biasanya) sebagai mitra umum yang menanggung semua risiko keuangan, sementara memungkinkan mitra terbatas Anda untuk menginvestasikan dana tetapi tidak bertanggung jawab atas kerugian selain kontribusi asli mereka. Periksa dengan persyaratan negara bagian Anda untuk kemitraan terbatas.

- Penempatan Pribadi - Anda dapat menawarkan saham di perusahaan Anda secara pribadi tanpa harus mendaftarkan perusahaan Anda di bawah undang-undang sekuritas federal. Periksa dengan persyaratan negara bagian Anda dan mintalah pengacara Anda memeriksanya. Biasanya, Anda dapat menggunakan penempatan pribadi untuk penawaran saham hingga $3 juta atau 35 investor.

- Kepemilikan Karyawan - Anda juga dapat menawarkan kepemilikan kepada karyawan Anda. Untuk melakukan ini, bagaimanapun, perusahaan Anda harus didirikan sebagai kemitraan atau sebagai korporasi. TIPS:Berhati-hatilah dalam memilih karyawan dengan bijak.

- Usaha Patungan/Kemitraan Strategis - Cocokkan produk, aset, dan kebutuhan Anda dengan produk, aset, dan kebutuhan perusahaan lain, serta kumpulkan sumber daya Anda. Pastikan kecocokan benar-benar dibuat di surga dengan meminta pengacara Anda memeriksa kesepakatan dan menyiapkan dokumen yang diperlukan untuk melindungi kepentingan Anda.

Glosarium

Aset

Barang apa pun yang dimiliki oleh individu atau perusahaan yang dapat dikonversi menjadi uang tunai

Ini termasuk saham, kendaraan, peralatan kantor, real estat, piutang, dll.

Peminjaman Beragun Aset

Pinjaman bisnis yang dijamin dengan aset yang dijaminkan

Rasio Aset/Ekuitas

Total aset dibagi dengan ekuitas pemegang saham

Agunan

Aset yang dijanjikan peminjam untuk mengamankan pinjaman atau kredit lainnya. Aset tersebut kemudian dapat diambil jika terjadi kegagalan pinjaman.

Pemberi Tugas

Seseorang selain peminjam yang menandatangani surat promes

Dengan demikian, orang ini menanggung kewajiban yang sama atas pinjaman tersebut.

Modal Hutang

Modal yang diperoleh melalui pinjaman, obligasi, dll., yang harus dibayar kembali dengan bunga dalam jangka waktu tertentu

Rasio Hutang

Modal hutang dibagi total modal

Pencairan Kepemilikan

Pengurangan nilai saham yang diakibatkan ketika tambahan saham biasa diterbitkan, atau sekuritas yang dapat dikonversi dikonversi

This equally reduces each shareholder's ownership of the company.

Equity Capital

Capital raised from a company's owners

Equity financing is done through the selling of common stock or preferred stock to investors.

Fund

A pool of money collected by investment companies from individual investors for purchasing securities in various companies

Personal Guarantee

The guarantee from the owner that in the event that the company cannot pay the loan, he or she will assume personal responsibility for it

Post-Money Valuation

The value of a company right after its latest round of financing

This amount is equal to the number of outstanding shares multiplied by the share price from the latest financing.

Pre-Money Valuation

The agreed upon value of a company right before its latest round of financing

Promissory Note

An IOU, or promise, to pay back money borrowed

It usually takes the form of a signed agreement between to the lender and the borrower and specifies all of the terms of the loan (sample form).

Secured Loan

A loan backed by hard assets as collateral

A creditor may seize the assets used as collateral in the event of an unpaid loan.

Unsecured Loan

A loan not backed by hard assets as collateral, but solely on good credit of the borrower

Valuation

The process of determining a company's (or asset's) current value

-

Cara Mempekerjakan

Galeri Gambar Kehidupan Perusahaan ©iStockPhoto/Kristian SekulicSemoga proses perekrutan ini saling menguntungkan bagi pengusaha dan karyawan. Lihat lebih banyak gambar kehidupan perusahaan. Jika An

-

Bagaimana Kompensasi Karyawan Bekerja

Kompensasi adalah salah satu faktor terbesar yang perlu dipertimbangkan saat menerima pekerjaan baru. Jika Anda memiliki bisnis sendiri, paket kompensasi dan tunjangan karyawan Anda dapat menjadi fak

Strategi bisnis

-

Bagaimana Pengangguran Bekerja

Bagaimana Pengangguran Bekerja Para pencari kerja mengantre untuk memasuki bursa kerja di California. Apa yang menyebabkan pengangguran bertambah atau berkurang? Lihat lebih banyak gambar resesi. Dengan penurunan ekonomi baru-baru...

-

Bagaimana Kompensasi Pekerja Bekerja

Bagaimana Kompensasi Pekerja Bekerja Kompensasi pekerja adalah program asuransi tertua di Amerika Serikat. Dengan pertumbuhan pesat pekerjaan industri di awal abad kedua puluh, cedera di tempat kerja menjadi lebih umum dan bahaya lebih j...