5 Cara Meningkatkan Skor Kredit Anda dengan Cepat

Anda memerlukan skor kredit FICO yang kuat hari ini jika Anda ingin memenuhi syarat untuk pinjaman hipotek dan kartu kredit dengan suku bunga terendah.

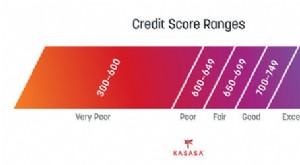

Tantangan? Meningkatkan skor kredit yang rendah membutuhkan waktu. Bahkan jika Anda memulai sejarah baru dalam membayar semua tagihan Anda tepat waktu dan melunasi hutang kartu kredit Anda, Anda bisa membutuhkan waktu berbulan-bulan — atau lebih lama — untuk membangun skor kredit Anda hingga tingkat 740 atau lebih tinggi yang dianggap sebagian besar pemberi pinjaman sebagai skor kualitas terbaik. (Lihat juga:Membangun Kembali Kredit Anda dalam 8 Langkah Sederhana)

Untung, ada beberapa strategi yang dapat Anda ambil untuk meningkatkan skor kredit Anda dalam waktu yang lebih singkat. Berhati-hatilah:Ada perusahaan perbaikan kredit yang berjanji untuk meningkatkan skor Anda dengan harga tertentu. Jangan jatuh untuk ini. Anda tidak memerlukan bantuan dari perusahaan luar untuk mendapatkan dorongan cepat untuk skor FICO Anda. Lakukan sendiri dan simpan uang Anda untuk hal-hal yang lebih baik — seperti pengurangan utang.

1. Pesan Laporan Kredit Anda, dan Perbaiki Setiap Kesalahan

Anda mungkin tidak tahu bahwa Anda memilikinya tiga skor kredit FICO, masing-masing dari biro kredit nasional TransUnion, Ekuifaks, dan Experian. Masing-masing biro ini juga mempertahankan skor kredit Anda, dan informasi pada laporan ini menentukan skor kredit FICO Anda.

Laporan tersebut mencantumkan akun terbuka Anda dan berapa banyak Anda berutang pada kartu kredit dan pinjaman Anda. Mereka mencantumkan pembayaran yang terlewat dan menyertakan penilaian negatif yang diajukan terhadap Anda, seperti kebangkrutan yang sampai tujuh sampai 10 tahun dan penyitaan yang sampai tujuh tahun.

Anda dapat memesan satu salinan gratis dari masing-masing dari tiga laporan kredit Anda setiap tahun dari situs web AnnualCreditReport.com. Setelah Anda memiliki laporan, melihat mereka dengan hati-hati untuk setiap kesalahan. Jika laporan Experian Anda, contohnya, daftar bahwa Anda membayar tiga pembayaran mobil terlambat selama dua tahun terakhir dan Anda tahu bahwa Anda telah melakukan semua pembayaran pinjaman mobil Anda tepat waktu, Anda harus memperbaiki kesalahan. Melakukannya dapat segera meningkatkan skor kredit Anda.

Jika Anda menemukan kesalahan pada laporan Anda, mengirim pesan ke biro kredit yang menyinggung. Anda dapat menghubungi semua biro melalui alamat email mereka.

2. Bayar Hutang Kartu Kredit Anda

Mengurangi hutang kartu kredit Anda akan dengan cepat meningkatkan skor kredit Anda. Itu karena pemberi pinjaman khawatir bahwa konsumen yang dibebani dengan ribuan dolar utang kartu kredit lebih mungkin kehilangan hipotek di masa depan, pinjaman mobil, pinjaman mahasiswa, dan pembayaran kartu kredit. Semakin banyak hutang kartu kredit Anda yang bisa Anda hilangkan, semakin baik untuk skor kredit Anda. (Baca juga:Cara Menggunakan Transfer Saldo untuk Bayar Utang Kartu Kredit)

Untuk melakukan ini, Anda harus memutuskan untuk berhenti menggunakan kartu kredit Anda kecuali dalam keadaan darurat. Jangan anggap ini sebagai beban, meskipun. Membayar hutang kartu kredit Anda membawa manfaat tambahan:Anda akan mengurangi jumlah uang ekstra yang Anda bayarkan untuk bunga setiap bulan setiap kali Anda membawa saldo besar dari bulan ke bulan.

3. Biarkan Akun Kartu Kredit Itu Tetap Terbuka

Konsumen sering ingin membatalkan rekening kartu kredit mereka setiap kali mereka melunasi kartu. Jangan lakukan ini. Membatalkan kartu kredit yang tidak digunakan hanya akan melemahkan apa yang dikenal sebagai rasio pemanfaatan kredit Anda.

Rasio ini mengukur berapa banyak kredit yang tersedia yang Anda gunakan. Jika Anda menggunakannya terlalu banyak, skor kredit Anda akan turun.

Menutup kartu kredit yang tidak digunakan segera merusak rasio ini. Katakanlah Anda memiliki tiga kartu kredit masing-masing dengan saldo maksimum $4, 000 untuk jumlah total kredit yang tersedia sebesar $12, 000. Katakanlah Anda juga memiliki $4, 000 hutang kartu kredit. Jika Anda melunasi salah satu kartu Anda dan kemudian menutupnya, Anda menghapus $4, 000 senilai kredit yang tersedia. $ 4 itu, 000 hutang kartu kredit terlihat lebih buruk ketika Anda sekarang hanya memiliki $8, 000 senilai kredit yang tersedia.

Setelah Anda melunasi kartu, tetap buka akun Anda. Rasio pemanfaatan kredit Anda yang lebih kuat akan memperkuat nilai kredit Anda.

4. Jangan Takut Meminjam Uang atau Membuka Rekening Kartu Kredit

Jika Anda tidak mengambil pinjaman angsuran dan membayarnya kembali tepat waktu, atau jika Anda tidak menggunakan kartu kredit, skor kredit Anda akan menjadi rendah. Itu karena pemberi pinjaman tidak tahu apakah Anda dapat mengelola kredit dengan sukses.

Jika Anda memiliki skor kredit yang lemah bukan karena pembayaran yang terlewat, tetapi karena Anda tidak memiliki riwayat kredit, saatnya membuka rekening kartu kredit dan menggunakannya dengan bijak. Lakukan pembelian dengan kartu kredit Anda, memastikan untuk melunasinya secara penuh dan tepat waktu setiap bulan. Melakukan hal ini, dan skor kredit Anda akan terus meningkat. (Baca juga:Cara Menggunakan Kartu Kredit untuk Meningkatkan Skor Kredit Anda)

Dan jika Anda membutuhkan mobil baru? Jangan takut untuk mengambil pinjaman mobil. Mengambil pinjaman dan membayarnya kembali juga akan membantu skor kredit Anda meningkat. Tentu saja, jangan hanya mengambil pinjaman untuk tujuan ini.

5. Melewatkan Tanggal Jatuh Tempo? Kirim Cek Itu!

Jangan panik jika Anda melewatkan tanggal jatuh tempo. Kreditur tidak akan melaporkan pembayaran Anda yang terlewat ke tiga biro kredit sampai pembayaran Anda terlambat setidaknya 30 hari. Jadi, jika Anda melihat bahwa pembayaran hipotek Anda jatuh tempo minggu lalu, mengirimkan cek itu segera. Melakukannya tidak akan menyebabkan skor FICO Anda langsung naik. Tapi itu akan mencegahnya jatuh. Satu pembayaran yang terlewat dapat menyebabkan skor FICO Anda turun 100 poin. Pembayaran yang terlewat juga tetap ada di laporan kredit Anda selama tujuh tahun.

Langkah apa yang Anda ambil untuk meningkatkan skor kredit Anda?

-

5 Cara yang sangat efektif untuk meningkatkan kredit Anda sebelum mendapatkan pinjaman

Skor kredit Anda adalah faktor terpenting dalam menentukan tingkat bunga yang Anda terima atas pinjaman. Anda mungkin telah bekerja untuk meningkatkan skor kredit Anda selama berbulan-bulan atau bahka

-

Cara meningkatkan skor kredit Anda (pada usia berapa pun)

Skor kredit Anda memainkan peran penting dalam banyak aspek dan tahapan kehidupan Anda, mulai dari tingkat pinjaman yang Anda peroleh hingga lulus pemeriksaan latar belakang untuk pekerjaan impian And

Keuangan pribadi

- 5 Cara Cerdas Menurunkan Bunga Kartu Kredit Anda

- Atur Ulang Hutang Kartu Kredit Anda untuk Melindungi Skor Kredit Anda

- Cara membatalkan kartu kredit (tanpa membunuh skor kredit Anda)

- Skor kredit dan hadiah kartu kredit Anda:10 tips

- Cara Meningkatkan Skor Kredit Anda

- 3 Cara Pendidikan Dapat Mempengaruhi Kelayakan Kredit Anda

- Cara Meningkatkan Skor Kredit Anda

- Cara Meningkatkan Skor Kredit Anda, Langkah Demi Langkah

-

Apakah Menutup Kartu Kredit Menyakiti Skor Kredit Anda?

Apakah Menutup Kartu Kredit Menyakiti Skor Kredit Anda? Meningkatkan skor kredit Anda bisa tampak seperti proses yang rumit. Bagaimanapun, itu dibuat oleh algoritme rumit yang menimbang setiap item pada laporan kredit Anda dengan berbagai cara. Banyak bl...

-

10 Peretasan Kredit untuk Meningkatkan Skor Kredit Anda dengan Cepat

10 Peretasan Kredit untuk Meningkatkan Skor Kredit Anda dengan Cepat Baik Anda mencoba membeli rumah atau melamar pekerjaan, pinjaman, atau kartu kredit baru, skor kredit Anda memengaruhi banyak bidang kehidupan Anda. Skor kredit FICO Anda akan berkisar antara 300 hing...