12 Kesalahan Umum yang Dilakukan Pembeli Rumah Pertama Kali

Membeli rumah mungkin merupakan salah satu keputusan keuangan terpenting yang Anda buat dalam hidup Anda. Ada begitu banyak cara bahwa membeli rumah akan mempengaruhi kehidupan pribadi dan keuangan Anda. Anda memilih tempat di mana Anda akan menghabiskan sebagian besar hidup Anda, dan di mana Anda akan membuat beberapa kenangan Anda yang paling berharga. Mungkin ini adalah tempat di mana Anda akan memulai sebuah keluarga, tempat yang akan disebut anak-anak Anda sebagai "rumah masa kecil" mereka.

Selain sentimen, membeli rumah sama besarnya dengan investasi keuangan seperti halnya investasi pribadi. Faktanya, kepemilikan rumah adalah sumber utama kekayaan bersih bagi banyak orang Amerika, tetapi transaksi tersebut dapat berdampak besar pada kredit Anda, pensiun Anda, dan kesejahteraan finansial Anda.

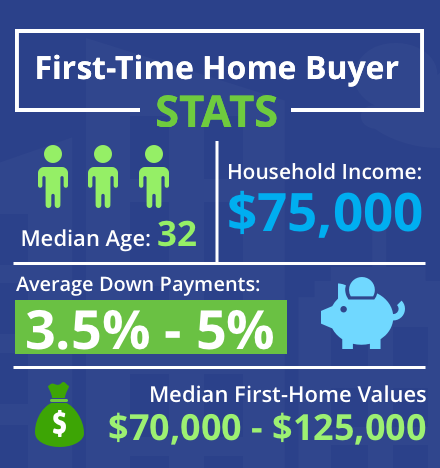

Pada tahun 2018, pembeli rumah pertama kali merupakan 33% dari semua pembeli rumah, dan demografis ini memiliki kemungkinan lebih tinggi untuk membuat kesalahan yang merugikan daripada dua pertiga sisanya selama proses tersebut. Antara kegembiraan dan kurangnya pengalaman di pasar real estat, pemula mungkin terlalu cepat dan membuat keputusan keuangan yang salah—keputusan yang dapat mereka bayar selama puluhan tahun.

Jangan biarkan itu menjadi Anda! Selama Anda melakukan pekerjaan rumah Anda, Anda dapat belajar dari orang-orang yang datang sebelum Anda dan menghindari kesalahan pembelian rumah yang sama. Di bawah, kami melihat kesalahan umum yang dilakukan pembeli rumah pertama kali. Jika Anda ingin memaksimalkan investasi Anda, lakukan yang terbaik untuk menghindari 12 kesalahan ini. Mereka dapat dibagi menjadi tiga kategori:

A. Kesalahan Pembiayaan Rumah

1. Melihat Sebelum Mengajukan Hipotek

Ini sering kali merupakan kesalahan pertama yang dilakukan pembeli rumah, jadi mari kita selesaikan di muka:jangan mulai melihat rumah sampai Anda telah memenuhi syarat atau disetujui untuk hipotek!

Membeli rumah tidak diragukan lagi merupakan proses emosional, tetapi itu juga merupakan upaya keuangan utama yang membutuhkan pengambilan keputusan yang pragmatis. Anda mungkin diliputi oleh rasa pusing yang gelisah saat Anda memutuskan bahwa Anda siap untuk membeli rumah dan merasa terdorong untuk segera mulai berburu rumah. Sayangnya, Anda tidak tahu apa itu rumah Betulkah dalam kisaran harga Anda sampai Anda mendapatkan pra-kualifikasi atau disetujui untuk pinjaman hipotek.

Mungkin membuang-buang waktu untuk melihat rumah sebelum Anda memenuhi syarat untuk hipotek. Tapi inilah yang lebih buruk daripada waktu yang terbuang:mimpi putus-putus. Anda tidak ingin jatuh cinta dengan rumah tertentu, hanya untuk menyadari bahwa itu jauh dari kisaran harga Anda. Itu akan membuat proses pembelian rumah menjadi kurang menyenangkan dan lebih memilukan. Bergerak kedepan, Anda mungkin memiliki harapan yang tidak realistis, membuat perbandingan palsu, dan berharap rumah dalam anggaran Anda memiliki kualitas yang sama dengan rumah yang tidak. Ini mungkin menyebabkan Anda terlalu pilih-pilih dan tidak efisien saat melihat-lihat.

Aturan nomor satu:jaga agar pengalaman membeli rumah Anda berakar pada logika sejak awal.

2. Manajemen Kredit yang Buruk

Lakukan yang terbaik untuk memaksimalkan nilai kredit Anda sebelum mengajukan pinjaman hipotek karena nilai kredit Anda akan mempengaruhi persyaratan hipotek Anda dalam beberapa cara.

Jika skor Anda terlalu rendah, Anda mungkin ditolak hipotek langsung. Pembeli rumah pertama kali cenderung memiliki nilai kredit yang lebih rendah daripada pembeli rumah berulang karena mereka tidak memiliki pembayaran hipotek sebelumnya untuk berdampak positif pada riwayat kredit mereka. Tetap, disarankan agar, minimal, pembeli rumah pertama kali memiliki nilai kredit antara 620 dan 650 saat mengajukan hipotek; jika skor Anda di bawah 620, kecil kemungkinan Anda akan disetujui untuk pinjaman, jadi luangkan waktu untuk meningkatkan kredit Anda melewati nomor ini sebelum mendaftar.

Kedua, nilai kredit yang menguntungkan lebih mungkin memberi Anda tingkat bunga yang lebih baik untuk hipotek Anda. Semakin tinggi skor Anda, indikasi yang lebih baik bahwa Anda lebih mungkin untuk melunasi pinjaman Anda pada waktu yang tepat. Statistik menunjukkan bahwa pelamar dengan skor rendah jauh lebih mungkin untuk gagal membayar pinjaman rumah daripada pelamar dengan skor tinggi, itulah sebabnya pemberi pinjaman dapat membebankan bunga yang lebih tinggi kepada peminjam berisiko sebagai bentuk perlindungan. Anda ingin tampil sebagai taruhan yang aman.

Jangan meremehkan pentingnya mendapatkan tingkat bunga rendah. Tampaknya tidak ada perbedaan besar antara tarif 3,6% dan tarif 4,0%, tetapi tarif tersebut meningkat pesat selama 10+ tahun Anda akan melunasi pinjaman. Rumah adalah investasi jangka panjang, jadi Anda harus tertarik untuk menghemat uang sebanyak mungkin dalam jangka panjang.

Bagaimana Anda tahu berapa skor kredit Anda? Dan bagaimana Anda bisa meningkatkannya?

Jika Anda serius ingin mendapatkan suku bunga terbaik untuk pinjaman Anda, memanfaatkan lembaga pemantau kredit. Agen pemantau kredit akan meninjau skor kredit Anda dan menyarankan cara untuk meningkatkannya. Turbo, contohnya, dapat meninjau keuangan Anda dan memberi Anda TransUnion VantageScore. Ini memberikan analisis mendalam tentang mengapa skor Anda keluar seperti itu sehingga Anda dapat mencoba dan meningkatkannya sebelum Anda mengajukan hipotek.

Salah satu cara utama Anda dapat meningkatkan skor kredit Anda adalah dengan melunasi hutang yang ada pada waktu yang tepat. Selalu lakukan pembayaran tepat waktu, apakah Anda melunasi pinjaman mahasiswa atau kartu kredit.

Ingat, meskipun, bahwa skor kredit Anda adalah perhitungan yang sangat rumit yang bergantung pada berbagai faktor keuangan dan ada banyak cara berbeda untuk meningkatkan skor kredit Anda. Lakukan riset tentang subjek ini jika Anda tidak tahu apa-apa.

3. Menghadap Pinjaman yang Dijamin (FHA, WA, USDA)

Pinjaman yang dijamin menguntungkan bagi pembeli rumah pertama kali. Ini adalah pinjaman yang diasuransikan oleh Pemerintah Federal yang berjanji untuk menanggung hutang jika Anda tidak dapat membayarnya kembali. Ini mirip dengan memiliki penandatangan bersama dalam sewa.

Kepada pemberi pinjaman, nilai kredit yang rendah atau uang muka yang rendah menunjukkan risiko yang lebih besar. Pinjaman yang dijamin mengurangi risiko itu karena pemberi pinjaman dijamin akan mendapatkan uangnya kembali jika Anda gagal bayar.

- Ada beberapa jenis program pinjaman dijamin yang didukung oleh pemerintah federal: Pinjaman Administrasi Perumahan Federal (pinjaman FHA) paling populer dengan pembeli rumah pertama kali. Pinjaman FHA memungkinkan Anda untuk mendapatkan hipotek dengan skor kredit serendah 580 dan dengan uang muka sesedikit 3,5%.

- NS Pinjaman Urusan Veteran (pinjaman VA) menjamin pinjaman untuk veteran militer.

- NS Pinjaman Departemen Pertanian Amerika Serikat (pinjaman USDA) menjamin pinjaman bagi mereka yang membeli rumah di daerah pedesaan.

Jelajahi opsi ini sebelum mengambil hipotek tradisional dan tentukan potensi uang muka Anda. Jika Anda ditawari uang muka yang rendah, Ingatlah bahwa itu mungkin berarti Anda membayar tingkat bunga yang lebih tinggi. Jika Anda mendapatkan pinjaman yang dijamin, seperti hipotek lainnya, tahu bahwa pemberi pinjaman masih bisa menyita rumah jika Anda gagal bayar. Penjamin akan membayar kembali pinjaman untuk Anda, tetapi Anda akan kehilangan rumah dan nilai kredit Anda mungkin akan dihapuskan.

4. Bukan Belanja Pinjaman

Banyak pembeli rumah pertama kali membuat kesalahan dengan mengambil hipotek pertama yang mereka setujui. Mereka pergi ke pemberi pinjaman tunggal, mengajukan hipotek, dan ambil saat disetujui. Itu bisa menjadi kesalahan.

Mengajukan hipotek tidak semenyenangkan melihat rumah, jadi pembeli pertama kali mungkin menjadi tidak sabar dan mengambil hipotek pertama yang mereka setujui. Inilah yang harus Anda lakukan sebagai gantinya:pergi ke beberapa pemberi pinjaman yang berbeda dan ajukan hipotek di masing-masing pemberi pinjaman. Jika beberapa hipotek disetujui, Anda dapat memilih salah satu dengan persyaratan dan tarif terbaik.

Penyelidikan hipotek dapat menurunkan skor kredit Anda. Namun, biro kredit mendorong belanja tarif. Selama Anda mengajukan semua pertanyaan pinjaman dalam waktu 30 hari, setiap perubahan dalam skor kredit Anda hanya akan mencerminkan satu pertanyaan.

Membuat pertanyaan dengan pemberi pinjaman sebanyak yang Anda bisa dan mencoba dan mendapatkan pinjaman hipotek terbaik. Seperti yang kami katakan sebelumnya, ada perbedaan besar antara tarif 3,6% dan tarif 4,0%.

5. Melakukan Uang Muka yang Terlalu Kecil atau Terlalu Besar

Hindari melakukan uang muka yang terlalu kecil atau terlalu besar.

Beberapa pemberi pinjaman mungkin mengizinkan Anda membayar uang muka yang sangat kecil. Uang muka kecil menarik karena Anda tidak perlu menabung banyak uang untuk melakukan pembelian. Masalah dengan uang muka kecil adalah bahwa suku bunga cenderung lebih tinggi. Suku bunga yang lebih tinggi tidak hanya akan membuat pembayaran bulanan lebih mahal, tetapi mereka juga membuat rumah lebih mahal dalam jangka panjang karena suku bunga tinggi pada akhirnya dapat menyebabkan Anda membayar ribuan dolar lebih banyak daripada harga yang diminta untuk rumah tersebut.

Demikian pula, Anda tidak boleh membayar uang muka yang lebih besar dari kemampuan Anda. Perlu diingat bahwa rumah akan dikenakan biaya jauh lebih banyak daripada pembayaran hipotek bulanan. Anda mungkin memiliki biaya penutupan pada transaksi rumah, makelar untuk membayar, memindahkan biaya untuk menutupi, dan seterusnya. Anda juga harus mempersiapkan diri untuk biaya kepemilikan rumah umum (kami akan membahas ini lebih lanjut di pos). Alih-alih menempatkan uang muka yang terlalu besar, simpan sebagian dari uang itu untuk membayar biaya rumah baru Anda.

Uang muka yang disarankan untuk hipotek konvensional adalah 20% dari harga rumah. Ini adalah pasar perumahan yang sulit, meskipun, sehingga sulit bagi banyak pembeli rumah untuk menabung hingga 20%. Menurut Asosiasi Realtors Nasional, uang muka rata-rata pada tahun 2018 adalah 7% untuk pembeli pertama kali. Waspadai biaya tambahan bulanan dan jangka panjang jika Anda akan membayar uang muka secara signifikan kurang dari 20%.

B. Kesalahan Perencanaan Keuangan

6. Tidak Merencanakan Ekuitas dan Pensiun Masa Depan

Ketika Anda membeli rumah, Anda melakukan investasi jangka panjang dalam kekayaan Anda. Banyak pembeli rumah pertama kali gagal memperhitungkan hal ini. Pembeli percaya bahwa suatu hari nanti, mereka akan menjual rumah dan menggunakan keuntungannya untuk membeli yang baru, mungkin yang lebih mewah.

Ini bukan ide yang buruk, tetapi Anda harus memperhitungkan depresiasi dan ekuitas.

Dalam beberapa kasus, sebuah rumah mungkin merupakan aset yang terdepresiasi. Berlawanan dengan kepercayaan populer, rumah tidak selalu mendapatkan nilai dari waktu ke waktu. Sebagian besar waktu, hanya tanah yang memperoleh nilai. Rumah biasanya kehilangan nilai. Ini karena penuaan alami struktur:atap menjadi aus; kayu membusuk; sistem HVAC menjadi usang; arsitekturnya ketinggalan zaman. Jika rumah telah terdepresiasi jauh lebih banyak daripada harga tanah, Anda mungkin tidak dapat menjual rumah sebanyak yang Anda beli.

Anda bisa mendapat masalah yang lebih besar jika Anda menjual rumah tanpa melunasinya karena Anda harus menggunakan hasil penjualan untuk melunasi sisa pinjaman, maka Anda bisa mengantongi sisanya. Jika sebagian besar pinjaman belum dilunasi, Anda mungkin mendapat untung sangat sedikit dari penjualan rumah. Itu akan meninggalkan Anda dengan sedikit uang untuk uang muka di rumah baru. Anda harus mengambil hipotek besar lain yang bisa diambil, seperti rumah pertamamu, 10 sampai 30 tahun untuk melunasi.

Ini tidak hanya dapat secara drastis mengurangi kekayaan Anda, tetapi Anda berpotensi membuat masa pensiun Anda menjadi sangat sulit. Anda mungkin mempertimbangkan untuk melunasi rumah Anda sebelum Anda pensiun sehingga Anda tidak akan terbebani oleh pembayaran hipotek yang besar dan kuat. Jika Anda berusia empat puluh atau lima puluh tahun, dan Anda mengambil hipotek yang membutuhkan waktu 20 hingga 30 tahun untuk melunasinya, Anda mungkin masih bisa melunasi hipotek sampai usia tua. Pembayaran hipotek bisa menyedot uang dari pensiun Anda, dan mereka juga dapat mencegah Anda memberikan kontribusi maksimum tahunan untuk rencana pensiun Anda.

Pembeli rumah pintar tahu bahwa mereka tidak boleh menjual rumah sebelum menguntungkan. Tapi hidup memang tidak bisa diprediksi. Anda bisa mengubah karier. Perusahaan Anda bisa pindah. Lingkungan bisa berubah, dan Anda mungkin tidak menikmati karakter baru. Dalam 10 hingga 30 tahun yang diperlukan untuk melunasi hipotek, Anda bisa memiliki alasan yang sangat praktis untuk menjual rumah Anda.

Itulah mengapa penting untuk mengetahui perbedaan antara rumah starter dan rumah selamanya. Rumah pemula adalah rumah di mana Anda tidak berencana untuk hidup selamanya. Ini adalah tempat yang nyaman untuk menghabiskan waktu sampai Anda menyimpan cukup uang untuk membeli rumah impian Anda. Rumah selamanya adalah rumah impian itu—rumah yang ingin Anda tinggali selama sisa hidup Anda.

Mengingat keadilan, rumah starter Anda harus relatif murah dan memiliki tingkat hipotek yang rendah. Anda ingin rumah pemula Anda menjadi menguntungkan sesegera mungkin, jadi itu harus cukup murah di mana Anda dapat melunasi semua atau sebagian besar hipotek dalam 10 hingga 20 tahun. Dengan hipotek lunas, Anda akan mendapatkan lebih banyak uang dari penjualan. Anda dapat menggunakan uang itu untuk membeli rumah baru secara penuh atau membeli rumah di mana Anda dapat melunasi hipotek dalam waktu kurang dari 15 tahun.

7. Tidak Mempertimbangkan Biaya Kepemilikan Rumah

Banyak pembeli rumah pertama kali lupa bahwa biaya rumah lebih dari sekadar pembayaran hipotek bulanan. Beberapa biaya tambahan yang akan Anda keluarkan meliputi:

- Biaya penutupan pada transaksi

- Pajak properti (dibayar dua kali setahun)

- Utilitas bulanan (gas, air, listrik, sampah)

- Perawatan rumah

Saat pertama kali membeli rumah, Anda mungkin juga harus membayar biaya pindahan dan perabotan baru untuk mengisi rumah.

Semua biaya ini dapat menghabiskan banyak anggaran pembeli rumah, atau, jika Anda tidak menganggarkan dengan cermat, mereka bisa membuat Anda “miskin rumah”. Rumah miskin adalah istilah yang menyedihkan untuk menggambarkan mereka yang tidak mampu menghabiskan uang untuk liburan, saat keluar, atau pada hal-hal baik karena mereka menghabiskan terlalu banyak pendapatan mereka untuk membayar hipotek mereka. Menjadi miskin di rumah bukanlah hal yang menyenangkan—sama sekali tidak menyenangkan. Jadi, saat Anda menganggarkan rumah baru, jangan hanya memperhitungkan hipotek. Pertimbangkan semua biaya kepemilikan, termasuk biaya awal dan biaya berkelanjutan.

8. Menggunakan Semua Tabungan Anda

Ini terkait erat dengan kesalahan terakhir yang kita diskusikan. Jangan gunakan semua tabungan Anda untuk membayar uang muka rumah. Rekening tabungan Anda sangat penting dan Anda tidak bisa mengorbankan semuanya. Ingat, Anda mungkin perlu menggunakan sebagian dari dana tersebut untuk membayar biaya kepemilikan rumah awal. Anda juga harus menggunakan rekening tabungan Anda untuk membayar:

- Darurat

- Pendidikan

- Liburan

- Masa pensiun

Sebuah rumah bisa menjadi investasi keuangan yang besar. Tetapi menguras seluruh rekening tabungan Anda tidak sepadan.

9. Mengabaikan Hutang yang Ada

Sebelum Anda membeli rumah, Anda disarankan untuk melunasi pinjaman pelajar dan pinjaman mobil. Melunasi pinjaman ini dapat meningkatkan skor kredit Anda, yang dapat membantu Anda mendapatkan tingkat yang lebih baik pada hipotek Anda. Anda juga tidak ingin terbebani dengan pembayaran cicilan yang besar di samping pembayaran utang lainnya.

Jika Anda tidak dapat melunasi pinjaman Anda yang lain sebelum Anda mengambil hipotek, pastikan untuk menganggarkan sesuai sehingga Anda akan memiliki cukup uang untuk melakukan pembayaran bulanan atas semua hutang Anda tanpa menjadi miskin rumah.

C. Kesalahan Pemilihan Rumah

10. Membeli Terlalu Besar

Inilah contoh di mana pembeli rumah membuat keputusan emosional daripada keputusan logis. Pembeli rumah pertama kali sering jatuh cinta dengan rumah yang terlalu besar untuk mereka dan rumah besar hampir selalu datang dengan label harga yang lebih besar. Terkadang label harga sepadan. Mungkin pembeli rumah ingin memiliki keluarga besar, sehingga mereka membutuhkan rumah dengan lebih banyak ruang dan lebih banyak kamar. Namun, Anda harus mempertimbangkan kembali untuk membeli rumah yang terlalu besar jika:

- Anda tidak punya dana untuk itu

- Anda tidak berencana memiliki keluarga besar

Kebanyakan orang mungkin tidak akan berpikir bahwa memiliki besar, rumah kosong layak menjadi rumah miskin.

Jika Anda membeli rumah sebagai satu orang, Anda mungkin tidak membutuhkan semua ruang yang disediakan oleh rumah yang lebih besar. Tentu, kebanyakan orang mau lebih banyak ruang, tetapi pikirkan baik-baik apakah Anda benar-benar membutuhkannya atau tidak. Mungkin lebih baik untuk membayar lebih sedikit pada hipotek Anda dan memiliki lebih banyak uang untuk berkomitmen pada tabungan dan pensiun.

Jika Anda lajang, atau jika Anda memiliki pasangan dengan siapa Anda tidak berencana memiliki anak, Anda mungkin mendapatkan nilai lebih dari membeli kondominium daripada rumah. Kondominium modern cukup mewah, dan biasanya lebih kecil dan lebih terjangkau daripada rumah. Dengan "lebih kecil" kami tidak selalu berarti "kecil." Beberapa kondominium sangat besar, dan beberapa memiliki kolam renang, outlet belanja, dan wilayah komunal. Kondominium layak dipertimbangkan jika Anda ingin memiliki ruang yang lebih ringkas dengan harga lebih murah.

11. Tidak Mempertimbangkan Lokasi

Salah satu Aturan Emas real estat? Lokasi, lokasi, lokasi. Kadang-kadang, pemilik pertama kali tidak mempertimbangkan hal ini dan mereka membeli rumah di lingkungan yang tidak mereka sukai. Terkadang lingkungan itu tidak aman. Terkadang rumahnya terlalu jauh dari tempat kerja pembeli. Terkadang pembeli membeli rumah di daerah perkotaan ketika mereka lebih suka tinggal di daerah pedesaan, atau sebaliknya.

Anda dapat melakukan renovasi dan perbaikan rumah, tetapi Anda tidak dapat melakukan renovasi pada lingkungan tersebut. Sebelum Anda memulai pencarian rumah Anda, tanyakan pada diri Anda pertanyaan-pertanyaan ini:

- Apakah saya membutuhkan rumah yang besar?

- Apakah saya ingin halaman yang luas?

- Apakah saya ingin tinggal di daerah pedesaan, daerah perkotaan, atau daerah pinggiran?

Setelah Anda melihat banyak rumah, jawab pertanyaan berikut tentang setiap rumah yang Anda sukai:

- Apakah lingkungan aman?

- Apakah saya akan senang tinggal di lingkungan ini?

- Apakah saya baik-baik saja dengan lamanya perjalanan ke tempat kerja?

Pastikan untuk melakukan penelitian di daerah tersebut. Tidak ada salahnya untuk meluangkan waktu menjelajahi lingkungan sekitar untuk merasakannya dengan lebih baik.

12. Bergegas Melalui Proses

Anda mungkin bersemangat untuk membayar uang muka, ambil kunci Anda, dan pindah ke rumah baru Anda. Tetapi penting bagi Anda untuk tidak terburu-buru dalam proses pembelian rumah. Gunakan waktumu:

- Jangan terburu-buru untuk mulai melihat rumah

- Pastikan Anda telah memaksimalkan skor kredit Anda

- Toko pinjaman untuk menemukan tingkat terbaik, dan pertimbangkan pinjaman alternatif

- Lakukan perhitungan dan tentukan uang muka dengan ukuran yang tepat untuk anggaran Anda

- Buat rencana untuk ekuitas dan pensiun masa depan Anda

- Anggaran untuk semua pengeluaran, tidak hanya pembayaran hipotek

- Simpan banyak uang di rekening tabungan Anda

- Lunasi pinjaman Anda yang lain

- Temukan rumah berukuran tepat di lokasi yang Anda sukai

Jika Anda melangkah dengan hati-hati dan mempertimbangkan setiap aspek dari proses pembelian, Anda dapat menghindari membuat kesalahan besar yang dapat membuat keuangan Anda berantakan, atau lebih buruk:membuat Anda merasa tidak puas dengan rumah Anda. Proses pembelian rumah mungkin tampak sangat rumit, terutama untuk pembeli pertama. Tetapi semua kerumitan keuangan harus membuat Anda berpikir dengan hati-hati tentang pembelian Anda.

Cukup untuk mengatakan, default pinjaman dan kemiskinan rumah mengambil banyak kesenangan dari menjadi pemilik rumah. Jadi meskipun Anda ingin menemukan rumah yang mengirim Anda ke bulan, Anda juga perlu memastikan itu juga sesuai dengan anggaran dan tujuan jangka panjang Anda.

Untuk informasi lebih lanjut tentang pembelian rumah, baca panduan ini oleh Departemen Perumahan dan Pembangunan Perkotaan (HUD) AS.

-

Cara membuat penawaran rumah

Ketika Anda ingin membeli rumah, Anda memberi tahu penjual dengan membuat penawaran. Meskipun agen real estat Anda kemungkinan akan menyusun detail teknis penawaran Anda, kirimkan dan negosiasikan a

-

10 Pertanyaan Umum Kebangkrutan

Bagaimana Anda tahu jika keuangan Anda cukup buruk untuk menyatakan kebangkrutan? Baca artikel kami untuk jawaban atas pertanyaan ini dan lainnya. Kira-kira 1 juta orang Amerika menyatakan kebangkrut

keuangan

- Paket Pembeli Rumah (HBP)

- Bagian 3 dari 3:Tanya Jawab Umum Pembeli Asuransi Jiwa

- Bagian 2 dari 3:Tanya Jawab Umum Pembeli Asuransi Jiwa

- Bagian 1 dari 3:Tanya Jawab Umum Pembeli Asuransi Jiwa

- Mencoba Membeli Rumah Pertama Anda? Cari Tahu Berapa Skor Kredit yang Anda Butuhkan

- Kredit Pembeli

- Bagaimana Menjadi Pembeli Rumah Pertama Kali yang Sukses:Panduan 8 Langkah Utama

- Apakah Anda Siap Membeli Rumah Pertama Anda?

-

Saran Untuk Pembeli Rumah Pertama Kali:Cara Mempersiapkan

Saran Untuk Pembeli Rumah Pertama Kali:Cara Mempersiapkan Apakah Anda berpikir untuk mengambil lompatan untuk membeli rumah pertama Anda tetapi tidak yakin apa langkah-langkah untuk membeli rumah untuk pertama kalinya? Saran terbaik untuk pembeli rumah perta...

-

Bagaimana Perusahaan Kartu Kredit Menghasilkan Uang?

Bagaimana Perusahaan Kartu Kredit Menghasilkan Uang? Industri kartu kredit jelas merupakan industri yang menguntungkan. Di tahun 2019 saja, Perusahaan kartu kredit AS menghasilkan hampir $179 miliar dari konsumen. Dan itu tidak terlalu mengejutkan, meng...