Ulasan AIFMD:ESMA Mempublikasikan Rekomendasinya untuk Perbaikan

Sebagai langkah penting dalam peninjauan Arahan Manajer Investasi Alternatif Uni Eropa (“AIFMD”), Otoritas Sekuritas dan Pasar Eropa ("ESMA") telah menerbitkan surat kepada Komisi Eropa ("Komisi") yang menguraikan area AIFMD untuk kemungkinan perubahan. Komisi akan menerbitkan proposal untuk tinjauan AIFMD, diharapkan akhir tahun ini, dan pandangan ESMA cenderung membawa bobot yang signifikan.

Kami membahas dalam pembaruan ini beberapa aspek utama dari proposal ESMA, dengan fokus khusus pada dampak ekuitas swasta dan dana utang swasta.

Klarifikasi untuk AIFM yang melakukan layanan MiFID tambahan . ESMA menunjukkan perlunya klarifikasi tentang posisi manajer dana investasi alternatif (“AIFM”) yang juga melakukan layanan (seperti manajemen portofolio terpisah) di bawah otorisasi “top-up” di bawah Markets in Financial Instruments Directive (“MiFID” ). Contohnya, ESMA menyoroti bahwa aturan MiFID II tentang pelaporan transaksi saat ini tidak berlaku untuk AIFM. Tinjauan AIFMD mungkin mengarah pada pengenaan aturan MiFID II pada layanan MiFID yang dilakukan oleh AIFM, dan ada kemungkinan bahwa perubahan tersebut juga akan dibawa ke bisnis inti AIFM.

Delegasi manajemen portofolio . ESMA mencatat ketergantungan besar AIFM pada pengaturan delegasi (termasuk dana yang membayar “sejumlah besar biaya manajemen yang dihasilkan oleh AIFM kepada delegasi”) dan menyarankan klarifikasi tentang “tingkat maksimum” pengaturan tersebut dan substansi yang diperlukan untuk AIFM UE. Tidak heran jika ESMA terus fokus bekerja di bidang ini, khususnya terkait Brexit, dan telah mempublikasikan pandangannya tentang delegasi dalam opini tahun 2017, termasuk mengidentifikasi “fungsi-fungsi kritis” itu, dalam pandangannya, AIFM tidak dapat mendelegasikan. Ada kemungkinan bahwa tinjauan AIFMD akan mengusulkan beberapa dasar legislatif untuk pendapat ESMA tentang ruang lingkup dan skala delegasi yang diizinkan. Untuk AIFM yang saat ini mengandalkan delegasi ke perusahaan di luar UE, ini adalah area yang penting untuk diperhatikan.

Penggunaan staf yang diperbantukan . ESMA mencatat popularitas pengaturan penempatan, di mana staf dari entitas grup atau perusahaan jasa profesional diperbantukan ke AIFM untuk sementara. ESMA mencatat bahwa ini sering terjadi secara lintas batas, dengan konsekuensi bahwa staf yang diperbantukan ke AIFM dalam praktiknya beroperasi di tempat lain di UE, atau di luar UE. ESMA menunjukkan kemungkinan kerja legislatif untuk mengatasi kekhawatiran bahwa pengaturan ini sejalan dengan substansi dan aturan delegasi yang ditetapkan dalam AIFMD. Ini adalah area penting lainnya yang harus diperhatikan, khususnya dalam kaitannya dengan pengaturan penempatan untuk staf yang terlibat dalam kegiatan pemasaran, yang dalam praktiknya seringkali berbasis di luar yurisdiksi AIFM.

Mendukung tugas yang dilakukan oleh AIFM . ESMA mencatat bahwa entitas grup sering memberikan “tugas pendukung” kepada AIFM yang berwenang (seperti kepatuhan atau dukungan TI), dengan pendekatan yang berbeda mengenai apakah pengaturan tersebut dianggap sebagai pendelegasian fungsi AIFM dan dengan demikian tunduk pada kerangka kontrol dan pengawasan untuk pendelegasian dalam AIFM. Hal ini sejalan dengan interpretasi ESMA tentang ruang lingkup persyaratan delegasi di bawah AIFMD (yang, dalam pandangannya, berlaku untuk fungsi "kunci" portofolio dan manajemen risiko dan fungsi "pendukung", contohnya, administrasi dana dan dukungan hukum) dan dapat mengakibatkan perubahan pada AIFMD untuk mengkonfirmasi interpretasi ESMA.

Tuan rumah AIFM . ESMA menyebut AIFM pihak ketiga yang bertindak dalam kapasitas "host" sebagai "penyedia layanan label putih" dan meminta aturan khusus untuk menangani peran mereka. Perhatian khusus ESMA di sini adalah bahwa mungkin ada konflik kepentingan bagi tuan rumah AIFM, mengingat kewajibannya untuk mengelola dana untuk kepentingan investor dan pengaruh bahwa sponsor dana, kliennya, dapat membawa untuk menanggung AIFM tuan rumah. Meskipun ada argumen bahwa AIFMD sudah membahas ini (paling tidak, kewajiban peraturan tuan rumah AIFM sendiri atas pelanggaran standar peraturan), ESMA dapat membujuk Komisi untuk membahas posisi AIFM pihak ketiga. Ini tidak jelas, Namun, bagaimana kekhawatiran ESMA akan diterjemahkan ke dalam undang-undang konkret.

Manfaat . ESMA mendukung pekerjaan terbaru oleh IOSCO pada metode yang lebih halus untuk menilai leverage dana. Pendekatan dua langkah IOSCO melibatkan regulator yang pertama-tama menentukan dana mana yang menimbulkan risiko stabilitas keuangan (secara luas berdasarkan "eksposur nosional kotor") dan, sebagai langkah kedua, mendefinisikan cara-cara spesifik untuk menilai leverage untuk dana yang lebih berisiko. Kita dapat mengharapkan untuk melihat perubahan pada AIFMD dalam hal ini.

Investor semi-profesional . Sejumlah negara Uni Eropa mengizinkan pemasaran AIF ke berbagai kelas investor "semi-profesional" (seperti individu dengan kekayaan bersih tinggi), dengan definisi yang berbeda-beda di antara negara bagian. Sayangnya, ESMA tidak secara jelas menunjukkan dukungannya untuk memperkenalkan kategori ini secara konsisten di seluruh UE di bawah AIFMD, mencatat bahwa, jika diperkenalkan, itu “harus disertai dengan aturan perlindungan investor yang sesuai dan kegiatan pembuatan paspor hanya diperbolehkan dalam kaitannya dengan pemasaran kepada investor profesional.” Ini mungkin bertentangan dengan pendekatan beberapa negara anggota untuk memperpanjang paspor pemasaran kepada investor semi-profesional nasional.

Asal pinjaman . ESMA belum memberikan pandangan tentang masalah originasi pinjaman oleh dana (pinjaman non-bank) sejak menerbitkan opini pada tahun 2016, di mana ia menyerukan rezim di seluruh UE untuk otorisasi dana yang berasal dari pinjaman dengan aturan khusus yang mengatur pengelolaan risiko yang berkaitan dengan asal pinjaman. Ini juga menyarankan bahwa dana yang berasal dari pinjaman seharusnya hanya menjadi kendaraan "tertutup", tanpa hak penebusan investor. Dalam suratnya kepada KPU, ESMA mengacu pada pendapat 2016 dan menegaskan kembali pandangannya untuk kerangka kerja khusus untuk originasi pinjaman, mencatat pada saat yang sama bahwa UE telah melakukan pekerjaan untuk mendukung sumber pinjaman dalam kerangka Dana Investasi Jangka Panjang Eropa (“ELTIF”). Tidak jelas bagaimana kerangka kerja originasi pinjaman AIFM akan sesuai dengan perubahan ELTIF. Beberapa negara anggota (seperti Jerman dan Luksemburg) telah memberlakukan kerangka kerja manajemen risiko khusus pada AIFM di yurisdiksi mereka yang mengelola dana yang berasal dari pinjaman, dengan Jerman saat ini membatasi asal pinjaman untuk dana tertutup Jerman dengan investor profesional dan semi-profesional saja. Di Luksemburg, regulator meneliti setiap AIFM yang bermaksud untuk mengelola dana pinjaman berdasarkan kriteria yang ditetapkan (seperti keahlian yang diperlukan dan sumber daya teknis dan manusia yang sesuai) sebelum mengizinkan AIFM untuk mengelola dana jenis ini.

Penilai eksternal . Dalam perubahan yang berpotensi membantu, ESMA menyarankan untuk mengubah standar kewajiban untuk penilai eksternal di AIFMD menjadi standar "kelalaian besar". AIFMD saat ini mewajibkan penilai eksternal untuk bertanggung jawab kepada IMF atas kerugian yang timbul dari “kelalaian”nya, umumnya mengecilkan hati penunjukan penilai eksternal.

Permohonan terbalik . Konsep “reverse solicitation” (memasarkan dana selain dari inisiatif AIFM) tunduk pada interpretasi yang berbeda di seluruh UE. ESMA berpendapat bahwa penting untuk mengklarifikasi gagasan permohonan terbalik dalam versi baru AIFMD. Tidak diketahui apakah setiap upaya kejelasan legislatif akan menguntungkan industri atau menciptakan hambatan baru untuk membalikkan ajakan, yang sudah sangat dibatasi.

ESMA mencakup lampiran terpisah dari saran untuk perbaikan di berbagai persyaratan pelaporan (khususnya terkait dengan pelaporan peraturan “Lampiran IV”). Poin catatan untuk ekuitas swasta adalah saran bagi dana untuk melaporkan metrik LST mereka dan untuk dana ekuitas swasta untuk melaporkan leverage sumber daya terbatas pada tingkat struktur perusahaan induk di mana mereka berinvestasi. Saran bahwa dana ekuitas swasta melaporkan leverage pada tingkat struktur perusahaan induk dapat mengakibatkan penghapusan pengecualian saat ini untuk dana ekuitas swasta untuk mengabaikan leverage tersebut, dengan potensi dampak yang sangat signifikan untuk dana tersebut.

Surat itu merupakan kumpulan topik menarik dalam agenda ESMA. Banyak topik yang diangkat ESMA mencerminkan hal-hal yang telah menjadi agendanya selama beberapa tahun, khususnya yang berkaitan dengan substansi dan delegasi, dan beberapa hal teknis yang interpretasinya diterbitkan—walaupun dalam beberapa kasus, Brexit telah memperkuat kekhawatiran yang sedang diungkapkan. Sejumlah topik lainnya adalah tema baru, atau masalah - seperti asal pinjaman - yang mungkin dianggap industri bukan bidang fokus saat ini untuk ESMA. Meskipun Komisi akan memiliki keputusan akhir atas proposal tersebut, Pandangan ESMA pasti akan mempengaruhi agenda yang diusulkan Komisi.

Pasca Brexit, Inggris tidak terikat untuk menerapkan perubahan apa pun pada AIFMD, dan tidak diketahui apakah pemerintah Inggris (dengan bantuan FCA) akan mengusulkan perubahan, meskipun pemerintah Inggris dapat mempertimbangkan klarifikasi dan peningkatan tertentu yang diadopsi oleh UE untuk manfaat bagi manajer Inggris.

-

Apa itu Inovasi Disruptif?

Inovasi yang mengganggu, juga dikenal sebagai teknologi yang mengganggu, adalah istilah yang menggambarkan bagaimana produk atau perusahaan baru yang awalnya dimulai dengan aplikasi atau penawaran sed

-

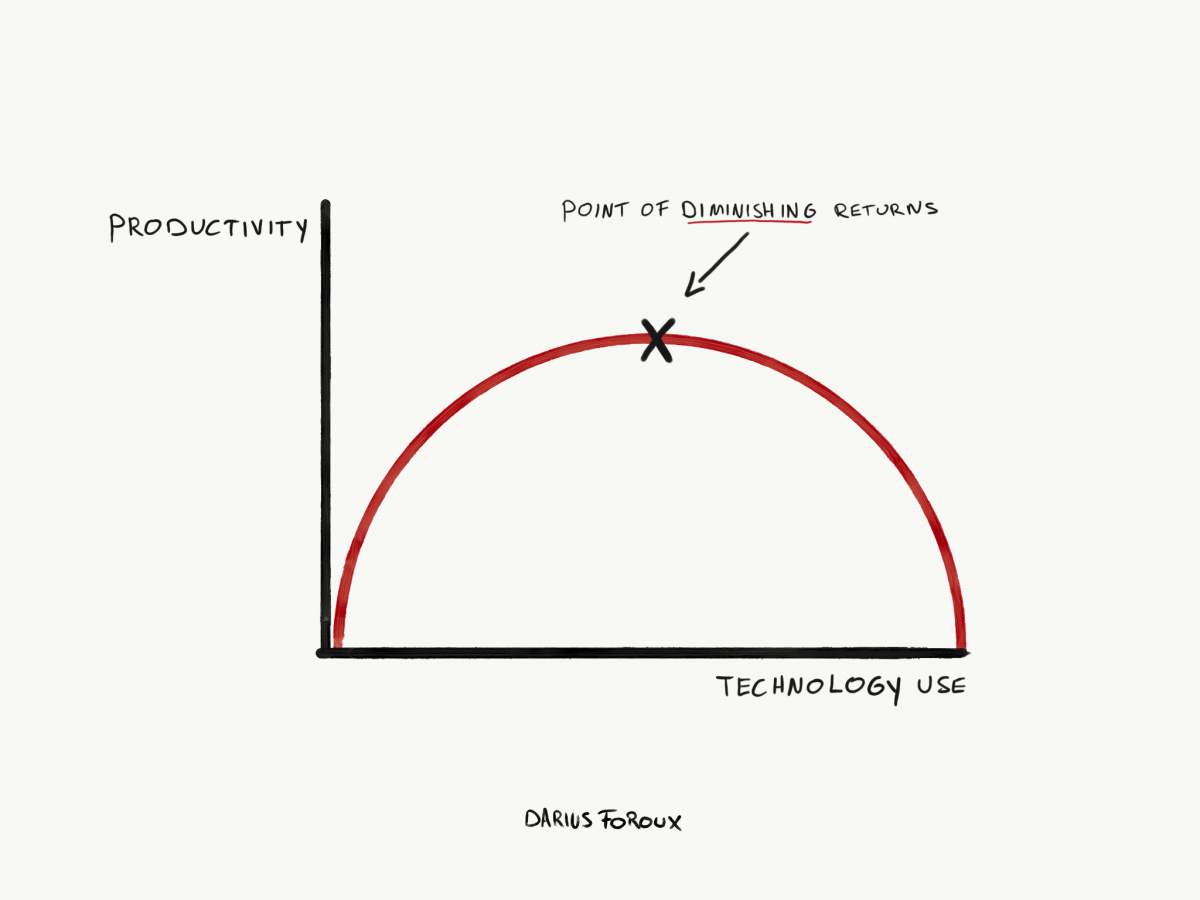

Mengapa Lebih Banyak Teknologi Tidak Sama Dengan Lebih Banyak Produktivitas

Pertama kali saya menyadari bahwa teknologi memiliki kelemahan adalah pada tahun 2015. Seperti hampir semua orang, Saya memiliki smartphone dan berpikir itu meningkatkan produktivitas saya. Pada saa

-

7 Jenis Blog Yang Menghasilkan Uang

Saat mencoba mempelajari jenis-jenis blog yang menghasilkan uang, penting untuk mengingat hal-hal seperti minat dan spesialisasi Anda sendiri. Memiliki blog dapat membantu Anda mendapatkan uang sampin

-

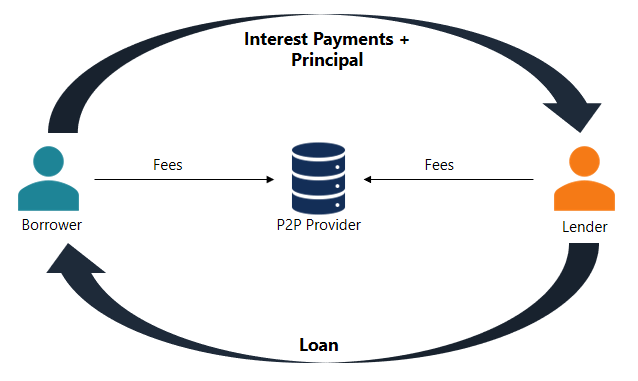

Apa itu Pinjaman Peer-to-Peer (P2P)?

Peer-to-peer lending adalah bentuk peminjaman uang langsung kepada individu atau bisnis tanpa lembaga keuangan resmi yang berpartisipasi sebagai perantaraPerantara KeuanganPerantara keuangan mengacu p

Dana investasi swasta

- David Sarfas berbicara kepada Funds Europe tentang bagaimana teknologi baru mengubah industri

- Ketika Bisnis Anda Membutuhkan Uang:Angel Investors

- Investor tertarik ke pasar modal swasta China

- Tertarik untuk menjelajahi pasar dana Hong Kong? Baca panduan kami.

- Penangguhan Ketentuan Perdagangan yang Salah di Inggris

- Menavigasi pertumbuhan dan peluang untuk dana utang swasta dan tertekan

-

Apa itu Teori Entitas?

Apa itu Teori Entitas? Teori entitas adalah konsep yang menganjurkan pemisahan transaksi bisnis dan transaksi pemiliknya. Teori menyatakan bahwa aset pemilik tidak boleh dicampur dengan bisnis, sebagai pemilik tidak dapat s...

-

Ulasan Portofolio Inti E*TRADE – Tempat E*Trade Memenuhi Robo Advising

Ulasan Portofolio Inti E*TRADE – Tempat E*Trade Memenuhi Robo Advising E*TRADE adalah pialang saham top bagi investor yang ingin DIY. Tetapi bagaimana jika Anda lebih suka menjadi investor lepas tangan? Di situlah Portofolio Inti E*TRADE muncul. Ini adalah penasihat ro...

-

5 Detail yang Tidak Boleh Anda Abaikan Saat Pensiun di Luar Negeri

5 Detail yang Tidak Boleh Anda Abaikan Saat Pensiun di Luar Negeri Tidak ada yang harus mengambil keputusan untuk pensiun di luar negeri dengan enteng. Ini adalah langkah besar yang melibatkan sejumlah besar perencanaan yang cermat untuk menjalankannya dengan sukses....

-

Apa itu Nilai Seumur Hidup Pelanggan (CLV) &Bagaimana Cara Menghitungnya?

Apa itu Nilai Seumur Hidup Pelanggan (CLV) &Bagaimana Cara Menghitungnya? Nilai seumur hidup pelanggan (CLV) adalah metrik bisnis yang mengukur seberapa banyak bisnis dapat merencanakan untuk mendapatkan dari pelanggan rata-rata selama hubungan. Perbedaan produk, biaya, fre...