Apa itu Premi Risiko Ekuitas?

Premi Risiko Ekuitas adalah perbedaan antara pengembalian ekuitas/saham individu dan tingkat pengembalian bebas risiko. Tingkat pengembalian bebas risiko dapat dibandingkan dengan obligasi pemerintah jangka panjang, Penerbit ObligasiAda berbagai jenis penerbit obligasi. Penerbit obligasi ini membuat obligasi untuk meminjam dana dari pemegang obligasi, untuk dilunasi pada saat jatuh tempo. dengan asumsi zero default risk oleh pemerintah. Ini adalah kelebihan pengembalian yang dibayarkan saham kepada pemegangnya di atas dan di atas tingkat bebas risiko untuk risiko yang diambil pemegangnya. Ini adalah kompensasi kepada investor untuk mengambil tingkat risiko yang lebih tinggi dan berinvestasi dalam ekuitas daripada sekuritas bebas risiko.

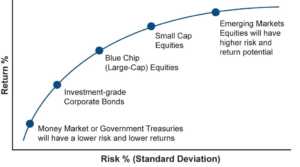

Premi risiko ekuitas dan tingkat risiko berkorelasi langsung. Semakin tinggi risikonya, semakin tinggi kesenjangan antara pengembalian saham Hasil Keuntungan Modal Hasil keuntungan modal (CGY) adalah apresiasi harga atas investasi atau sekuritas yang dinyatakan dalam persentase. Karena perhitungan Capital Gain Yield melibatkan harga pasar sekuritas dari waktu ke waktu, dapat digunakan untuk menganalisis fluktuasi harga pasar sekuritas. Lihat perhitungan dan contoh dan tingkat bebas risiko dan karenanya, premi yang lebih tinggi. Data empiris juga memvalidasi konsep premi risiko ekuitas. Ini membuktikan bahwa dalam jangka panjang, setiap investor akan dihargai karena mengambil risiko yang lebih tinggi.

Bagi investor yang rasional, peningkatan risiko yang terkait dengan investasi harus disertai dengan peningkatan potensi imbalan dari investasi tersebut agar investasi tetap layak. Sebagai contoh, jika obligasi pemerintah memberikan pengembalian 6% kepada investor, investor rasional mana pun akan memilih saham perusahaan mana pun hanya jika memberikan pengembalian lebih dari 6%, katakan 14%. Di Sini, 14% – 6% =8% adalah premi risiko ekuitas.

Aset Bebas Risiko

Aset Bebas Risiko adalah aset yang pengembaliannya di masa depan diketahui dengan pasti. Itu datang dari kepercayaan penuh pada penerbit aset. Kami menganggap sekuritas pemerintah sebagai aset bebas risiko. Pemerintah akan, secara teoretis, tidak pernah gagal membayar bunga dan pokok surat berharganya. Ini karena pemerintah memiliki opsi untuk membiayai sendiri utangnya. Itu bisa meminjam dari bank sentral atau mencetak lebih banyak mata uang. Karenanya, aset bebas risiko terkena risiko gagal bayar nol dan risiko inflasi yang dapat diabaikan.

Menghitung Premi Risiko Ekuitas

Rumusnya:

Premi Risiko Ekuitas (di Pasar) =Tingkat Pengembalian di Pasar Saham Tingkat Bebas Risiko

Di Sini, tingkat pengembalian di pasar dapat diambil sebagai pengembalian indeks yang bersangkutan dari bursa efek yang bersangkutan, yaitu., Dow Jones Industrial AverageDow Jones Industrial Average (DJIA)Dow Jones Industrial Average (DJIA), juga disebut sebagai "Dow Jones" atau "Dow", adalah salah satu indeks pasar saham yang paling dikenal luas. di Amerika Serikat. Sering, tingkat bebas risiko dapat diambil sebagai tingkat saat ini pada surat berharga pemerintah jangka panjang.

Model Penetapan Harga Aset Modal dan Premi Risiko Ekuitas

Model Penetapan Harga Aset Modal, dikenal sebagai CAPMModel Harga Aset Modal (CAPM)Model Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko keamanan. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta dari keamanan tersebut, adalah model untuk menghitung pengembalian yang diharapkan dari sekuritas berdasarkan risiko sistematisnya yang dihitung dengan koefisien Beta. Menurut CAPM, Ada dua komponen pengembalian bagi investor. Komponen pertama adalah nilai waktu uang yang diberikan oleh tingkat pengembalian bebas risiko dan yang kedua adalah kompensasi atas risiko yang diambil investor yang diwakili oleh premi risiko.

CAPM dapat digambarkan menggunakan persamaan berikut:

R A =R F + A (R M - R F )

Di mana:

- R A =Pengembalian yang diharapkan atas keamanan 'a'

- R F =Tingkat pengembalian bebas risiko

- R M =Pengembalian yang diharapkan di pasar

- β A =Beta dari 'a', dan,

- β A =Kovarians Return Pasar dengan Return Saham / Varians Return Pasar

Di Sini, β A adalah koefisien risiko saham 'a' yang unik untuk saham tertentu. Ini mengukur volatilitas saham menggunakan ukuran dispersi.

β A =Kovarians Return Pasar dengan Return Saham / Varians Return Pasar

Premi Risiko Ekuitas =R A - R F = A (R M - R F )

Contoh Numerik

Perhatikan contoh berikut. Pengembalian obligasi pemerintah 10 tahun adalah 7%, beta keamanan A adalah 2, dan pengembalian pasar adalah 12%. Kemudian, premi risiko ekuitas menurut metode CAPM adalah sebagai berikut:

β A ( R M - R F ) =2(12% – 7%) =10%

Unduh Template Gratis

Masukkan nama dan email Anda di formulir di bawah ini dan unduh template gratis sekarang!

Bacaan Terkait

Lihat sumber daya berikut dari CFI untuk mempelajari lebih lanjut tentang risiko dan investasi.

- Berinvestasi:Panduan untuk PemulaInvestasi:Panduan untuk Pemula Panduan Berinvestasi untuk Pemula dari CFI akan mengajarkan Anda dasar-dasar berinvestasi dan cara memulai. Pelajari tentang berbagai strategi dan teknik untuk berdagang

- Penetapan Harga ObligasiHarga ObligasiPenentuan harga obligasi adalah ilmu menghitung harga penerbitan obligasi berdasarkan kupon, nilai nominal, imbal hasil dan jangka waktu hingga jatuh tempo. Penetapan harga obligasi memungkinkan investor

- Perdagangan Pendapatan Tetap Perdagangan Pendapatan Tetap Perdagangan pendapatan tetap melibatkan investasi pada obligasi atau instrumen keamanan utang lainnya. Sekuritas pendapatan tetap memiliki beberapa atribut dan faktor unik yang

- Model Penetapan Harga Aset ModalModel Penetapan Harga Aset Modal (CAPM)Model Penetapan Harga Aset Modal (CAPM) adalah model yang menggambarkan hubungan antara pengembalian yang diharapkan dan risiko suatu sekuritas. Rumus CAPM menunjukkan pengembalian sekuritas sama dengan pengembalian bebas risiko ditambah premi risiko, berdasarkan beta dari keamanan itu

-

Cara Mengganti Kartu EBT Georgia

Individu dan keluarga di Georgia yang membutuhkan sedikit bantuan ekstra untuk membayar bahan makanan setiap bulan dapat memanfaatkan Program Bantuan Nutrisi Tambahan, atau SNAP. Sebelumnya dikenal se

-

Apa itu Industri Pertahanan?

Industri defensif terdiri dari bisnis yang relatif stabil atau relatif kebal terhadap fluktuasi ekonomi, yaitu., ekspansi ekonomi dan resesiResesiResesi adalah istilah yang digunakan untuk menandakan

-

Bagaimana Mengenalinya Anda Telah Menjadi Orang Dewasa Finansial

Ketika saya berusia 22 tahun, Saya pikir saya sudah mengetahui semuanya. Saya telah mendapatkan pekerjaan, menyewa apartemen, dan bahkan membuka rekening tabungan, semua saat tinggal 400 mil jauhnya d

-

Apa itu Return on Common Equity?

Rasio Return on Common Equity (ROCE) mengacu pada pengembalian yang diterima investor ekuitas biasa atas investasi mereka. ROCE berbeda dengan Return on Equity (ROE)Return on Equity (ROE)Return on Equ

keuangan

-

Akumulasi Kekayaan:Panduan Langkah Demi Langkah

Akumulasi Kekayaan:Panduan Langkah Demi Langkah Jika Anda pernah melihat pengeluaran besar-besaran dan tur apartemen di berbagai acara TV, Anda mungkin memiliki sedikit kecemburuan atas seberapa kaya beberapa orang. Saya tahu saya pernah. Lagipula,...

-

Apa Artinya Pembayaran Kedaluwarsa di PayPal?

Apa Artinya Pembayaran Kedaluwarsa di PayPal? Seorang wanita sedang berbelanja online. Saat Anda membayar sesuatu dengan akun PayPal Anda, Anda dapat mengikuti proses pembayaran Anda melalui kolom Status di ikhtisar akun Anda. Pertama, sistem me...

-

Berapa Persentase yang Dihasilkan Realtors pada Komisi?

Berapa Persentase yang Dihasilkan Realtors pada Komisi? Komisi makelar selalu dapat dinegosiasikan, terlepas dari kenyataan bahwa banyak broker real estat memiliki persentase komisi standar atau tarif biaya tetap. Khas, Anda dapat mengharapkan untuk membay...

-

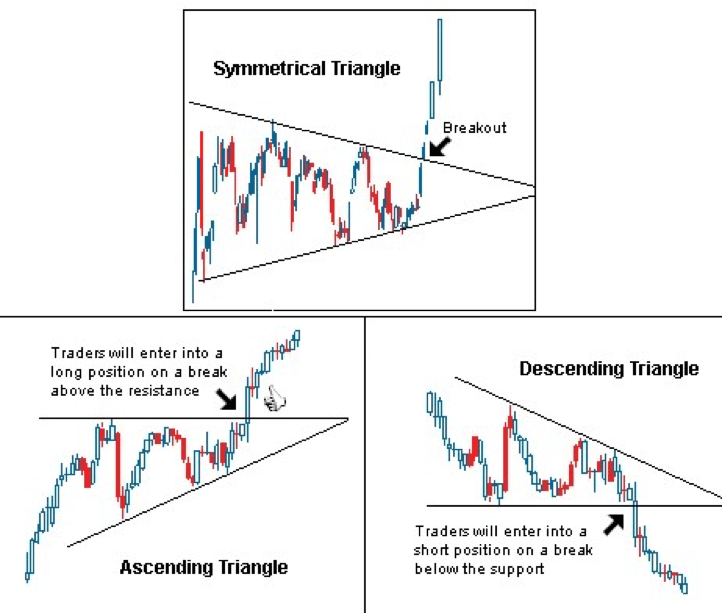

Pola Segitiga

Pola Segitiga Pola segitiga adalah alat analisis teknis yang umum digunakan. Penting bagi setiap traderPedagang EkuitasPedagang ekuitas adalah seseorang yang berpartisipasi dalam pembelian dan penjualan saham perus...