Apa itu Kontrak Swap Ekuitas?

Kontrak swap ekuitas adalah kontrak derivatif antara dua pihak yang melibatkan pertukaran satu aliran (kaki) arus kas berbasis ekuitas yang terkait dengan kinerja saham atau indeks ekuitasDow Jones Industrial Average (DJIA)The Dow Jones Industrial Average ( DJIA), juga disebut sebagai "Dow Jones" atau "Dow", adalah salah satu indeks pasar saham yang paling dikenal luas. dengan aliran lain (kaki) arus kas pendapatan tetap.

Dalam kontrak swap ekuitas, arus kas didasarkan pada jumlah nosional yang telah ditentukan sebelumnya. Namun, tidak seperti swap mata uang, swap ekuitas tidak menyiratkan pertukaran jumlah pokok Pembayaran Pokok Pembayaran pokok adalah pembayaran terhadap jumlah awal pinjaman yang terutang. Dengan kata lain, pembayaran pokok adalah pembayaran yang dilakukan atas pinjaman yang mengurangi sisa jumlah pinjaman yang jatuh tempo, daripada menerapkan pembayaran bunga yang dibebankan pada pinjaman. Pertukaran arus kas terjadi pada tanggal tetap.

Kontrak swap ekuitas menawarkan tingkat fleksibilitas yang tinggi; mereka dapat disesuaikan untuk memenuhi kebutuhan para pihak yang berpartisipasi dalam kontrak swap. Pada dasarnya, swap ekuitas memberikan eksposur sintetis untuk ekuitas.

Keuntungan Kontrak Swap Ekuitas

Kontrak swap ekuitas memberikan banyak manfaat bagi pihak lawan yang terlibat, termasuk:

1. Hindari biaya transaksi

Salah satu aplikasi yang paling umum dari kontrak swap ekuitas adalah untuk menghindari biaya transaksiBiaya TransaksiBiaya transaksi adalah biaya yang dikeluarkan yang tidak dibebankan kepada peserta transaksi mana pun. Mereka adalah biaya hangus yang dihasilkan dari perdagangan ekonomi di pasar. Dalam ekonomi, teori biaya transaksi didasarkan pada asumsi bahwa orang dipengaruhi oleh kepentingan pribadi yang kompetitif. terkait dengan perdagangan ekuitas. Juga, di banyak yurisdiksi, swap ekuitas memberikan manfaat pajak kepada pihak yang berpartisipasi.

2. Lindung nilai terhadap hasil negatif

Kontrak swap ekuitas dapat digunakan dalam lindung nilai eksposur risiko. Derivatif sering digunakan untuk lindung nilai terhadap pengembalian negatif pada saham tanpa melepaskan hak kepemilikan di atasnya. Sebagai contoh, seorang investor memegang beberapa saham, tetapi dia percaya bahwa tren ekonomi makro baru-baru ini akan mendorong harga saham turun dalam jangka pendek, meskipun ia mengharapkan saham untuk terapresiasi secara substansial dalam jangka panjang. Dengan demikian, dia mungkin memasuki perjanjian swap untuk mengurangi kemungkinan dampak negatif jangka pendek pada saham tanpa menjual saham tersebut.

3. Akses lebih banyak sekuritas

Akhirnya, kontrak swap ekuitas dapat memungkinkan investasi dalam sekuritas yang sebaliknya tidak akan tersedia bagi investor. Dengan mereplikasi pengembalian dari saham melalui swap ekuitas, investor dapat mengatasi batasan hukum tertentu tanpa melanggar hukum.

Serupa dengan jenis kontrak swap lainnya, swap ekuitas terutama digunakan oleh lembaga keuangan, termasuk bank investasiDaftar Bank Investasi TeratasDaftar 100 bank investasi teratas di dunia diurutkan menurut abjad. Bank investasi teratas dalam daftar adalah Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Batu hitam, Rothschild, bank scotia, sel darah merah, UBS, sumur Fargo, Bank Jerman, Citi, Macquarie, HSBC, ICBC, kredit Suisse, Bank Amerika Merril Lynch, Pengelola investasi global, dan lembaga pemberi pinjaman atau perusahaan besar.

Contoh

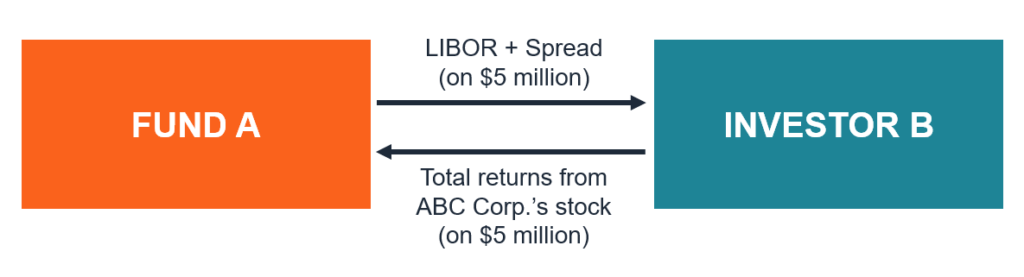

Untuk memahami fungsi kontrak swap ekuitas, mari kita perhatikan contoh berikut. Manajer Dana A ingin meniru pengembalian saham ABC Corp. tanpa membeli saham perusahaan yang sebenarnya.

Di samping itu, Investor B memegang posisi long di saham ABC Corp. Investor B percaya bahwa harga saham perusahaan akan bergejolak dalam jangka pendek, dengan demikian ia ingin melakukan lindung nilai terhadap potensi risiko penurunan harga saham. Dana A dan Investor B dapat membuat kontrak swap ekuitas satu sama lain untuk mencapai tujuan masing-masing. Swap akan mencakup pertukaran arus kas masa depan.

Satu bagian dari swap akan dibayarkan oleh Dana A kepada Investor B dan akan menjadi aliran pembayaran mengambang yang terkait dengan LIBORLIBORLIBOR, yang merupakan akronim dari London Interbank Offer Rate, mengacu pada tingkat bunga yang dikenakan bank Inggris kepada lembaga keuangan lain untuk indeks. Bagian swap lainnya akan dibayarkan oleh Investor B ke Dana A dan akan didasarkan pada total pengembalian saham ABC Corp. di masa mendatang untuk periode yang ditentukan.

Kedua kaki akan dihitung menggunakan jumlah pokok nosional. Pada kasus ini, kedua belah pihak menyetujui jumlah pokok nosional sebesar $5, 000, 000. Perhatikan bahwa Dana A dan Investor B tidak akan menukar jumlah pokok pada awal kontrak atau pada tanggal jatuh tempo.

Lebih Banyak Sumber Daya

CFI adalah penyedia resmi dari Global Financial Modeling &Valuation Analyst (FMVA)™ Menjadi Certified Financial Modeling &Valuation Analyst (FMVA)® Sertifikasi Financial Modeling and Valuation Analyst (FMVA)® CFI akan membantu Anda mendapatkan kepercayaan yang Anda butuhkan dalam karir keuangan. Daftar hari ini! program sertifikasi, dirancang untuk membantu siapa saja menjadi analis keuangan kelas dunia. Untuk terus memajukan karir Anda, sumber daya CFI tambahan di bawah ini akan berguna:

- Credit Default SwapCredit Default Swap Credit default swap (CDS) adalah jenis kredit derivatif yang memberikan pembeli perlindungan terhadap default dan risiko lainnya. Pembeli CDS melakukan pembayaran berkala kepada penjual sampai dengan tanggal jatuh tempo kredit. Dalam perjanjian, penjual melakukan itu, jika penerbit utang wanprestasi, penjual akan membayar pembeli semua premi dan bunga

- Interest Rate SwapInterest Rate SwapSwap suku bunga adalah kontrak derivatif dimana dua pihak setuju untuk menukar satu aliran pembayaran bunga di masa depan dengan yang lain.

- Risiko dan PengembalianRisiko dan PengembalianDalam berinvestasi, risiko dan pengembalian sangat berkorelasi. Peningkatan potensi pengembalian investasi biasanya berjalan seiring dengan peningkatan risiko. Berbagai jenis risiko termasuk risiko spesifik proyek, risiko spesifik industri, risiko kompetitif, risiko internasional, dan risiko pasar.

- Swap SpreadSwap SpreadSwap spread adalah selisih antara swap rate (nilai swap tetap) dan hasil obligasi pemerintah dengan jatuh tempo yang sama. Sejak obligasi pemerintah (misalnya, sekuritas US Treasury) dianggap sekuritas bebas risiko, spread swap biasanya mencerminkan tingkat risiko yang dirasakan oleh pihak-pihak yang terlibat dalam perjanjian swap.

-

Tempat terbaik untuk menggulingkan 401(k) Anda pada Oktober 2021

Jika Anda memiliki akun 401(k) dan baru saja meninggalkan pekerjaan atau diberhentikan karena krisis virus corona, Anda mungkin bertanya-tanya apa yang harus dilakukan dengan investasi pensiun Anda. T

-

10 Perusahaan Pembiayaan Kembali Hipotek Terbaik

Refinancing hipotek Anda adalah salah satu langkah yang dapat Anda ambil untuk mengurangi pengeluaran bulanan Anda. Faktanya, dengan menggunakan perusahaan untuk membiayai kembali hipotek Anda, Anda b

-

Aspirasi meluncurkan akun manajemen kas yang membayar hingga 2 persen APY

Tambahkan Aspirasi ke daftar pemula fintech yang terus bertambah yang menawarkan tarif kompetitif di rekening kas baru. Startup mengumumkan Selasa pagi akun Aspiration Spend &Save, akun online saja

-

Apa itu Pialang Diskon?

Pialang diskon hanyalah sebuah perusahaan pialang yang menawarkan tarif perdagangan diskon kepada investor. Pialang bekerja dengan tarif komisi diskon untuk mengakomodasi klien mereka. Pialang diskon

keuangan

- Bagaimana Pemberi Pinjaman Payday Menargetkan Wanita Berwarna

- saya bangkrut! 10 Alasan Mengapa Dan Bagaimana Menjadi Lebih Baik

- Suku Bunga Federal Reserve Dan Apa Artinya Bagi Anda

- Margin Bruto:Definisi, Rasio &Contoh

- Bagaimana Cara Menghitung Debt Service Coverage Ratio?

- Sindikasi Real Estat 101:Cara Kerja

-

Periksa atau hitung nilai obligasi tabungan online

Salah satu investasi teraman yang tersedia adalah obligasi tabungan Seri EE, dikeluarkan oleh pemerintah AS. “Ini adalah jenis obligasi yang paling umum dan dibeli dengan harga diskon dan memperoleh...

-

Menjernihkan kesalahpahaman umum:pemegang saham tidak kaya dari dividen

Menjernihkan kesalahpahaman umum:pemegang saham tidak kaya dari dividen Pada 24 Maret, Menteri Ekonomi dan Keuangan Prancis, Bruno Le Maire, mendesak perusahaan-perusahaan negara untuk menahan diri sepenuhnya dalam membayar dividen pada tahun 2020 dan menyatakan bahwa per...

-

Bagaimana Mendapatkan Motivasi Dalam 3 Langkah

Bagaimana Mendapatkan Motivasi Dalam 3 Langkah Jadi Anda berkomitmen untuk meningkatkan kesehatan Anda, karier, atau hubungan, dan setelah dua hari, kamu menyerah. Saya tidak bisa termotivasi. Kita sering mengatakan hal-hal seperti itu tanpa men...

-

Berapa Tarif Federal yang Berlaku?

Berapa Tarif Federal yang Berlaku? Tingkat federal yang berlaku (AFR) adalah tingkat bunga yang berlaku untuk pinjaman pribadi. Ini adalah tarif minimum yang berlaku untuk pinjaman tersebut di bawah hukum AS. AFR diimplementasikan dala...